Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Prologis, Inc. — фонд инвестиций в недвижимость (REIT), специализирующийся на промышленной недвижимости, крупнейший в мире владелец складов и логистических центров. Компания образовалась в 2011 году в результате слияние AMB Property Corporation и ProLogis. Prologis также занимается публикацией аналитических исследований рынка и составляет индекс Prologis Logistics Rent Index.

Рыночная капитализация Prologis находится на уровне $35 млрд. По состоянию на конец 2017 года, активы под управлением компании оценивались в $79 млрд. Штаб-квартира Prologis находится в Сан-Франциско.

Общая информация о финансовом состоянии Prologis представлена в Таблице 1:

Таблица 1. Основные показатели Prologis Inc. ($PLD). Источник: MarketWatch

Технический анализ (торговый план)

Рис. 1. Технический анализ акции корпорации Prologis Inc. ($PLD). 1 день. Источник: TradingView

Фундаментальный анализ

Prologis показывает темпы роста выручки, в несколько раз превышающие отраслевые (см. табл. 2). Помимо этого, компания превосходила ожидания аналитиков по выручке в каждом квартале начиная с первого квартала 2015 года.

Таблица 2. Рост выручки Prologis ($PLD). Источник: Reuters

Компания также является сравнительно более прибыльной: отношение чистой прибыли Prologis к выручке за последние 12 месяцев составляет 47,15% против отраслевого среднего 43,82% (см. табл. 3).

При этом Prologis стоит дешевле конкурентов: 29 против 34,89 по показателю P/E. В течение некоторых периодов за последние 5 лет Prologis оценивался более чем в два раза дороже рынка (по P/E), что, учитывая нынешние фундаментальные преимущества компании, открывает потенциал для роста.

Росту Prologis может поспособствовать общее ускорение рынка промышленной недвижимости. По данным CBRE, превышение спроса над предложением привело к росту арендных ставок в этом квартале на 1,9% до $7,01 за квадратный фут — максимум с 1989 года. Рост спроса обеспечивается, в том числе, популярностью электронной коммерции и экспресс-доставки.

Помимо этого, спрос на территории промышленной застройки предъявляют и компании, заинтересованные в расширении своих офисов или релокации из дорогих городских зон. В марте этого года Prologis продала Facebook за $400 млн комплекс из 21 здания в Менло-Парк (Калифорния). Все эти здания будут снесены, а на месте них Facebook построит офисные пространства и жилье для своих сотрудников.

Prologis может выиграть от этого тренда за счет своего лидерского положения, которое компания недавно укрепила приобретением конкурента DCT Industrial Trust за $8,4 млрд. При этом показатель debt-to-equity Prologis находится на сравнительно низком уровне 0,51 (среднее значение по отрасли — 0,84), что говорит о возможности финансирования дальнейшей экспансии компании за счет заемных средств.

Nike, Inc. — крупнейший в мире производитель спортивной обуви и одежды. Помимо одноименного бренда, в портфолио компании входят марки Converse и Hurley. Nike является вертикально-интегрированной компанией, которая занимается созданием, продвижением и распространением своих продуктов.

Штаб-квартира компании, основанной в 1964 году, находится в городе Бивертон американского штата Орегон. Капитализация Nike составляет около $114 млрд.

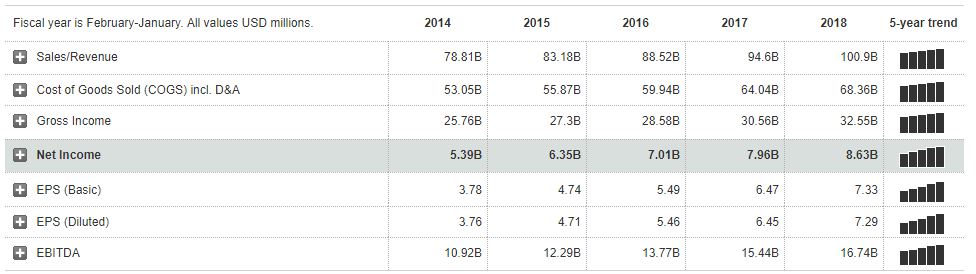

Общая информация о финансовом состоянии Nike представлена в Таблице 1:

Таблица 1. Основные показатели Nike ($NIKE). Источник: MarketWatch

Технический анализ (торговый план)

Рис. 1. Торговый план по акциям Nike ($NKE). Источник: TradingView

Фундаментальный анализ

По итогам первого квартала 2018 года выручка Nike выросла на 7% и достигла $9 млрд. Однако в результате налоговой реформы в США, которая вступила в силу в конце прошлого года, компания должна была выплатить дополнительные $2 млрд налогов. С учетом этой единоразовой выплаты Nike получила убыток в размере $921 млн ($0,57 на акцию).

Несмотря на полученный убыток, рост выручки превысил ожидания рынка, и акции $NKE продолжили рост после публикации отчетности. В настоящий момент они оценены на уровне несколько выше рынка (см. табл. 2).

Отрыв акций Nike относительно других участников рынка можно считать оправданным: помимо доминирующего положения на рынке, компания отличается сравнительно высокой прибыльностью и окупаемостью инвестиций (см. табл. 3 и 4).

Наконец, Nike значительно опережает конкурентов по показателям quick ratio и current ratio, что говорит о большей финансовой устойчивости компании (см. табл. 5).

Одним из основных драйверов дальнейшего роста акций Nike может служить развитие компанией digital-каналов продаж. Для усиления этого направления с начала этого года Nike поглотил уже два стартапа: специализирующийся на компьютерном зрении Invertex и сервис для анализа потребительской информации Zodiac. Компания также внедряет в свои модели обуви новые платформы VaporMax и React, что поспособствует росту продаж.

Помимо этого, Nike продолжает выкупать свои акции — эта программа была согласована в 2015 году. На данный момент компания потратила на выкуп акций $7,2 млрд из планируемых $12 млрд.

Adobe Systems — американский разработчик программного обеспечения, специализирующийся на решениях в области маркетинга, работы с документами и обработки фото и видео. Компания основана в 1982 году двумя выходцами из Xerox.

Продукты Adobe разделены на три категории: Document Cloud (PDF-редактор Adobe DC, сервис электронных подписей Adobe Sign), Creative Cloud (сервисы обработки изображений Photoshop, InDesign, Illustrator) и Experience Cloud (маркетинг-сервисы Marketing Cloud и Advertisement Cloud).

В настоящий момент в Adobe работают более 18 тыс. сотрудников по всему миру. Штаб-квартира компании находится в Сан-Хосе.

Технический анализ (торговый план)

Рис. 1. Торговый план по акциям Adobe Systems ($ADBE). Источник: TradingView

Фундаментальный анализ

В первом квартале 2018 года Adobe получила рекордную выручку в объеме $2,08 млрд, что на 24% выше, чем в 2017 году. Чистая прибыль выросла на 46% до $583 млн. Также в течение первого квартала компания потратила $301 млн на обратный выкуп акций.

Подробнее с результатами за первый квартал можно ознакомиться в отчете Adobe.

Таблица 1. Рост продаж Adobe Systems ($ADBE). Источник: Reuters

Росту продаж поспособствовал переход пользователей на модель облачной подписки. По сравнению с традиционной моделью продажи бессрочных лицензий, подписка дает компании постоянный источник дохода, не зависящий от сезонности и выхода новых продуктов.

В первом квартале 2018 года регулярный доход (recurring revenue) Adobe составил 88% выручки. Дальнейший потенциал роста открывают пользователи, еще не перешедшие на подписку и пользующиеся устаревшими версиями продуктов Adobe.

Компания также показывает хорошую маржинальность — по итогам последних 12 месяцев чистая прибыль Adobe составила 26% от выручки, по сравнению с 13,65% в среднем по отрасли.

Достижения Adobe отразились в цене ее акций — коэффициент P/E приближается к 60, что выше среднего по отрасли. Однако за последние пять лет P/E Adobe не опускался ниже 43, в то время как максимальное значение составил около 140.

Таблица 3. Оценочные показатели Adobe Systems ($ADBE). Источник: Reuters

#справка Общая информация о финансовом здоровье Adobe представлена в Таблице 4:

Таблица 4. Сводная таблица финансовых показателей AdobeSystems ($ADBE). Источник: Finviz

"Что думаете о робоэдвайзинге? Почему в России так мало подобных сервисов? Только из-за низкого инвестиционного интереса со стороны населения?"

Ответ редакции:

Дело не только в отсутствии интереса у населения — проблема в также в общей ситуации с инвестиционной сферой в стране.

Главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

"В последние годы российский фондовый рынок качественно сужался, снижалась ликвидность, и, как следствие, падали торговые обороты. Многие коллективы, которые работали в сфере алготрейдинга, последние лет пять системно уходили с этого рынка. Во многом это диктуется общим исходом нерезидентов с российского фондового рынка.

Причина в инвестклимате в целом — это один из главных факторов. В России не развивают инфраструктуру, у нас долгое время попираются права инвесторов. Поэтому мировые игроки системно закрывают свои дочерние компании в России — наша страна давно ушла с их локаторов. И из российских коллективов большая часть тех, кто занимался алготрейдингом, полностью переориентировалась на западную торговлю.

Также, особенно в случае с высокочастотным трейдингом, влияют новые ограничения со стороны бирж, которые делают такую торговлю менее прибыльной. Это, например, повышенная дискретность шагов, лимиты на количество действий в единицу времени, дополнительные комиссии.

Если подытожить, плохой инвестиционный климат провоцирует отток игроков, отсюда снижение ликвидности и уменьшение количества команд, которые занимаются системным и алгоритмическим трейдингом."

Тейк профит: цели по движению находятся на уровнях 169 и 176 руб. за акцию

Горизонт инвестирования: до 2 месяцев (до фиксации реестра акционеров)

Краткая характеристика компании

Группа НЛМК — вертикально-интегрированная сталелитейная компания, в состав которой входит Новолипецкий металлургический комбинат, крупнейший металлургический комбинат в России. Активы группы, образующие полный цикл производства, включают в себя предприятия в России, Европе и США.

Капитализация НЛМК составляет около $15 млрд. Штаб-квартира компании расположена в Липецке.

Технический анализ (торговый план)

Рис. 1. Торговый план по акциям НЛМК ($NLMK). Источник: TradingView.

Цена акции сформировала фигуру продолжения тенденции типа симметричного треугольника и, на фоне ослабления российского рубля, получила импульс к продолжению роста (как и прочие российские экспортеры). В текущий момент произошел откат к верхней образующей линии треугольника. Ожидается дальнейшее повышение рынка по направлению к уровню 169, затем (возможно) к 176 рублей за акцию. Горизонт инвестирования — до 2 месяцев (до даты фиксации реестра акционеров, запланированной на 18-20 июня 2018 г.), до которой надо будет решать, что выбрать, дивиденды или прибыль, полученную от прироста капитализации акции.

Фундаментальный анализ

24 апреля группа отчиталась о финансовых результатах за I квартал 2018 года (см. табл. 1). По сравнению с аналогичным периодом годом ранее, выручка НЛМК выросла на 30%. Компания объясняет это ростом цен на сталь и внедрением программ повышения операционной эффективности.

Соразмерный рост прибыли позволил НЛМК получить рекордную EBITDA — $812 млн. Свободный денежный поток вырос в три раза до $599 млн и был полностью направлен на выплату дивидендов. В результате дивидендная доходность за первый квартал 2018 года составила 16%.

Дивиденды НЛМК исторически превышают выплаты других компаний в отрасли и секторе (см. табл. 2). Также НЛМК опережает конкурентов по показателям прибыльности (см. табл. 3).

При этом компания торгуется на сравнительно низких уровнях по показателю P/E (см. табл. 4) и имеет сравнительно высокие показатели Quick ratio и Current ratio (см. табл. 5), что отражает стабильное финансовое положение.

НЛМК рассматривает возможность приобретения бельгийских сталепрокатных активов компании ArcelorMittal. Если сделка состоится, то она откроет возможность для дальнейшей экспансии бизнеса НЛМК, которая с середины 2000-х расширяет свое присутствие на зарубежных рынках за счет поглощения других компаний.

В то же время стоит отметить риски, связанные с введением Дональдом Трампом заградительных тарифов на сталь в размере 25%. В начале месяца НЛМК предупредила о возможном уходе с американского рынка в случае, если ее слябы попадут под дополнительные пошлины. К настоящему моменту о подобных льготах уже договорились Аргентина, Австралия, Бразилия, Канада, Мексика, Южная Корея и страны ЕС.

The Home Depot, Inc. является розничным продавцом товаров для дома: строительных материалов, продуктов для газона и сада, изделий для декорирования и так далее. Компания также предлагает услуги по уборке дома и прокату инструментов и оборудования. Основана 29 июня 1978 года, штаб-квартира в Атланте, штат Джорджия.

Менеджмент компании активно работает над реализацией утвержденной инвестиционной стратегии на ближайшие 3 года — в течение 2018 г. $HD планирует нанять более 1000 сотрудников в технологические отделы в Атланте, Остине и Далласе. Совокупный объем инвестиций в развитие компании в период 2018–2020 гг. составит около $11,1 млрд.

В соответствии с реализуемой инвестиционной программой руководство компании ожидает дать существенный технологический толчок во всестороннем развитии бизнеса: усовершенствовать процессы оффлайн и онлайн обслуживания клиентов, улучшить логистику и повысить эффективность управления персоналом. На данный момент The Home Depot входит в список 50 инновационных компаний Fast Company — она использует машинное обучение, голосовое и визуальное распознавание, облачные вычисления и другие технологии.

Технический анализ (торговый план)

Рис. 1. Цена акции компании The Home Depot, Inc. ($HD). Источник: TradingView

Цена акции $HD предположительно завершила формирование разворотной фигуры среднесрочной нисходящей тенденции — нисходящего клина. Покупатели показали силу у 200-дневной скользящей средней и цена закрепилась выше $175–177 за акцию. Ожидается возобновление покупок в рамках основной восходящей тенденции с первой целью в районе $207, а затем $233,5 за акцию.

Финансовые показатели

Компания показывает устойчивые темпы роста годовой выручки и чистой прибыли (см. табл. 1). Чистая прибыль и выручка за последний квартал 2017 года также выше аналогичных показателей за последний квартал 2016 г. (см. табл. 2). Причем за последние отчетные периоды показатели $HD превосходили средние значения по сектору и отрасли (см. табл. 3).

Публикация финансовой отчетности компании за 1 квартал 2018 году планируется 15 мая 2018 г.

Таблица 1. Основные показатели The Home Depot, Inc. ($HD) в млн долларов. Годовые данные. Источник: MarketWatch

Таблица 2. Основные показатели The Home Depot, Inc. ($HD) в млн долларов. Квартальные данные. Источник: MarketWatch

Таблица 3. Темпы роста компании The Home Depot, Inc. ($HD). Источник: Reuters

В текущий момент цена акции сравнительно дешевая (см. табл. 4). Кроме потенциала роста капитализации компании у инвесторов есть возможность получения неплохой дивидендной доходности, которая также превосходит среднее значение показателя по отрасли (см. табл. 5).

Таблица 4. Стоимостные показатели компании The Home Depot, Inc. ($HD). Источник: Reuters

Таблица 5. Дивиденды The Home Depot, Inc. ($HD). Источник: Reuters

.png)

.jpg)

.png)

.png)

.png)

.png)

.png)

.png)