|

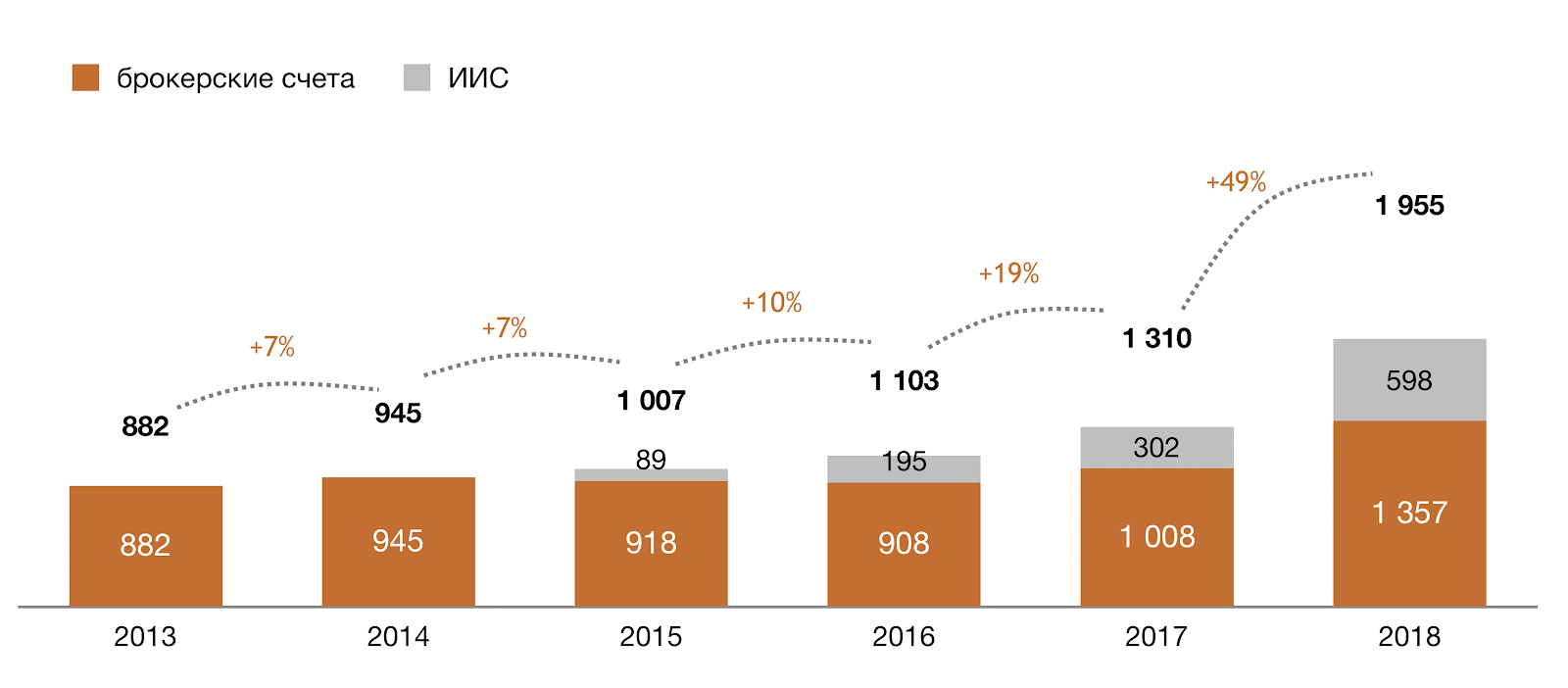

С 2014 года Россия стимулирует частных инвесторов проявлять активность на фондовом рынке. Делают это через инвестиционные льготы — вычеты для возврата собственных средств у государства. В 2015 году для этих же целей появились ИИС и дополнительные вычеты. Результаты говорят, что стимулы работают — количество брокерских счетов с учетом ИИС с 2014 года выросло в два раза:

Количество брокерских счетов на Московской Бирже. Источник: Московская Биржа #справка ИИС можно открыть только у российского брокера. Как выбрать брокера на российском рынке За что получают инвестиционные вычетыГосударство стимулирует нас тремя способами, делая возврат:

#справка Налоговую базу можно уменьшить не только с помощью налогового вычета. Если за год инвестиционной деятельности у вас получился отрицательный финансовый результат, вы можете перенести его на будущие периоды Кто может его получитьВсе желающие, обязательное условие — платить налог на доход в РФ. Остальные требования для каждого вычета свои, регулирует их налоговый кодекс и статья 219.1. Рассмотрим их подробнее ниже. #справка Налоговый вычет можно получить только за три последних года. Если вы подаете на него в 2019 году, то деньги вернут за 2018, 2017 и 2016 года. За более ранние периоды налоговый вычет получить уже нельзя Как выбрать налоговый вычетЧтобы получить наибольшую выгоду, определитесь с типом налогового вычета заранее. Выберите, какой из видов инвестирования вам подходит:

#справка Самостоятельно подать налоговую декларацию можно очно и через личный кабинет ФНС. Подробнее: Как получить налоговый вычет по ИИС Если планируете долгосрочные инвестиции в ценные бумаги или ПИФыСчет: обычный брокерский счету у российского брокера Срок владения ценными бумагами: более трех лет Сумма инвестирования: не ограничена Размер вычета: не ограничен, зависит от дохода и срока владения ценными бумагами Вычет подходит инвесторам, в чьем портфеле более трех лет лежат ценные бумаги и паи открытых ПИФов, управляемых российскими компаниями. Для вычета подходят только бумаги, купленные начиная с 1 января 2014 года. Вычет оформляется после продажи, обмена или погашения этих бумаг. Как считать. Сумма вычета считается по формуле: min(3 млн руб. Х Кцб Х 13% ; прибыль Х 13%), где

Представим, что вы получили доход 5 млн руб. от реализации облигаций, которыми владели 3 года и 6 млн руб. от продажи акций, которыми владели 4 года. Ваша инвестиционная прибыль составляет 11 млн руб. Тогда

#справка Кцб — комиссия по ценным бумагам Документы для налоговой. Российский брокер сам учтет налоговый вычет по всем инструментам, которые подходят под описанные выше условия. Для этого напишите ему заявление на получение налогового вычета. Если решите подавать на налоговый вычет самостоятельно, то в ФНС нужно принести:

В каких случаях необходимо подавать налоговую декларацию самостоятельно Если планируете инвестиции с низким рискомСчет: ИИС Тип вычета: со взноса на ИИС (тип А) Необходимый срок действия счета: более трех лет Сумма инвестирования: до 1 млн рублей в год Размер вычета: до 52 тыс. рублей, зависит от внесенной на счет суммы Максимальная сумма пополнения ИИС — 1 млн руб. в год, а максимальная сумма, с которой можно можно получить вычет для типа А — 400 тыс. руб. в год. Сумму сверх 1 млн руб. брокер переведет на обычный брокерский счет. Такой тип вычета подходит начинающим или консервативным инвесторам. Как составить консервативный портфель Этот вычет можно получить уже в следующем году после зачисления средств на счет. Другие типы налогового вычета придется ждать 3 года. Однако ограничение на закрытие счета сохраняется — его нельзя закрывать в течение трех лет после открытия. Иначе все полученные вычеты придется вернуть обратно государству. #справка По закону нельзя иметь больше одного ИИС. В случае заключения нового договора на ведение ИИС, предыдущий должен быть прекращен в течение месяца Как считать. Размер выплат ограничен суммой в 52 тыс. руб. и считается как сумма внесенных средств за год, умноженная на 13%. Максимальная сумма, от которой может рассчитываться налоговый вычет, — 400 тыс. руб. Если внесете на счет 500 тыс. руб., то государство вернет только 52 тыс. руб. Документы для налоговой. В данном случае подавать налоговую декларацию нужно самостоятельно. Для этого нужно передать в налоговую следующие документы:

#важно В конце мая 2019 года правительство подняло вопрос об отмене данного типа налогового вычета. Следите за новостями, решение будет принято к концу года. Подробнее: Минфин предлагает отменить налоговые льготы с покупки ценных бумаг Если планируете инвестиции с высокой доходностьюСчет: ИИС Тип вычета: с дохода на ИИС (тип Б) Необходимый срок действия счета: более трех лет Сумма инвестирования: до 1 млн рублей в год Размер вычета: не ограничен, зависит от дохода Тип вычета Б подходит опытным инвесторам, спекулянтам и тем, кто планирует зарабатывать на инвестициях более 52 тыс. рублей в год. Для возврата вычета придется ждать три года, после этого можно получить вычет и закрыть счет. #справка Если не уверены, что ваша доходность будет выше 52 тыс. руб., посмотрите в сторону вычета типа А на ИИС. Там эта сумма вернется гарантировано при пополнении счета на 400 тыс. руб. Для этого вычета не обязательно иметь официальный доход, поэтому можете открыть его на своих детей (старше 14 лет). Как считать. Размер налогового вычета равен подоходному налогу, который вы должны заплатить государству, и считается как 13% от полученной инвестиционной прибыли. Другими словами, государство в данном случае не взимает подоходный налог с инвестора. Документы для налоговой. Обычно брокер самостоятельно учитывает налоговый вычет: не удерживает налог с прибыли при закрытии ИИС. Для этого передайте ему справку из налоговой, что вы ранее не получали другой тип налогового вычета — с суммы, внесенной на ИИС (тип А), и что у вас нет других договоров на ведение ИИС. Если решили самостоятельно подать документы в налоговую, то вам понадобятся:

ЗапомнитьИнвестиционный налоговый вычет — возможность вернуть часть своих денег у государства. Чтобы его получить, рекомендуем придерживаться следующего плана:

Больше статей и аналитики доступно на blog.dti.team Читайте нас в Телеграме и на Facebook |

Поиск котировок:Например: Газпром

|

|