|

Поговорили с нашим коллегой, Михаилом Дорофеевым, главным портфельным аналитиком и стратегом финтех-компании DTI Algorithmic, о

Ниже его подробное интервью. — Чем характеризовалась ситуация на рынке в последнее время? — За прошедшие несколько недель Дональд Трамп очень активно действовал на мировой арене и стал настоящей звездой Твиттера, поскольку его громкие заявления и действия из раза в раз оказывают существенное влияние на котировки финансовых рынков. В целом его действия мне видятся таким образом: у него есть предвыборная программа, пункты из которой — особенно обещание “Make America great again” — он стремится реализовать. Складывается впечатление, что для этого он готов действовать очень агрессивно, порою используя некий аналог тактики “выжженной земли” для достижения поставленных целей. Интересно то, что его напор и импульсивность, свойственные многим американцам, в ряде действий приводят к тому, что я бы назвал “Парадокс Трампа”. — В чем это проявляется? — Этой весной Трамп уже попытался ввести пошлины на импорт для Евросоюза и Китая. В первом случае ему убедительно пообещали жесткий ответ, и от тарифов пришлось временно отказаться. Зато в случае с Китаем ему удалось получить некоторое послабление с точки зрения условий торговли — Си Цзиньпин сказал, что готов снизить пошлины на импорт автомобилей и внимательнее следить за авторским правом. Хотя ситуация и там снова начала ухудшаться. После Китая и США Трамп обратил внимание на Россию и попытал удачу на этом поприще с использованием нерыночных методов. США по определенным причинам (достоверность которых я не берусь оценивать) ввели санкции против российских бизнесменов и компаний. В первом проявлении особенно сильно от санкций пострадал Русал. Экономический эффект оказался гораздо сильнее, чем это было от введения мер против Китая и Евросоюза. Финансовый рынок России отреагировал крайне эмоционально и негативно (в двух словах — черный лебедь). Только вот реакция оказалась настолько масштабной для мировой финансовой системы, что пострадали не только Русал и РФ. Санкции против российского алюминиевого гиганта в итоге привели к тотальному дефициту на рынке промышленных металлов, вызвав существенный дисбаланс спроса и предложения. Этот дисбаланс был моментально компенсирован ценами — цены фьючерсов на алюминий, никель и смежные биржевые товары начали стремительно начали расти.

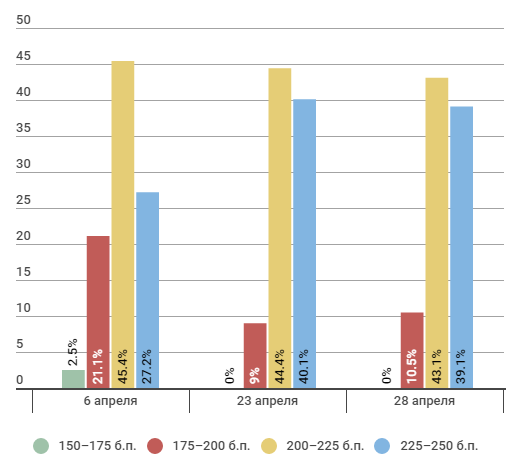

Цены фьючерсов на алюминий и никель. Источник — Investing.com. Вместе с ценами и инфляцией в мире начала расти неопределенность, поскольку требование отказа от работы с Русалом для всего мира бумерангом ударяет по странам ЕС, которые закупают сырье для производства своих товаров, и, более того, ударяют и по США, поскольку нарушение стабильности в ЕС неминуемо скажется и на США в том числе. В связи с резким ростом цен на промышленные металлы и ростом рыночной неопределенности участники рынка стали закладывать в свои ожидания то, что ФРС будет быстрей повышать ставку, чем было до рассматриваемых нами событиях. Это незамедлительно проявилось на ценах фьючерсов на процентную ставку ФРС США (см. график ниже). К 23 апреля ожидания четырех повышений ставки ФРС за год сильно выросли относительно начала месяца. #справка Первое повышение до уровня 1,5–1,75% состоялось в середине марта. Вероятность еще трех изменений, до интервала 2,25–2,5%, 6 апреля равнялась 27,2%, а 23 апреля — 40%

Вероятные уровни ставки ФРС в конце 2018 года по оценкам рынка на 6, 23 и 28 апреля. Источник — CME Group Inc. Ожидания на рынке на тот момент сместились вправо, то есть рынок заложил, что ФРС будет повышать ставки быстрее, чем было до действий Трампа в Сирии и ввода новых санкций против РФ. Таким образом, Трамп повел себя как “слон в посудной лавке” и поставил своими резкими действиями под удар всю мировую экономику. Однако президент США достаточно быстро осознал (думаю, что не без участия его советников и сигналов от “международных партнеров”), что своими действиями он сам лично наносит удар по американской же экономике, закладывая ожидания по ставке, укрепляя доллар и нервируя финансовые рынки. В результате США моментально поменяли свой тон и смягчили риторику в отношении РФ, анонсировав, что, может быть, они снимут санкции с Русала при определенных условиях. Откровенного говоря, пока далеко не факт, что они их действительно снимут, поскольку они не обещали это сделать, а дали всего лишь размытое обещание подумать на данную тему. Тем не менее, рынки в некоторой степени успокоились, а цены на никель и алюминий откатили вниз. Как результат всех этих перипетий, вероятности повышения ставки ФРС США выровнялись с ожиданиями, которые были в начале апреля 2018 г. (три повышения за год). На следующей неделе, скорее всего, ФРС ставку менять не будет, и мне кажется, что рынок на это в целом отреагирует хорошо или нейтрально. — Как это повлияло на ценность доллара США и на рынок облигаций? — Тренд в индексе доллара, по всей видимости, на этой неделе подтвердил разворот вверх после длительного снижения. Ценность доллара США растет против большинства активов, товаров и валют, и это не очень хороший знак для рынков. На прошлой неделе, в том числе благодаря Трампу, сильно подросли доходности американских облигаций. Показатель доходности 10-летних Treasuries на прошедшей неделе превышал важную психологическую отметку в 3%, что так же плохо для фондового рынка, как и рост индекса доллара, поскольку у инвесторов появляется реальная инвестиционная альтернатива акциям и ненулевая доходность в относительно безрисковом активе. — То есть “парадокс Трампа” заключается в резких сменах курса? — Да, в течение пары недель он так сильно меняет свою риторику от воинствующей позиции до готовности к сотрудничеству, что это не кажется продуманной и последовательной политикой, а больше похоже на разведку боем, которая приводит к проявлению неожиданных для США эффектов. Сегодня мир настолько глобален и все его элементы настолько взаимосвязаны в системе глобального разделения труда, что любая попытка Трампа забрать у кого-то кусок рынка нерыночными и драконовскими методами возвращается к нему назад эффектом бабочки. Эта статья изначально была опубликована в Дайджесте DTI — еженедельной подборке новостей об экономике и новых технологиях. Подписаться на Дайджест можно по ссылке. Больше аналитики и статей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.