Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Дональд Трамп поднял пошлины на импорт китайских товаров и услуг объемом $200 млрд в год с 10 до 25%. В ответ Китай объявил о повышении тарифов на американский импорт объемом $60 млрд с 1 июня. США нарушили мораторий на увеличение пошлин, длившийся с декабря 2018 г., обвинив КНР в затягивании переговоров по торговле. По этой же причине государство начало подготовку к повышению до 25% тарифов на оставшийся китайский импорт — $300 млрд в год. Их могут не ввести — Трамп заявил, что обсуждение сделки продолжится.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«С января рынок безоткатно рос на ожиданиях по сделке США и Китая, поднявшись на 25%. Возобновление торговой войны было первым в списке рисков для экономики на 2019 год — это худшее, что могло случиться с мировым ВВП. И этот риск реализовался на 100%.

Рынок отреагировал на повышение тарифов адекватно, учитывая, что Дональд Трамп постоянно меняет позицию, — упал на 2,5%. Однако я думаю, что можно ждать движения вниз на 30%. Для этого есть все фундаментальные предпосылки.

Торговые переговоры вряд ли к чему-то приведут, хотя и затянутся еще надолго. США требуют очень многого, стоят на своем — но и КНР, как пишут китайские издания, готовятся к полномасштабной экономической войне. Они не намерены уступать по принципиальным вопросам.

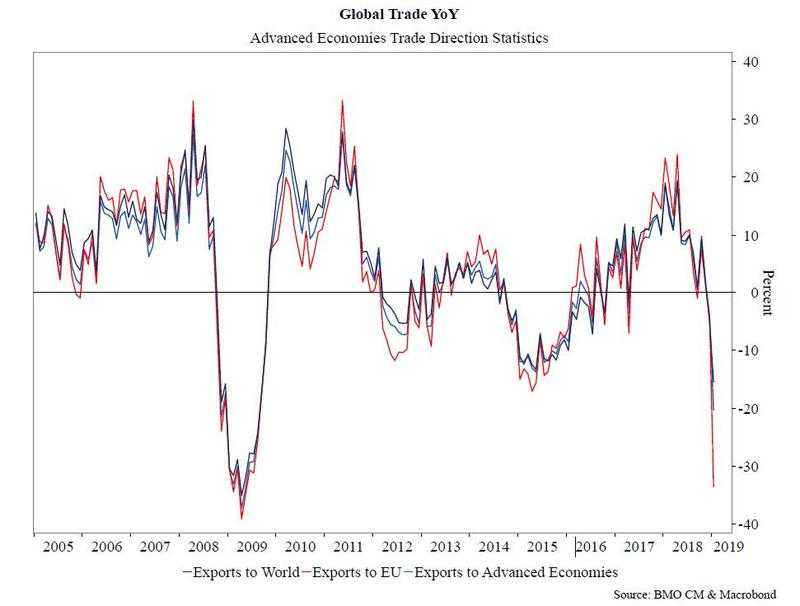

В целом, торговля в мире замедляется. Значит, падают доходы и падает спрос. Этому способствует высокая ставка ФРС США — деньги и финансирование дорого стоят.

Динамика мировой торговли

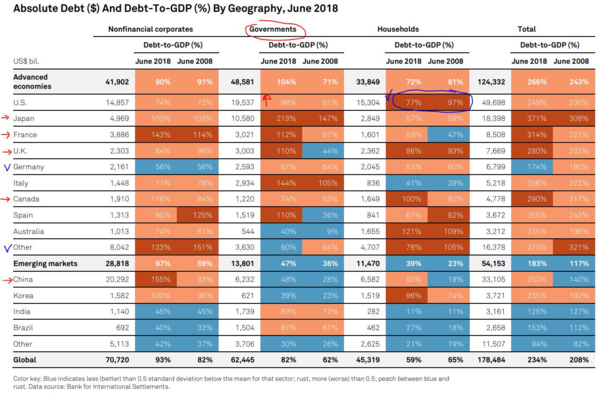

Мировой долг на рекордных уровнях, и уже создает проблемы в некоторых регионах. Совокупный долг США — почти $50 трлн, около 40% от глобального. Его уровень к ВВП очень высокий, 249%, но за последние 10 лет он почти не изменился, а вырос, в основном, госдолг.

Уровень долга в разных странах

Больше беспокоят Китай, Южная Корея и в целом Азия. Их долги в корпоративном секторе огромны, и с начала года происходят дефолты компаний. За те же 10 лет уровень китайского долга к ВВП вырос почти вдвое, до 253%, причем 155% — долг нефинансовых корпораций. Это «бомба замедленного действия» для рынка. Банкротства в Азии могут спровоцировать следующий мировой кризис.

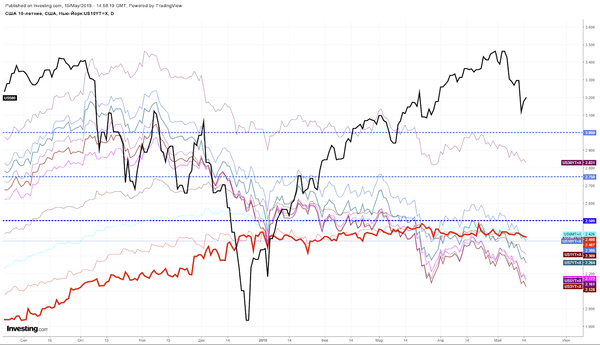

Кривая доходностей американских гособлигаций продолжает инвертироваться — доходности коротких бумаг становятся выше, чем у длинных. Как мы уже не раз писали, судя по историческим данным, через полгода после частичного инвертирования кривой наступает полное инвертирование — признак приближающегося кризиса. Частично кривая инвертировалась в декабре, сейчас доходность 3-месячных бумаг уступает только ставкам по 30-летним.

То есть все факторы согласованы и говорят о будущем большом обрушении.»

Доходности гособлигаций США с разным сроком до погашения (тонкие цветные линии) и индекс S&P500 (жирная черная линия)

Подслушали разговор двух трейдеров DTI Algorithmic. Он оказался настолько интересным, что решили поделиться с вами. Когда ждать нового черного лебедя? Как реагируют рынки на возобновление торговой войны? На каких уровнях нужно шортить S&P? Об этом в дискуссии главы аналитического департамента и управляющего портфелем (1), и главного стратега по валютным и сырьевым рынкам (2).

(1): Наши с (2) взгляды на рынок отличаются, потому что различны горизонт прогнозов и механизм принятия решений. Мы смотрим на разные факторы, и стратегии тоже получаются разными.

(2) видит, что идут покупки, происходит риск-он. Я же вижу макроэкономическую статистику, исследования по долгам, показатели рынков акций и облигаций, прогнозы аналитиков на конец года, вероятности изменения ставок, торговую войну. И все это в совокупности говорит, что грядет большой обвал.

Поэтому когда я вижу очередные выкупы либо отсутствие реакции рынка на какие-то негативные новости, то воспринимаю это просто как пузырь. Позитив можно трактовать по-разному, но он вообще никак не сопоставим с будущим и моими инвестиционными идеями на ближайшие полгода.

Черный лебедь ждет. Вот моя точка зрения. Поэтому жесточайший риск-офф, защита от всего.

(2): (1) фундаментален. Я, наверное, более юркий человек и больше опираюсь на цену, предпочитаю находиться в сделке поменьше. Есть такая трейдерская пословица: рынки могут оставаться иррациональными гораздо дольше, чем ты будешь располагать своим счетом депо.

Я смотрю на рынок краткосрочно, ищу возможности с не очень большим временем нахождения в сделке, и для меня краткосрочно выкуп цены против фундаментально плохой новости — демонстрация силы рынка. Для меня это скорее триггер на покупку, пусть нерациональную в долгосрочной перспективе, а для (1) — триггер войти в шорт, потому что когда-нибудь безумие закончится. То есть я краткосрочно встаю на сторону толпы, пусть она и иррациональна. Хотя и абсолютно согласен в фундаментальными факторами, со всеми диспропорциями и накопившимся рациональным диссонансом.

В формировании позиций я, наверное, не столь аккуратный — или наоборот, уже «побитый» рынком. Цена не хочет падать против глобального неадеквата — значит, сила. Значит, надо купить. И бежать, если что. Когда-нибудь цена поведет себя по-другому, отреагирует на позитив резким негативом — тогда я побегу в стан (1) и буду с ним стоять в одних рядах. А пока все, что транслирует рынок, — это показатель силы. То есть я не шорт.

Здесь есть еще одна пословица: рынки всегда двигаются опережающе. Парадокс в том, что порой макроэкономика разворачивается (статистика-то по ней — это такой скриншот из прошлого), и плохие данные сменяются хорошими, и наоборот. А рынки, например, абсорбировав весь макро-негатив и не упав, еще и резко раллируют на позитивном изменении фона. В моей практике были такие случаи. Так что я здесь больше трейдер и больше краткосрочный игрок, чем (1).

(1): Если вспомнить сильные распродажи, которые проходили полгода назад, то к ним вели продолжительный межквартальный спад, замедление экономики, торговые прения. Плюс все боялись повышения ставки ФРС. Затем был новогодний V-образный выкуп и безоткатный рост акций и нефти.

Но подъем начался на фоне торговых переговоров — ожиданий, что США и Китай заключат сделку. И новости по этому поводу были все лучше и лучше, писали, что переговоры на финишной прямой. А недавно Дональд Трамп все поменял, снова поднял тарифы и поставил крест на ожиданиях. И Китай готов идти до конца, отстаивать свои интересы в этой экономической войне.

В данном случае макроэкономика не шла за рынком. Она продолжила падать. Мировая торговля сжалась, долги, особенно в Китае, достигли огромных размеров. То есть рост акций никак не сопровождается макроэкономикой. Я не понимаю, почему рынок до сих пор еще не упал на 20%, несмотря на перечеркнутые ожидания по торговой сделке. По всем признакам должен начаться кризис — если, конечно, Трамп завтра не скажет, что все тарифы и санкции отменяются.

В рынок заложено много всего, почему он пока иррационален, — и на этом (2_ зарабатывает.

(2): Замечу, что мое мнение полностью может перевернуться в один день. Но если говорить про S&P 500, для меня пока «не шорт». И будет «не шорт» до уровня 2300 по S&P. А пробой 3000 будет означать явный лонг. Сейчас у меня неопределенная позиция — разница между четкими лонгом и шортом 700 пунктов, цена может долго ходить здесь вверх-вниз.

Поэтому для меня мудрым для формирования долгосрочной позиции сейчас является скорее выжидание — чтобы понять, куда смотрят те, кто накапливает позиции. Потому что выкуп слишком крутой. Хотя с точки зрения теории игр рациональнее занять шортовую позицию. Так что в период неоднозначности — только краткосрочные трейды.

(1): А для меня уже четко шорт. Или защитные инструменты — облигации, utilities, золотодобытчики, само золото и серебро, просто доллар.

(2): Я, как обычно, стараюсь смотреть на все активы. Интересны в том числе и коммодитиз — нефть, металлы, медь и так далее. Но фундаментально они тоже говорят о стрессе. В любом случае, если ты покупаешь (берешь риск) прямо сейчас — думай о мощном хедже.

(1): Если подытожить, то я считаю, что рынку пора сделать минус 30% по S&P — а может, и минус 60%. Еще перед Новым годом был прогноз, что в мае кривая доходностей гособлигаций США полностью инвертируется и вскоре начнется кризис. Пора черному лебедю прилететь. В этот раз — из Китая.