|

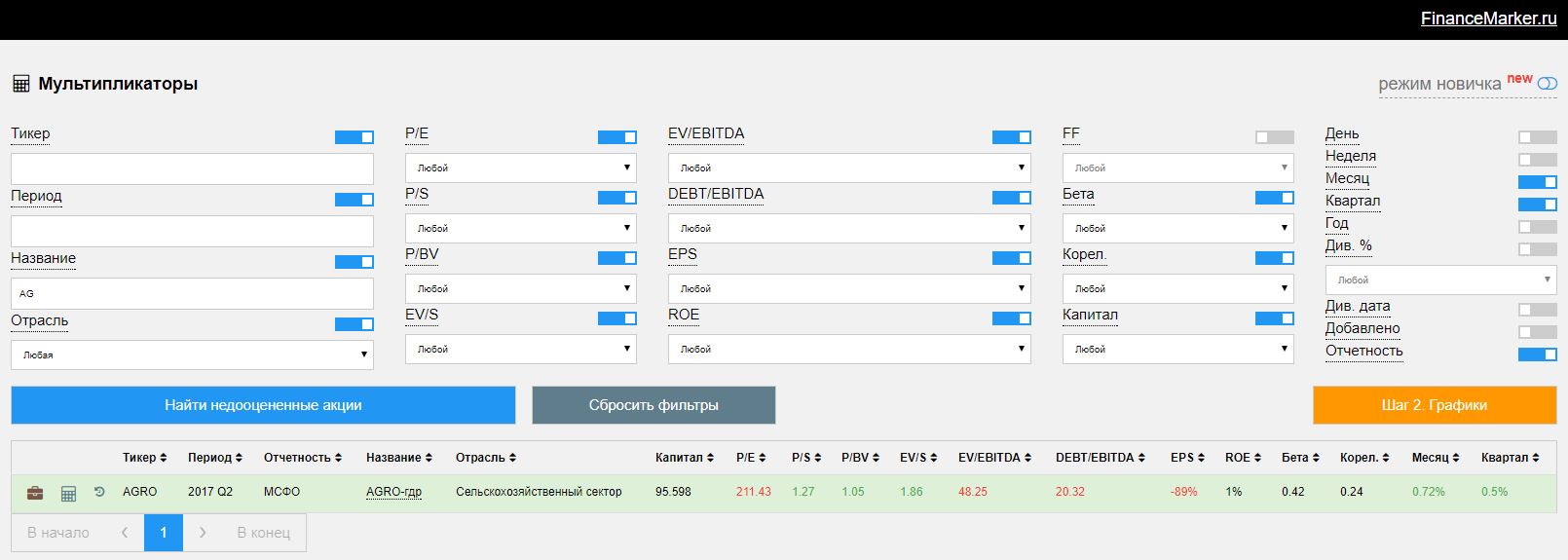

Добрый день! В сегодняшнем обзоре компания Русагро. Эту компанию предложил Ладимир в нашем голосовании. Из всех предложенных компаний я выбрал Русагро, т.к. мультипликаторы немного ввели в заблуждение и захотелось разобраться что к чему. Начнем. 1. Мультипликаторы компании Русагро

Как видите, очень неплохие P/S, P/BV и EV/S, но с остальными значениями все ужасно. Ужасно настолько, что даже неправдоподобно. В расчете мультипликаторов, выделенных красным, участвует чистая прибыль компании - видимо с ней по итогам полугодия все плохо. Однако это не всегда отражает реальную суть вещей, поэтому надо разбираться. 2. Исторические значения мультипликаторов Русагро.

Исторические значения также подтверждают, по итогам 2016 года у компании были вполне неплохие показатели - причем резкое ухудшение в прошлый раз было также в полугодии. Возможно здесь сказывается цикличность бизнеса или что-то похожее. 3. Первичные финансовые показатели Русагро

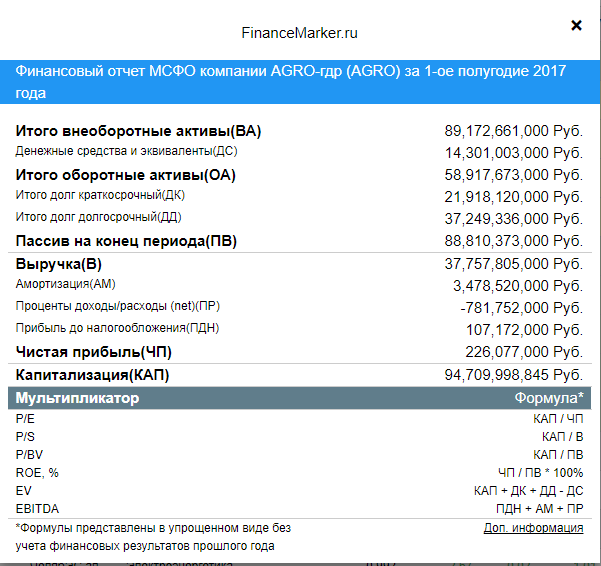

Вот данные самого финансового отчета за 1 полугодие 2017 года. Прибыль составила 226 млн. рублей, при выручке 37 млрд. Понятно откуда теперь такой перекос в мультипликаторах. Соответственно теперь необходимо немного прерваться и посмотреть сам отчет - чтобы понять причину такого искажения (отчет можно скачать по ссылке на доп. информацию). 4. Анализ первичной отчетности Русагро Итак, я скачал файл с отчетом по ссылке и перешел к формам денежного потока и прибыли.

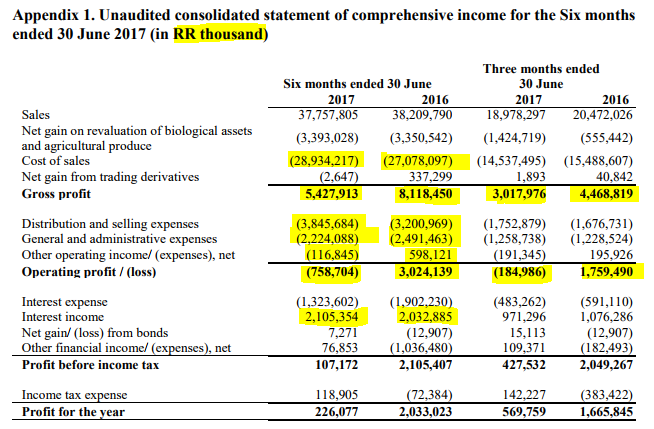

Сначала форма прибыли и убытков. В целом новости действительно не очень хорошие. Я выделил наиболее интересные места. Что мы здесь видим: себестоимость продукции выросла, причем почти на 2 млрд. И это плохо. Что еще хуже, так это то, что до операционной выручки мы вообще дошли с убытком в 758 миллионов, против 3 млрд. прибыли в прошлом году. Здесь усугубили дело прочие операционные расходы и расходы на транспортировку и продажу. Другой важный момент - посмотрите на процентные доходы - 2 млрд. рублей, очень много. И в прошлом году также было 2 млрд. Это кое о чем говорит.

Теперь форма денежных потоков, которая немного прояснит ситуацию. Сильно выросла амортизация, но упали процентные платежи. И самое важное, мы видим что вместо 1 млрд. в прибыль на конвертации валют, мы имеем -100 млн. Выводы: а теперь некоторые выводы, которые я лично из этого делаю. Очевидно, что компания сильно зависит от цены доллара. От этого зависит и себестоимость продукции и стоимость транспортировки. Это также выливается в такую разницу от конвертации валют. И это подтверждается таким высоким процентным доходом - который видимо отражает хеджирование рисков компанией. Позитивный момент здесь состоит в том, что ситуация на текущий момент выглядит стабильнее, риски волатильности меньше, а значит можно надеяться, что компания сможет оптимизировать свои расходы и выйти на желаемый уровень прибыли. А пока вернемся к обзору. 5. График компании Русагро

График отражает состояние дел в компании и сейчас акции находятся в нисходящем тренде, а акции торгуются ниже MA50 и MA200 6. Диаграммы Русагро. Также взглянем на некоторые диаграммы.

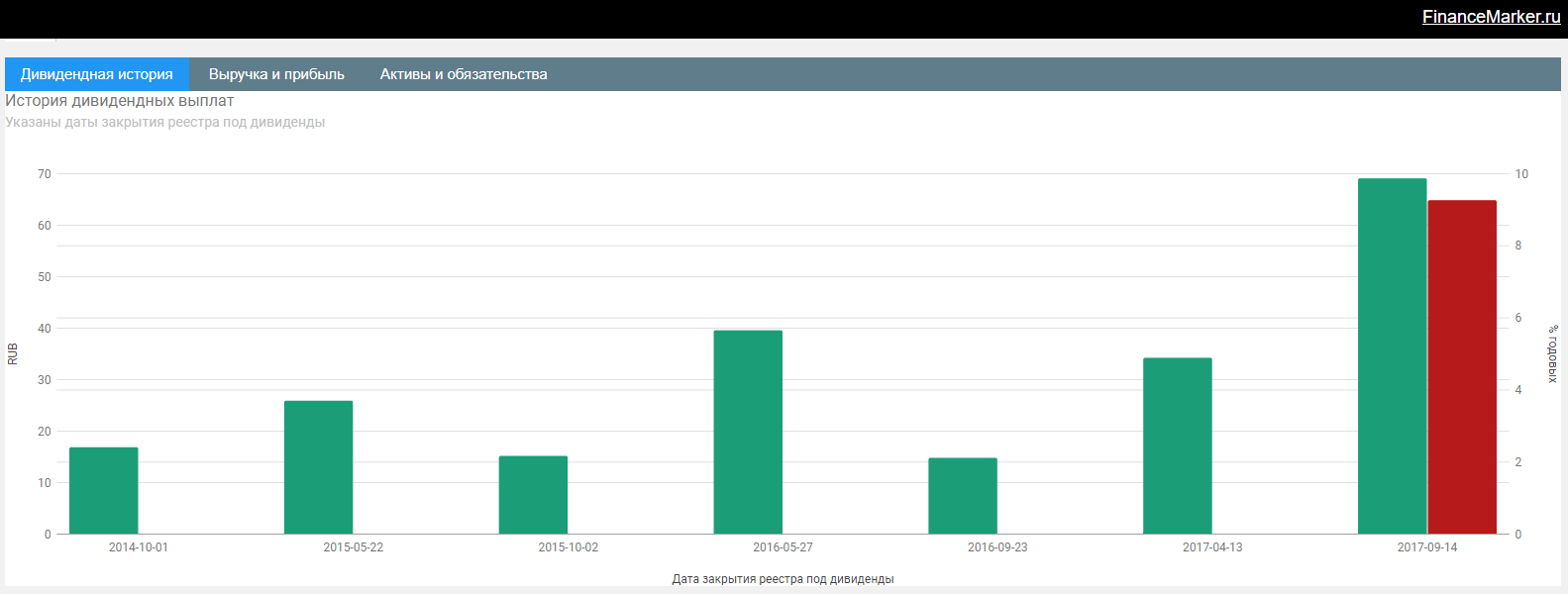

Компания платит регулярные дивиденды, причем по последним была доходность на уровне 9%.

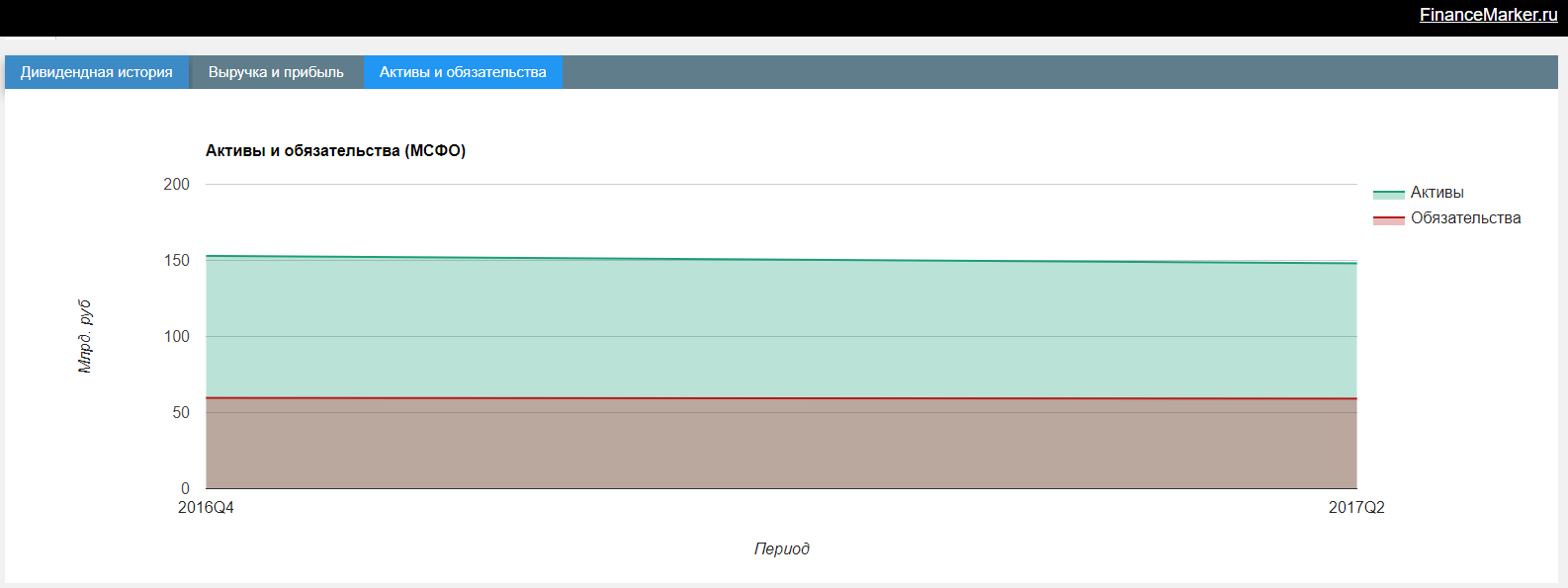

Без особых изменений

Итоги по компании Русагро. По итогам обзора у меня лично осталось двоякое впечатление. С одной стороны, мне нравится, что компания платит регулярные дивиденды, а котировки акций сейчас торгуются относительно низко. Но с другой стороны очевидно, что компания сейчас переживает не лучший период, пусть это и не связано с самой деятельностью компании, а упирается в макроэкономические факторы. Таким образом поступать здесь можно по-разному, если вы верите в развитие компании, в ее рост, то сейчас у вас есть неплохая возможность купить, тем более что вы будете получать дивиденды. Лично я не питаю каких-то особенных чувств к компании и в этой ситуации думаю, что лучше всего - дождаться годового отчета или хотя бы отчета за 3 квартал. Тем более, что есть куда более интересные на текущий момент компании. Спасибо. P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных. И еще один момент. Мне понравилась идея с голосованием, когда вы присылаете компании, по которым хотите увидеть обзор, а я выбираю одну из них, поэтому сделаем эту рубрику регулярной - голосовать можно в группе под специальным постом. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.