Таким образом на текущий момент мой портфель выглядит так:

Предвосхищая закономерные вопросы тех, кто следит за financemarker.ru и читает обзоры, хочу пояснить:

1. На текущий момент ни по ГазпРнД, ни по НКХП обзоров не было и нет рекомендаций на сайте - так почему же я купил акции?

Обзоры в данном случае не успевают за идеями. Акции я купил, пока готовил обзор по МТС. Думаю вслед за ним появятся и эти обзоры + рекомендации.

2. При этом есть рекомендации по ВТБ и по МТС - но в портфеле этих компаний нет, почему?

На самом деле я купил и МТС, и ВТБ - как и писал об этом в своих обзорах. Но, я решил сделать это на срочном рынке, через покупку фьючерсов. Сейчас я держу Фьючерс на покупку МТС со сроком погашения в марте 2018 и фьючерс на ВТБ со сроком погашения также в марте 2018 года. Почему я это не анонсирую отдельно? Мои сделки на срочном рынке имеют куда больший риск (здесь есть плечо) и они не всегда могут соответствовать основному подходу, которого я придерживаюсь. Здесь сделки намного более спекулятивные (и сами идеи и + есть срок экспирации). Грубо говоря, на срочном рынке я держу сумму (около 5% от всего портфеля), которую готов просто потерять с одной стороны, но которую я хочу быстро и резко увеличить с другой стороны. Здесь я действую исключительно на свой страх и риск и ни в коем случае не рекомендую кому-либо повторять, и поэтому и не анонсирую никакие изменения на этом счете. Сейчас уточнил только потому, что и МТС, и ВТБ были в рекомендацих, но не оказались в основном портфеле, что было бы странно само по себе.

Спасибо.

P.S. Полный доступ ко всему портфелю financemarker.ru только по PRO подписке.

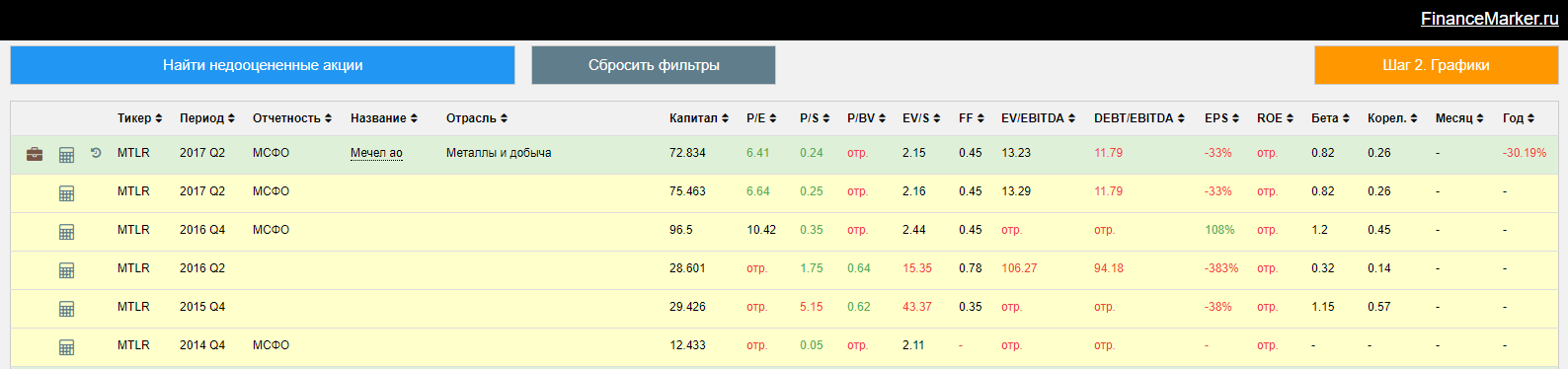

На бирже торгуются как обычные, так и привилегированные акции Мечела. И те, и другие кстати с начала года упали примерно на 30% и это безусловно добавляет интерес. Что до мультипликаторов, то все выглядит несомненно лучше, но все еще печально. Отрицательный P/BV, огромный долг/ебитда, однако этим уже никого не удивишь. А вот показатель P/E = 6.41, это действительно что-то новое и интересное.

2. Исторические значения мультипликаторов.

Глядя на прошлые значения мультипликаторов, можно сказать, что изменения действительно позитивные и значительные. Раньше многие мультипликаторы даже не могли бы посчитаны, из-за отрицательных значений (=убытков)

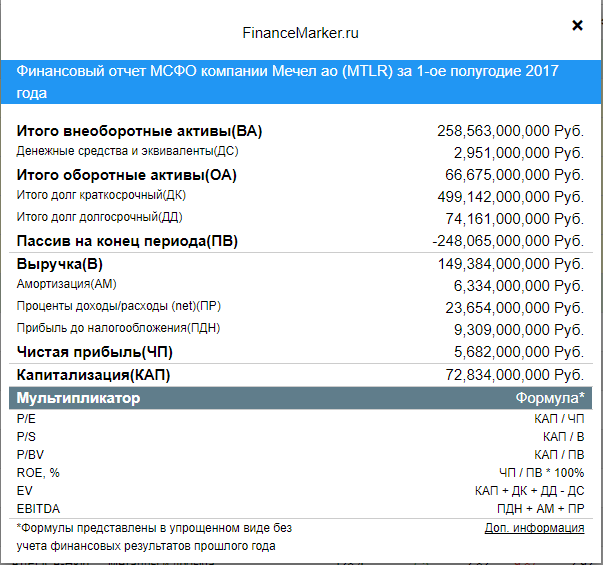

3. Первичные данные финансового отчета Мечел

А вот сам отчет Мечела за 1 полугодие 2017 года по МСФО. Здесь прибыль составила почти 6 млрд. рублей - впечатляет. Однако компания по-прежнему в минусе по активам на 248 млрд - впечатляет не меньше. (по итогам 9 месяцев, чистая прибыль выросла до 12 млрд, против 7 млрд. в прошлом году)

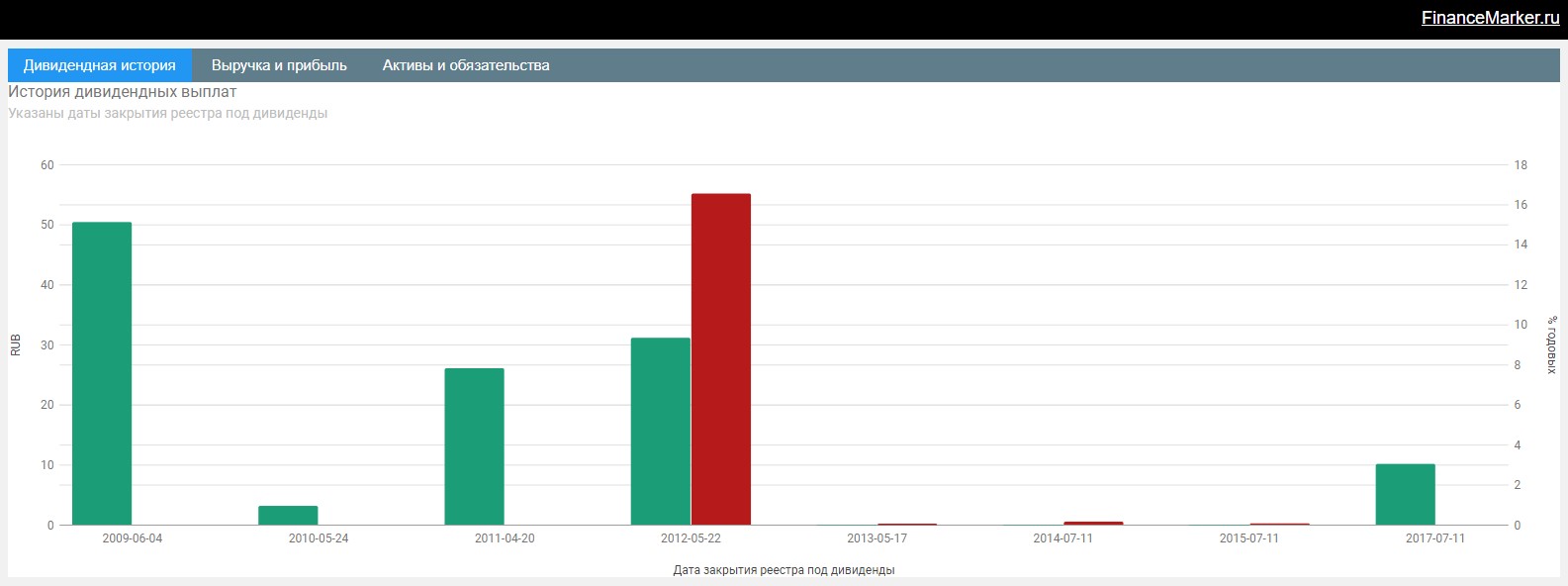

4. Дивиденды Мечел (привилегированные)

По обыкновенным акциям Мечел не платил дивиденды уже несколько лет, однако по привилегированным были выплаты в этом году, поэтому здесь можно сказать дополнительное преимущество.

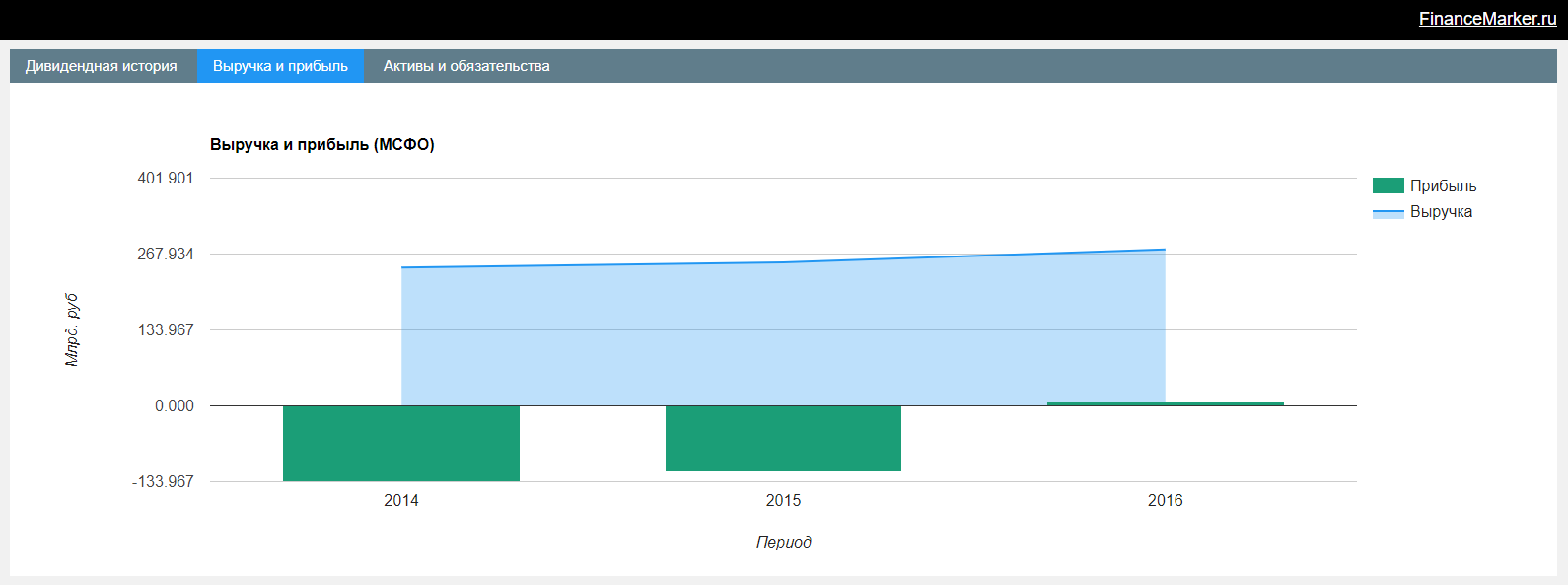

5. Прибыль и выручка

Динамика налицо.

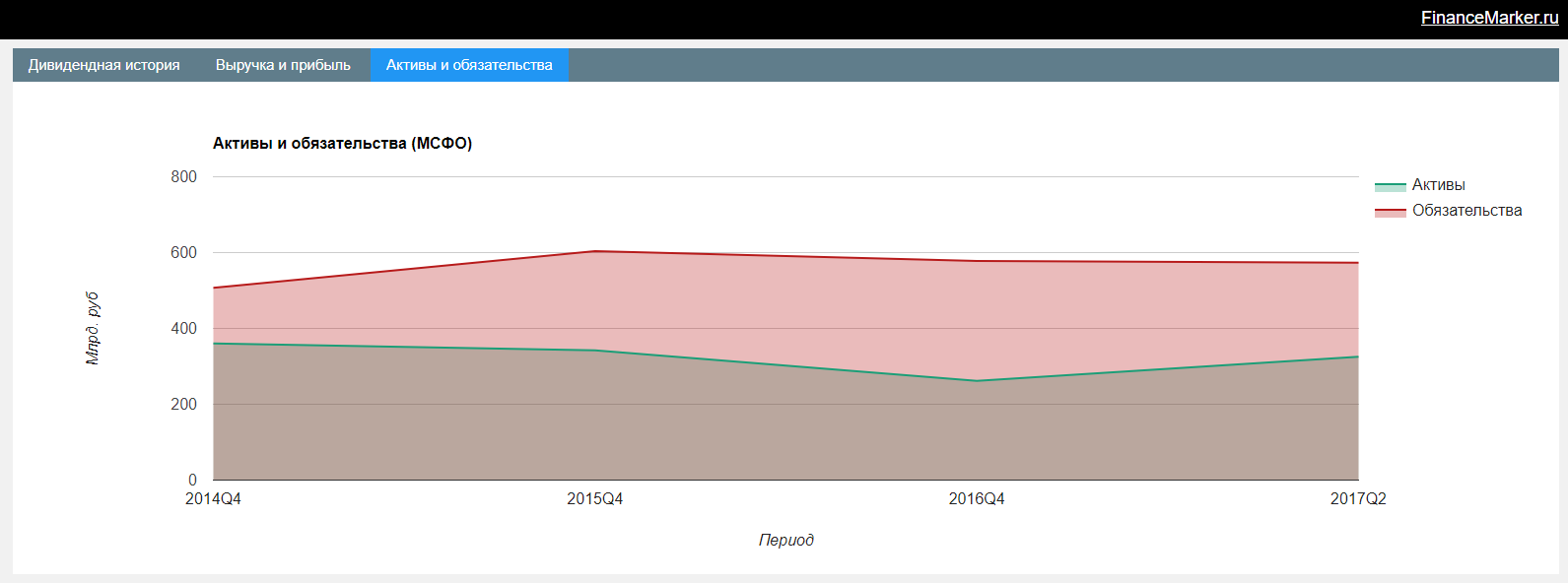

6. Активы и обязательство.

Здесь также виднеется позитивный тренд, но долги по-прежнему больше активов).

7. Отраслевой анализ ПАО Мечел.

Вместо вступления скажу, что теперь от комплиментов Мечелу перейдем к реальной оценке бизнеса и эффективности в сравнении с другими компаниями.

Недооцененные акции.

Без комментариев, где Мечел, а где лидеры рынка.

Справедливая стоимость.

При 6 млрд. прибыли и со своими долгами Мечел стоит дороже ММК, у которого в свою очередь за полугодие 31 млрд. рублей прибыли, а Долг/EBITDA = 1,12

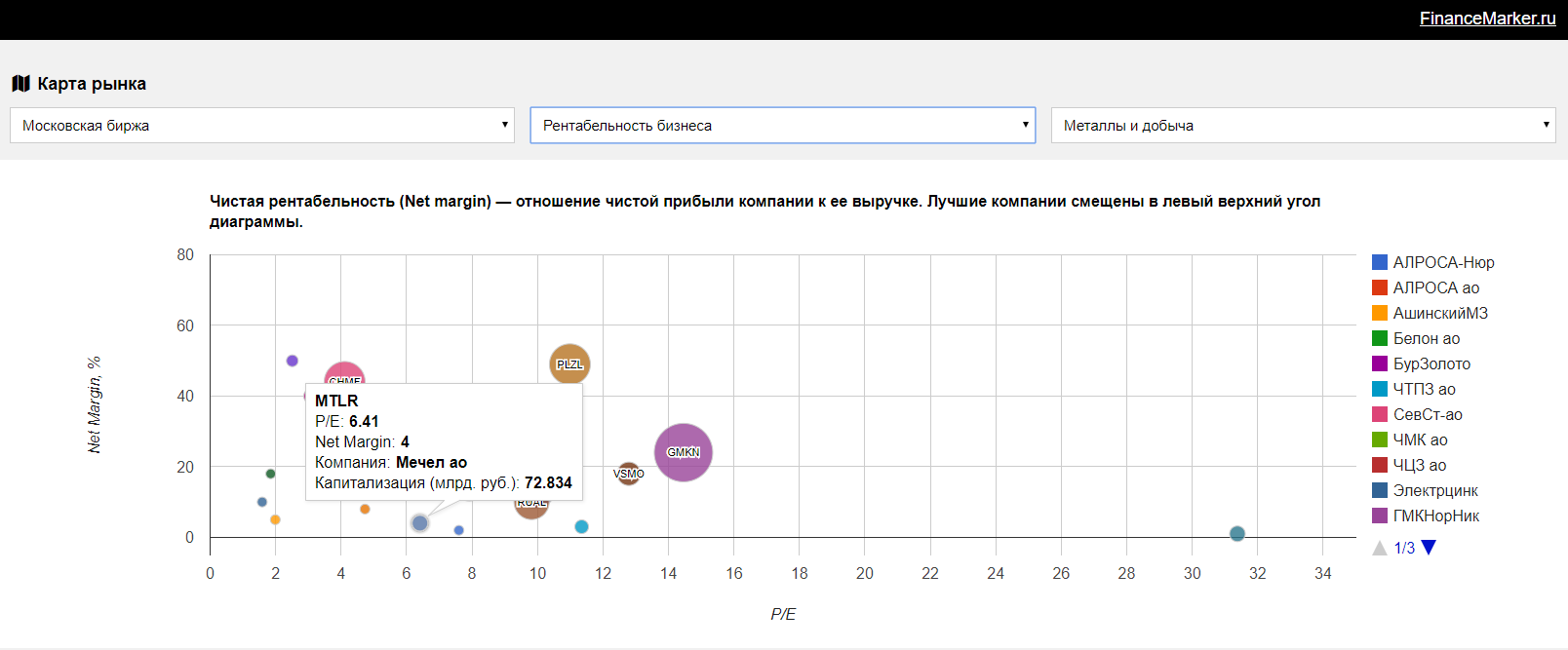

Рентабельность бизнеса.

Здесь чем выше, тем лучше и опять Мечел аутсайдер в отрасли.

Итоги по обзору ПАО Мечел.

Безусловно мы увидели позитивную динамику в бизнесе Мечела. И конечно акции очень привлекают, так как в свое время они упали очень низко и потом было много разных новостей и скачков. Я помню, как покупал Мечел еще по 30 рублей и радостно продавал по 70. Но это были спекуляции. Собственно, на мой взгял Мечел и сейчас исключительно спекулятивная бумага. Компания проигрывает на порядок всем своим конкурентам в отрасли и поэтому рекомендовать ее с точки зрения инвестиционного или не дай бог стоимостного анализа (активов, меньше чем долгов) просто нельзя.

Поэтому здесь каждый для себя решает сам, покупать акции или нет. Время от времени уж очень соблазнительно поспекулировать, но статистика говорит о том, что на долгих горизонтах выигрывают именно инвесторы.

Спасибо.

P.S. Все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

В сегодняшнем обзоре компания ВТБ, которую предложил Константин Шмаков в нашей группе ВК. Там вы можете голосовать за компании, по которым хотите увидеть инвестиционный обзор.

Перейдем к обзору.

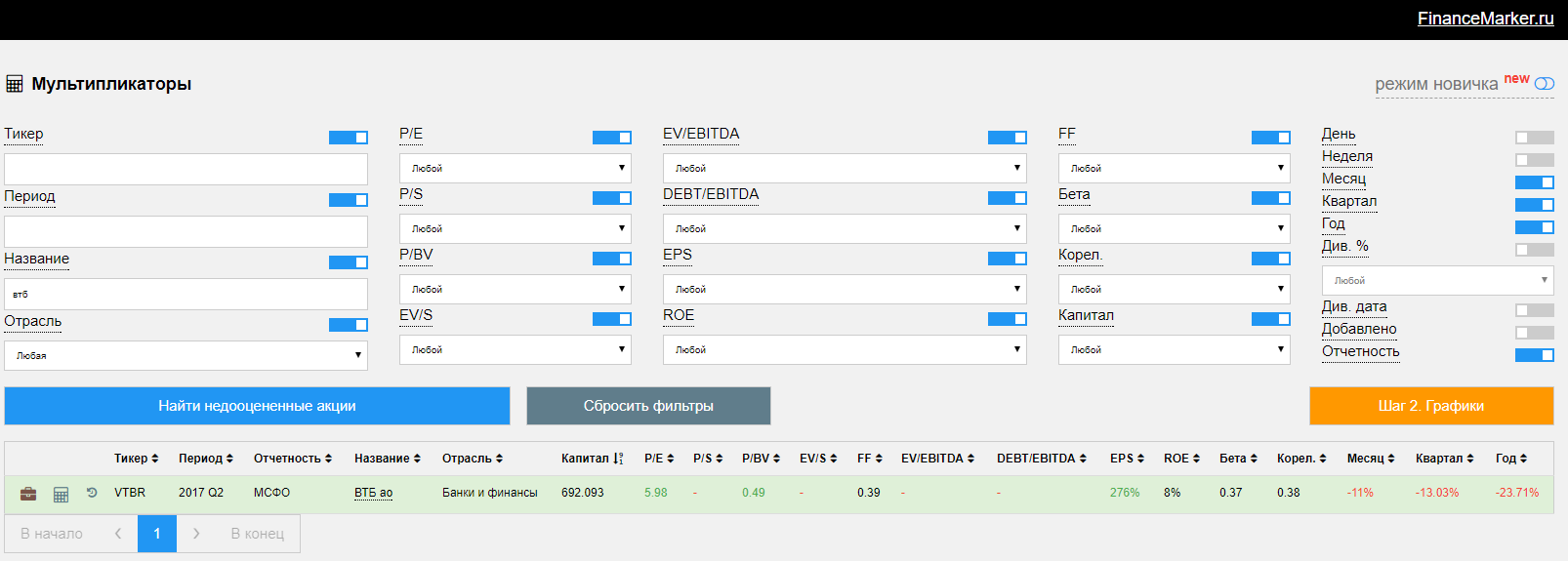

1. Мультипликаторы компании ВТБ.

По банкам мы не можем рассчитывать целый ряд мультипликаторов, поэтому с одной стороны анализ немного ограничен, но с другой стороны применимые мультипликаторы приобретают дополнительную ценность. Мультипликаторы у ВТБ в порядке, все значения в зеленой зоне и выглядят хорошо. Конечно рентабельность хотелось бы побольше (ROE = 8%). На что еще я сразу обратил здесь внимание - это на изменение цены с начала года, квартала и недели. Падение с начала года 23%.

2. Исторические значения мультипликаторов ВТБ

Исторические значения мультипликаторов значительно хуже текущих. В 2014 и 2015 году были отчеты с минимально прибылью, поэтому там такие критические показатели P/E. Тем не менее, сейчас ситуация значительно лучше. Получается, что акции упали, а мультипликаторы улучшились. С конца 2016 года капитализация компании упала на 200 млрд.

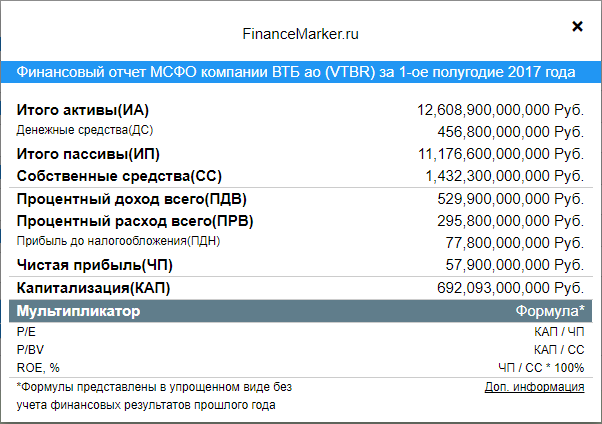

3. Первичные финансовые показатели ВТБ по итогам 1-полугодия 2017 года.

Вот как выглядят первичные данные отчета по МСФО за 1 полугодие 2017 года. Прибыль составила 58 млрд. За 9 месяцев прибыль составила 75 млрд., против 34 млрд. в прошлом году. (ссылка)

4. График компании ВТБ

А вот и сам график. Акции сейчас буквально провалились и торгуются намного ниже MA50 и MA200. Выглядит очень привлекательно.

5. Графический анализ ВТБ

В этом уже регулярном разделе оценим в диаграммах динамику различных показателей компании.

Дивиденды

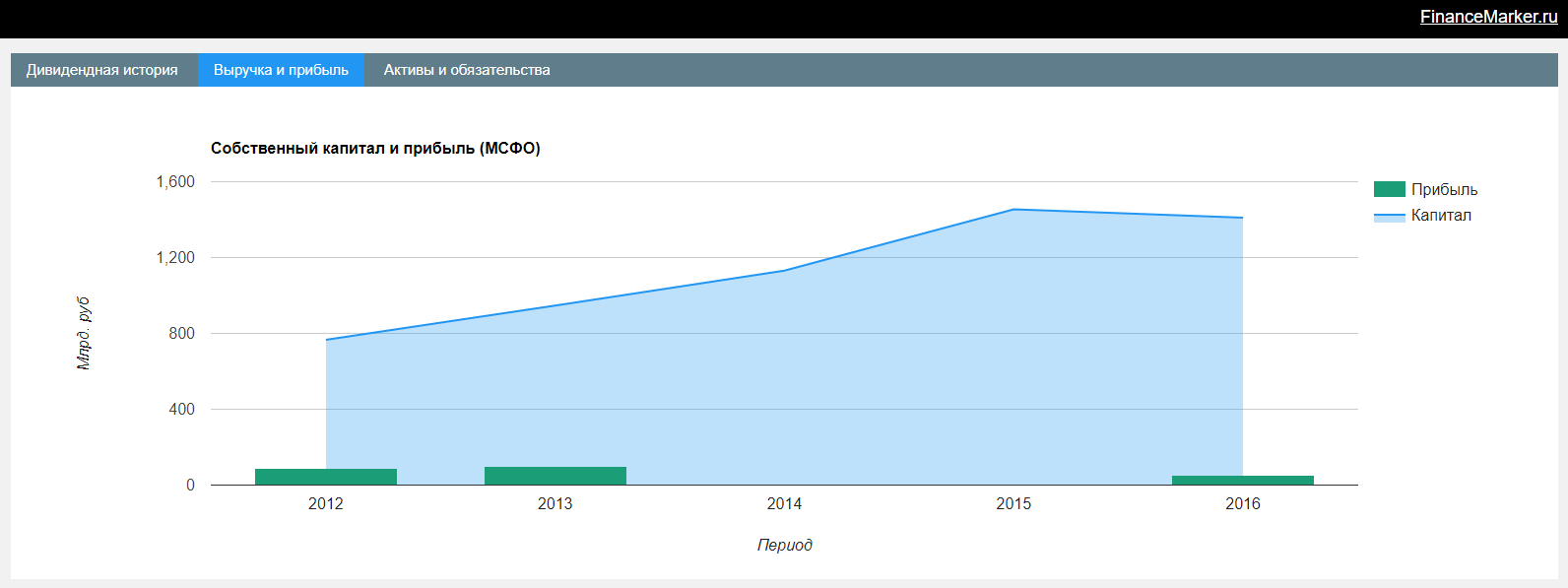

Выручка и прибыль

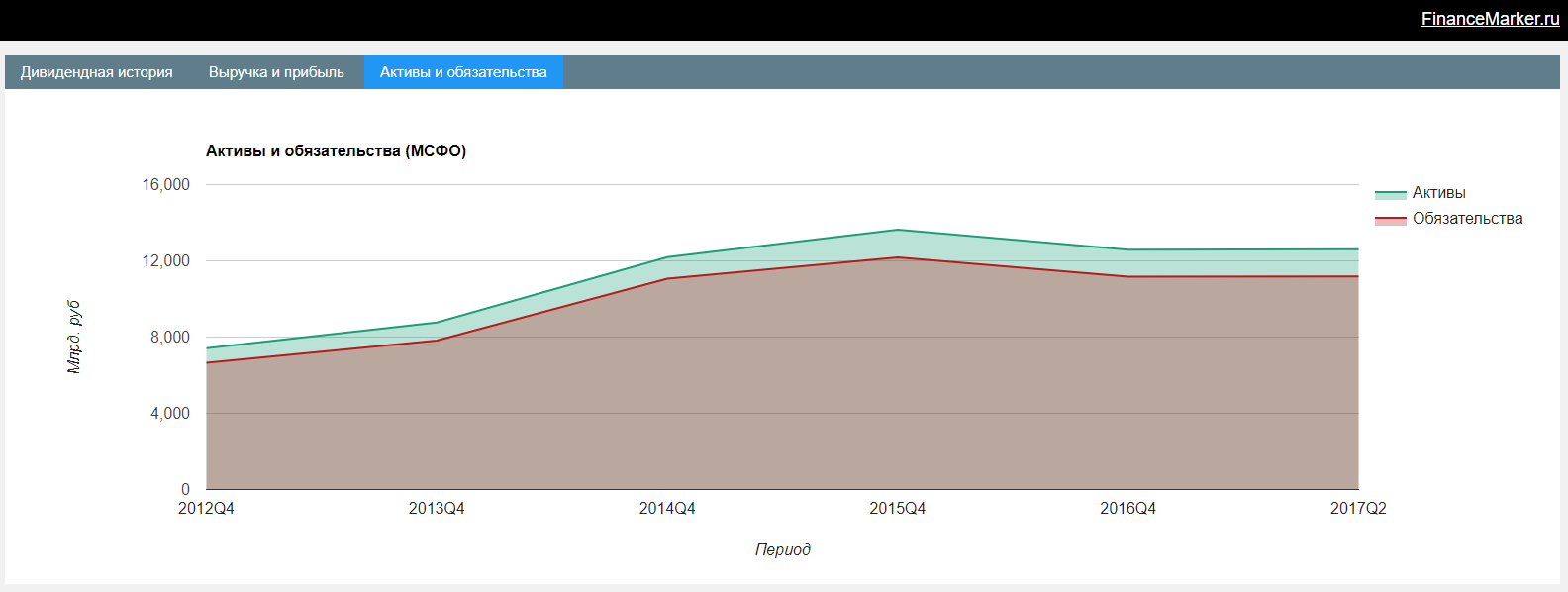

Активы и обязательства

Очень неплохие результаты. Дивиденды регулярные, собственный капитал растет. 2014 и 2015 года были просто ужасными, но сейчас похоже дело налаживается и по итогам 2016 года мы уже увидели нормальную чистую прибыль. А за весь 2017 год она похоже будет в 2 раза больше.

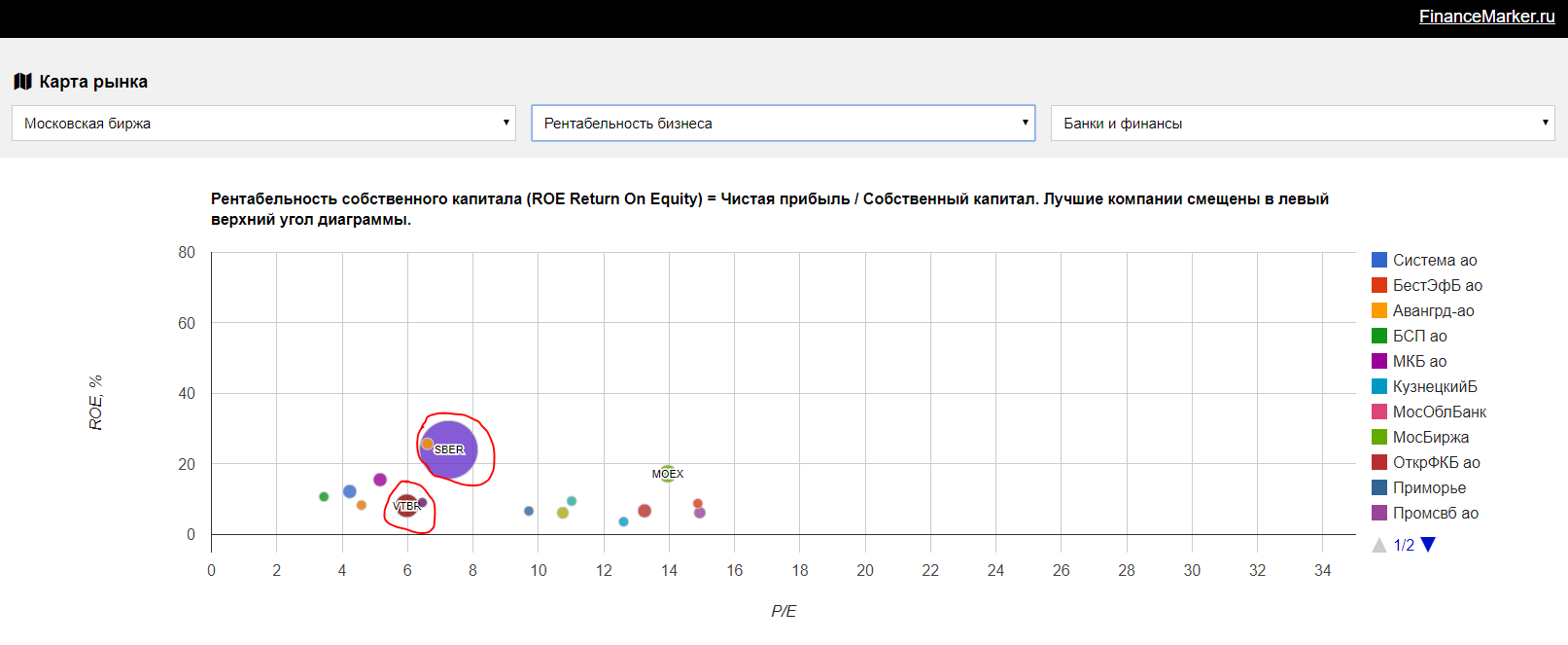

6. Отраслевой анализ ВТБ (категория "Банки и финансы")

Диаграмма недооцененности.

Рентабельность

На обеих диаграммах я специально выделил ВТБ и Сбербанк. Сбербанк рвет все возможные уровни и сейчас торгуется на исторических высотах, а ВТБ при этом упал с начала года на 23%. При этом по диаграммам ВТБ выглядит однозначно привлекательнее, хотя и уступает Сбербанку в рентабельности. ВТБ стоит половину своих активов, тогда как Сбербанк стоит в 1.5 раза дороже собственного капитала. По P/E ВТБ также лучше, а по итогам года прибыль видимо удвоится по сравнению с прошлым годом.

Итоги по компании ВТБ

По итогам обзора можно однозначно сказать, что ВТБ является сейчас недооцененным и очень привлекательным активом. Пока мы все радовались взлету Сбербанка, ВТБ упал почти на четверть и сейчас оказалася лучше чем Сбербанк. При этом компания также платит дивиденды. Как итог, мое лично мнение, компания сейчас интересна и я собираюсь купить ее акции. Однако риски тоже есть и главный из них, на мой взгляд, это застрять в акциях. Вспомните мой недавний комметарий по БСП - это на минуточку лучшая идея в секторе (Недооцененные акции: Банк Санкт-Петербург подробный обзор и рекомендации). Но не растет и все. И сколько можно сидеть в этой бумаге непонятно. Банковский сектор сейчас имеет явно не лучшую репутацию, а чтобы акции росли, надо чтобы инвесторы верили и покупали. Имейте это ввиду. Тем не менее, я готов попробовать еще раз (после неудачной попытки с БСП) и купить акции ВТБ.

Подробную рекомендацию с указанием входа, цели и срока смотрите на financemarker.ru по PRO подписке.

Спасибо.

P.S. все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

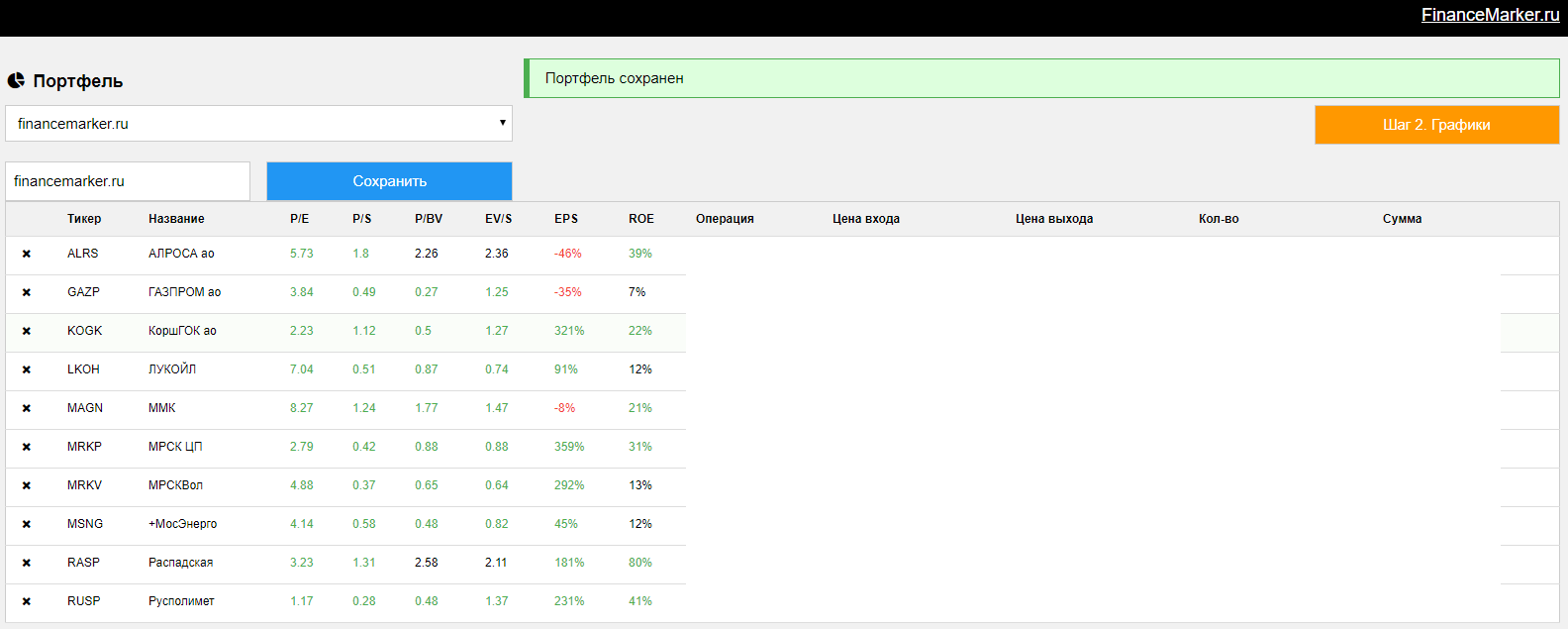

Вот какие изменения прошли в портфеле financemarker.ru на этой неделе:

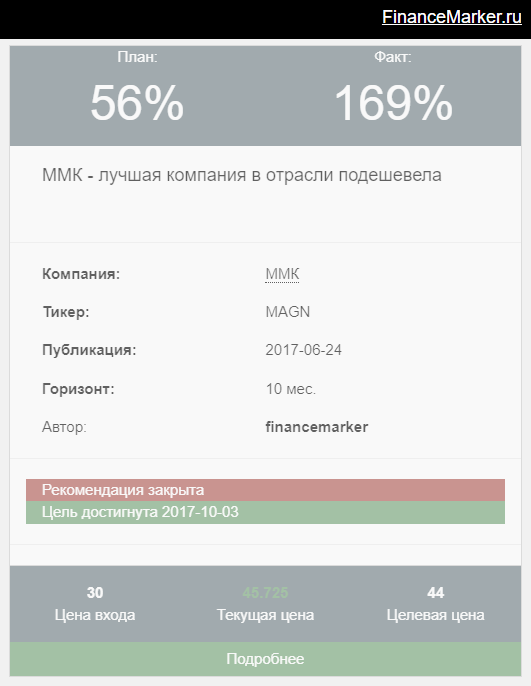

1. Продал акции ММК - компания отличная, но мы уже достигли поставленной цели по рекомендации на financemarker.ru (Недооцененные компании: ММК обзор и рекомендации цель была 44 рубля, но я продал даже немного выше, за 45.7 рублей.)

В сегодняшнем обзоре я решил пройтись по бумагам, которые есть в портфеле financemarker.ru и посмотреть, как обстоят дела у компаний. Возможно придется делать кое-какие корректировки. Пока вышли отчеты за 9 месяцев не по всем компаниям в моем портфеле, так что рассмотрим те, что есть.

Красным выделил самые интересные места. (с картинками здесь )

1. Алроса - МСФО за 9 месяцев 2017 года.

Долг снизился - это позитивно. В целом все неплохо, собственный капитал остался на прежнем уровне.

Выручка выросла, операционная прибыль осталась на том же уровне, чистая прибыль упала. В целом нейтрально.

По балансу позитивная динамика, собственный капитал вырос.

3. ПАО МРСК Центра и Приволжья

Ударный отчет - кратный рост прибыли и выручки. Отлично!

В балансе также позитивная динамика, собственный капитал увеличился.

4. ПАО Мосэнерго

Активы уменьшились, но и уменьшился долг. В итоге собсвтенный капитал даже немного вырос. В целом нейтрально.

Кратный рост операционной и чистой прибыли. При этом выручка на прежнем уровне. Хорошо.

5. ПАО Распадская

Здесь пока только РСБУ.

Кратный рост показателей. Отличный отчет.

6. ПАО Русполимет

Здесь пока только РСБУ.

Баланс без особых изменений, но с явным улучшением от 2015 года.

Показатели улучшились на десятки процентов. Позитивная динамика.

7. ПАО МРСК Волги.

Здесь пока только РСБУ.

Чистая прибыль выросла в 3 раза, прибыль от продаж в 2. Выручка также выросла. Отлично.

Баланс примерно на том же уровне.

8. ПАО Коршуновский ГОК

Здесь только РСБУ и есть.

Кратный рост прибыли, и выручка выросла примерно на 30% - отлично.

Итоги:

Мы посмотрели отчеты за 9 месяцев 2017 года почти по всем компаниям моего портфеля. Остался только ГАЗПРОМ и ЛУКОЙЛ - по ним пока данных нет, так что проанализируем позже. Что же касается рассмотренных отчетов - все выглядит хорошо, я бы даже сказал отлично. Помимо ожидаемого упадка в Алросе, все эмитенты отчитались либо нейтрально, либо (и таких большинство) с положительной динамикой. Это как минимум говорит о том, что отчеты не дают повода продавать какие-то бумаги из портфеля.

Полный доступ к портфелю с указанием точек входа, целей и объемов только по PRO подписке на financemarker.ru

2. Продал акции БСП (тоже самое, что и в п.1., но эта компания уже надоела в портфеле. Очень тухло - жалко деражть деньги в таких компаниях, когда на рынке много идей и растущих акций)

3. Купил КоршГОК (1 акция стоит 65 000)

4. Также изменились немного доли по другим бумагам - детально на financemarker.ru в разделе портфель.

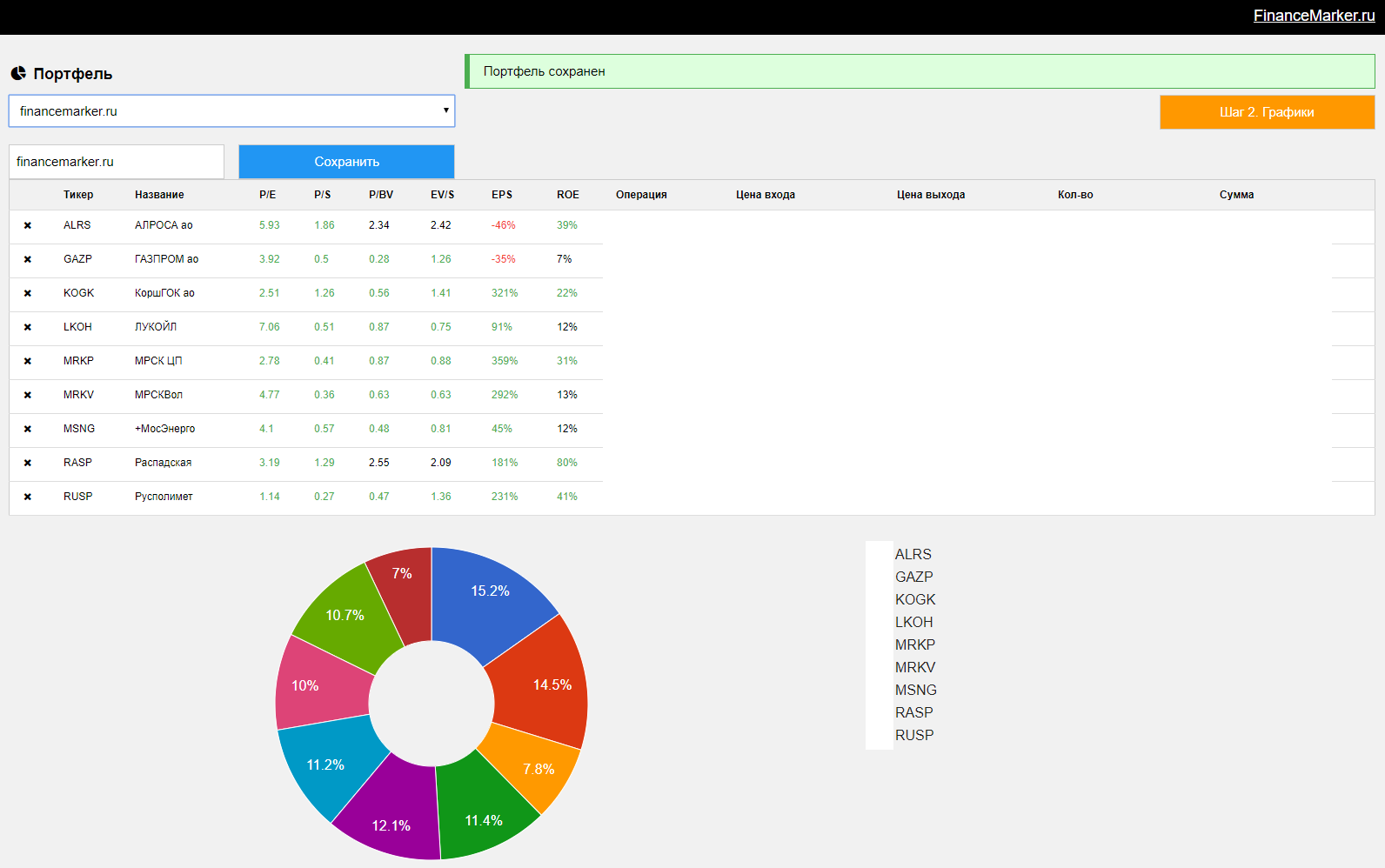

Вот как выглядит мой портфель теперь:

Что позитивно - можно сказать я вышел на то оптимальное представление о портфеле, которое имею. Теперь у меня всего 10 бумаг и по долям распределение достаточно равномерное, без больших перекосов. Потенциальная доходность у такого портфеля должны быть выше, чем у портфеля из 15 бумаг например. Однако и риски выше. Но я верю в стоимостное инвестирование, а значит и в рост. Хотя, как видите, зараженные бумаги также встречаются (как например БСП в моем случае), а из-за этого главное правило - диверсификация. Ниже 10 бумаг лучше точно не уходить.

Спасибо.

Полный доступ к портфелю только по PRO подписке на financemarker.ru

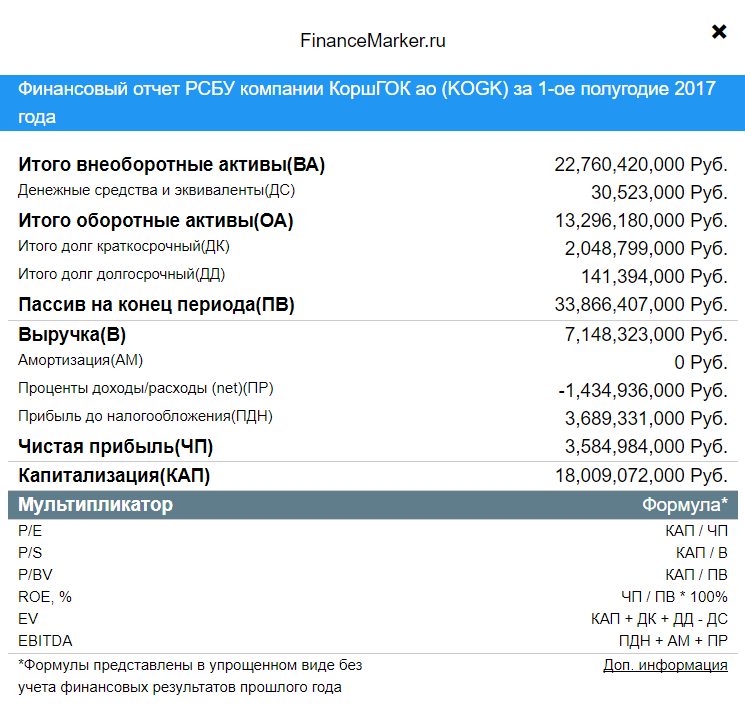

Вот как выглядят первичные данные последнего опубликованного отчета - это 1 полугодие 2017 года по РСБУ. Чистая прибыль составила 3.5 млрд. рублей при выручке 7.1 млрд.

Здесь же можно посмотреть динамику изменения показателей выручки и прибыли - они доступны в подробной странице компании на financemarker.ru

4. Динамика выручки и прибыли

Получается, что по итогам только 1 полугодия 2017 года мы уже почти повторили результат всего 2016 года по выручке и превысили весь 2016 год по чистой прибыли. Чистая прибыль не всегда может верно отражать суть дела, но тем не менее это позитивный сигнал для нас.

5. График компании КоршГОК

Теперь на financemarker.ru доступны самые удобные и информативные интерактивные графики акций. В последние полгода мы видим сильную волатильность в акциях. Это повышенный риск, но учитывая отличные мультипликаторы - это и повышенная потенциальная доходность.

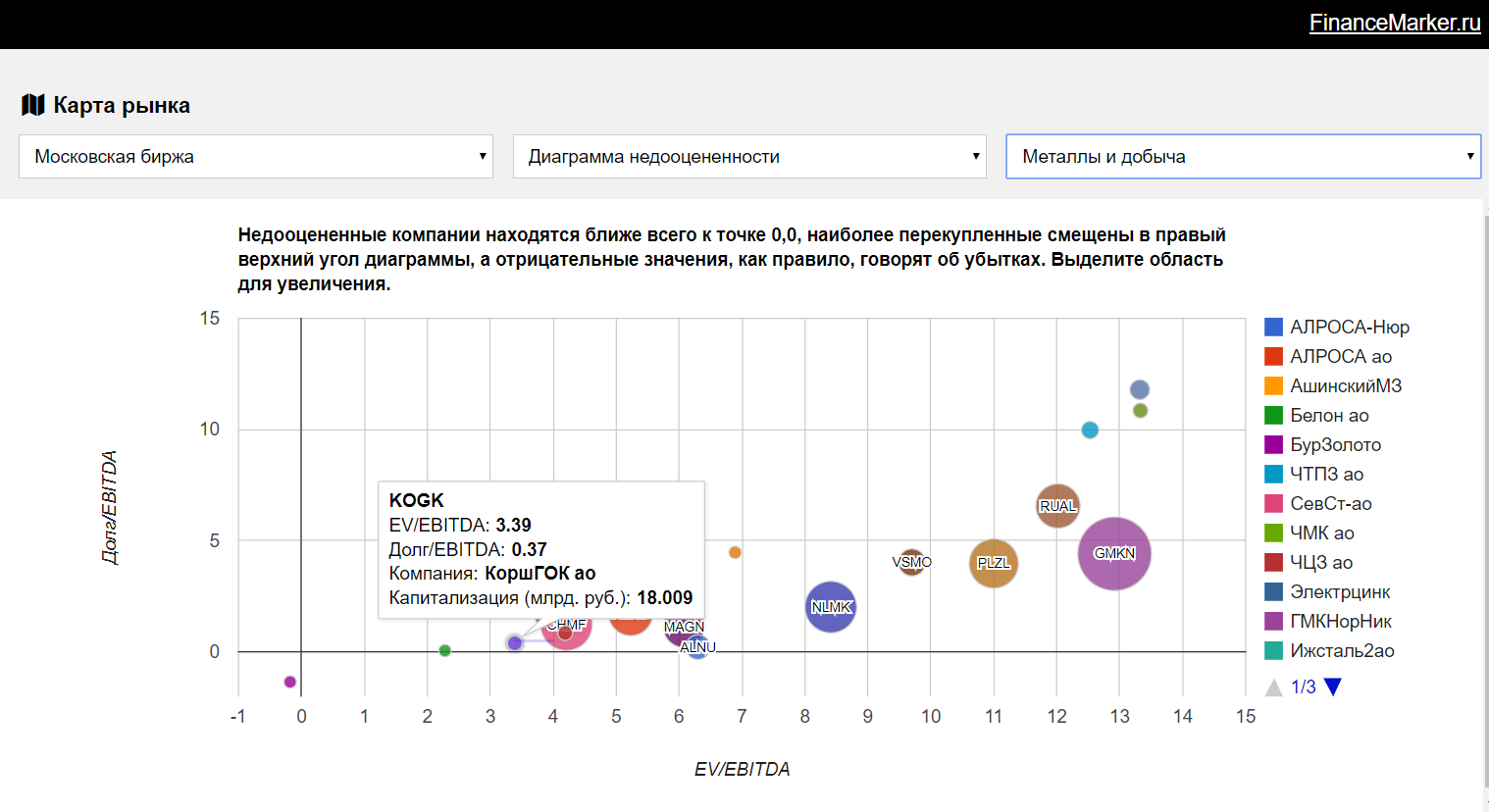

6. Анализ отрасли Металлы и добыча.

В своей отрасли КоршГОК одна из лучших компаний. Капитализация составляет 18 млрд при собственных активах на 33 млрд.

Подведем итоги.

7. Итоги и рекомендации по компании КоршГОК.

Коршуновский горно-обогатительный комбинат на сегодняшний день компания с отличными мультипликаторами, одна из лучших в своей отрасли. Компания последние полгода активно торгуется на фондовом рынке, уже выросла более чем на 40% с начала года и имеет потенциал для дальнейшего роста. Мое мнение, что здесь есть возможность заработать на росте. Я опубликую подробную рекомендацию по этой компании с указанием цены входа, целевой цены и срока на financemarker.ru в разделе рекомендаций.

Спасибо.

P.S. Все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

По ссылкам можете ознакомиться с исходными обзорами. А вот как это выглядит графически и в цифрах.

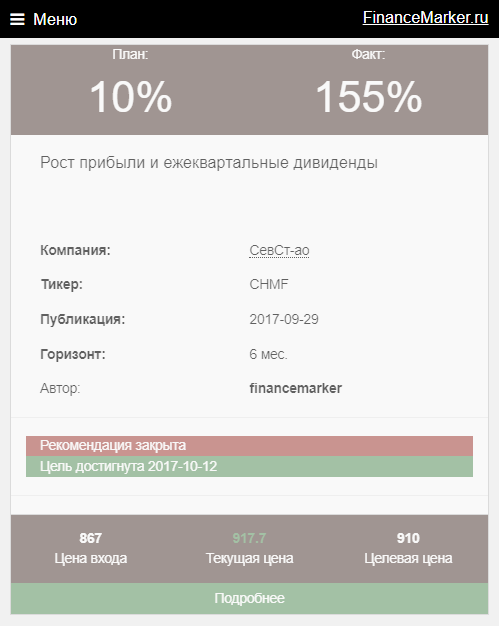

Как оказалось, идея с северсталью закрылась очень быстро (правда идея была осторожная и мы не прогнозировали большого роста).

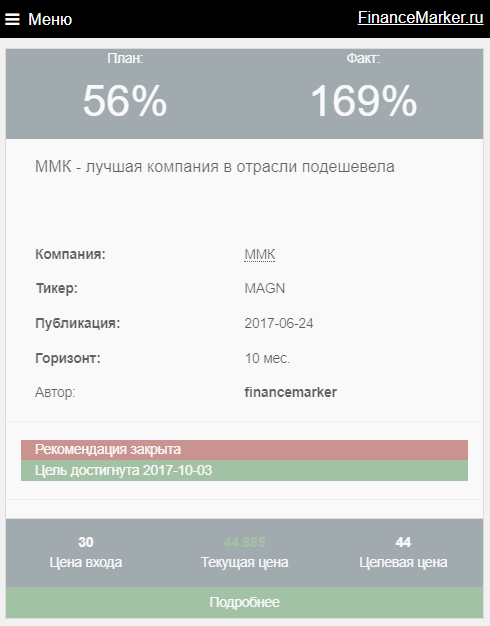

В акциях ММК планировался намного больший рост и он также был достигнут. Рекомендация ушла, но PRO подписчики могут видеть, что компания по-прежнему в моем портфеле.

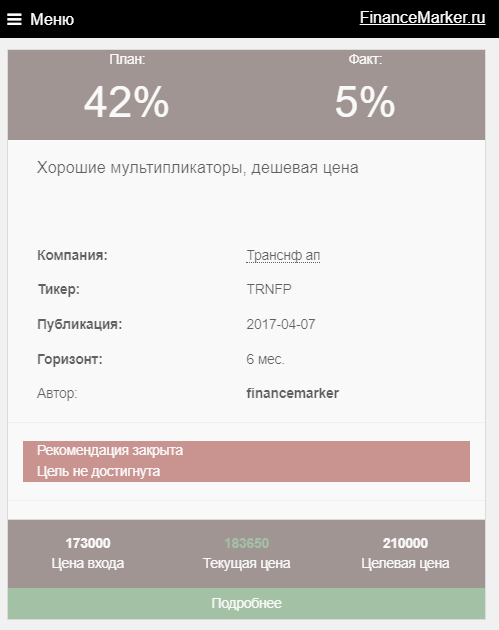

По транснефти так и не достигли цели за 6 месяцев, хотя и оказались в небольшом плюсе.

Собственно рекомендации закончились и ушли, но компанию все остались и выглядят они по-прежнему хорошо и мне по-прежнему нравятся. Вопрос только в том, чтобы выбрать лучшие

Я добавил еще одну интересную компанию Коршуновский ГОК - советую присмотреться.

В ближайших обзорах ждите актуализацию по идеям.

Будут подробные разборы и подробные рекомендации. Также, как обычно, буду сообщать обо всех изменениях в портфеле - здесь доступ только для PRO пользователей financemarker.ru

Спасибо.

P.S. все PRO пользователи financemarker.ru увидели этот обзор раньше остальных.

В сегодняшнем обзоре компания Юнипро - на которую меня навел один из PRO пользователей сайта. (Спасибо. Действительно, история получилась очень интересная.)

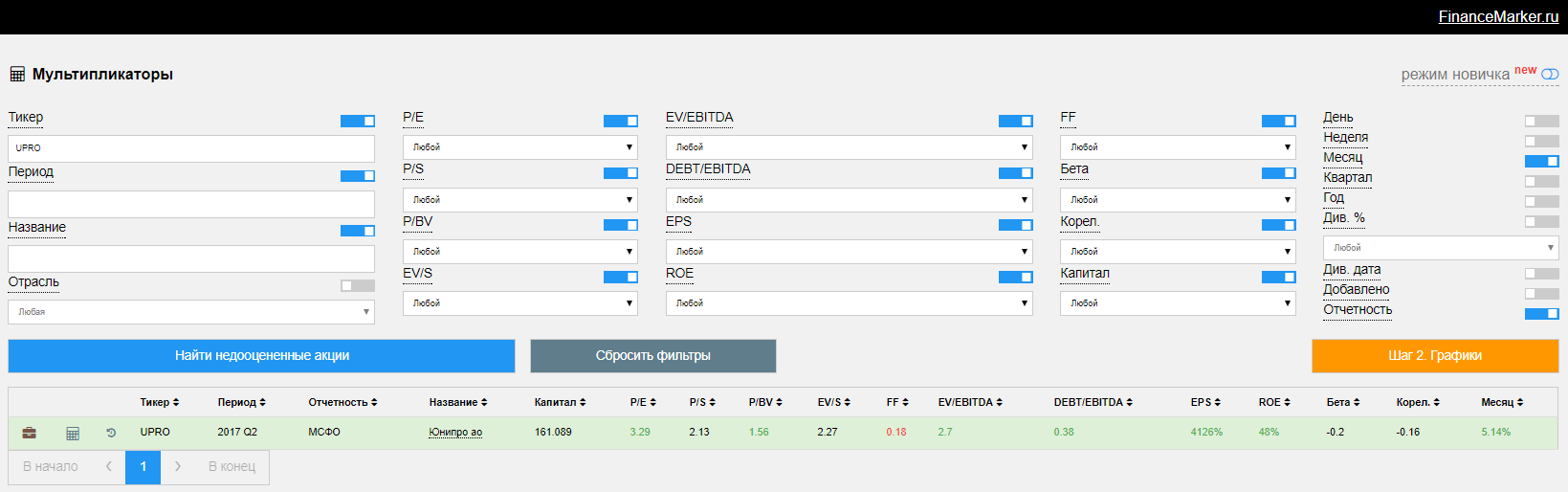

1. Карточка компании Юнипро

2. Мультипликаторы компании Юнипро

Значения просто отличные. P/S и EV/S выше обычных значений, особенно учитывая, что P/E всего лишь 3.29. В данном случае это говорит о том, что чистая прибыль компании всего где-то на 30-40% ниже чем выручка. Можем сверить в первичных данных отчета.

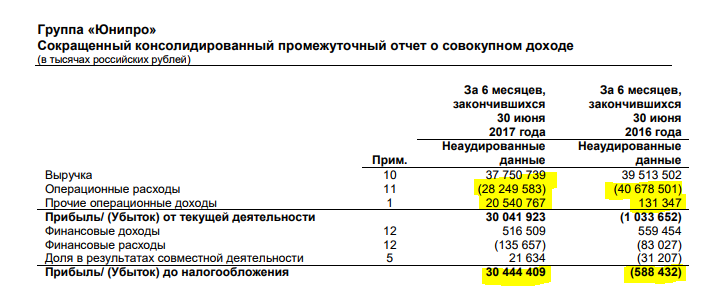

3. Первичные финансовые показатели Юнипро

Собственно так и есть, при выручке 37 миллиардов, прибыль почти 25 миллиардов. Возможно прибыль за отчетный период складывается из чего-то еще. Это интересный момент.

4. График акций компании Юнипро

По графику мы находимся очень низко, на уровне SMA50 и ниже SMA200. Так что это отличный момент для покупки.

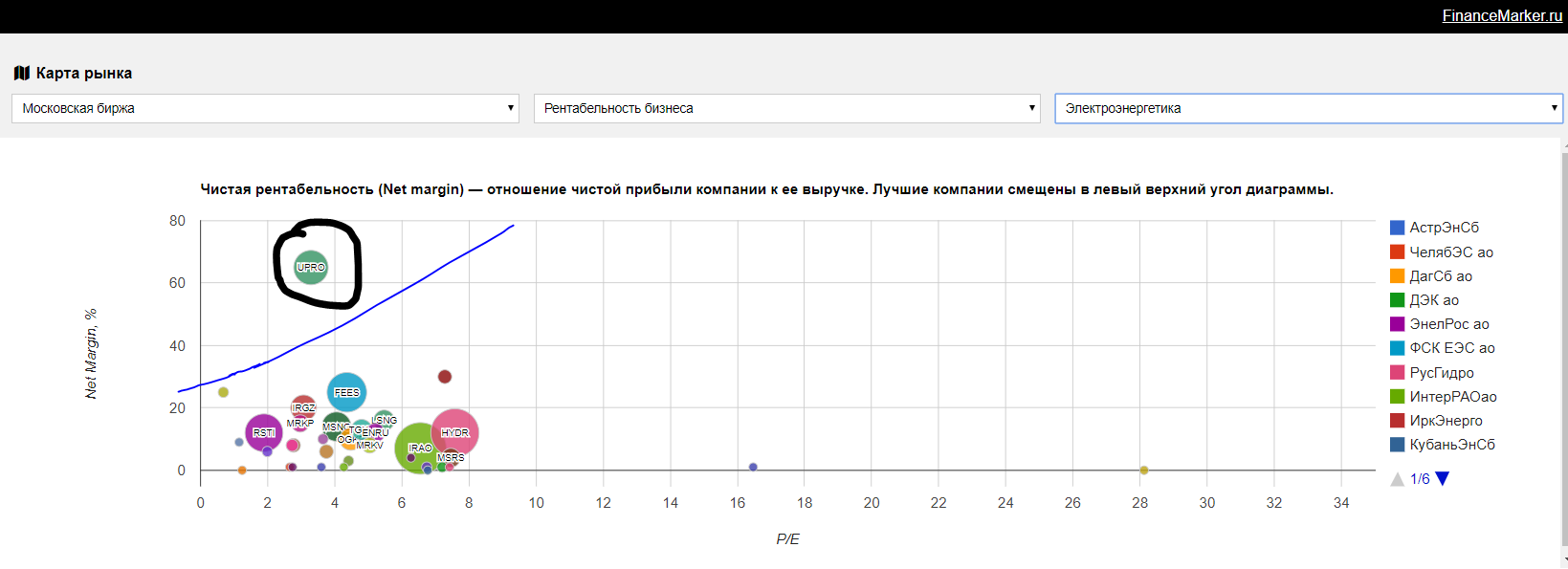

5. Анализ положения компании Юнипро в электроэнергетической отрасли.

Посмотрим теперь на отраслевые диаграммы

Новый график рентабельности к P/E

Здесь компания явно лучшая и обгоняет всю отрасль по рентабельности в разы. Честно говоря - это немного странно, учитывая что рентабельность в секторе должна быть примерно на одном уровне у компаний - собственно все другие компании намного плотнее сгруппированы.

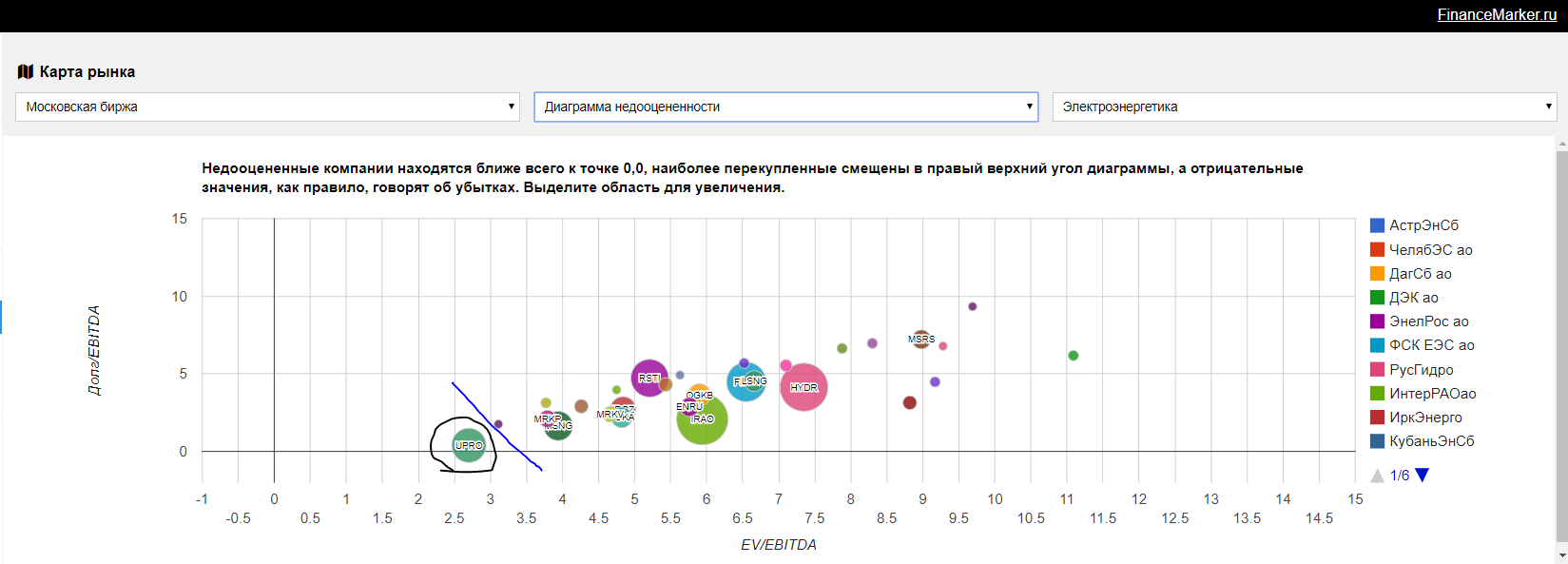

Диаграмма недооцененности.

И здесь также Юнипро занимает лучшее положение, далеко обогнав все другие компании.

Все становится настолько прекрасно, что напрашивается вопрос - а правда ли это?

Мы увидели необычно высокий показатель P/S при очень низком P/E, что также выразилось в несвойственно высокой для отрасли рентабельности. Это все меня сподвигло скачать сам отчет (по ссылке на доп. информацию из данных о первичных финансовых результатов - 3 пункт в этом обзоре), чтобы посмотреть из чего складывается прибыль. Вот что я увидел.

6. Анализ выручки Юнипро

Все интересные моменты я выделил желтым:

Год к году очернь резко изменились операционные расходы, в прошлом году они оказались на 1 миллиард выше выручки. Соотношение в этом году выглядят уже намного здоровее для бизнеса.

Еще сильнее изменились прочие операционные доходы - в этом году фактически за счет них и образовалась такая прибыль

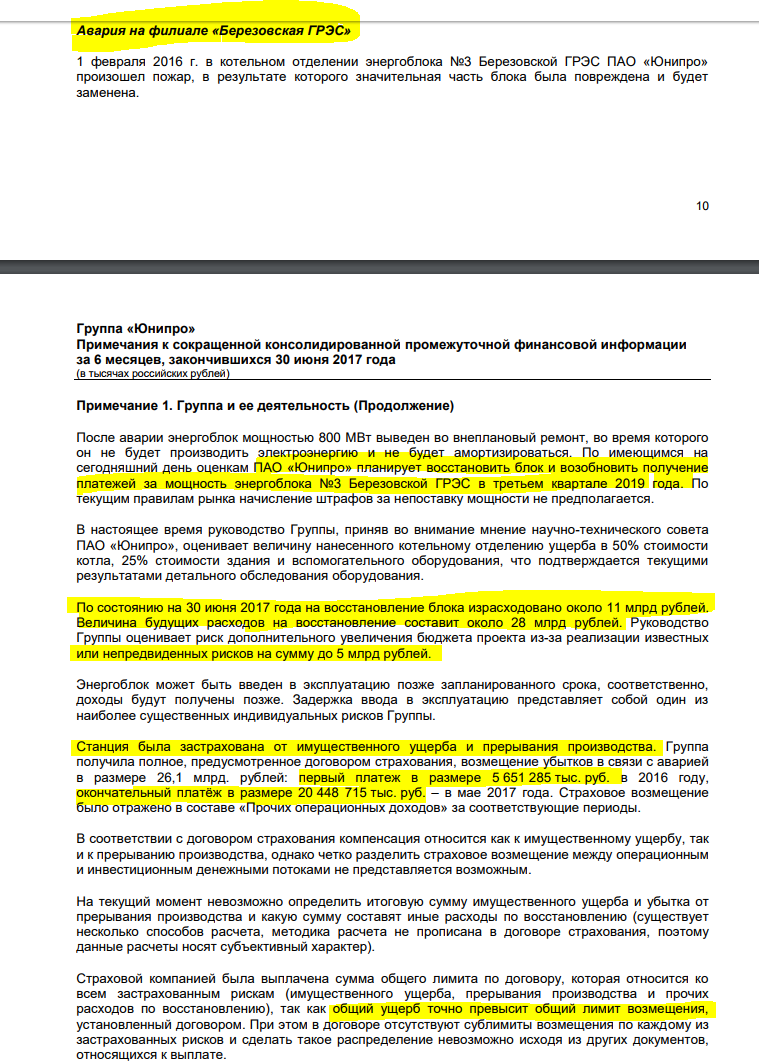

Теперь уже очевидно, что в компании произошел какой-то перекос. Идем к примечанию 1, чтобы понять из чего сложились прочие операционные доходы.

7. Анализ прочих операционных доходов - примечание 1 отчета.

Здесь все сразу встало на свои места

Тут предлагаю просто прочитать выделенные желтым фрагменты текста.

8. Итоги и рекомендации

Данный обзор получился действительно очень интересным и надеюсь, что вы дочитали его до конца, а не побежали срочно покупать акции после диаграмм отрасли (проверка для разумных инвесторов). Я честно не знал ни про какую аварию и в начале этого отчета даже не думал так глубоко залезать в его дебри - обычно этого и нет в обзорах. Однако аномальные значения мультипликаторов, аномальная рентабельность и (в обзоре не было, но на financemarker.ru все данные доступны) разница в мультипликаторах в исторических данных натолкнули на то, что нужен более подробный анализ.

И действительно оказалось так. На мой взгляд это супер победа разумного инвестирования и важности мультипликаторов. Видите, мы уже по одним только мультипликаторам и диаграммам смогли понять, что что-то не так с компанией.

А теперь главное - плохая ли компания Юнипро? Далеко не факт, но стоит ли сейчас покупать ее акции, учитывая что текущие мультипликаторы обусловлены страховыми выплатами, которые все равно не покрывают весь ущерб (ущерб примерно 44 млрд, а выплата только 26 млрд.)? Думаю не стоит.

Компанию можно иметь ввиду, но лучше дождаться годового отчета, тем более что с пикирующими на новостях от Россетей, действительно дешевые МРСК Волги и МРСК ЦП можно купить еще дешевле! - подробнее об этом в нашей группе https://vk.com/financemarker

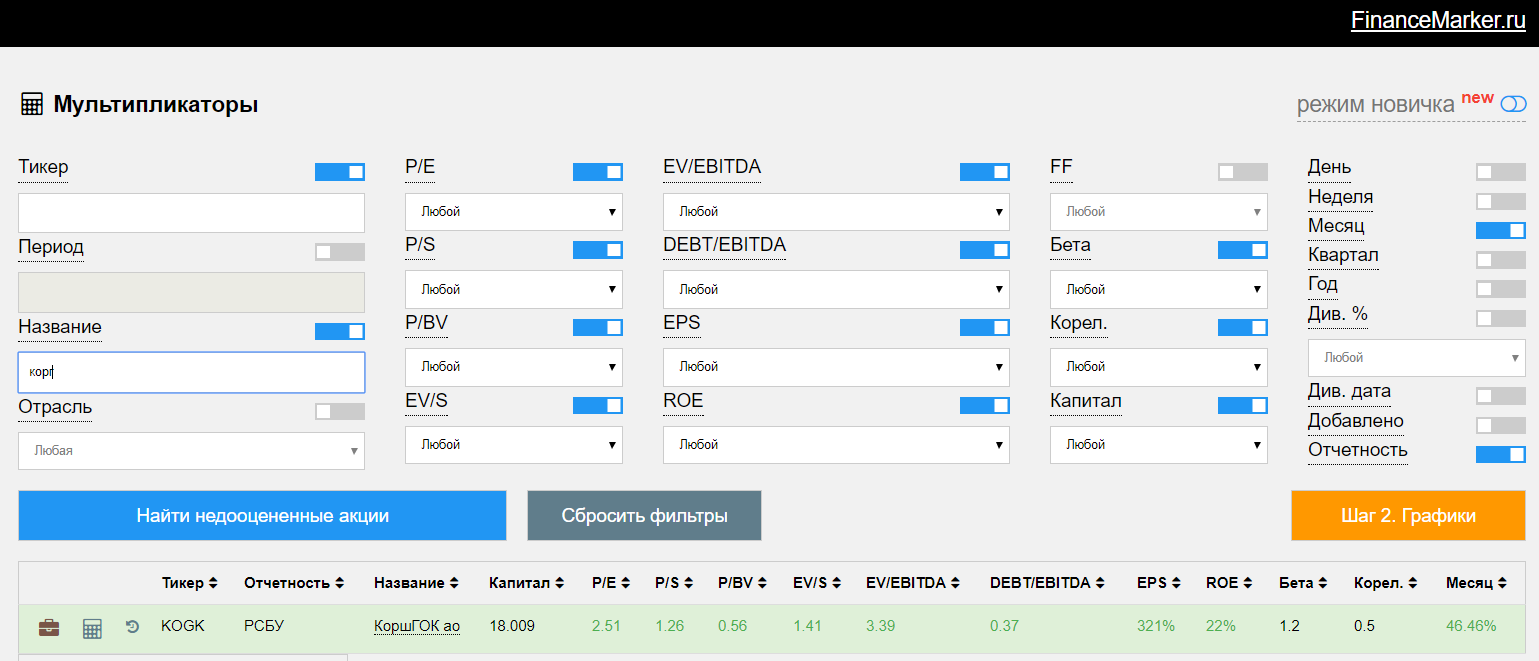

Начнем как обычно с обзора мультипликаторов, т.к. это быстро, удобно и очень информативно.

Как видите, у компании отличные мультипликаторы. Разве что DEBT/EBITDA немного высоковат, но позже я прокоментирую этот момент. В целом же все отлично.

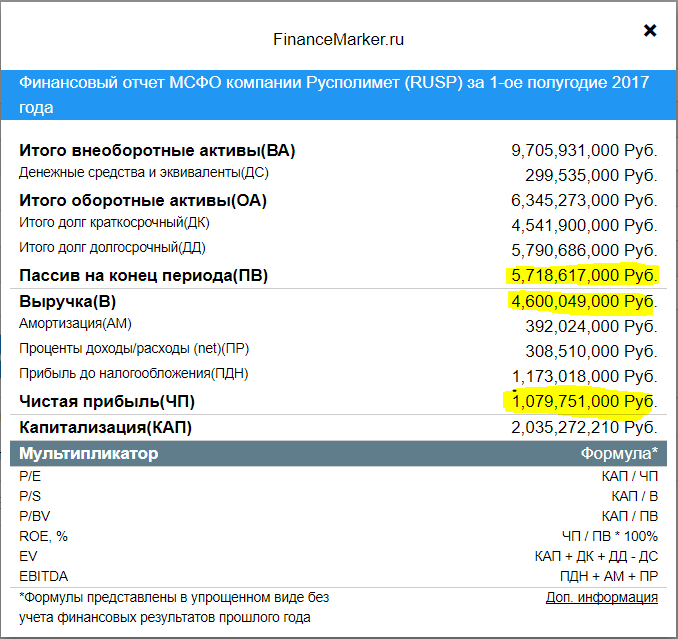

Посмотрим на первичные данные последнего финансового отчета компании по итогам 1 полугодия 2017 года по МСФО.

Что я отметил - собственный капитал в 5.7 млрд как не очень большой, по сравнению с долгами. Это с одной стороны негативный момент, однако с другой в случае делевериджа (погашения долга), который мы вполне можем ожидать, позитивный момент, т.к. при погашении долга автоматически будет расти собственный капитал, а это очень хорошо.

Также отметил выручку и чистую прибыль - они по итогам 1 полугодия по МСФО очень хорошие, ранее таких значений не было у компании.

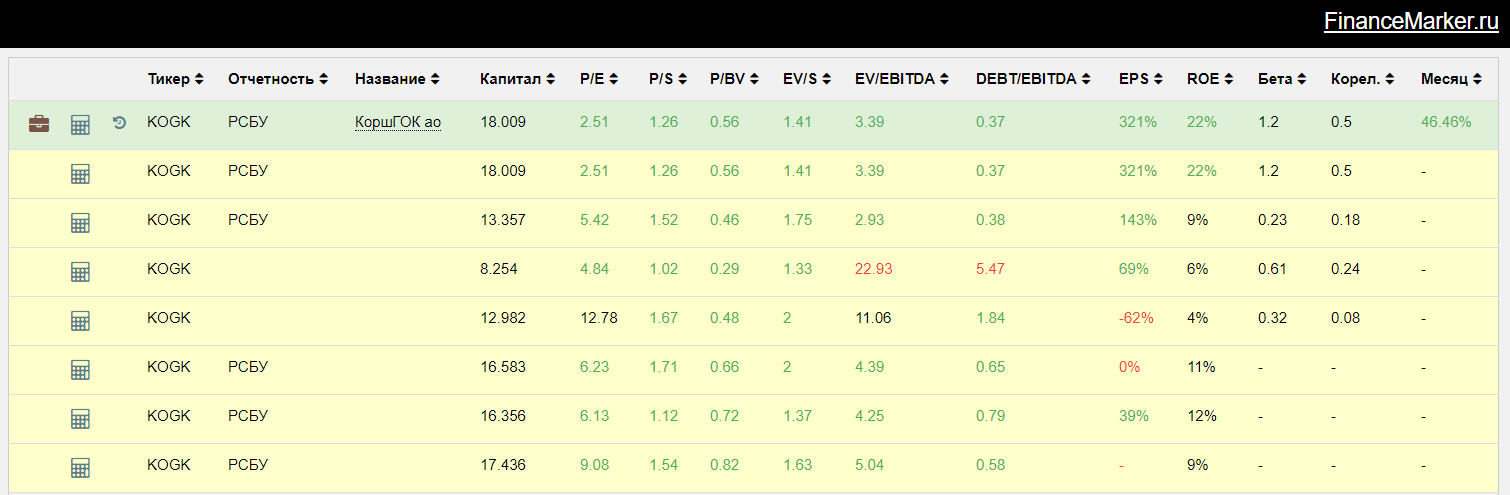

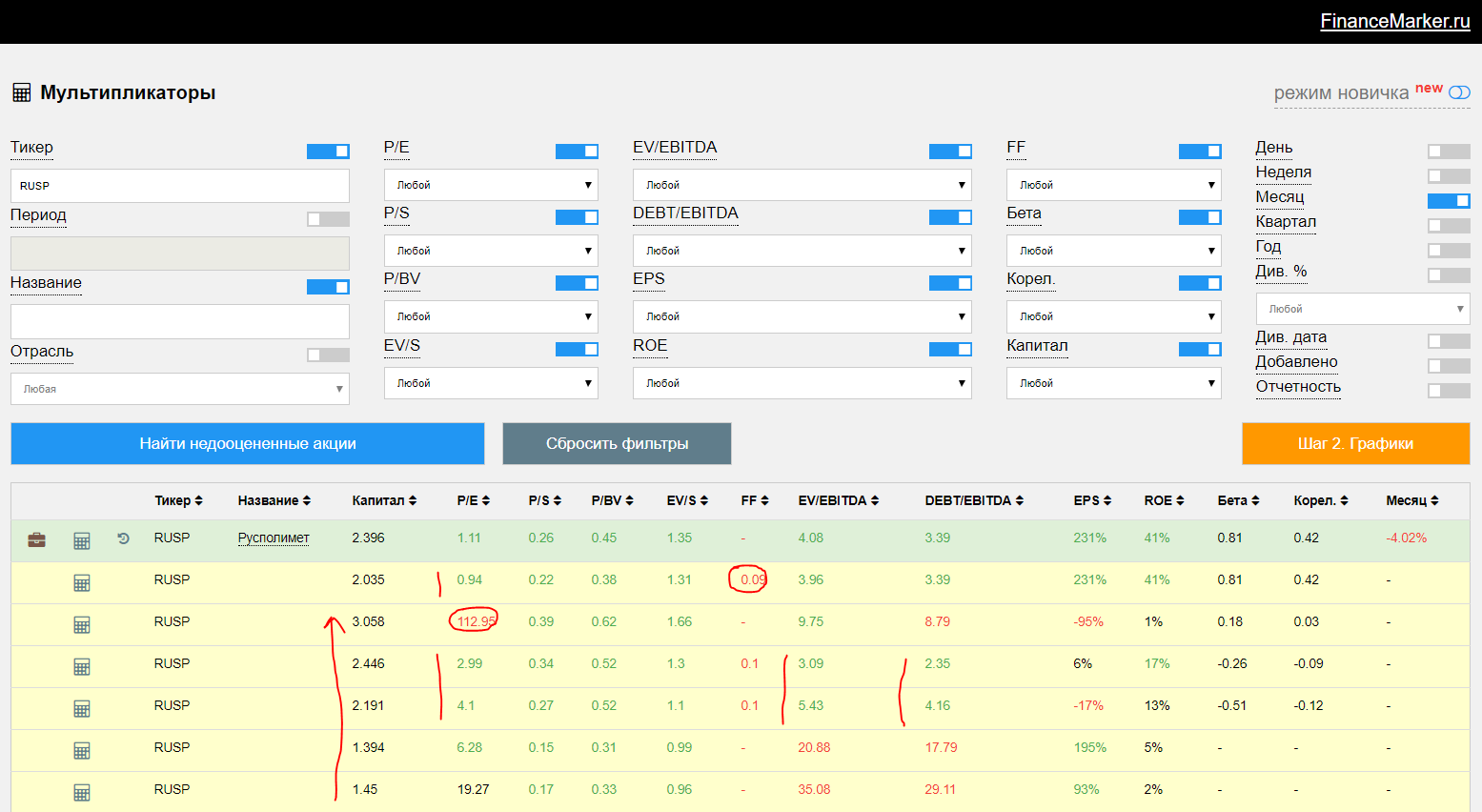

4. Исторические значения и динамика мультипликаторов ПАО Русполимет.

Взглянем также и на динамику изменения мультипликаторов - для всех пользователей financemarker.ru напоминаю, что вся эта информация доступна вам по одному клику с главной страницы мультипликаторов здесь. Просто кликните по соответствующей иконке в строке компании.

Итак, здесь очень много интересного. Вообще, история изменения мультипликаторов - это просто неоценимый инструмент. И вот почему - часто компании могут выдать какой-то рекордный отчет, возникший ввиду каких-либо событий, которые могут быть и не связаны с эффективностью или ростом бизнеса. А глядя только на такой отчет и производные по нему мультипликаторы этого понять нельзя. Однако, когда ты у такой компании открываешь ее историю, ты часто видишь сплошь убытки в прошлом, ужасные показатели мультипликаторов и т.п., что сразу ставит все на свои места. И поскольку в нашем случае Русполимет это явно не голубая фишка, а компания с небольшой капитализацией - здесь проверка истории просто необходима.

Теперь по существу:

1. Период по итогам 2016 года у компании был плохим в плане прибыли и мы видим как это отразилось на мультипликаторах (выделен P/E = 112) - здесь у компании прибыль составила всего 27 млн. рублей.

2. Однако в целом мы видим явный рост бизнеса и прибылей компании в период с 2013 по 2016 год (на картинке не включил период - можете сделать это сами на сайте и убедиться). Капитализация компании за это время выросла более чем в 2 раза, а мультипликаторы только улучшились.

По графику мы находимся в отличном месте для покупки, на уровне MA200 и MA50

6. Анализ отрасли Машиностроение

В отрасли это также одна из лучших компаний.

7. Комментарии по компании ПАО Руполимет

По поводу высоких долгов, низкой прибыли по итогам 2016 года и возможного делевериджа - рекомендую прочитать вот эту статью из русской газеты

Если вкратце - компания завершила 10 летнюю программу модернизации, открыв "еще один производственный комплекс - цех радиальной ковки, вложения в который составили почти миллиард рублей." Cобственно статья очень свежая и очень позитивная. Для нас же это значит, что мы вправе ждать снижения долга и увеличения как собственных средств (делеверидж), так и выручки и прибыли.

При этом однако важно не забывать, что это не голубая фишка и ликвидность акций не такая большая, как хотелось быть. Тем более всего около 9% акций компании находятся в свободном обращении.

На этом все - а непосредственно рекомендация с указанием цены входа и выхода, а также горизонта инвестирования смотрите на financemarker.ru по PRO подписке.

P.S. Все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных.