На Московской бирже торгуются, как обычные, так и привилегированные акции. Мультипликаторы у Башнефти отличные. Компанию можно назвать привлекательной. При этом если обыкновенные акции с начала года упали на 1%, то привилегированные выросли на 12.5%

2. Исторические значения мультипликаторов Башнефти

В динамике видно, что в 2016 году капитализация компании была значительно выше, а мультипликаторы при этом хуже.

3. График компании Башнефть

На рисунке график обыкновенных акций Башнефти. Мы видим что по сравнению с 2016 годом, когда стоимость акций была высока (по мультипликаторам), сейчас цена значительно снизилась и в моменте акции торгуются ниже своих MA50 и MA200.

4. Финансовая отчетность компании Башнефть.

В диаграммах динамика финансовых результатов выглядит так:

Выручка и прибыль.

Активы и обязательства

EBITDA и капитализация

Чистый долг и капитализация

В динамике показатели в целом стабильны. Вырос чистый долг и Ebitda.

5. Дивиденды компании Башнефть

Глядя на динамику видно, что компания регулярно платит дивиденды. Причем это касается, как обычных, так и привилегированных акций. При этом выплаты по ним на одну акции обычно одинаковы.

5. Отраслевой анализ компании Башнефть

Диаграмма недооцененности

Рентабельность

На обеих диаграммах Башнефть находится по-соседству с другими гигантами - Лукойл, Газпром.

Итоги и рекомендации по компании Башнефть.

Акции компании в целом выглядят привлекательно. Сильные мультипликаторы, регулярные дивиденды и стабильный бизнес. При этом прошлая коррекция в акциях дает возможность зайти по хорошой цене, начать получать дивиденды и ждать рост. Я лично не буду добавлять акции этой компании в свой портфель, т.к. на мой взгляд здесь если и привлекательная, но достаточно долгая история, а в моем портфеле уже целых 2 других компании из нефтегазовой отрасли, которые я купил с долгим горизонтом.

Однако добавлю рекомендацию на financemarker.ru с указанием цены входа, цели и горизонта.

На днях по сроку закрылась наша последняя рекомендация по покупке компании МРСК Волга.

Здесь мы получили небольшой убыток и вообще нарвались на разные новости от Россетей, из-за которых были резкие просадки по цене. Так что по факту к концу срока цена только восстановилась к исходным цифрам. Однако в целом, думаю, что никто из PRO подписчиков не потерял и сильно не расстроился, т.к. мы начали покупать компанию еще по 0.05 и быстро достигли сразу двух целей.

Наша вторая рекомендация (доходность пересчитана в % годовых, здесь и везде)

Наша первая рекомендация

В моем портфеле акции МРСК Волги по-прежнему есть. И главное, что по мультипликаторам компания по-прежнему привлекательна. Однако возможно я зафиксирую прибыль и закрою текущие позиции, чтобы переложиться в другие акции и другие идеи. Сейчас в моем портфеле и так много компаний электроэнергетической отрасли, а Ливинский и Россети добавляют волатильности и непредсказуемости, что не очень хорошо.

В любом случае, следите за моим портфелем и обновлениями в группе ВК.

P.S. Доступ к портфелю предоставляется только по PRO подписке на financemarker.ru

В сегодняшнем обзоре компания электроэнергетической отрасли ТГК-1.

1. Мультипликаторы ТГК-1

Все мультипликаторы выглядят хорошо. Компания торгуется дешевле, чем имеет стоимость ее активов. Показатели прибыли также неплохие.

2. График акций компании ТГК-1

Мы видим, что цена акций значительно выросла в конце 2016 года, а с 2017 до нашего времени корректировалась. При этом сейчас акции ушли ниже своих средних MA50 и MA200.

3. Финансовые результаты компании ТГК-1 с 2012 года.

Графически мы получаем следующие диаграммы.

Выручка и прибыль

Активы и обязательства

Ebitda и капитализация

EBITDA растет - это хороший показатель. Напомню, что EBITDA - это прибыль ДО налогов, процентных расходов и доходов, а также амортизации. Грубо говоря, реальная прибыль, которую компания получает от бизнеса.

Чистый долг и капитализация

Долг компании при этом планомерно уменьшается, что также очень хорошо. Снижение долга ведет к увеличению капитализации.

Две последние диаграммы отлично подтверждаются динамикой мультипликатора Долг/Ebitda, который с 2012 года сократился с 4.84 до 2.78 в 2017.

4. Отраслевой анализ ТГК-1

Диаграмма недооцененности

Рентабельность бизнеса

На обеих диаграммах ТГК-1 находится среди лучших компаний, что суммарно делает ее рейтинг в отрасли высоким.

Итоги и рекомендации.

Компания ТГК-1 пример еще одной отлично компании из области электроэнергетики. Мы увидели позитивную динамику мультипликаторов и особенно показателя Долг/Ebitda. Дополнительным драйвером служит то, что после резкого взлета акций в конце 2016 года, стоимость с тех пор медленно корректировалась и сейчас акции торгуются ниже своих MA50 и MA200. Думаю, что если вы хотите добавить электроэнергетическую отрасль в свой портфель - ТГК-1 отличный кандидат для этого.

Подробную рекомендацию с указанием цены входа, цели и горизонта инвестирования смотрите на financemarker.ru по PRO подписке.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

В сегодняшнем обзоре Магнит. Ситуация действительно интересная. Вот график:

1. График компании Магнит

Меньше чем за полгода цена упала вдвое, с 10 500 до 5 500 рублей за акцию.

2. Мультипликаторы компании Магнит.

В связи с таким резким падением цены, мультипликаторы также очень резко скорректировались. Лучше это видно в динамике.

3. История изменения мультипликаторов.

EV/EBITDA снизился с 18 до 9.4, P/E c 20 до 10.

4. Финансовые показатели компании

Показатели растут - нагляднее это выглядит в динамике.

Выручка и прибыль.

Активы и обязательства

5. Дивиденды компании Магнит

Компания безусловно дивидендная. Однако в ближайшее время дивидендов инвесторы похоже не увидят. Все средства решено вкладывать в рост.

6. Отраслевой анализ компании Магнит.

На диаграмме недооцененности, на которой Магнит раньше даже не помещался в заданную выборку, он теперь намного лучше своего прямого конкурента - компании Лента.

Кстати, когда я писал свою статью в Т-Ж про то, как читать отчетность https://journal.tinkoff.ru/finotchetnost/ - я там также сравнивал Магнит, Ленту и Уолмарт и вот та табличка. Магнит теперь лучше Уолмарта

Итоги и рекомендации по компании Магнит.

Безусловно компания была очень дорогая. Но процесс переоценки стоимости, который начался в конце прошлого года, как мне кажется, в последние торговые дни принял лавинообразный характер. Магнит - безусловно мощная компания с огромными активами и большим прибыльным бизнесом. Таким образом, фраза "Чтобы заработать на рынке - нужно покупать тогда, когда все продают" подходит под текущий момент как нельзя лучше.

На financemarker.ru я добавлю подробную рекомендацию с ценой входа, целью и сроком инвестиций.

Спасибо.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

В сегодняшнем обзоре компания РусГидро. Выбрал ее из открытого голосования в ВК. Компаний прислали много и было сложно выбрать. Помог робот financemarker.ru, который провел рэнкинг следующим образом

Посмотрим, что он нам насоветовал.

1. Мультипликаторы компании РусГидро.

По мультипликаторам мы видим недооценку относительно собственных средств и неплохие мультипликаторы в остальном, хотя и не низкие.

2. Исторические значения мультипликаторов РусГидро.

В динамике картина интересная. Все мультипликаторы колебались около одних значений. Сильно менялась только капитализация компании, которая со 180 млрд. рублей доходила да 360 млрд. (при этом мультипликаторы не ухудшились) и сейчас сократилась до 302 млрд.

3. График акций компании РусГидро.

График акций выглядит привлекательно. Мы видим пиковую точку на графике и то, что сейчас мы ушли намного ниже и акции торгуются ниже своих средних MA50 и MA200.

4. Динамика финансовой отчетности РусГидро.

Наряду с графиком очень интересно смотреть на финансовые показатели в динамике. Наш новый ракурс на financemarker.ru позволяет это сделать. Как видите, с 2012 года активы компании существенно выросли.

Вот то же самое - в графическом формате.

Выручка - прибыль.

Активы - обязательства

Получается, что мы имеем рост реальных активов бизнеса при снижении его стоимости на рынке. Именно такие истории мы и ищем.

5. Дивиденды компании РусГидро.

Дивидендная доходность не высокая, на уровне 2-3% годовых, но это в любом случае плюс.

6. Отраслевой анализ РусГидро.

Недооцененные компании

Рентабельность бизнеса

Однако в отрасли компания занимает далеко не лидирующее положение.

Реальная стоимость компании

А реальная стоимость РусГидро превышает стоимость ИнтерРао.

ИнтерРао лучше по всем мультипликаторам. Разве что прибыль у них упала сильнее по итогам последнего отчета.

Однако робот все равно отдает предпочтение РусГидро.

7. Итоги и рекомендации по компании РусГидро.

Компания безусловно интересная и заслуживает внимание. Кроме того акционеры могут рассчитывать на регулярные дивиденды. Однако компанию нельзя назвать лучше - мы в этом убедились на примере сравнения с тем же ИнтерРао. Тем не менее, мне кажется интересно общая ситуация с ростом стоимости реального бизнеса (активы, капитал и т.п.) на фоне падения капитализации. Сейчас акции торгуются ниже своих MA50 и MA200 и это я думаю дает возможность для переоценки и роста акций.

На financemarker.ru я оставлю подробную инвестиционную рекомендацию с ценой входа, целью и сроком. Доступ только по PRO подписке.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

Таким образом на текущий момент мой портфель выглядит так:

Предвосхищая закономерные вопросы тех, кто следит за financemarker.ru и читает обзоры, хочу пояснить:

1. На текущий момент ни по ГазпРнД, ни по НКХП обзоров не было и нет рекомендаций на сайте - так почему же я купил акции?

Обзоры в данном случае не успевают за идеями. Акции я купил, пока готовил обзор по МТС. Думаю вслед за ним появятся и эти обзоры + рекомендации.

2. При этом есть рекомендации по ВТБ и по МТС - но в портфеле этих компаний нет, почему?

На самом деле я купил и МТС, и ВТБ - как и писал об этом в своих обзорах. Но, я решил сделать это на срочном рынке, через покупку фьючерсов. Сейчас я держу Фьючерс на покупку МТС со сроком погашения в марте 2018 и фьючерс на ВТБ со сроком погашения также в марте 2018 года. Почему я это не анонсирую отдельно? Мои сделки на срочном рынке имеют куда больший риск (здесь есть плечо) и они не всегда могут соответствовать основному подходу, которого я придерживаюсь. Здесь сделки намного более спекулятивные (и сами идеи и + есть срок экспирации). Грубо говоря, на срочном рынке я держу сумму (около 5% от всего портфеля), которую готов просто потерять с одной стороны, но которую я хочу быстро и резко увеличить с другой стороны. Здесь я действую исключительно на свой страх и риск и ни в коем случае не рекомендую кому-либо повторять, и поэтому и не анонсирую никакие изменения на этом счете. Сейчас уточнил только потому, что и МТС, и ВТБ были в рекомендацих, но не оказались в основном портфеле, что было бы странно само по себе.

Спасибо.

P.S. Полный доступ ко всему портфелю financemarker.ru только по PRO подписке.

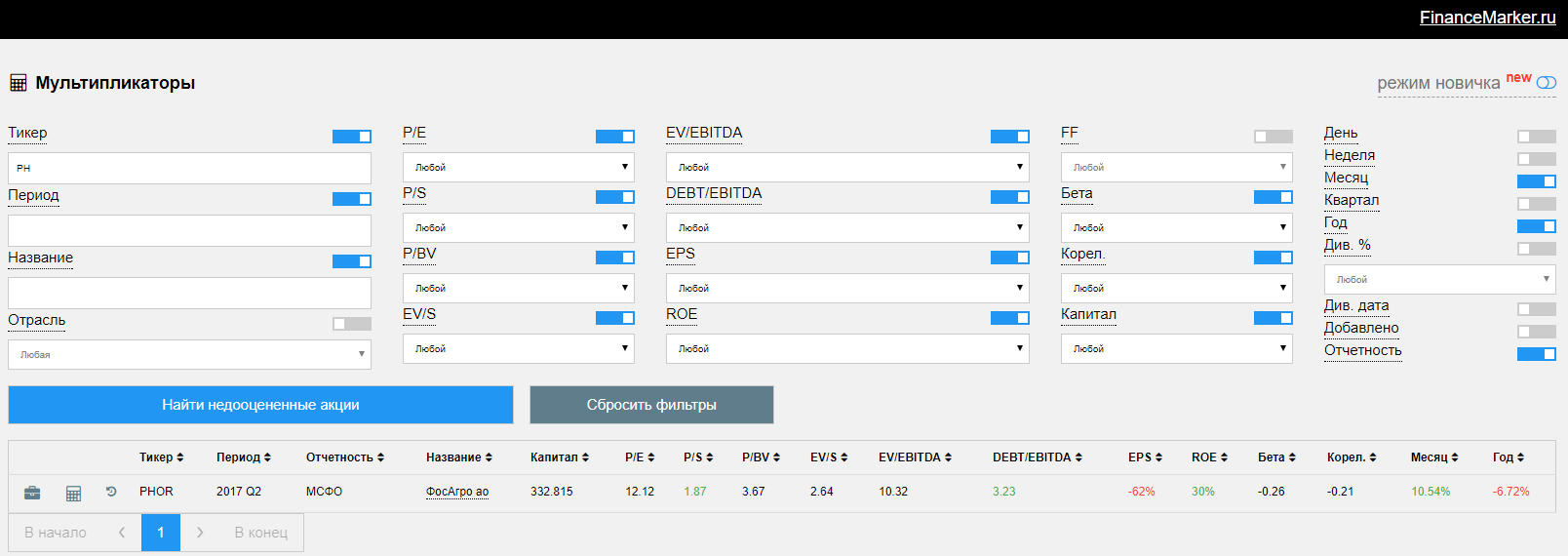

По заявкам в ВК сегодняшний обзор посвящен компании ФосАгро. Разберемся, интересна ли компания для стоимостного инвестора.

1. Мультипликаторы компании ПАО ФосАгро

По мультипликаторам компания выглядит не слишком привлекательно. Большой P/E и EV/EBITDA. Также прибыль за отчетный период (1-ое полугодие 2017 года по МСФО) упала на 62% по сравнению с прошлым годом. С начала года акции торгуются в -6%, при том что с начала месяца выросли на 10%

2. Исторические значения мультипликаторов ПАО ФосАгро

С 2016 года, когда мультипликаторы были очень даже неплохие, мы видим явное ухудшение. Капитализация при этом осталась на одном уровне, несмотря на то, что сейчас компанию можно считать дорогой, в отличие от 2016 года.

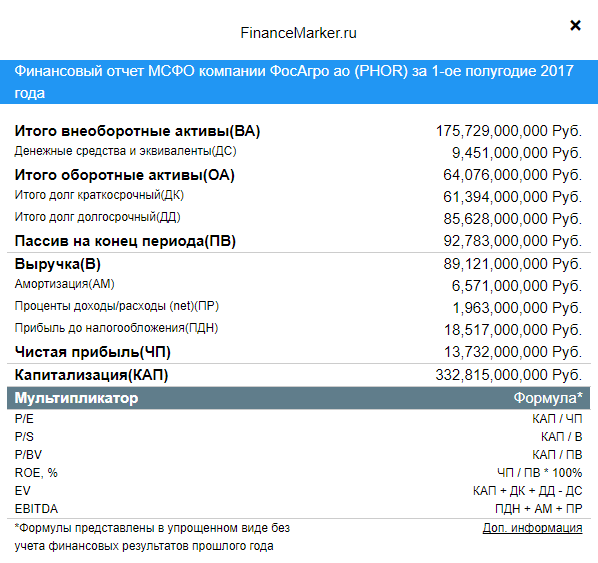

3. Первичные финансовые показатели ФосАгро

А вот данные первичного финансового отчета за 1 полугодие 2017 года по МСФО. Здесь без сюрпризов, все данные отражены в мультипликаторах.

4. График акций ПАО ФосАгро

А вот как сейчас выглядит график акций компании. С конца 2015 года акции находятся небольшом нисходящем тренде с локальными всплесками. Сейчас акции торгуются выше своих MA50 и MA200.

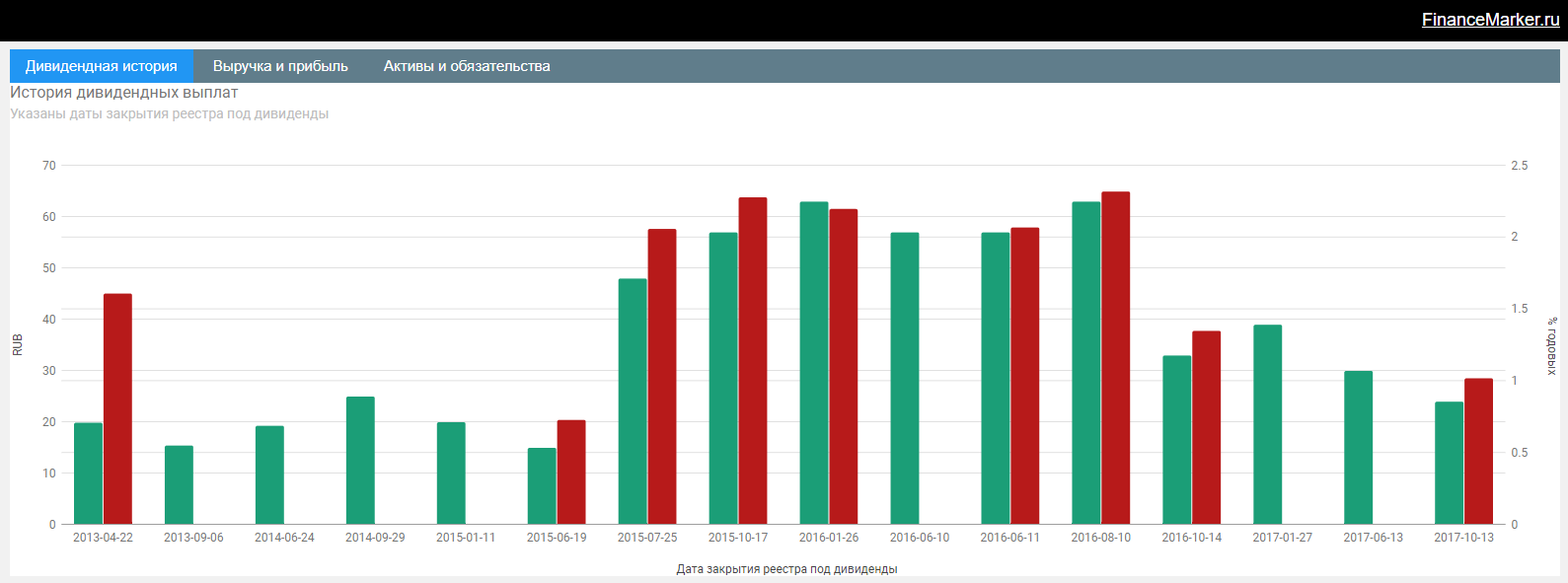

5. Дивиденды компании ПАО ФосАгро

С дивидендами достаточно положительная история - компания их платит регулярно - более того последние годы даже ежеквартально. Это позитивный момент.

6. Динамика финансовых показателей ФосАгро

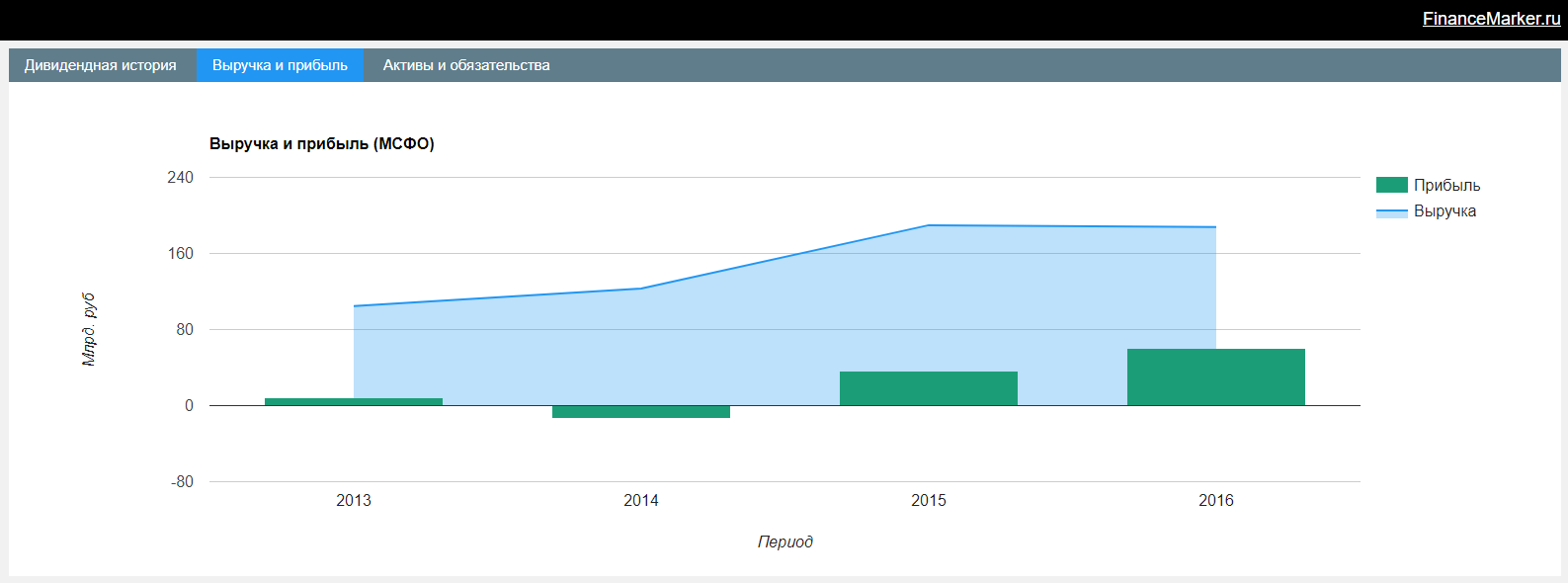

Выручка и прибыль

Здесь в целом все хорошо, за исключением одного момент. По итогам 2017 года, мы видимо получим меньшее значение прибыли, чем в 2016 году.

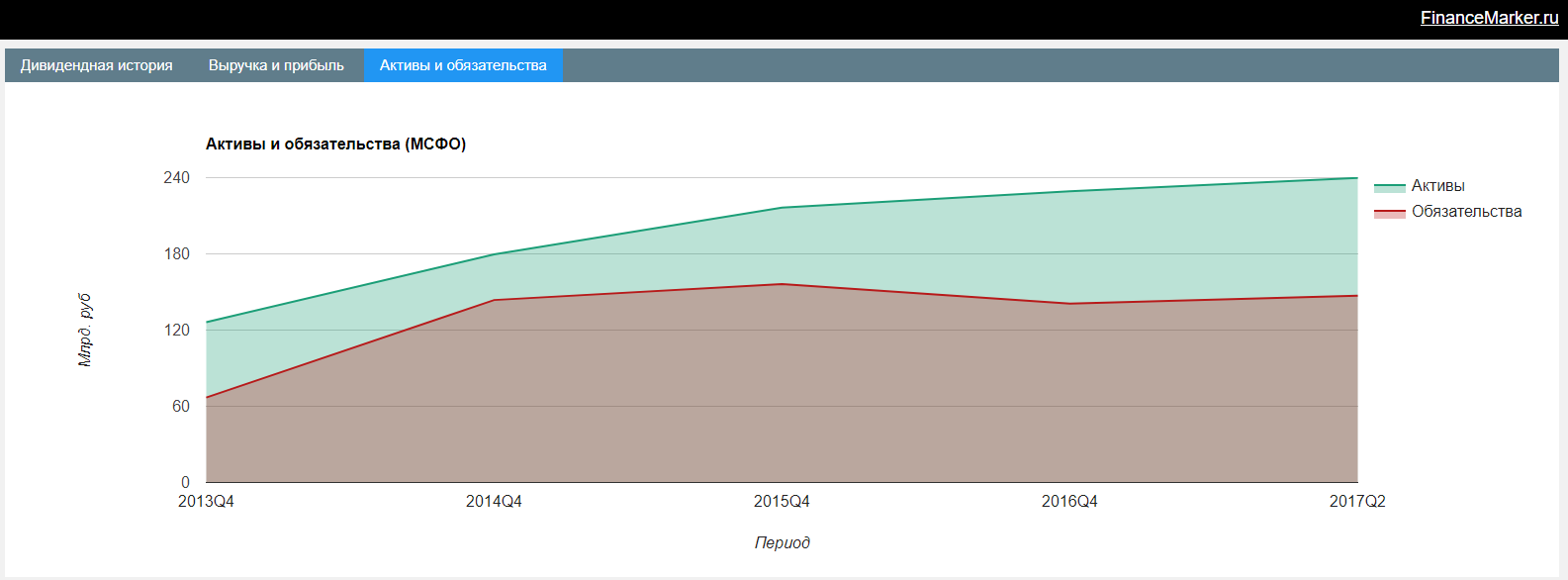

Активы и обязательства

Здесь динамика положительная. Компания уменьшает долг, а активы растут.

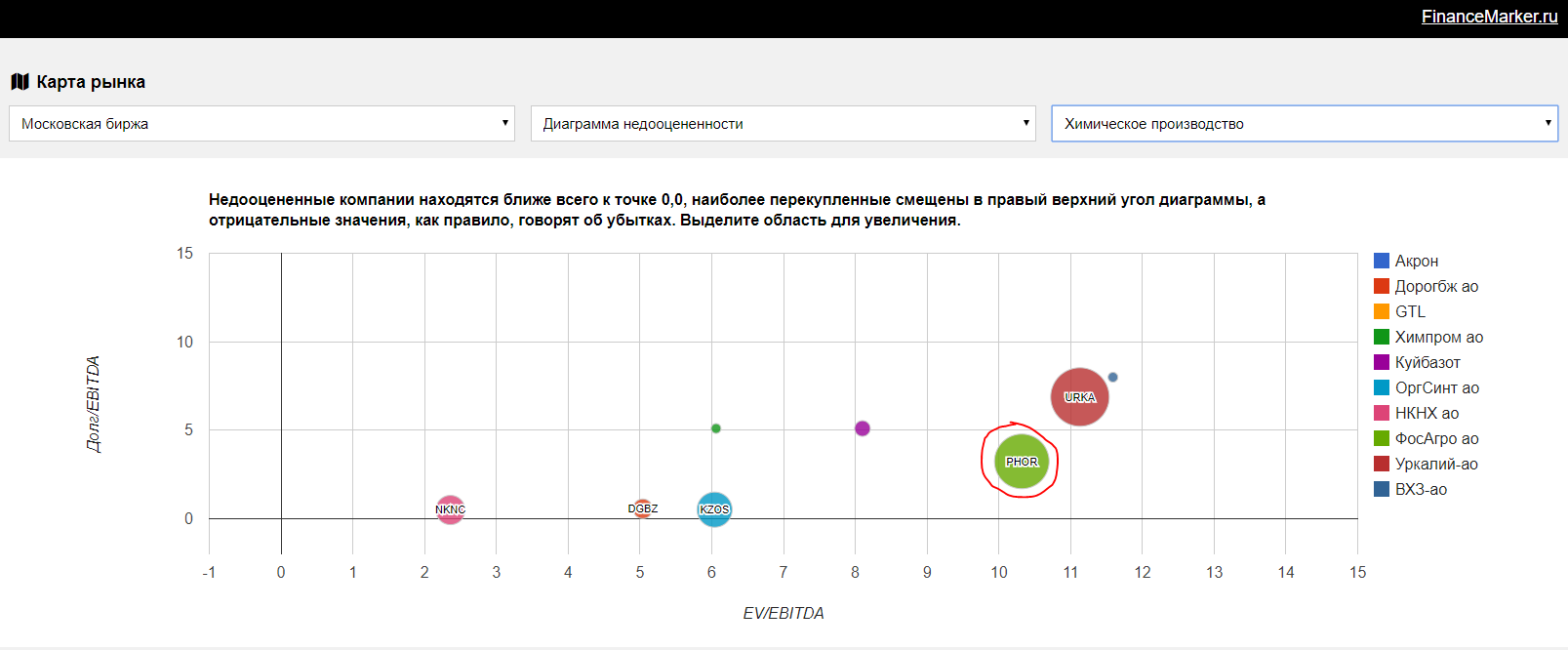

7. Отраслевой анализ компании ПАО ФосАгро

Диаграмма недооцененности.

В своем секторе химического производства компания не является лучшей, хотя и обходит второго гиганта отрасли - Уралкалий. При этом мы ранее рассматривали другие компании (например, Нижнекамскнефтехим), которые выглядят еще лучше.

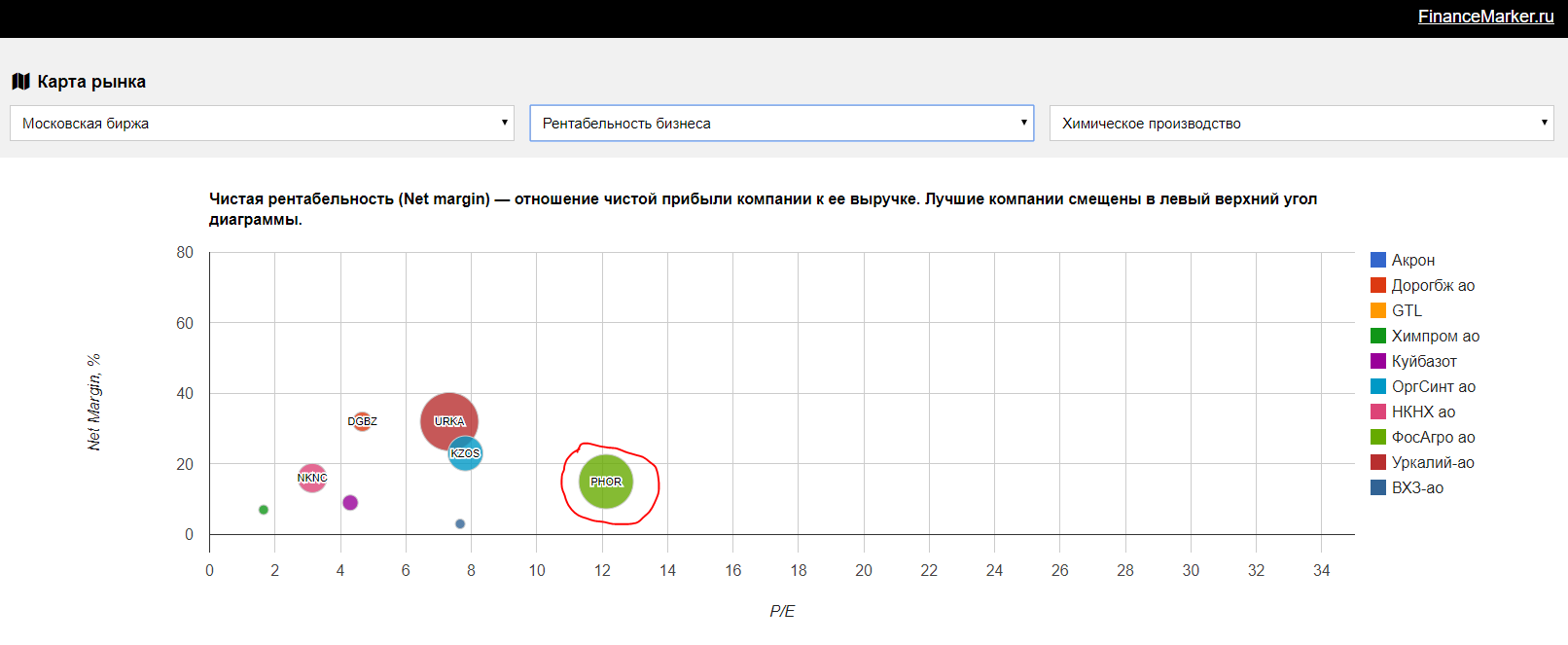

Диаграмма рентабельности.

А вот в плане рентабельности, компания уже уступает все тому же Уралкалию, в то время как по P/E имеет вообще худший показатель.

Подведем итоги обзора.

8. Итоги и рекомендации ПАО ФосАгро.

ФосАгро - компания, которая конечно заслуживает внимания и может быть интересна частным инвесторам хотя бы только благодаря своей дивидендной политике. Мы также увидели позитивную динамику в финансовых показателях компании. Однако, по итогам 1 полугодия 2017 года компания показала результаты хуже, чем в 2016 году, по отраслевому анализу ФосАгро также не выглядит лидером, а мультипликаторы на текущий момент дорогие. При этом и сами акции с конца 2015 года не показывают какой-то интересной динамики, а находятся скорее в ниспадающем боковике.

Таким образом, мне лично на текущий момент эта компания с точки зрения стоимостного анализа не показалась интересной. Интересно, почему именно она набрала большинство голосов в группе.

Спасибо.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

В сегодняшнем обзоре компания Русагро. Эту компанию предложил Ладимир в нашем голосовании. Из всех предложенных компаний я выбрал Русагро, т.к. мультипликаторы немного ввели в заблуждение и захотелось разобраться что к чему. Начнем.

1. Мультипликаторы компании Русагро

Как видите, очень неплохие P/S, P/BV и EV/S, но с остальными значениями все ужасно. Ужасно настолько, что даже неправдоподобно. В расчете мультипликаторов, выделенных красным, участвует чистая прибыль компании - видимо с ней по итогам полугодия все плохо. Однако это не всегда отражает реальную суть вещей, поэтому надо разбираться.

2. Исторические значения мультипликаторов Русагро.

Исторические значения также подтверждают, по итогам 2016 года у компании были вполне неплохие показатели - причем резкое ухудшение в прошлый раз было также в полугодии. Возможно здесь сказывается цикличность бизнеса или что-то похожее.

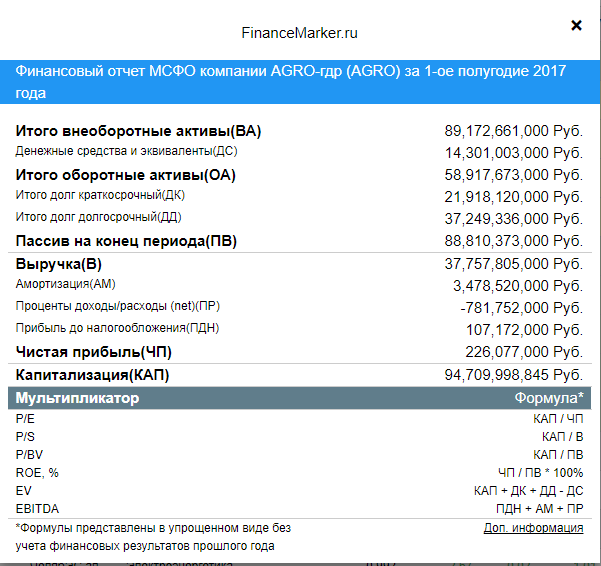

3. Первичные финансовые показатели Русагро

Вот данные самого финансового отчета за 1 полугодие 2017 года. Прибыль составила 226 млн. рублей, при выручке 37 млрд. Понятно откуда теперь такой перекос в мультипликаторах.

Соответственно теперь необходимо немного прерваться и посмотреть сам отчет - чтобы понять причину такого искажения (отчет можно скачать по ссылке на доп. информацию).

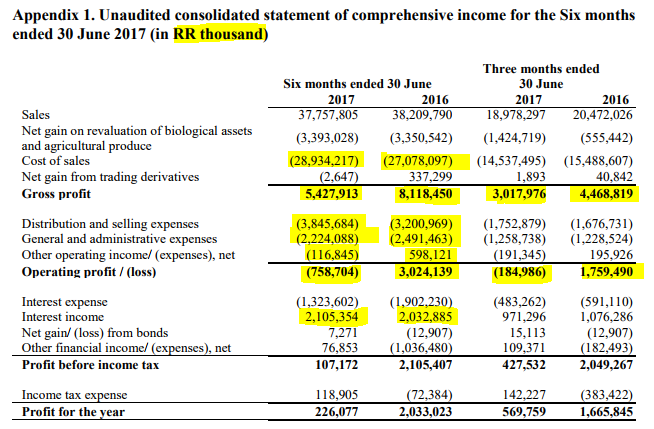

4. Анализ первичной отчетности Русагро

Итак, я скачал файл с отчетом по ссылке и перешел к формам денежного потока и прибыли.

Сначала форма прибыли и убытков. В целом новости действительно не очень хорошие. Я выделил наиболее интересные места. Что мы здесь видим: себестоимость продукции выросла, причем почти на 2 млрд. И это плохо. Что еще хуже, так это то, что до операционной выручки мы вообще дошли с убытком в 758 миллионов, против 3 млрд. прибыли в прошлом году. Здесь усугубили дело прочие операционные расходы и расходы на транспортировку и продажу.

Другой важный момент - посмотрите на процентные доходы - 2 млрд. рублей, очень много. И в прошлом году также было 2 млрд. Это кое о чем говорит.

Теперь форма денежных потоков, которая немного прояснит ситуацию. Сильно выросла амортизация, но упали процентные платежи. И самое важное, мы видим что вместо 1 млрд. в прибыль на конвертации валют, мы имеем -100 млн.

Выводы: а теперь некоторые выводы, которые я лично из этого делаю. Очевидно, что компания сильно зависит от цены доллара. От этого зависит и себестоимость продукции и стоимость транспортировки. Это также выливается в такую разницу от конвертации валют. И это подтверждается таким высоким процентным доходом - который видимо отражает хеджирование рисков компанией. Позитивный момент здесь состоит в том, что ситуация на текущий момент выглядит стабильнее, риски волатильности меньше, а значит можно надеяться, что компания сможет оптимизировать свои расходы и выйти на желаемый уровень прибыли.

А пока вернемся к обзору.

5. График компании Русагро

График отражает состояние дел в компании и сейчас акции находятся в нисходящем тренде, а акции торгуются ниже MA50 и MA200

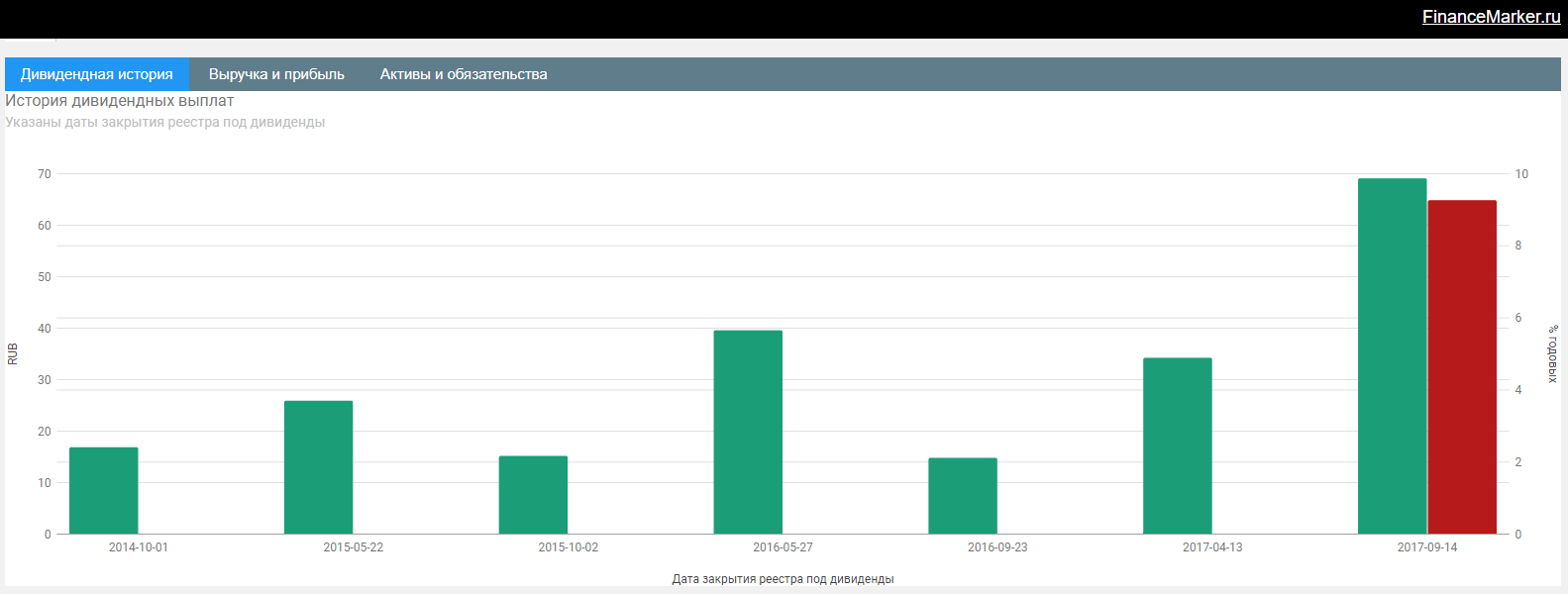

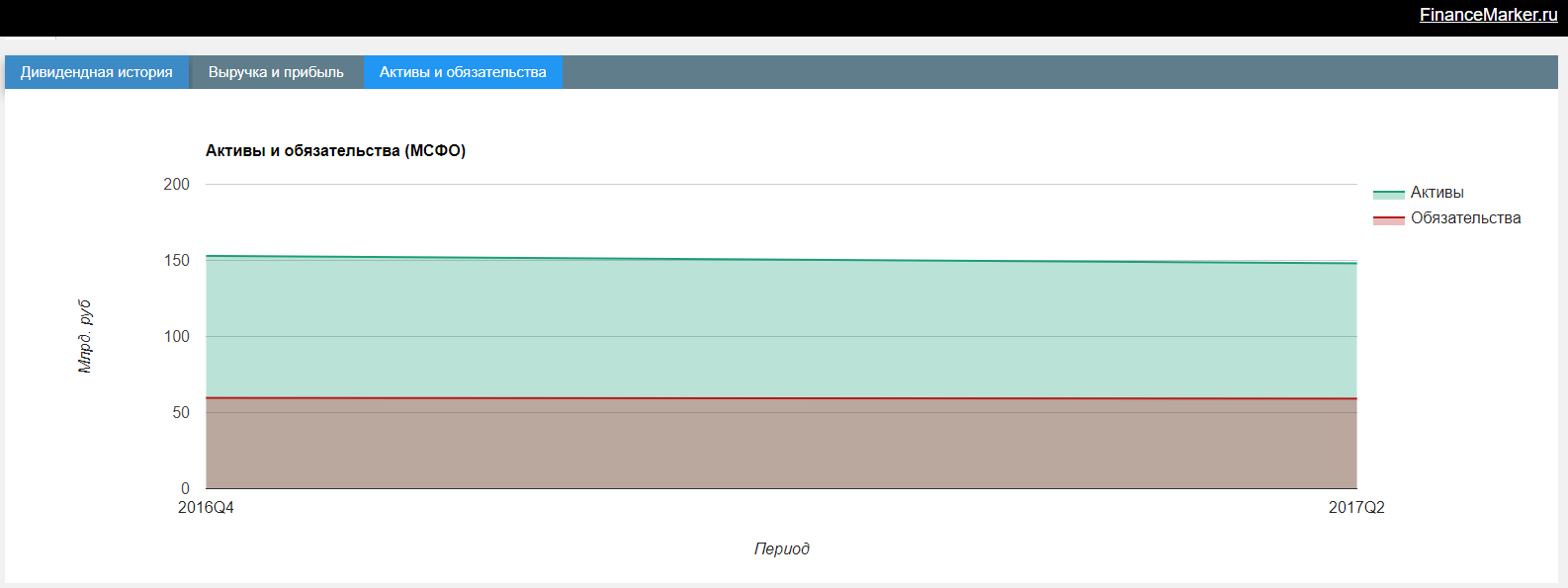

6. Диаграммы Русагро.

Также взглянем на некоторые диаграммы.

Компания платит регулярные дивиденды, причем по последним была доходность на уровне 9%.

Без особых изменений

Итоги по компании Русагро.

По итогам обзора у меня лично осталось двоякое впечатление. С одной стороны, мне нравится, что компания платит регулярные дивиденды, а котировки акций сейчас торгуются относительно низко. Но с другой стороны очевидно, что компания сейчас переживает не лучший период, пусть это и не связано с самой деятельностью компании, а упирается в макроэкономические факторы. Таким образом поступать здесь можно по-разному, если вы верите в развитие компании, в ее рост, то сейчас у вас есть неплохая возможность купить, тем более что вы будете получать дивиденды. Лично я не питаю каких-то особенных чувств к компании и в этой ситуации думаю, что лучше всего - дождаться годового отчета или хотя бы отчета за 3 квартал. Тем более, что есть куда более интересные на текущий момент компании.

Спасибо.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

И еще один момент. Мне понравилась идея с голосованием, когда вы присылаете компании, по которым хотите увидеть обзор, а я выбираю одну из них, поэтому сделаем эту рубрику регулярной - голосовать можно в группе под специальным постом.

.PNG)