|

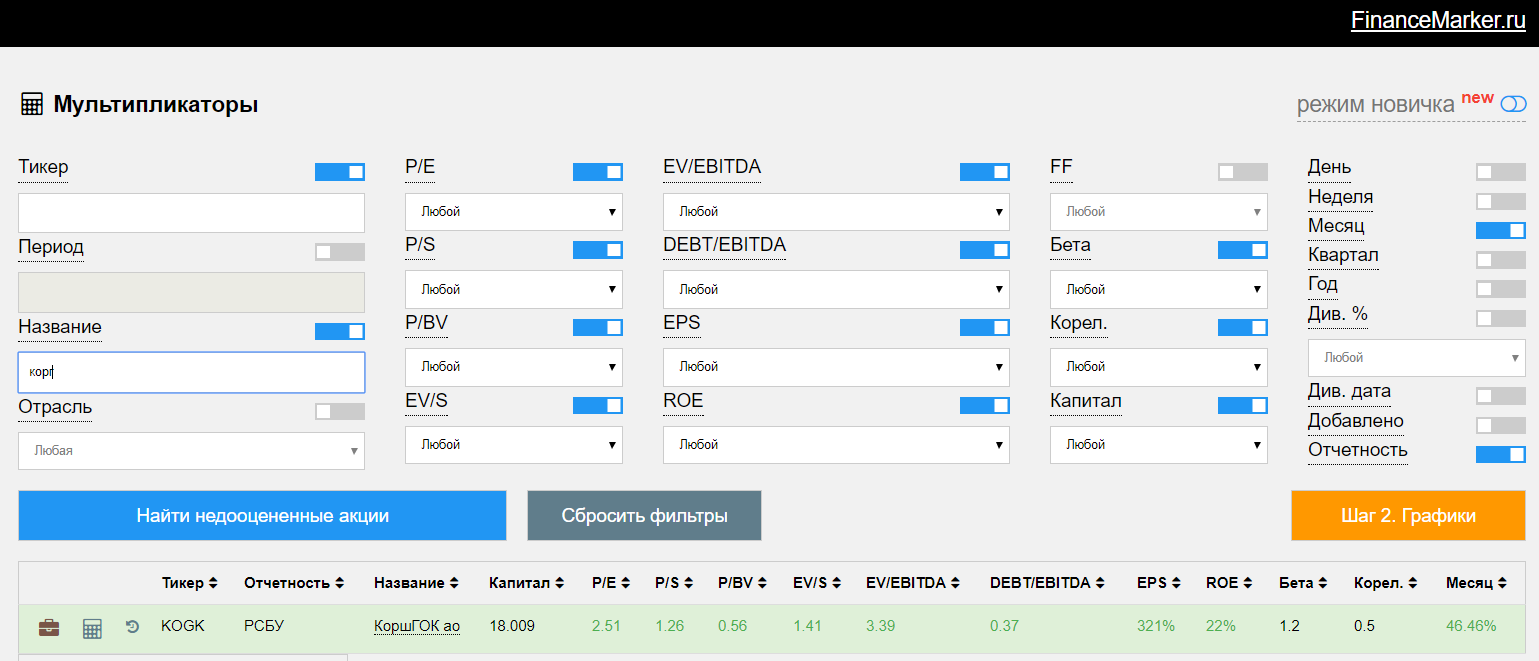

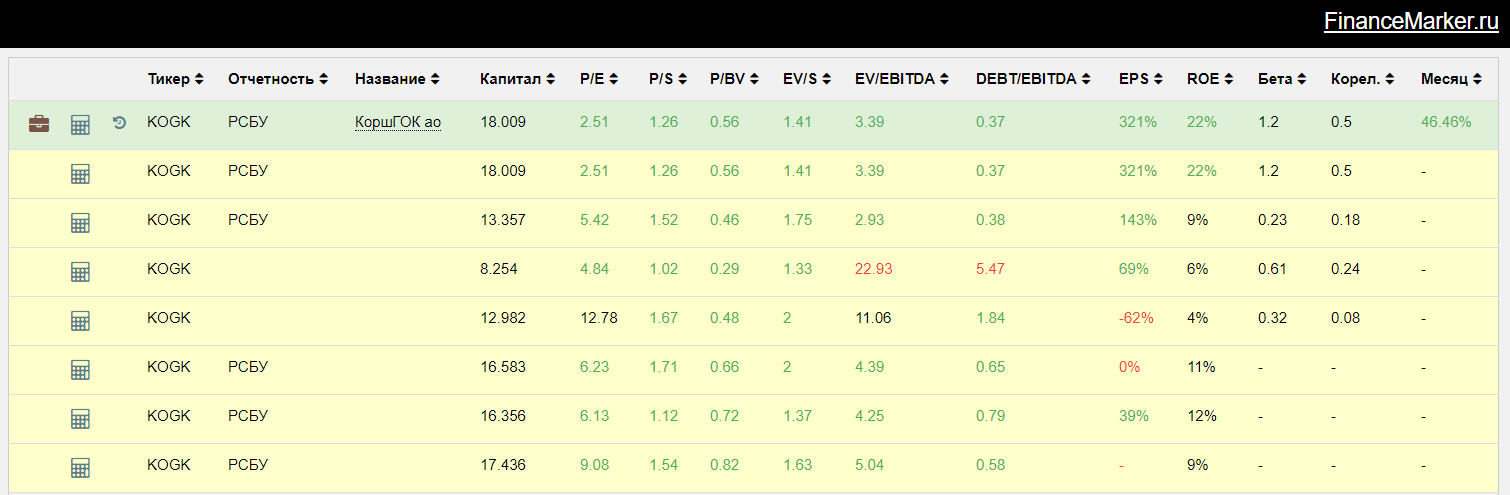

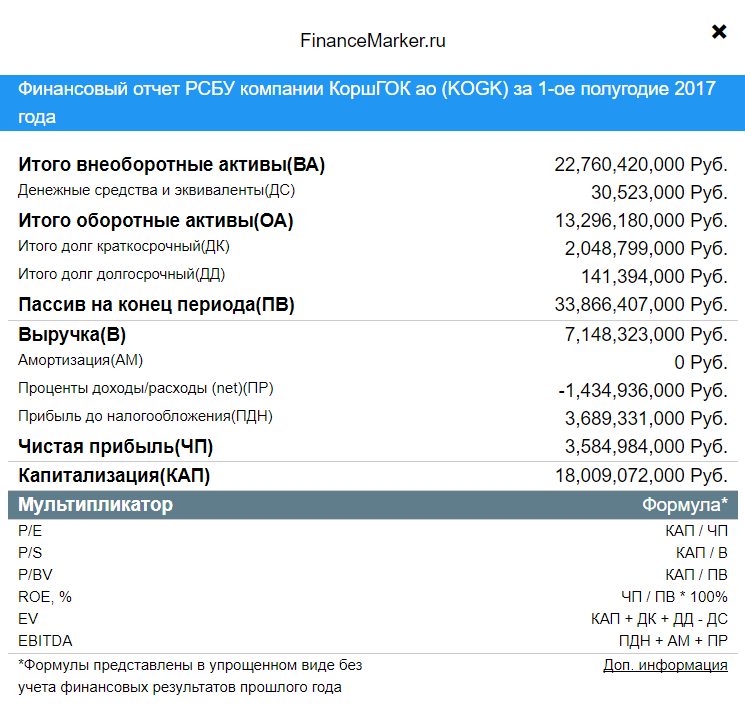

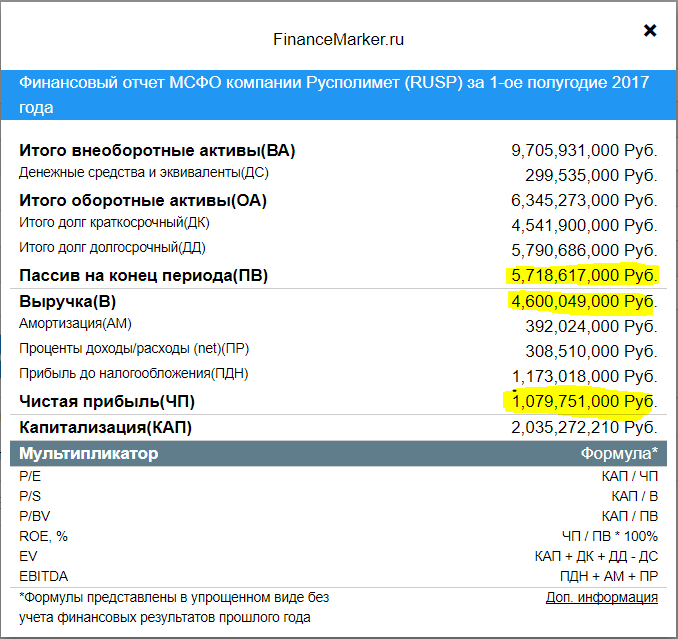

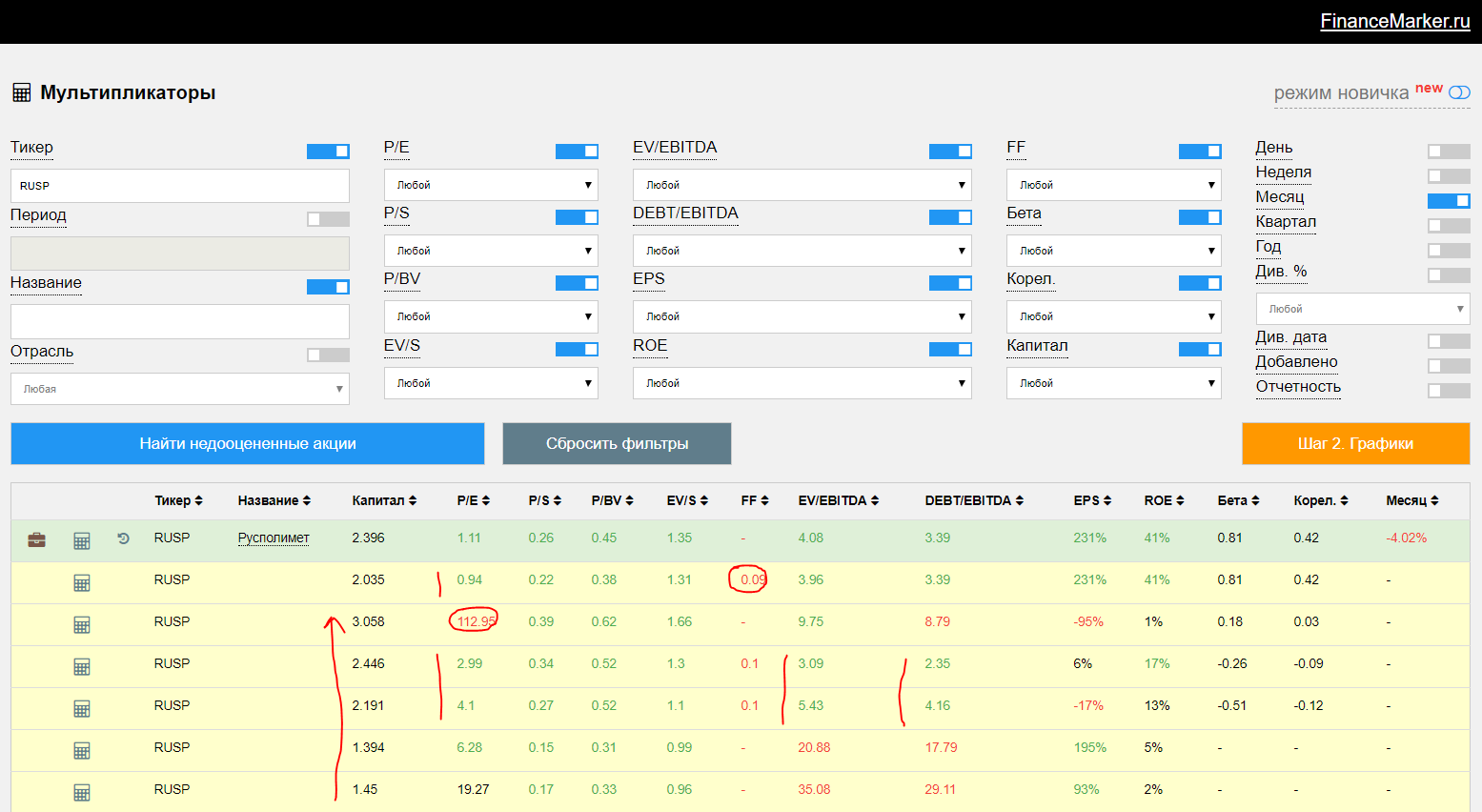

Добрый день! В сегодняшнем обзоре я решил пройтись по бумагам, которые есть в портфеле financemarker.ru и посмотреть, как обстоят дела у компаний. Возможно придется делать кое-какие корректировки. Пока вышли отчеты за 9 месяцев не по всем компаниям в моем портфеле, так что рассмотрим те, что есть. Красным выделил самые интересные места. (с картинками здесь ) 1. Алроса - МСФО за 9 месяцев 2017 года. Долг снизился - это позитивно. В целом все неплохо, собственный капитал остался на прежнем уровне. Прибыль заметно упала, но это было ожидаемо. Поэтому мое мнение здесь остается прежним (Обновление портфеля financemarker.ru и комментарии по Алросе) 2. ПАО ММК Выручка выросла, операционная прибыль осталась на том же уровне, чистая прибыль упала. В целом нейтрально. По балансу позитивная динамика, собственный капитал вырос. 3. ПАО МРСК Центра и Приволжья Ударный отчет - кратный рост прибыли и выручки. Отлично! В балансе также позитивная динамика, собственный капитал увеличился. 4. ПАО Мосэнерго Активы уменьшились, но и уменьшился долг. В итоге собсвтенный капитал даже немного вырос. В целом нейтрально. Кратный рост операционной и чистой прибыли. При этом выручка на прежнем уровне. Хорошо. 5. ПАО Распадская Здесь пока только РСБУ. Кратный рост показателей. Отличный отчет. 6. ПАО Русполимет Здесь пока только РСБУ. Баланс без особых изменений, но с явным улучшением от 2015 года. Показатели улучшились на десятки процентов. Позитивная динамика. 7. ПАО МРСК Волги. Здесь пока только РСБУ. Чистая прибыль выросла в 3 раза, прибыль от продаж в 2. Выручка также выросла. Отлично. Баланс примерно на том же уровне. 8. ПАО Коршуновский ГОК Здесь только РСБУ и есть. Кратный рост прибыли, и выручка выросла примерно на 30% - отлично. Итоги: Мы посмотрели отчеты за 9 месяцев 2017 года почти по всем компаниям моего портфеля. Остался только ГАЗПРОМ и ЛУКОЙЛ - по ним пока данных нет, так что проанализируем позже. Что же касается рассмотренных отчетов - все выглядит хорошо, я бы даже сказал отлично. Помимо ожидаемого упадка в Алросе, все эмитенты отчитались либо нейтрально, либо (и таких большинство) с положительной динамикой. Это как минимум говорит о том, что отчеты не дают повода продавать какие-то бумаги из портфеля. Полный доступ к портфелю с указанием точек входа, целей и объемов только по PRO подписке на financemarker.ru Спасибо. |

Поиск котировок:Например: Газпром

|

|