Частные инвестиции в финансовые рынки: обучающие статьи, новости и аналитика

Это — блог компании Global Finance, которая предоставляет консультационные услуги в сфере частного инвестирования в финансовые рынки. В этом блоге мы публикуем статьи, которые объясняют основные понятия торговли на финансовых рынках, делимся полезными советами, рекомендуем и направляем, а также публикуем актуальные аналитические обзоры международных рынков. Подписывайтесь!

Данные по рынку труда опубликованные в пятницу, прервали череду позитивных экономических данных из США. Согласно второй оценки, рост экономики штатов ускорился до 3%, доверие потребителей также находится на рекордных уровнях.

Жители Америки верят в свою экономику и продолжают увеличивать расходы. А экономика США как раз на 80% состоит из потребительской активности. Т.е. в следующем квартале можно вновь ожидать рост.

Безработица же в августе выросла на 0,1% до 4,4%. За прошедший месяц было создано 156 тысяч новых рабочих мест.

Рост зарплат остался на прежнем уровне в 2,5% в годовом исчислении. В этом месяце состоится ключевое заседание ФРС от которого инвесторы ждут старта сворачивания баланса регулятора. Рынок труда в целом остается сильным и вряд ли повлияет на решение федрезерва.

Текущая неделя насыщена данными из разных стран, ожидается ряд заседаний центральных банков. Но главным событием станет заседание ЕЦБ, именно его с нетерпением ждут участники рынка.

04.09 Понедельник

11:30 Индекс деловой активности в строительном секторе Великобритании

05.09 Вторник

07:30 Решение по процентной ставке РБА

08:45 ВВП Швейцарии

10:15 Индекс потребительских цен Швейцарии

11:00 Индекс деловой активности в секторе услуг Еврозоны

11:30 Индекс деловой активности в секторе услуг Великобритании

06.09 Среда

04:30 ВВП Австралии

17:00 Индекс деловой активности в секторе услуг от ISM США

17:00 Решение по процентной ставке Банк Канады21:00 «Бежевая книга» ФРС

07.09 Четверг

12:00 ВВП Еврозоны

14:45 Решение по процентной ставке Еврозоны

15:30 Пресс – конференция ЕЦБ

18:00 Запасы сырой нефти США

08.09 Пятница

02:50 ВВП Японии

11:30 Объем производства в обрабатывающей промышленности Великобритании

15:30 Уровень безработицы Канады

20:00 Число буровых установок от Baker Hughes

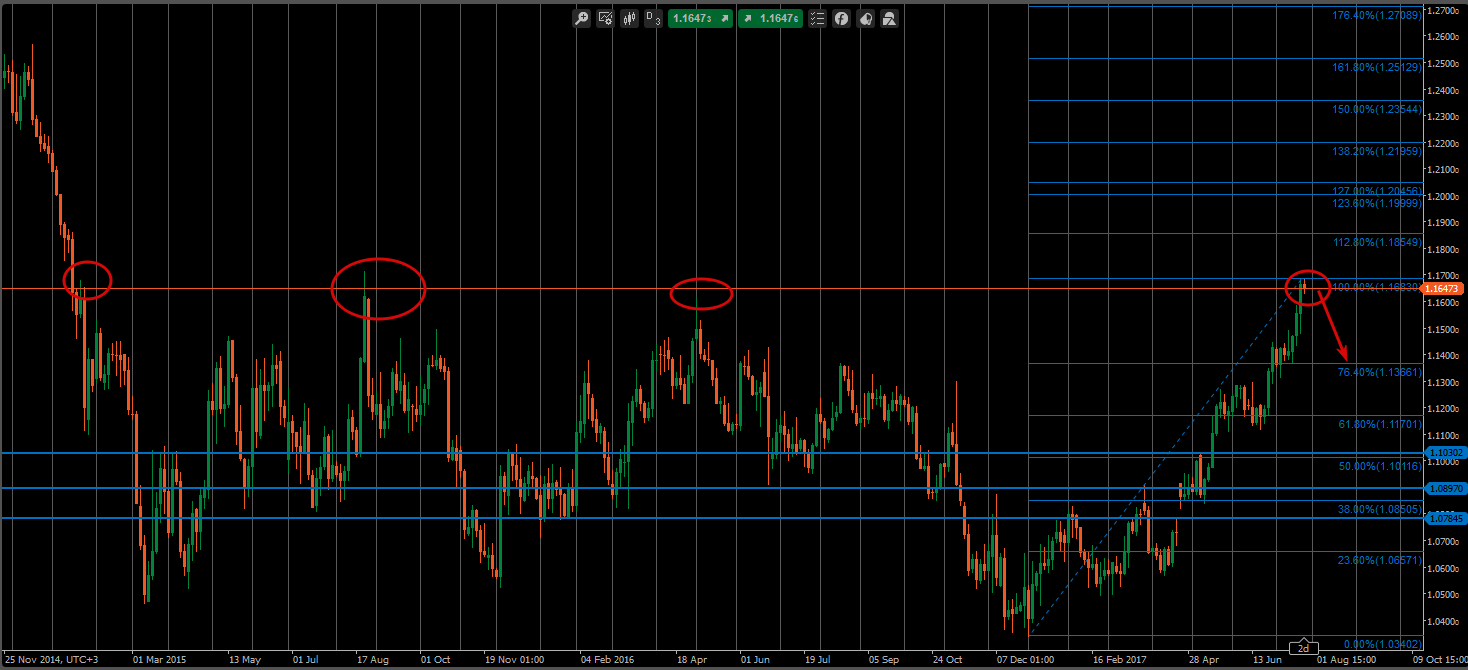

Европейская валюта показывает удивительные результаты роста в этом году. Инвесторы видят рост экономики и ждут, когда Марио Драги объявит о сворачивании программы количественного смягчения. На симпозиуме в Джексон Хоул этот момент был проигнорирован. По изначальным планам центрального банка в декабре программа должна быть завершена. Но уровень инфляции еще не достиг намеченной цели в 2%. Базовая инфляция находится на уровне 1,3%. А слишком дорогой евро оказывает понижательное давление на инфляцию и ухудшает показатели бизнеса, ориентированного на экспорт. В текущих условиях ЕЦБ зажат в тески, а ответы на дальнейшие действия инвесторы ждут уже в этот четверг, 7 сентября, по окончании заседания регулятора. Если будет объявлено о завершении или сокращении покупки активов, то европейская валюта может закрепиться выше 1,22 за доллар. В противном случае, если QE будет продлена или Драги проигнорирует данную тему, евро может свалиться в район 1,16. В сделку на таких новостях входить лучше по факту выхода данных.

Сокращения добычи в Ливии. Ураган Харви, остановивший деятельность многих НПЗ в штатах. Возможное продление сделки по сокращению добычи между ОПЕК и стран вне ОПЕК. Все эти факторы не смогли подтолкнуть нефть выше 53 долларов за баррель. Цены на Brent остаются в коридоре 50,50 – 52,67. И сейчас находятся у верхней границы этого диапазона. Танкеры, которые не могли разгрузиться из-за урагана, могут на этой неделе добавить нефть в хранилища США. Высокий уровень добычи в штатах продолжает расти и уже достиг 9,53 млн баррелей в сутки. Пока все перерабатывающие заводы не запустятся, можно наблюдать локальное увеличение запасов нефти и как следствие падение цен к нижней границе.

В воскресение КНДР вновь провела испытание ядерного оружия. Напряженность на корейском полуострове продолжает держать инвесторов в страхе. Многие продолжают уводить свои средства в защитные активы. Хотя большинство экспертов не верят в начало полномасштабных военных действий, угроза остается. Золото продолжает расти в цене на этих новостях и это, пожалуй, единственный фактор роста. Технически цены на драгметалл уперлись в очередное сопротивление на уровне 1336 долларов за унцию. Усиление конфликта может толкнуть золото до 1366, а при начале боевых действий и выше 1400$. Нужно быть предельно внимательным, если вы работаете с этим активом. Фундаментально же ценам на золото дорога вниз к 1200$. Драйвером для этого падения может послужить американский доллар в случае принятия конгрессом потолка госдолга, сворачивания баланса ФРС и размещения долга Минфином США на сумму 501 млрд долларов.

На последней неделе июля можно выделить три главные темы. Это встреча ОПЕК и России, заседание Федеральной Резервной Системы и решение Банка России по процентной ставке.

По мимо основных событий будет опубликовано множество важных макроэкономических показателей, которые станут ориентирами для валютного рынка. Фондовый рынок США продолжит радовать квартальными отчетами. Не останется в стороне и геополитический фактор. Белый дом поддержал новый законопроект о санкциях против РФ.

Обо всем по порядку. Основные экономические данные публикуемые на этой неделе:

24.07 Понедельник

17:00 Продажи на вторичном рынке жилья США

25.07 Вторник

17:00 Индекс доверия потребителей Conference Board США

26.07 Среда

04:30 Индекс потребительских цен Австралии

11:30 ВВП Великобритании

17:00 Продажи нового жилья США

17:30 Запасы сырой нефти США

21:00 Решение по процентной ставке ФРС

27.07 Четверг

15:30 Базовые заказы на товары длительного пользования США

28.07 Пятница

02:30 Базовый индекс потребительских цен Японии

02:30 Уровень безработицы Японии

13:30 Решение по процентной ставке Банк России

15:30 ВВП Канады

18:00 ВВП США

20:00 Число буровых установок от Baker Hughes

Начнется неделя с нефтяной тематики. В понедельник в Санкт-Петербурге состоятся переговоры Организации стран-экспортеров нефти и ее союзников на министерском уровне. Хотя план нефтяной коалиции по устранению избытка предложения на мировом рынке не оправдывает ожиданий, мало кто рассчитывает, что ведущие поставщики решатся на более агрессивные меры. Плюс ко всему Ливия и Нигерия отказались сокращать и ограничивать добычу нефти. В июле картель увеличил добычу нефти впервые за 7 месяцев. На этом фоне в пятницу котировки нефти потеряли более 2%. При текущих условиях цены на «черное золото» продолжат снижаться.

Главной темой середины недели станет ФРС, которая в среду опубликует итоги двухдневного заседания и решение по ставке. Аналитики не ждут изменений в стоимости заимствований в США - регулятор, скорее всего, продолжит анализировать перспективы инфляции и рынка труда, - но будут внимательно вчитываться в заявление Комитета по открытым рынкам в поисках сигнала о планах по сокращению баланса. По мимо заседания банка, на стоимость американского доллара повлияют данные по доверию потребителей и первая оценка ВВП за второй квартал. После слабого роста в первом квартале на 1,4%, ожидается рост экономики на 2,5%. Позитивные сигналы помогут долларовым «быкам» вновь обрести силу. После стремительного взлета европейской валюты на ожиданиях сворачивания QE в Европе, факторов для дальнейшего движения не осталось. Марио Драги по большому счету не внес ясности. На этой неделе мы вполне можем увидеть падение евро по отношению к американцу.

А вот вокруг решения Банка России в конце недели образовалась интрига: ожидания экономистов в опросе Блумберг сдвигаются в сторону паузы в смягчении денежно-кредитной политики. В середине июля председатель Центробанка Эльвира Набиуллина вернула в повестку возможность сохранения стоимости заимствований без изменений после того, как инфляция в июне ускорилась впервые за последний год. Скорее всего ЦБ возьмет паузу до сентября. Плохая погода в этом году может вызвать рост продовольственной инфляции. Но на рубль продолжают давить и другие факторы. Во втором квартале зафиксирован дефицит платежного баланса -0,3 млрд долларов. По ожиданиям аналитиков в третьем квартале дефицит вырастет до 4-5 млрд долларов. Добавить неприятностей может законопроект о санкциях, во вторник должно пройти голосование, после чего он отправиться на подпись к президенту Трампу. Принятие этого закона приведет к массовому оттоку иностранного капитала из России и ограничению инвестиций в нашу страну. На банковских счетах за границей осталось около 6 млрд долларов свободных средств, это подушка безопасности рубля. Роснефть близиться к завершению сделки на 3,8 млрд долларов по покупке НПЗ в Индии. При условии, что все эти факторы сойдутся воедино, рубль ждет новая волна девальвации, подобная 2014 и 2015 году. Пока что, рублю помогают налоговые выплаты, которые завершаться к 3 августа. Далее наша валюта останется без поддержки.

Не смотря на мало публикуемых макроэкономических данных, прошлая неделя принесла серьезные движения на рынках. Вирус «Петя» застал врасплох все страны мира, обвалив фондовые индексы.

По результатам встречи банкиров, инвесторы теперь ожидают перехода к ужесточению денежно-кредитной политики ключевыми центральными банками. Рынок нефти смог отыграть потери, благодаря данным из США. Министерство энергетики сообщило, что добыча нефти за неделю сократилась на 100 тыс. баррелей.

Скорее всего это временное сокращение, связанное со штормом в Мексиканском заливе. Данные на этой недели могут вновь указать на увеличение объемов добычи. Окончательная оценка ВВП США за первый квартал была пересмотрена в сторону увеличения до 1,4%. Это позитивный сигнал для американской экономики.

Текущая неделя более насыщена показателями экономики:

03.07 Понедельник

11:00 Индекс деловой активности в производстве PMI Еврозоны

11:30 Индекс деловой активности в производстве PMI Великобритании

12:00 Уровень безработицы Еврозоны

15:00 Выступление главы Банка Англии Карни

17:00 Индекс деловой активности в производственном секторе от ISM США

04.07 Вторник

07:30 Решение по процентной ставке РБА

11:30 Индекс деловой активности в строительном секторе Великобритании

05.07 Среда

11:00 Индекс деловой активности в секторе услуг Еврозоны

11:30 Индекс деловой активности в секторе услуг Великобритании

21:00 Протоколы заседания ФРС

06.07 Четверг

14:30 Протоколы заседания ЕЦБ

15:15 Изменение числа занятых в несельскохозяйственном секторе ADP США

17:00 Индекс деловой активности в секторе услуг от ISM США

18:00 Запасы сырой нефти

07.07 Пятница

11:30 Объем производства в обрабатывающей промышленности Великобритании

15:30 Изменение числа занятых в несельскохозяйственном секторе США

15:30 Уровень безработицы США

15:30 Средняя почасовая заработная плата США

15:30 Уровень безработицы Канады

20:00 Число буровых установок от Baker Hughes

Крупнейшие западные банки начинают отказываться от своих прогнозов по ценам на нефть. Как минимум шесть инвестиционных банков понизили свои прогнозы на конец года. Goldman Sachs, Morgan Stanley, JP Morgan, Bank of America, Citigroup и Societe Generale, которые ранее предсказывали, что нефть завершит этот год на отметке $60 за баррель или выше, теперь ждут, что цены едва ли поднимутся до $50. В четверг Минэнерго США представит отчет об объемах добычи и запасах. Любое увеличение этих показателей вызовет новую волну распродаж на рынке нефти.

Одним из важнейших событий для геополитической обстановки станет встреча G20 в рамках которой назначена первая встреча президентов РФ и США. От этих переговоров будет зависеть дальнейшее развитие событий в Сирии, ситуация с санкциями против России и в целом отношения между двумя странами. Геополитическая напряженность сильно давит на российскую валюту. На прошлой неделе Минфин вновь не смог занять запланированную сумму денег. Поток керри трейдеров начинает пересыхать, а зарубежные фонды ускоряют вывод денег из нашей страны. При текущих ценах на нефть (с ожиданием падения) и нехватки долларовой ликвидности в стране, рубль может опуститься до 63 рублей за доллар.

Доллар США на этой неделе может вновь обрести силу. Данные от института ISM покажут, как обстоят дела в бизнесе Америки. Т.к. американская экономика на 80% зависит от потребителей, основное внимание нужно обратить на индекс в сфере услуг, публикуемый в четверг. А в пятницу свое слово скажет Министерство Труда США. Три основных показателя будут в центре внимания инвесторов. Средний уровень почасовой оплаты, уровень безработицы и количество новых рабочих мест. Ожидаем более сильных данных, чем были в мае, и как следствие укрепление американца против европейца.

Последняя неделя июля, как и предыдущая довольно скупая на события. Встрясок на финансовых рынках не ожидается. Начинается летний период, основная масса трейдеров и инвесторов потихоньку уходят отдыхать до осени.

Рынок будет тонкий. На прошлой неделе на фоне падения цен на нефть и новых санкций российский рубль падал до 60,50 рублей за американский доллар. Цены на нефть на фоне роста добычи в Ливии, Нигерии и США опускались ниже 45$ за баррель. А количество буровых установок в США продолжает расти уже 23 неделю. Ситуация остается напряженной.

Посмотрим на события, которые могут изменить расклад сил на рынке:

26.06 Понедельник

15:30 Базовые заказы на товары длительного пользования США

20:30 Выступление главы ЕЦБ Марио Драги

27.06 Вторник

12:30 Отчет о финансовой стабильности от Банка Англии

13:00 Выступление главы Банка Англии Марка Карни

17:00 Индекс доверия потребителей США

20:00 Выступление главы ФРС Джаннет Йеллен

28.06 Среда

17:30 Запасы сырой нефти США

29.06 Четверг

15:30 ВВП США

30.06 Пятница

02:30 Базовый индекс потребительских цен Японии

11:30 ВВП Великобритании

12:00 Базовый индекс потребительских цен Еврозоны

15:30 ВВП Канады

20:00 Число буровых установок от Baker Hughes

Так же всю неделю будут сопровождать выступления и коментарии чиновников ФРС и глав мировых центральных банков. На рынок нефти в очередной раз будут влиять данные от Минестерства энергетики США, которые мы увидим в среду вечером. На этой неделе ожидаю снижение нефтяных котировок в район 44.50$ за баррель.

Рубль после своего стремительного ослабления взял передышку, вернувшись к 59 рублям за доллар. Поддержку нашей валюте на этой неделе оказывают экспортеры. Пик выплат налогов придется на 26 и 28 июля. На курс будут влиять новости по поводу законопроекта о новых санкциях, который сейчас застрял в конгрессе США. Так же сильное влияние будет оказывать рынок нефти. При совпадении этих двух факторов курс доллара может подняться до 61 – 61,5 рублей на этой неделе.

По итогам двухдневного заседания ФРС повысила процентные ставки и представила план по сокращению баланса, стоимостью 4,5 трлн долларов.

Ставка была повышена на 0,25% до диапазона 1,00-1,25%. Решение было принято большинством 8 против 1. Нил Кашкари выступил за сохранение текущих уровней ставки. На этот год регулятор запланировал еще одно повышение, если ситуация в экономике будет оправдывать их ожидания.

Члены ФРС не обозначили точной даты начала процесса сворачивания баланса, но предоставили одобренный план.

ФРС планирует начать сокращение баланса путем погашения небольшого объема казначейских облигаций, на сумму 6 млрд долларов в месяц, и ипотечных ценных бумаг на сумму 4 млрд долларов в месяц. Каждый квартал этот объем будет увеличиваться. Таким образом, ФРС обозначила скорость сокращения баланса. Темпы сворачивания, в конце концов, достигнут максимума в 30 млрд долларов в месяц для облигаций и 20 млрд долларов в месяц для ипотечных бумаг.

Власти понизили свои прогнозы для инфляции в этом году, хотя они по-прежнему ожидают, что годовая инфляция достигнет целевого уровня в 2% к концу 2018 года. Теперь они ожидают, что базовая инфляция в этом году составит 1,7% против 1,9% согласно мартовскому прогнозу.

Теперь ожидается, что краткосрочные ставки к концу 2018 года составят 2,0%-2,25%, что подразумевает еще три повышения ставки на четверть процентного пункта в следующем году, и 2,75%-3% в конце 2019 года, что подразумевает еще три повышения на четверть процентного пункта. Решение регулятора вызвало волну укрепления американского доллара на рынке.

Рынок нефти в среду потерпел очередное поражение. По данным Министерства Энергетики США рост производства нефти продолжается. За прошедшую неделю нефтяники штатов добавили еще 12 тыс. баррелей. На текущий момент объем добычи находится на уровне 9,33 млн баррелей в сутки.

Также продолжают расти запасы бензина, не смотря на начавшийся автомобильный сезон. Загруженность НПЗ составляет 94%. В Societe Generale предупреждают, что, если загруженность американских НПЗ будет оставаться столь же высокой, она окажет давление на цены на топливо и сократит маржу нефтепереработки, а это, в свою очередь, "ограничит потребление нефти со стороны НПЗ, уменьшит их покупки и снизит цены на нефть".

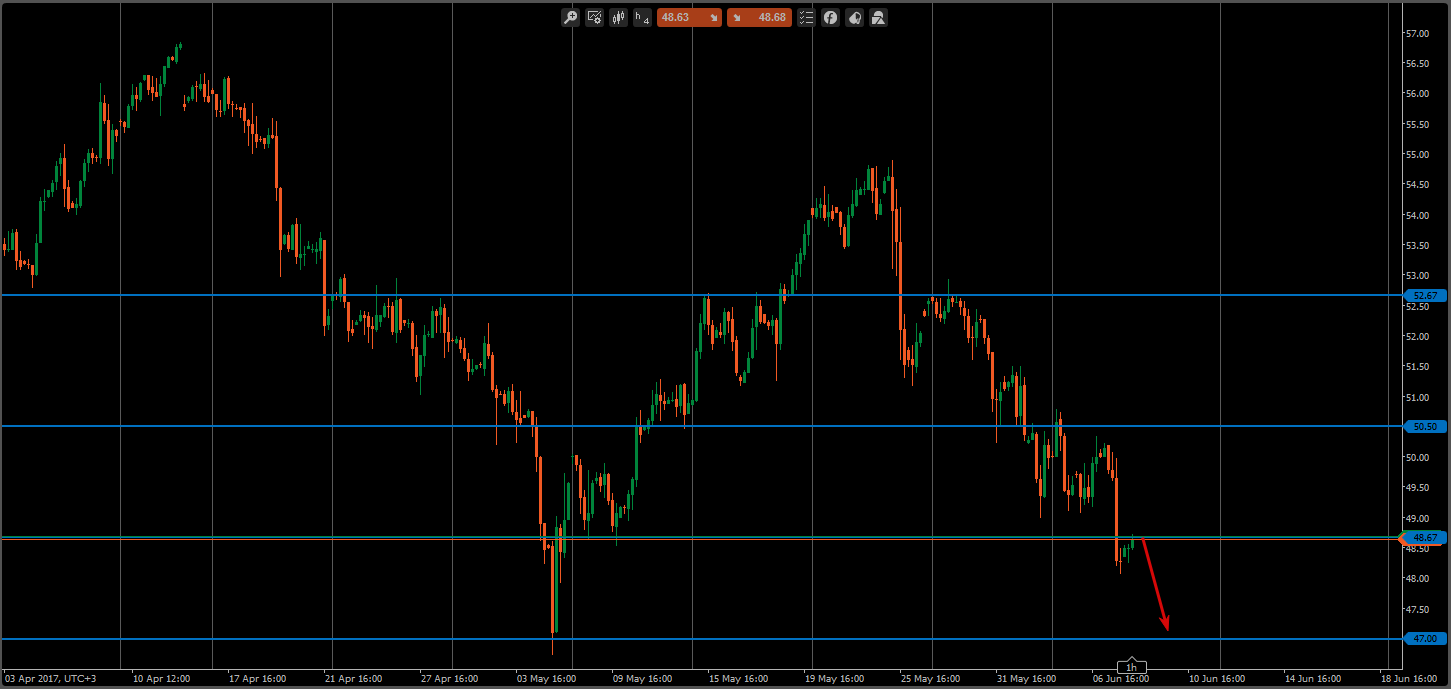

Продолжающийся рост добычи нефти и снижение мирового спроса, обрушили цены на «черное золото» к нижней границе коридора, о котором писали в начале недели. Если ситуация не изменится кардинально, следующая цель для нефти — это отметка 45,45$ за баррель.

События происходящие за пределами РФ, оказывают сильное влияние и на нашу валюты. На фоне снижения цен на нефть и решений ФРС стоимость доллара взлетела до 57,50 рублей.

Впереди у рубля еще много сложностей. Нефтяные котировки продолжат снижение, а рублю еще нужно догнать и текущее снижение. ФРС продолжит нормализацию монетарной политики.

А завтра мы узнаем решение Банка России по денежно-кредитной политики. Рынок уже уверен, что ЦБ снизит процентную ставку, вопрос остается на сколько 0,25 или 0,50%. Снижение доходности российских активов убавит аппетит иностранных инвесторов, что повлечет за собой нехватку долларовой ликвидности в стране. Еще одна новость нанесла удар по рублю.

Вчера сенат США единогласно одобрил законопроект, расширяющий санкции в отношении России. Законопроект ужесточает ограничения на валютное финансирование для российских госбанков и сырьевых компаний, которые уже находятся под санкциями: максимальный срок кредитов первым сокращен с 30 до 14 дней, вторым - с трех месяцев до одного. Запрещено финансирование всех проектов Газпрома. Также рассматривается запрет покупки российского госдолга, т.е. облигаций федерального займа. Все эти факторы крайне негативны для экономики страны и по самым скромным сценариям обрушат рубль до отметок 61-63 рубля за доллар.

Вчера вечером Министерство энергетики США опубликовало очередные данные о запасах и объемах добычи нефти за прошедшую неделю. Вопреки ожиданиям экспертов, снижение запасов на 3,1 млн баррелей, уровень нераспроданных резервов увеличился на 3,3 млн баррелей.

Надежды на начавшийся автомобильный сезон также не оправдали себя, запасы бензина выросли на 3,32 млн баррелей. Спрос не увеличивается. А предложение продолжает расти. На этих данные цены на нефть потеряли более 4%. Котировки рухнули к 48$ за баррель. Baker Hughes также сообщило об увеличении числа активных буровых установок по всему миру.

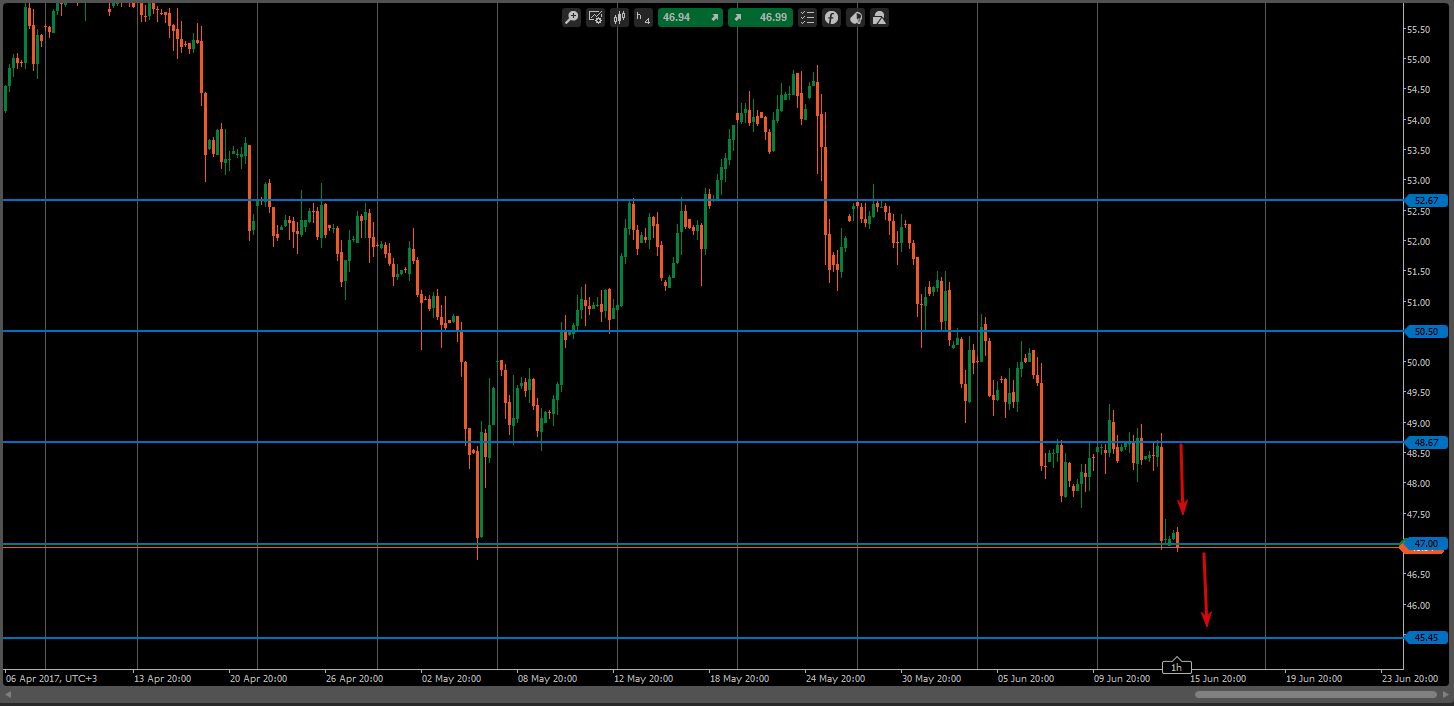

Рынок черного золота остается под давлением. Уверенный рост объемов добычи в США, Ливии, Нигерии и ряде других стран, сводят на «нет» все усилия ОПЕК. Напряженная обстановка в персидском заливе, также может привести к выходу из соглашения по ограничению добычи ряда стран. В таком случае на рынок хлынет нефтяная волна, которая обрушит стоимость барреля на рынке. Технически картина выглядит печально, после падения цены скорректировались к уровню сопротивления 48,67$. От этих отметок ожидаю дальнейшего снижения к 47$ за баррель.

Сегодняшний день насыщен событиями, влияние которых будет чувствоваться на всех рынках. Парламентские выборы в Великобритании дадут понимание каким будет процесс выхода из Евросоюза, переговоры по которому начнутся уже в этом месяце.

В 15:30 глава Европейского Центрального Банка на пресс конференции попытается объяснить решения по монетарной политике, которое будет принято сегодня. Но главное, что ждут инвесторы от этого выступления, так это сигналов о том, когда будет начать процесс сворачивания стимулирования экономики. И обсуждается ли это на заседаниях ЕЦБ. От этих речей будет зависеть дальнейший тренд европейской валюты.

Недавний скандал вокруг Дональда Трампа, с разговорами об импичменте, сегодня получит продолжение. В прошлый раз фондовый рынок США просел в среднем на 3%. Перед конгрессом сегодня будет держать ответ, уволенный с поста главы ФБР господин Коми. Конгресс будет искать доказательства того, что президент вмешивался в процесс расследования. И если это история получит продолжение мы увидим очередную коррекцию на рынках. Вряд ли она будет продолжительная, что позволит купить акции компаний по наиболее выгодным ценам.

После ожидаемого решения на встрече стран ОПЕК 25 мая цены на нефть начали свое стремительное падение с отметок 55$ за баррель. Инвесторы разочарованы решением оставить объемы сокращения на уровне 1,8 млн баррелей.

Так же не ясно каким образом ОПЕК+ будет эти договоренности завершать в марте 2018 года. Ведь период завершения сделки будет сопровождаться ускоренным ростом объемов производства, что вызовет очередное перенасыщение рынка «черного золота» и обвалит цены ниже 30$.

Но пока все страны участники этой договоренности верят, что их действия помогут сократить текущие запасы ниже среднего уровня за 5 лет. Вчера на котировки нефти влияние оказали данные из Ливии, которая освобождена от сокращения добычи.

Национальная нефтяная компания Ливии (NOC) объявила в среду об увеличении добычи до 800 тысяч баррелей в сутки. Это в 1,5 раза больше показателя апреля и максимальный уровень с 2013 года. По заявлениям главы NOC к августу добыча достигнет уровней в 1,1 млн баррелей в сутки. В штатах уже началась вторая волна сланцевого бума.

Объемы добычи увеличились на 0,7 млн баррелей в сутки и продолжают расти каждую неделю. Количество активных буровых установок также растет уже 15 неделю подряд. В результате к концу года только усилиями Ливии и США будут компенсированы сокращения со стороны ОПЕК+. Новые проекты в Бразилии, Канаде и Нигерии увеличат количество предложения на рынке, что вызовет очередной переизбыток и как следствие окажет давление на цены барреля.

У стран участниц картеля появляется еще одна весомая проблема. Согласно данным агентства Bloomberg себестоимость добычи на морском дне стремительно снижается. Не так давно добыча на дне считалась рентабельной при цене выше 100$ за баррель. Сейчас же за первый квартал безубыточность находится на уровне 62$. Производители нефти существенно оптимизировали процессы производства нефти.

В результате все внимание трейдеров будет приковано именно к уровням мировой добычи и уровням спроса на рынке. Техническая картина рисует нам коридор 50,50$ - 52,67$ за баррель. О нем я уже писал в своих прошлых статьях. Сегодня данные об объемах добычи и уровне запасов опубликуем Минэнерго США. При более четких сигналах роста производства нефти в мире и отсутствии роста спроса, цены на нефть уйдут на тестирование отметок в 48,67$ за баррель и далее 47,00$.

На прошлой неделе рынки накрыло штормовой волной, но она быстро стихла. Вновь политическая напряженность вокруг нового президента США Дональда Трампа. На этот раз его обвиняют в препятствии правосудию и даже пошли разговоры об импичменте. Но в нынешних реалиях это невозможно. Республиканцы занимают большинство в конгрессе и у демократов не хватит голосов для запуска процесса. Тем не менее психологическое воздействие на рынки эта новость возымела. Индексы штатов в среду ушли в минусовую территорию.

Появились сомнения сможет ли глава Белого дома продвигать свои экономические реформы при таком накале страстей. Паника длилась не долго остаток недели фондовый рынок США вновь перешел к росту.

Текущая неделя станет ключевой для рынка нефти. Основное событие состоится в четверг 25 мая. Встреча ОПЕК в Вене. Выделим также ряд макроэкономических показателей, публикуемых на этой неделе:

23.05 Вторник

11:00 Индекс деловой активности в производственном секторе Еврозоны 11:00 Индекс деловой активности в сфере услуг Еврозоны 12:00 Слушания по инфляции Великобритании 17:00 Продажи нового жилья США

24.05 Среда

15:45 Выступление главы ЕЦБ Марио Драги 17:00 Продажи на вторичном рынке жилья США 17:00 Решение по процентной ставке Банка Канады 17:30 Запасы сырой нефти США 21:00 Публикация протоколов заседания ФРС

25.05 Четверг

11:30 ВВП Великобритании 13:00 Встреча ОПЕК в Вене

26.05 Пятница

02:30 Индекс потребительских цен Японии 15:30 Базовые заказы на товары длительного пользования США 15:30 ВВП США 20:00 Число буровых установок от Baker Hughes

До четверга цены на нефть могут попытаться протестировать отметки в 57$ за баррель. Препятствием на пути будут данные по запасам и объемам добычи в штатах, которые опубликует Минэнерго США в среду. На мой взгляд самое оптимальное решение — это дождаться результатов встречи и уже по итогам определяться с направлением торговли по нефти. Не исключен сценарий, при котором в котировках уже учтена договоренность о продлении соглашения. В таком случае по факту мы можем наблюдать снижение цен к нижнему диапазону 50-52$.

С европейской валютой происходят чудеса. Я уже писал свое мнение по поводу фундаментально не оправданной цены. Придерживаюсь точки зрения и ожидаю снижения евро к американскому доллару, но не исключаю возможность похода до 1.1315. Нужно быть предельно внимательными и не нагружать депозит излишними объемами.

До ключевого события для рынка нефти остается всего одна неделя. 25 мая в Вене состоится встреча стран ОПЕК и России. Как я не однократно уже писал, рынок реагирует на заявления стран участниц соглашения о сокращении добычи нефти.

Но больше внимания уделяет количеству мировых запасов нефти и уровню добычи в штатах. После сильнейшего снижения запасов в США на прошлой неделе, цены на нефть вновь потихоньку пошли вверх. Но этого запала не хватило на долго, т.к. уровень добычи вырос.

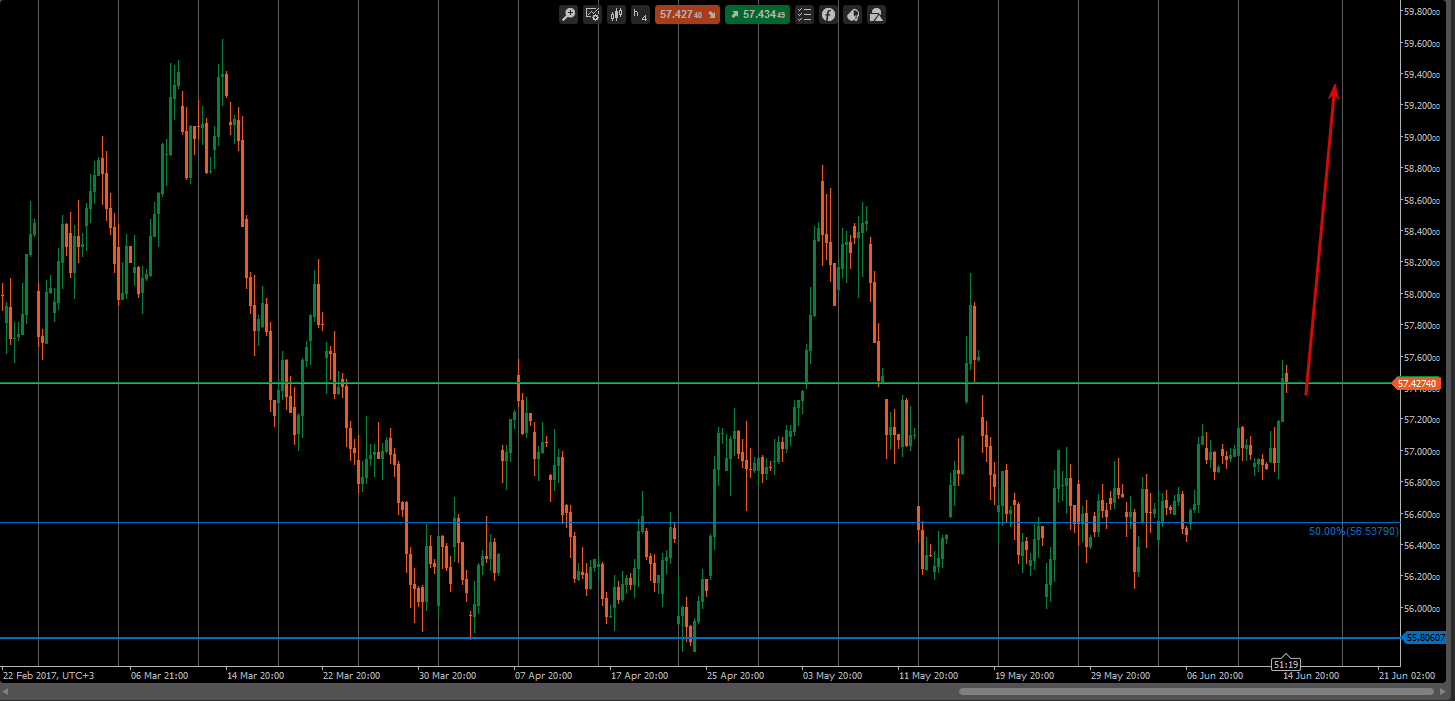

Новый импульс котировкам добавила новость о том, что Россия и Саудовская Аравия договорились о продлении соглашения на 9 месяцев, до конца первого квартала 2018 года. Но и этих новостей недостаточно, чтобы придать мощный импульс и прорвать уровень сопротивления на 52,67$. Этот уровень и в прошлом выступал в роли бетонной плиты как при движении вверх, так и при падении цен.

Вчера министерство энергетики США сообщило, что запасы нефти снизились на 1,8 млн баррелей за прошедшую неделю. Объемы добычи сократились на символические 9 тыс. баррелей в сутки. Но увеличилась загрузка НПЗ. Первой реакцией рынка был рост цен, опять же до уровня 52,67$. После чего мы видим падение.

Ситуация не однозначная. С одной стороны, продление сделки может помочь сократить мировые запасы, но лишь при условии устойчивого и растущего спроса. С другой, весь эффект от сокращения добычи могут снять страны, освобожденные от него. Ливия и Нигерия продолжают уверенно наращивать объемы добычи.

Сланцевики в США так же приспособились к низким ценам и уверенно увеличивают добычу в среднем на 20 тыс. баррелей за неделю. При таких сценариях ОПЕК, а главное Саудовская Аравия, продолжать терять огромную долю рынка. И тут уже встает вопрос смогут ли страны члены картеля соблюдать квоты еще 9 месяцев.

Еще остается много вопросов. Но точно видно, что мировые запасы за первый квартал увеличились на 24 млн баррелей. Добыча в США растет быстрее прогнозов ОПЕК и МЭА. Спрос не достигает прогнозируемых значений. Думаю, до 25 мая нефть может находиться в коридоре от 50,50$ до 52,67$ за баррель.

С 1 января 2017 вступило в действие соглашение ОПЕК о сокращение добычи нефти, но цели до сих пор не достигнуты.

В докладе МЭА, опубликованном вчера, сообщается что излишки запасов в хранилищах продолжают увеличиваться, а срок действия договоренностей истекает уже в конце месяца.

За первый квартал 2017 года в государствах Организации Экономического Сотрудничества и Развития добавилось 24 млн баррелей нефти. По данным организации во втором квартале запасы продолжили увеличиваться.

Возможно такая ситуации сложилась благодаря самим членам картеля и странам, подписавшим соглашение. Перед тем как начать сокращение мы видели бурное наращивание объемов добычи до максимальных отметок.

Во многих странах мира сейчас наблюдаются проблемы в различных секторах экономики. В Европе и США сильно упали продажи автомобилей, в Индии проходит финансовая реформа, Турция страдает от экономического кризиса. МЭА сообщает, что спрос ниже, чем прогнозировался на 115 тыс. баррелей в сутки.

Рынок нефти продолжают атаковать сланцевики из США. Еженедельно объемы добычи увеличиваются в среднем на 20-30 тыс. баррелей в сутки. При этом спрос внутри страны продолжает падать. ОПЕК в первом полугодии изменила свой прогноз по штатам более чем на 1 млн баррелей в сутки.Надо отметить, что впервые за историю своего существования члены ОПЕК действительно дружно выполняют обязательства по соглашению и уже достигли 96% порога. А ведь именно способность картеля действовать по правилам вызывала большие опасения.

По предварительным расчетам Агентства ОПЕК не сможет достичь цели до конца этого года. Запасы нефти будут сокращаться в среднем на 700 тыс. баррелей в сутки, т.е. 255 млн баррелей за полгода. Хотя необходимо убрать с рынка 290 млн. МЭА прогнозирует рост спроса на 1,3 млн баррелей в сутки к концу года. По словам крупнейшего независимого нефтетрейдера, на текущий момент увеличение спроса не выходило за рамки 800 тыс. баррелей в сутки, а добыча в США за это время выросла на 400-500 тыс. баррелей в сутки больше, чем этого ожидали.

Сегодня министерство энергетики штатов раскроет информацию о запасах и уровне объемов добычи. Очередное увеличение может подтолкнуть цены ближе к 50.50$ за баррель. Уровень 50,67$ выступает сильным сопротивлением на пути цен вверх.