Частные инвестиции в финансовые рынки: обучающие статьи, новости и аналитика

Это — блог компании Global Finance, которая предоставляет консультационные услуги в сфере частного инвестирования в финансовые рынки. В этом блоге мы публикуем статьи, которые объясняют основные понятия торговли на финансовых рынках, делимся полезными советами, рекомендуем и направляем, а также публикуем актуальные аналитические обзоры международных рынков. Подписывайтесь!

На последней неделе июля можно выделить три главные темы. Это встреча ОПЕК и России, заседание Федеральной Резервной Системы и решение Банка России по процентной ставке.

По мимо основных событий будет опубликовано множество важных макроэкономических показателей, которые станут ориентирами для валютного рынка. Фондовый рынок США продолжит радовать квартальными отчетами. Не останется в стороне и геополитический фактор. Белый дом поддержал новый законопроект о санкциях против РФ.

Обо всем по порядку. Основные экономические данные публикуемые на этой неделе:

24.07 Понедельник

17:00 Продажи на вторичном рынке жилья США

25.07 Вторник

17:00 Индекс доверия потребителей Conference Board США

26.07 Среда

04:30 Индекс потребительских цен Австралии

11:30 ВВП Великобритании

17:00 Продажи нового жилья США

17:30 Запасы сырой нефти США

21:00 Решение по процентной ставке ФРС

27.07 Четверг

15:30 Базовые заказы на товары длительного пользования США

28.07 Пятница

02:30 Базовый индекс потребительских цен Японии

02:30 Уровень безработицы Японии

13:30 Решение по процентной ставке Банк России

15:30 ВВП Канады

18:00 ВВП США

20:00 Число буровых установок от Baker Hughes

Начнется неделя с нефтяной тематики. В понедельник в Санкт-Петербурге состоятся переговоры Организации стран-экспортеров нефти и ее союзников на министерском уровне. Хотя план нефтяной коалиции по устранению избытка предложения на мировом рынке не оправдывает ожиданий, мало кто рассчитывает, что ведущие поставщики решатся на более агрессивные меры. Плюс ко всему Ливия и Нигерия отказались сокращать и ограничивать добычу нефти. В июле картель увеличил добычу нефти впервые за 7 месяцев. На этом фоне в пятницу котировки нефти потеряли более 2%. При текущих условиях цены на «черное золото» продолжат снижаться.

Главной темой середины недели станет ФРС, которая в среду опубликует итоги двухдневного заседания и решение по ставке. Аналитики не ждут изменений в стоимости заимствований в США - регулятор, скорее всего, продолжит анализировать перспективы инфляции и рынка труда, - но будут внимательно вчитываться в заявление Комитета по открытым рынкам в поисках сигнала о планах по сокращению баланса. По мимо заседания банка, на стоимость американского доллара повлияют данные по доверию потребителей и первая оценка ВВП за второй квартал. После слабого роста в первом квартале на 1,4%, ожидается рост экономики на 2,5%. Позитивные сигналы помогут долларовым «быкам» вновь обрести силу. После стремительного взлета европейской валюты на ожиданиях сворачивания QE в Европе, факторов для дальнейшего движения не осталось. Марио Драги по большому счету не внес ясности. На этой неделе мы вполне можем увидеть падение евро по отношению к американцу.

А вот вокруг решения Банка России в конце недели образовалась интрига: ожидания экономистов в опросе Блумберг сдвигаются в сторону паузы в смягчении денежно-кредитной политики. В середине июля председатель Центробанка Эльвира Набиуллина вернула в повестку возможность сохранения стоимости заимствований без изменений после того, как инфляция в июне ускорилась впервые за последний год. Скорее всего ЦБ возьмет паузу до сентября. Плохая погода в этом году может вызвать рост продовольственной инфляции. Но на рубль продолжают давить и другие факторы. Во втором квартале зафиксирован дефицит платежного баланса -0,3 млрд долларов. По ожиданиям аналитиков в третьем квартале дефицит вырастет до 4-5 млрд долларов. Добавить неприятностей может законопроект о санкциях, во вторник должно пройти голосование, после чего он отправиться на подпись к президенту Трампу. Принятие этого закона приведет к массовому оттоку иностранного капитала из России и ограничению инвестиций в нашу страну. На банковских счетах за границей осталось около 6 млрд долларов свободных средств, это подушка безопасности рубля. Роснефть близиться к завершению сделки на 3,8 млрд долларов по покупке НПЗ в Индии. При условии, что все эти факторы сойдутся воедино, рубль ждет новая волна девальвации, подобная 2014 и 2015 году. Пока что, рублю помогают налоговые выплаты, которые завершаться к 3 августа. Далее наша валюта останется без поддержки.

Не смотря на мало публикуемых макроэкономических данных, прошлая неделя принесла серьезные движения на рынках. Вирус «Петя» застал врасплох все страны мира, обвалив фондовые индексы.

По результатам встречи банкиров, инвесторы теперь ожидают перехода к ужесточению денежно-кредитной политики ключевыми центральными банками. Рынок нефти смог отыграть потери, благодаря данным из США. Министерство энергетики сообщило, что добыча нефти за неделю сократилась на 100 тыс. баррелей.

Скорее всего это временное сокращение, связанное со штормом в Мексиканском заливе. Данные на этой недели могут вновь указать на увеличение объемов добычи. Окончательная оценка ВВП США за первый квартал была пересмотрена в сторону увеличения до 1,4%. Это позитивный сигнал для американской экономики.

Текущая неделя более насыщена показателями экономики:

03.07 Понедельник

11:00 Индекс деловой активности в производстве PMI Еврозоны

11:30 Индекс деловой активности в производстве PMI Великобритании

12:00 Уровень безработицы Еврозоны

15:00 Выступление главы Банка Англии Карни

17:00 Индекс деловой активности в производственном секторе от ISM США

04.07 Вторник

07:30 Решение по процентной ставке РБА

11:30 Индекс деловой активности в строительном секторе Великобритании

05.07 Среда

11:00 Индекс деловой активности в секторе услуг Еврозоны

11:30 Индекс деловой активности в секторе услуг Великобритании

21:00 Протоколы заседания ФРС

06.07 Четверг

14:30 Протоколы заседания ЕЦБ

15:15 Изменение числа занятых в несельскохозяйственном секторе ADP США

17:00 Индекс деловой активности в секторе услуг от ISM США

18:00 Запасы сырой нефти

07.07 Пятница

11:30 Объем производства в обрабатывающей промышленности Великобритании

15:30 Изменение числа занятых в несельскохозяйственном секторе США

15:30 Уровень безработицы США

15:30 Средняя почасовая заработная плата США

15:30 Уровень безработицы Канады

20:00 Число буровых установок от Baker Hughes

Крупнейшие западные банки начинают отказываться от своих прогнозов по ценам на нефть. Как минимум шесть инвестиционных банков понизили свои прогнозы на конец года. Goldman Sachs, Morgan Stanley, JP Morgan, Bank of America, Citigroup и Societe Generale, которые ранее предсказывали, что нефть завершит этот год на отметке $60 за баррель или выше, теперь ждут, что цены едва ли поднимутся до $50. В четверг Минэнерго США представит отчет об объемах добычи и запасах. Любое увеличение этих показателей вызовет новую волну распродаж на рынке нефти.

Одним из важнейших событий для геополитической обстановки станет встреча G20 в рамках которой назначена первая встреча президентов РФ и США. От этих переговоров будет зависеть дальнейшее развитие событий в Сирии, ситуация с санкциями против России и в целом отношения между двумя странами. Геополитическая напряженность сильно давит на российскую валюту. На прошлой неделе Минфин вновь не смог занять запланированную сумму денег. Поток керри трейдеров начинает пересыхать, а зарубежные фонды ускоряют вывод денег из нашей страны. При текущих ценах на нефть (с ожиданием падения) и нехватки долларовой ликвидности в стране, рубль может опуститься до 63 рублей за доллар.

Доллар США на этой неделе может вновь обрести силу. Данные от института ISM покажут, как обстоят дела в бизнесе Америки. Т.к. американская экономика на 80% зависит от потребителей, основное внимание нужно обратить на индекс в сфере услуг, публикуемый в четверг. А в пятницу свое слово скажет Министерство Труда США. Три основных показателя будут в центре внимания инвесторов. Средний уровень почасовой оплаты, уровень безработицы и количество новых рабочих мест. Ожидаем более сильных данных, чем были в мае, и как следствие укрепление американца против европейца.

Последняя неделя июля, как и предыдущая довольно скупая на события. Встрясок на финансовых рынках не ожидается. Начинается летний период, основная масса трейдеров и инвесторов потихоньку уходят отдыхать до осени.

Рынок будет тонкий. На прошлой неделе на фоне падения цен на нефть и новых санкций российский рубль падал до 60,50 рублей за американский доллар. Цены на нефть на фоне роста добычи в Ливии, Нигерии и США опускались ниже 45$ за баррель. А количество буровых установок в США продолжает расти уже 23 неделю. Ситуация остается напряженной.

Посмотрим на события, которые могут изменить расклад сил на рынке:

26.06 Понедельник

15:30 Базовые заказы на товары длительного пользования США

20:30 Выступление главы ЕЦБ Марио Драги

27.06 Вторник

12:30 Отчет о финансовой стабильности от Банка Англии

13:00 Выступление главы Банка Англии Марка Карни

17:00 Индекс доверия потребителей США

20:00 Выступление главы ФРС Джаннет Йеллен

28.06 Среда

17:30 Запасы сырой нефти США

29.06 Четверг

15:30 ВВП США

30.06 Пятница

02:30 Базовый индекс потребительских цен Японии

11:30 ВВП Великобритании

12:00 Базовый индекс потребительских цен Еврозоны

15:30 ВВП Канады

20:00 Число буровых установок от Baker Hughes

Так же всю неделю будут сопровождать выступления и коментарии чиновников ФРС и глав мировых центральных банков. На рынок нефти в очередной раз будут влиять данные от Минестерства энергетики США, которые мы увидим в среду вечером. На этой неделе ожидаю снижение нефтяных котировок в район 44.50$ за баррель.

Рубль после своего стремительного ослабления взял передышку, вернувшись к 59 рублям за доллар. Поддержку нашей валюте на этой неделе оказывают экспортеры. Пик выплат налогов придется на 26 и 28 июля. На курс будут влиять новости по поводу законопроекта о новых санкциях, который сейчас застрял в конгрессе США. Так же сильное влияние будет оказывать рынок нефти. При совпадении этих двух факторов курс доллара может подняться до 61 – 61,5 рублей на этой неделе.

По итогам пятничного заседания ЦБ РФ ключевая ставка была понижена на 0,25% до 9%. Ожидаемое решение, хотя рынок надеялся на более агрессивный шаг в 0,50%. Банк России принял решение опираясь на данные по инфляции, которая близка к целевому уровню в 4%.

Эльвира Набиуллина сообщила о возможной паузе перед следующим снижением. Все будет зависить от экономической обстановки в России. ЦБ так же сохранил свой пргноз по ценам на нефть в районе 40$ за баррель. После череды заседаний крупнейших центральных банков мира, эта неделя несет штиль в плане публикаций макроэкономических данных.

Из глобальных событий сегодня должен начаться процесс переговоров между Великобританий и Брюсселем. Также в центре внимания будут выступления представителей ФРС. Рынок жаждет подробностей по поводу начала сворачивания баланса регулятора.

Основные события, публикуемые на этой неделе:

20.06 Вторник

04:30 Протоколы заседания РБА

10:30 Выступление главы Банка Англии Марка Карни

21.06 Среда

17:00 Продажи на вторичном рынке жилья США

17:30 Запасы сырой нефти США

22.06 Четверг

00:00 Решение по процентной ставке РБНЗ

11:00 Ежемесячный отчет ЕЦБ

15:30 Базовый индекс розничных продаж Канады

23.06 Пятница

11:00 Индекс деловой активности в производстве Еврозоны

15:30 Базовый индекс потребительских цен Канады

17:00 Продажи нового жилья США

20:00 Число буровых установок от Baker Hughes

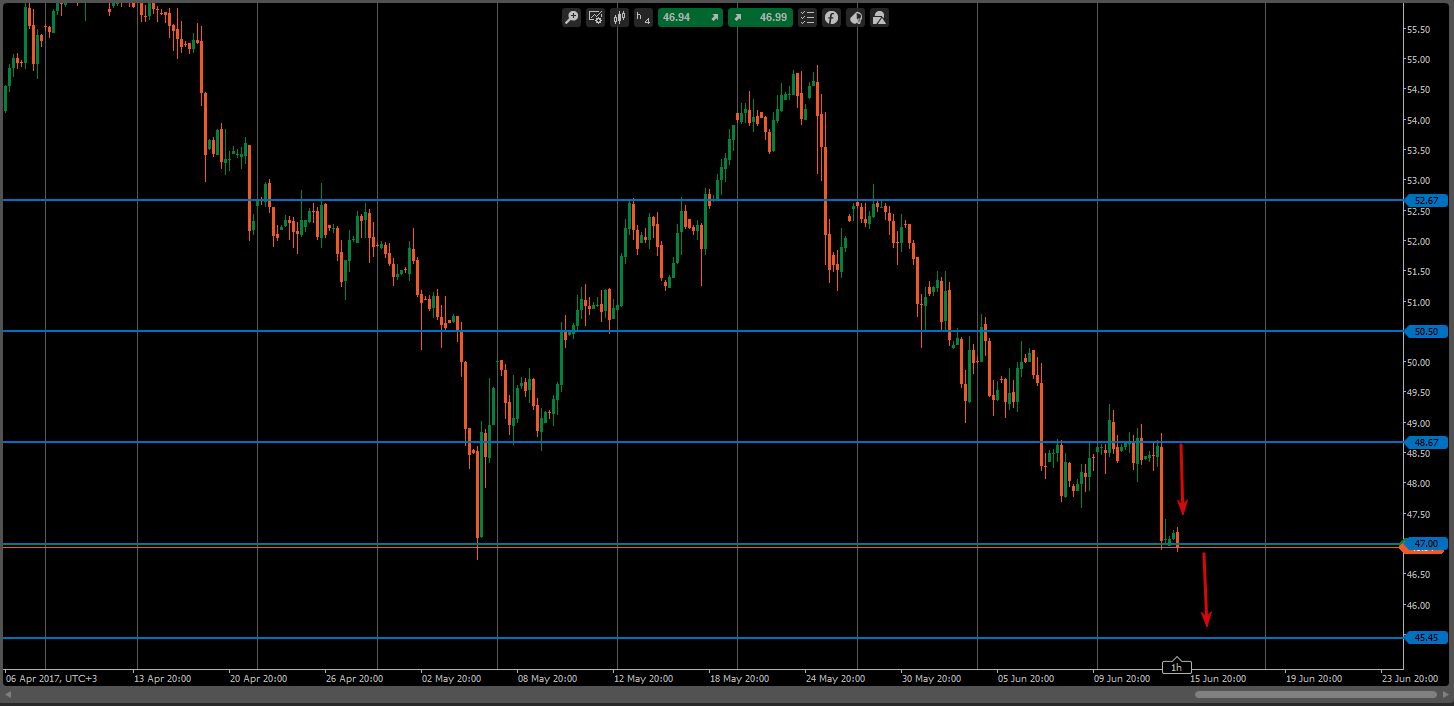

На рынке нефти не предвидится каких то глобальных изменений. Цены скорее всего остануться в коридоре 47 - 48,67$ за баррель. До среды вероятнее всего стоимость бочки может достигнуть верхней границы. На данных от Министерства энергетики США, котировки могут вновь уйти к 47$.

Рубль сегодня преодолел отметку в 58 рублей за доллар, на фоне ситуации с введением новых санкций со стороны США. Снижение стоимости нефти также оказывает негативное влияние на нашу валюту. Единственное что может поддержать рубль и вернуть его не надолго к 57,50 за доллар, это налоговые выплаты внутри страны. В целом ситуация остается негативной, в среднесрочной перспективе курс доллар может подняться до 61-63 рублей.

По итогам двухдневного заседания ФРС повысила процентные ставки и представила план по сокращению баланса, стоимостью 4,5 трлн долларов.

Ставка была повышена на 0,25% до диапазона 1,00-1,25%. Решение было принято большинством 8 против 1. Нил Кашкари выступил за сохранение текущих уровней ставки. На этот год регулятор запланировал еще одно повышение, если ситуация в экономике будет оправдывать их ожидания.

Члены ФРС не обозначили точной даты начала процесса сворачивания баланса, но предоставили одобренный план.

ФРС планирует начать сокращение баланса путем погашения небольшого объема казначейских облигаций, на сумму 6 млрд долларов в месяц, и ипотечных ценных бумаг на сумму 4 млрд долларов в месяц. Каждый квартал этот объем будет увеличиваться. Таким образом, ФРС обозначила скорость сокращения баланса. Темпы сворачивания, в конце концов, достигнут максимума в 30 млрд долларов в месяц для облигаций и 20 млрд долларов в месяц для ипотечных бумаг.

Власти понизили свои прогнозы для инфляции в этом году, хотя они по-прежнему ожидают, что годовая инфляция достигнет целевого уровня в 2% к концу 2018 года. Теперь они ожидают, что базовая инфляция в этом году составит 1,7% против 1,9% согласно мартовскому прогнозу.

Теперь ожидается, что краткосрочные ставки к концу 2018 года составят 2,0%-2,25%, что подразумевает еще три повышения ставки на четверть процентного пункта в следующем году, и 2,75%-3% в конце 2019 года, что подразумевает еще три повышения на четверть процентного пункта. Решение регулятора вызвало волну укрепления американского доллара на рынке.

Рынок нефти в среду потерпел очередное поражение. По данным Министерства Энергетики США рост производства нефти продолжается. За прошедшую неделю нефтяники штатов добавили еще 12 тыс. баррелей. На текущий момент объем добычи находится на уровне 9,33 млн баррелей в сутки.

Также продолжают расти запасы бензина, не смотря на начавшийся автомобильный сезон. Загруженность НПЗ составляет 94%. В Societe Generale предупреждают, что, если загруженность американских НПЗ будет оставаться столь же высокой, она окажет давление на цены на топливо и сократит маржу нефтепереработки, а это, в свою очередь, "ограничит потребление нефти со стороны НПЗ, уменьшит их покупки и снизит цены на нефть".

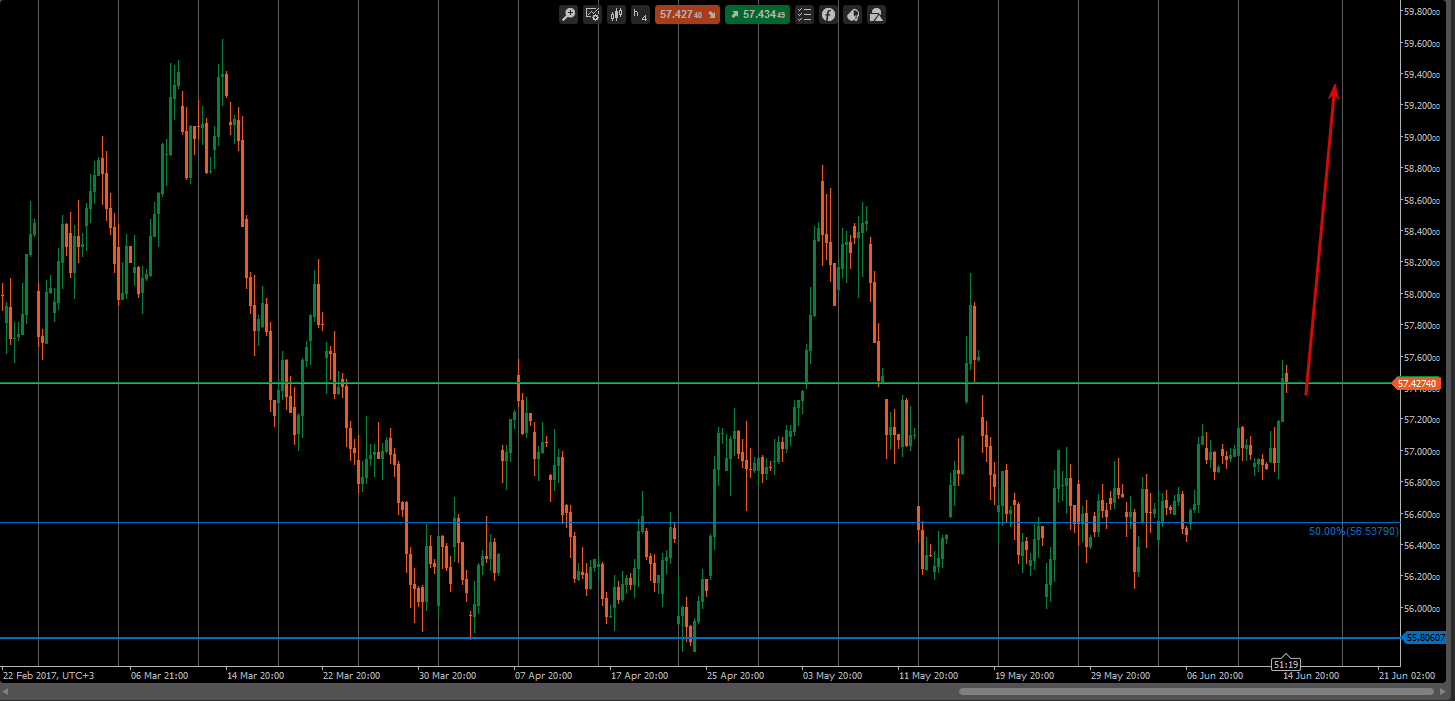

Продолжающийся рост добычи нефти и снижение мирового спроса, обрушили цены на «черное золото» к нижней границе коридора, о котором писали в начале недели. Если ситуация не изменится кардинально, следующая цель для нефти — это отметка 45,45$ за баррель.

События происходящие за пределами РФ, оказывают сильное влияние и на нашу валюты. На фоне снижения цен на нефть и решений ФРС стоимость доллара взлетела до 57,50 рублей.

Впереди у рубля еще много сложностей. Нефтяные котировки продолжат снижение, а рублю еще нужно догнать и текущее снижение. ФРС продолжит нормализацию монетарной политики.

А завтра мы узнаем решение Банка России по денежно-кредитной политики. Рынок уже уверен, что ЦБ снизит процентную ставку, вопрос остается на сколько 0,25 или 0,50%. Снижение доходности российских активов убавит аппетит иностранных инвесторов, что повлечет за собой нехватку долларовой ликвидности в стране. Еще одна новость нанесла удар по рублю.

Вчера сенат США единогласно одобрил законопроект, расширяющий санкции в отношении России. Законопроект ужесточает ограничения на валютное финансирование для российских госбанков и сырьевых компаний, которые уже находятся под санкциями: максимальный срок кредитов первым сокращен с 30 до 14 дней, вторым - с трех месяцев до одного. Запрещено финансирование всех проектов Газпрома. Также рассматривается запрет покупки российского госдолга, т.е. облигаций федерального займа. Все эти факторы крайне негативны для экономики страны и по самым скромным сценариям обрушат рубль до отметок 61-63 рубля за доллар.

Эту неделю по праву можно назвать, неделей центральных банков и инфляции. Регуляторы крупнейших экономик мира объявят о своем решении по поводу процентных ставок. А на пресс конференциях прольют свет на дальнейшее видение ситуации в экономике и планах в монетарной политике.

Ключевыми же станут два решения: в среду ФРС и в пятницу Банк России. Не останется в стороне и рынок черного золота. На прошлой неделе нефть начала свое стремительное падение на фоне конфликта на ближнем востоке и росте запасов в США. Цены пробили важный уровень 50$ за баррель и сейчас находятся ниже этой отметки.

Календарь основных макроэкономических показателей на эту неделю:

13.06 Вторник

11:30 Базовый индекс потребительских цен Великобритании

14:00 Ежемесячный отчет ОПЕК15:30 Индекс цен производителей PPI США

14.06 Среда

11:30 Уровень безработицы Великобритании

12:00 Ежемесячный отчет МЭА

15:30 Базовый индекс потребительских цен США

15:30 Базовый индекс розничных продаж

15:30 Объемы розничных продаж

17:30 Запасы сырой нефти

21:00 Решение по процентной ставке ФРС США

21:30 Пресс-конференция комитета по открытым рынкам

15.06 Четверг

01:45 ВВП Новой Зеландии

04:30 Уровень безработицы в Австралии

10:30 Решение по процентной ставке ЦБ Швейцарии

11:30 Объем розничных продаж в Великобритании

14:00 Решение по процентной ставке Банк Англии

23:00 Выступление Марка Карни

16.06 Пятница

09:00 Решение по процентной ставке Банк Японии

12:00 Базовый индекс потребительских цен Еврозоны

13:30 Решение по процентной ставке Банк России

20:00 Число буровых установок от Baker Hughes

Если результаты отчетов ОПЕК и МЭА окажутся хуже предыдущих, мы увидим очередное снижение котировок нефти. Долю негатива могут внести данные от Министерства энергетики США. На этой неделе ожидаю движение цен на нефть в коридоре 47 – 48,67$ за баррель.

Падение нефтяного рынка окажет влияние и на нашу валюту. На этой неделе можем увидеть ослабление рубля в район 58-59 рублей за доллар. Давление окажут и решения ФРС и ЦБ РФ. Снижение доходности рублевых активов отвернет иностранные капиталы от нашей страны. Сенат США на этой неделе рассмотрит ужесточение санкций в отношении России.

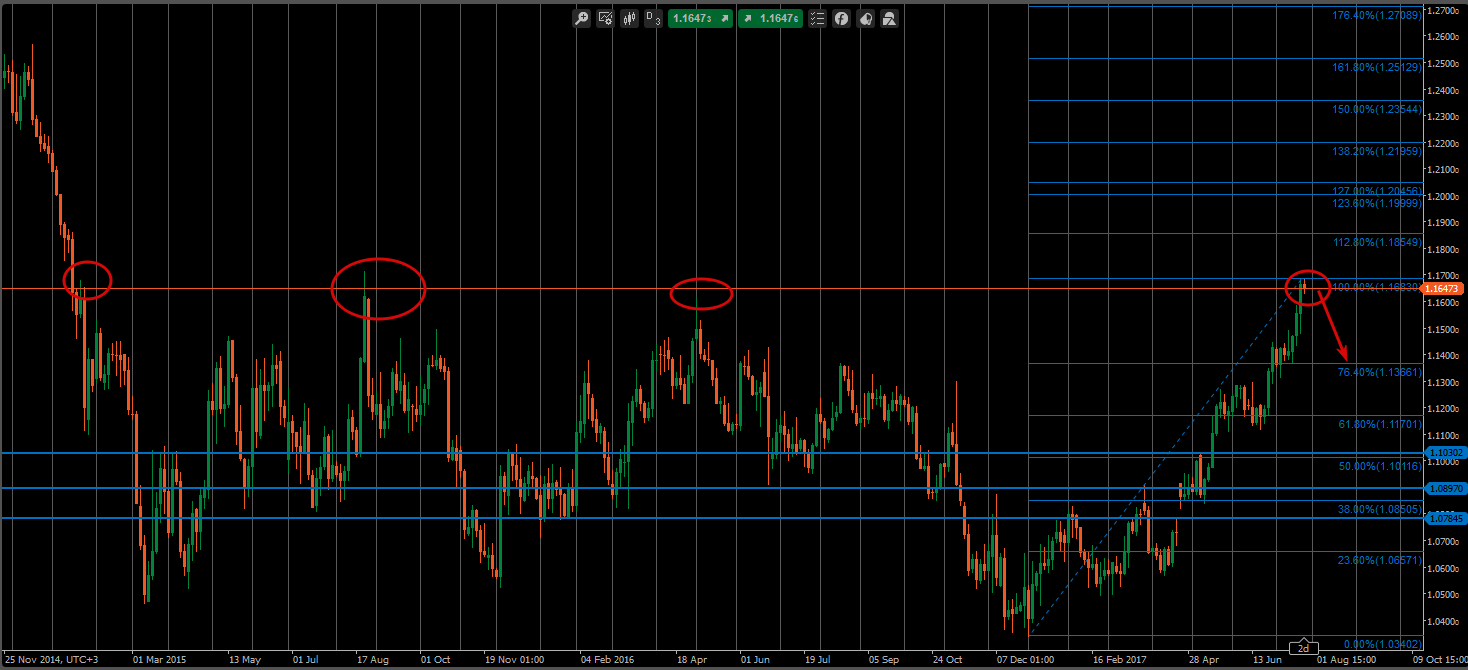

И хотя решение Федрезерва вполне ожидаемо, и рынок уверен в повышении ставки на 0,25%, важно услышать о дальнейших планах регулятора. Не изменились ли прогнозы по количеству повышений в этом году, и как скоро комитет планирует начать процедуру ликвидации баланса. Позитивные сигналы помогут доллару США укрепить свои позиции по всему рынку. В паре EUR/USD можем увидеть падение вплоть до 1,1030

Долгое время идут разговоры о том, что курс рубля переоценен. Многие аналитики ожидали укрепления курса доллара до 63 рублей еще с августа прошлого года.

Приводилось множество аргументов в пользу этого мнения, но несмотря ни на что рубль упорно продолжает укрепляться. С февраля месяца к попыткам ослабить национальную валюты подключились власти России. Было сделано множество словесных интервенций со стороны Министерства Финансов, Минэкономразвития и Центрального Банка.

Более высокие цены на нефть, чем заложены в бюджете даже позволили Минфину выйти на рынок для покупки долларов в Резервный Фонд. Тем не менее факторов, говорящих в пользу падения национальной валюты, становится все больше. Это и вероятность падения цен на нефть, геополитическая напряженность, изменение платежного баланса РФ во втором и третьем квартале, приток спекулятивного иностранного капитала, за счет операций carry trade.

Крепкий рубль — это головная боль для бюджета страны, слабый рубль – проблема для ЦБ, т.к. ускорится инфляция и снизится благосостояние населения, но выиграют внутренние производители, закупающие импортное оборудование. Недавно президент страны на встрече с предпринимателями сообщил, что правительство ищет рыночные механизмы для ослабления курса рубля. В подтверждение этих слов ЦБ опубликовал письмо о том, что искусственная девальвация не принесет ожидаемых результатов.

Как же быть? Для экономики нужен доллар по 63 рубля, но ЦБ не может отойти от политики плавающего курса и начать интервенции на рынке. Все же еще один рычаг давления был найден. В среду Банк России ускорил изъятие долларовой ликвидности из системы. Во время кризиса 2014 года регулятор выдал большие суммы долларовой наличности банковской системе. 17 мая на аукционе РЕПО ЦБ предложил банкам только 1,9 млрд долларов, а вернуть должны 2,3 млрд. Получается, что 400 млн долларов остаются в резерве Центрального Банка.

Из банковской системы и раньше изымали ликвидность в размере 200 млн долларов, но с мая шаг поднялся до 300, в среду уже до 400. В ближайшие пару месяцев ЦБ может полностью свернуть кредитование в валюте, и при достижении устойчивой инфляции в 4% может начать скупку валюты в резерв. Дальнейшее снижение ключевой ставки также снизит интерес керри трейдеров к российским активам, что поспособствует ослаблению курса рубля.

Получается, что в ближайшие месяц – два мы увидим доллар по 63 -65 рублей.

Есть еще одно интересное наблюдение. Не столь сильный аргумент в пользу падения рубля, но все же дает повод для размышления. Как мы знаем история циклична. В мае 2015 года рубль укреплялся до своих максимальных значений в районе 48,80 за доллар. До этого момента цена находилась в коридоре 48,80 – 51,80. 19 мая началось падение нашей валюты, которое длилось до января 2016 года, когда за американский доллар давали 86 рублей.

Сейчас мы наблюдаем очень похожую картину. Цена на доллар находится в коридоре 55,80 – 58,80. Сегодня 19 мая. И аргументов в пользу падения курса рубля становится больше.

Есть одно отличие, в 2015 году в этот момент цены на нефть начали свое стремительное падение. Сейчас котировки находятся практически на одном месте. Но 25 мая состоится встреча ОПЕК, которая определит дальнейшую судьбу цен на черное золото. Думаю, падение курса рубля не минуемо, вопрос времени. И как говорил глава Министерства экономики «сейчас хорошее время для покупки долларов».

На мировых финансовых рынках балом вновь правит история вокруг нефтяного рынка и споры о том, сколько раз в этом году ФРС повысит ставки.

В пятницу, 12 мая, данные от Baker Hughes показали, что количество активных буровых растет уже 17 неделю. Объемы добычи в штатах также продолжают увеличиваться. Внимание приковано к сообщениям от ОПЕК и России по поводу решений, которые могут быть приняты на встрече в Вене 25 мая. Пятничные данные по инфляции в США временно разочаровали инвесторов.

За апрель базовый индекс потребительских цен в годовом выражении снизился до 1,9%. Тем не менее остается вблизи целевых уровней Федрезерва. Доллар ослаб на этих данных против европейской валюты.

Выделим ряд макроэкономических показателей, публикуемых на этой неделе:

15.05 Понедельник

22:00 Выступление премьер-министра Великобритании Терезы Мэй

16.05 Вторник

11:30 Базовый индекс потребительских цен Великобритании 12:00 Ежемесячный отчет МЭА 12:00 ВВП Еврозоны

17.05 Среда

11:30 Уровень безработицы Великобритании 12:00 Базовый индекс потребительских цен Еврозоны 17:30 Запасы сырой нефти в США

18.05 Четверг

02:50 ВВП Японии 04:30 Уровень безработицы в Австралии 11:30 Объемы розничных продаж в Великобритании 20:00 Выступление главы ЕЦБ Марио Драги

19.05 Пятница

15:30 Базовый индекс потребительских цен Канады 20:00 Число буровых установок от Baker Hughes

Сегодня утром из Пекина пришла новость что Россия и Саудовская Аравия решили продлить сделку по сокращению добычи нефти до марта 2018 года. До заседания в конце мая будут еще вестись переговоры с другими членами картеля. В то же время добыча в США уже достигла уровня в 9,3 млн баррелей в сутки и продолжает увеличиваться. Ливия и Нигерия были освобождены от соглашения. И скорее всего так и останется в дальнейшем. Сейчас ливийцы добывают чуть более 800 тыс. баррелей в сутки. Завтра мы узнаем, как оценивает спрос и предложение Международное Энергетическое Агентство. А в среду выйдут очередные данные о запасах и объемах добычи в Америке. Пока же на позитивных новостях по поводу договоренностей, цены на нефть штурмуют отметку в 52$. Но позитива для прорыва этих уровней пока еще мало. Возможен отскок от 52 до 50 долларов за баррель.

Рубль также отреагировал на рост нефтяных котировок укреплением. Сегодня доллар торгуется в районе 56,50 рублей. Помощь нашей валюте оказал и центральный банк. В аналитической записке от департамента исследований и прогнозирования, говорится что девальвация рубля не принесет экономике желаемых результатов. Ослабление курса способно оказать помощь экспортерам, но при этом будет страдать благосостояние населения страны. Инвесторы восприняли данное сообщение как сигнал, что ЦБ не будет проводить интервенции на рынке. Но ситуация с нефтью еще не определена. Да и наш бюджет сейчас испытывает трудности. Нынешнее укрепление рубля вызвано отчасти притоком иностранного капитала, который в любой момент может покинуть Россию. В таком случае рубль резко потеряет в цене. Наше правительство уже давно говорит, что желают видеть доллар по 62-63 рубля.