Частные инвестиции в финансовые рынки: обучающие статьи, новости и аналитика

Это — блог компании Global Finance, которая предоставляет консультационные услуги в сфере частного инвестирования в финансовые рынки. В этом блоге мы публикуем статьи, которые объясняют основные понятия торговли на финансовых рынках, делимся полезными советами, рекомендуем и направляем, а также публикуем актуальные аналитические обзоры международных рынков. Подписывайтесь!

На последней неделе июля можно выделить три главные темы. Это встреча ОПЕК и России, заседание Федеральной Резервной Системы и решение Банка России по процентной ставке.

По мимо основных событий будет опубликовано множество важных макроэкономических показателей, которые станут ориентирами для валютного рынка. Фондовый рынок США продолжит радовать квартальными отчетами. Не останется в стороне и геополитический фактор. Белый дом поддержал новый законопроект о санкциях против РФ.

Обо всем по порядку. Основные экономические данные публикуемые на этой неделе:

24.07 Понедельник

17:00 Продажи на вторичном рынке жилья США

25.07 Вторник

17:00 Индекс доверия потребителей Conference Board США

26.07 Среда

04:30 Индекс потребительских цен Австралии

11:30 ВВП Великобритании

17:00 Продажи нового жилья США

17:30 Запасы сырой нефти США

21:00 Решение по процентной ставке ФРС

27.07 Четверг

15:30 Базовые заказы на товары длительного пользования США

28.07 Пятница

02:30 Базовый индекс потребительских цен Японии

02:30 Уровень безработицы Японии

13:30 Решение по процентной ставке Банк России

15:30 ВВП Канады

18:00 ВВП США

20:00 Число буровых установок от Baker Hughes

Начнется неделя с нефтяной тематики. В понедельник в Санкт-Петербурге состоятся переговоры Организации стран-экспортеров нефти и ее союзников на министерском уровне. Хотя план нефтяной коалиции по устранению избытка предложения на мировом рынке не оправдывает ожиданий, мало кто рассчитывает, что ведущие поставщики решатся на более агрессивные меры. Плюс ко всему Ливия и Нигерия отказались сокращать и ограничивать добычу нефти. В июле картель увеличил добычу нефти впервые за 7 месяцев. На этом фоне в пятницу котировки нефти потеряли более 2%. При текущих условиях цены на «черное золото» продолжат снижаться.

Главной темой середины недели станет ФРС, которая в среду опубликует итоги двухдневного заседания и решение по ставке. Аналитики не ждут изменений в стоимости заимствований в США - регулятор, скорее всего, продолжит анализировать перспективы инфляции и рынка труда, - но будут внимательно вчитываться в заявление Комитета по открытым рынкам в поисках сигнала о планах по сокращению баланса. По мимо заседания банка, на стоимость американского доллара повлияют данные по доверию потребителей и первая оценка ВВП за второй квартал. После слабого роста в первом квартале на 1,4%, ожидается рост экономики на 2,5%. Позитивные сигналы помогут долларовым «быкам» вновь обрести силу. После стремительного взлета европейской валюты на ожиданиях сворачивания QE в Европе, факторов для дальнейшего движения не осталось. Марио Драги по большому счету не внес ясности. На этой неделе мы вполне можем увидеть падение евро по отношению к американцу.

А вот вокруг решения Банка России в конце недели образовалась интрига: ожидания экономистов в опросе Блумберг сдвигаются в сторону паузы в смягчении денежно-кредитной политики. В середине июля председатель Центробанка Эльвира Набиуллина вернула в повестку возможность сохранения стоимости заимствований без изменений после того, как инфляция в июне ускорилась впервые за последний год. Скорее всего ЦБ возьмет паузу до сентября. Плохая погода в этом году может вызвать рост продовольственной инфляции. Но на рубль продолжают давить и другие факторы. Во втором квартале зафиксирован дефицит платежного баланса -0,3 млрд долларов. По ожиданиям аналитиков в третьем квартале дефицит вырастет до 4-5 млрд долларов. Добавить неприятностей может законопроект о санкциях, во вторник должно пройти голосование, после чего он отправиться на подпись к президенту Трампу. Принятие этого закона приведет к массовому оттоку иностранного капитала из России и ограничению инвестиций в нашу страну. На банковских счетах за границей осталось около 6 млрд долларов свободных средств, это подушка безопасности рубля. Роснефть близиться к завершению сделки на 3,8 млрд долларов по покупке НПЗ в Индии. При условии, что все эти факторы сойдутся воедино, рубль ждет новая волна девальвации, подобная 2014 и 2015 году. Пока что, рублю помогают налоговые выплаты, которые завершаться к 3 августа. Далее наша валюта останется без поддержки.

На этой неделе в Португалии прошел банковский форум с участием глав Центральных Банков мира.

27 июня после выступления Марио Драги, главы Центрального Банка Европы, европейская валюта выросла более чем на 1% и сейчас торгуется на уровне 1.1420.

Драги в своей речи сказал, что дефляционные риски снижаются и инфляция приближается к целевому уровню регулятора.

Инвесторы восприняли эту информацию как сигнал, что в скором времени Банк Европы рассмотрит вопрос сворачивания мер стимулирования экономики и возможно преступит к повышению процентных ставок. Как и после мартовского заседания ЕЦБ оказался не доволен ситуацией на рынке, и чиновники поспешили сделать словесные интервенции.

По заявлениям представителей ЦБ Драги имел ввиду, что период низкой инфляции может продлиться еще некоторое время, и разговоров об ужесточении денежно кредитной политики не идет. Высокий курс евро может вновь сбить инфляцию вниз от целей в 2%. В пятницу будут опубликованы данные за май.

Рынок вновь не услышал главу банка, и есть ощущение что текущий рост европейской валюты, это некий призыв для действий ЕЦБ. Следующий шаг за Драги, и он должен быть весомый чтобы курс евро снова перешел к падению. Евро могут помочь данные из США. Сегодня будет опубликована окончательная оценка ВВП США за первый квартал.

Желание ФРС сократить баланс и продолжить повышение процентных ставок так же окажут понижательное давление на пару EUR/USD. Думаю, в ближайшее время мы увидим очередной виток падения евро.

На прошлой неделе рынки накрыло штормовой волной, но она быстро стихла. Вновь политическая напряженность вокруг нового президента США Дональда Трампа. На этот раз его обвиняют в препятствии правосудию и даже пошли разговоры об импичменте. Но в нынешних реалиях это невозможно. Республиканцы занимают большинство в конгрессе и у демократов не хватит голосов для запуска процесса. Тем не менее психологическое воздействие на рынки эта новость возымела. Индексы штатов в среду ушли в минусовую территорию.

Появились сомнения сможет ли глава Белого дома продвигать свои экономические реформы при таком накале страстей. Паника длилась не долго остаток недели фондовый рынок США вновь перешел к росту.

Текущая неделя станет ключевой для рынка нефти. Основное событие состоится в четверг 25 мая. Встреча ОПЕК в Вене. Выделим также ряд макроэкономических показателей, публикуемых на этой неделе:

23.05 Вторник

11:00 Индекс деловой активности в производственном секторе Еврозоны 11:00 Индекс деловой активности в сфере услуг Еврозоны 12:00 Слушания по инфляции Великобритании 17:00 Продажи нового жилья США

24.05 Среда

15:45 Выступление главы ЕЦБ Марио Драги 17:00 Продажи на вторичном рынке жилья США 17:00 Решение по процентной ставке Банка Канады 17:30 Запасы сырой нефти США 21:00 Публикация протоколов заседания ФРС

25.05 Четверг

11:30 ВВП Великобритании 13:00 Встреча ОПЕК в Вене

26.05 Пятница

02:30 Индекс потребительских цен Японии 15:30 Базовые заказы на товары длительного пользования США 15:30 ВВП США 20:00 Число буровых установок от Baker Hughes

До четверга цены на нефть могут попытаться протестировать отметки в 57$ за баррель. Препятствием на пути будут данные по запасам и объемам добычи в штатах, которые опубликует Минэнерго США в среду. На мой взгляд самое оптимальное решение — это дождаться результатов встречи и уже по итогам определяться с направлением торговли по нефти. Не исключен сценарий, при котором в котировках уже учтена договоренность о продлении соглашения. В таком случае по факту мы можем наблюдать снижение цен к нижнему диапазону 50-52$.

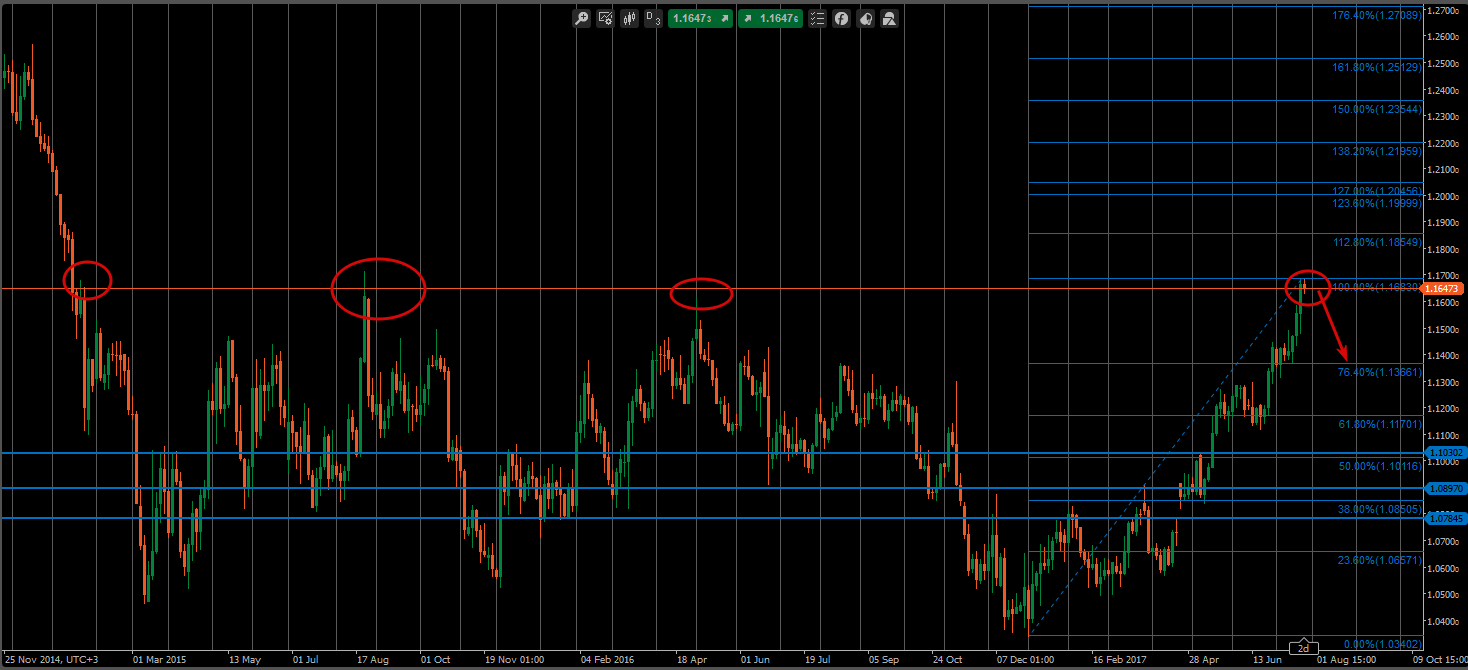

С европейской валютой происходят чудеса. Я уже писал свое мнение по поводу фундаментально не оправданной цены. Придерживаюсь точки зрения и ожидаю снижения евро к американскому доллару, но не исключаю возможность похода до 1.1315. Нужно быть предельно внимательными и не нагружать депозит излишними объемами.

Вот и закончились длительные выходные в России. Время вновь обратить внимание на рынки и политическую арену в мире.

В прошлую пятницу, 5 мая, министерство труда США порадовало хорошим состоянием занятости. Уровень безработицы снизился до рекордных уровней 4,4%, а количество новых рабочих мест в апреле составило 211 тыс. Ситуация в экономике штатов продолжает улучшаться, и рынок уже на 90% уверен в июньском повышении процентных ставок.

По словам ряда членов комитета по открытым рынкам, рынок труда начинает перегреваться, что может оказать повышательное давление на инфляцию и как следствие более агрессивную денежно-кредитную политику ФРС. На этом фоне американский доллар вновь перешел на территорию роста.

7 мая во Франции прошел 2 тур выборов президента. Победу одержал Эммануэль Макрон, набрав 66,1% голосов. Рынки лишь на несколько часов отреагировали небольшим ростом, после чего перешли к падению. Именно ожидания победы Макрона двигали евро и фондовые индексы Европы вверх. Результаты совпали с прогнозами и рынки уже учли это в котировках. Теперь же все внимание будет приковано к фундаментальным факторам, т.е. политике центральных банков.

Отметим события, которые до конца недели могут повлиять на финансовые рынки:

10.05 Среда

15:00 Выступление главы ЕЦБ Марио Драги 17:30 Запасы нефти США

11.05 Четверг

00:00 Решение по процентной ставке Резервного Банка Новой Зеландии 11:00 Ежемесячный отчет ЕЦБ 11:30 Объем производства в обрабатывающей промышленности Великобритании 12:00 Экономические прогнозы ЕЦБ 14:00 Решение по процентной ставке Банка Англии Протоколы заседания Банка Англии 14:00 Ежемесячный отчет ОПЕК

12.05 Пятница

15:30 Базовый индекс потребительских цен США Базовый индекс розничных продаж Объем розничных продаж 20:00 Число буровых установок от Baker Hughes

В продолжении темы евро, стоит отметить разницу в действиях ЕЦБ и ФРС. Центральный банк Европы продолжает печатать по 60 млрд евро в месяц и вливать их в экономику. Ставка находится на уровне 0,00%. На этой неделе важно обратить внимание на экономические прогнозы регулятора и на речь Марио Драги. Рынок будет искать в них ориентиры по дальнейшим действия банка.

На другой чаше весов Федрезерв. Американцы уже трижды повысили ставку, текущий уровень 0,75 – 1,00%, и собираются в этом году еще дважды увеличить стоимость денег. В июне состоится очередное заседание ФРС. Именно на этом заседании и ждут следующего шага. Важно, что центральный банк США планирует начать сокращение активов на своем балансе уже во втором полугодии 2017 года.

Другими словами, из системы будет изъята долларовая ликвидность. В каком объеме пока не известно, но по опросам ожидают сокращение баланса на 2 трлн долларов. При таком сценарии американский доллар продолжит существенное укрепление по всем фронтам рынка. И поможет европейской валюте уйти ниже текущих уровней. Сейчас евро уперлась в уровень сопротивления 1,0890 – 1,0900.