Выручка компании подскочила на 82,7% до $5,4 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

Продажи металлопродукции составили 6,2 млн тонн (+25,3%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 79%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

Операционные расходы росли медленнее, составив $3,5 млрд (+35,7%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 15,0% до 391$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 29,8% до $414 млн. В итоге операционная прибыль компании подскочила более чем в пять раз, составив $1,9 млрд.

В отчетном периоде чистые финансовые расходы компании составили всего $27 млн. Расходы на обслуживание долга составили $16,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $4,0 млн против убытка $58,0 млн годом ранее.

В итоге чистая прибыль ММК выросла почти в 8 раз до $1,5 млрд.

Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до нуля. Помимо этого, компания планирует ускорить реализацию ряда инвестпроектов, в частности, по новому кислородному блоку, проекта паровоздуходувной электростанции и начали проект по строительству новой доменной печи. Ожидается, что капвложения компании по этой причине возрастут примерно на $250-300 млн в год.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 3,53 руб. на акцию, что составило 100% от квартального свободного денежного потока компании.

Ожидается, что завершение реконструкции реверсивного стана 1700 х/п наряду со 100% загрузкой оборудования, производящего премиальную продукцию, окажет благоприятное влияние ан финансовые показатели компании. Эту тенденцию должен усилить запуск электросталеплавильного производства в турецком сегменте Metalurji.

Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

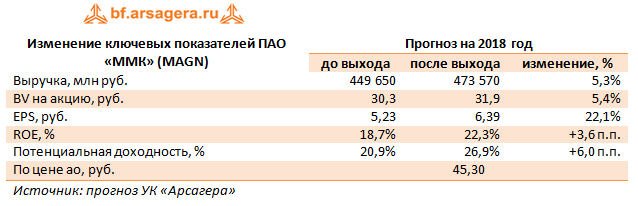

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

ММК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Выручка компании выросла на 34% – до $7,5 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+29,4%), так и на внешних рынках (+47,6%). Продажи металлопродукции составили 11,3 млн тонн (+0,1%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 45,5% до 46,5%.

Операционные расходы выросли сильнее, составив $6,1 млрд (+46,1%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+47,3%) и железную руду (+39,6%). Стоит отметить, что снижение доли угля в структуре материальных затрат в 4 квартале 2017 года связано с существенным увеличением закупки концентрата производства «ММК Уголь» и, как следствие, снижения доли закупок со стороны. Себестоимость тонны товарной продукции выросла на 36,1% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда). Коммерческие и административные расходы выросли на 23,1% - до $800 млн. Кроме того, на результат 2016 года повлияло получение прибыли от продажи пакета Fortescue Metals Group (FMG). В итоге операционная прибыль сократилась на 0,5%, составив $1,45 млрд.

В отчетном периоде чистые финансовые доходы компании составили $40 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 2017 год в размере 0,806 руб. на акцию. Таким образом, с учетом дивидендов за 6 месяцев (0,869 руб. на акцию) и 9 месяцев (1,111 руб. на акцию) по итогам всего 2017 г. компания может выплатить в виде дивидендов около $535 млн, или 77% от свободного денежного потока (около 45% чистой прибыли). ММК перешел на ежеквартальную выплату дивидендов.

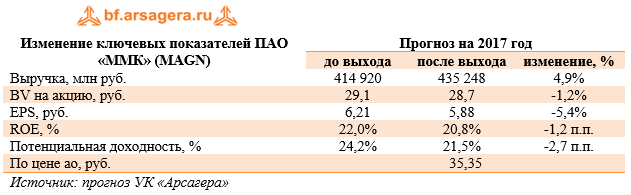

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, что привело к увеличению потенциальной доходности акций.

Акции ММК торгуются с P/E 2018 около 7 и P/BV 2018 порядка 1,4 и не входят в число наших приоритетов в секторе металлургии.

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%.

Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд.

В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов.

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии.

ММК представил ожидаемо слабую отчетность за 1 кв. 2012 г. по МСФО. Выручка сократилась на 6% г/г., составив 2,3 млрд долл. на фоне падения как объемов реализации, так и цен на продукцию компании. Снижение себестоимости также составило 6% г/г., в результате чего валовая прибыль осталась практически на уровне 1 кв. 2012 г., составив 315 млн долл. Однако операционная прибыль компании упала с 33 до 1 млн долл. на фоне роста коммерческих, управленческих и прочих операционных расходов на 7% г/г. Чистая прибыль по итогам отчетного периода ввиду отложенных налоговых доходов составила 19 млн долл., против 14 млн долл. годом ранее. Менеджмент компании ожидает, что во 2 кв. 2013 г., несмотря на снижающиеся цены на сталь компании удастся сохранить объемы производства и реализации товарной металлопродукции на уровне 1 кв. 2013г.

Этому будут способствовать высокие уровни загрузки мощностей толстолистового стана 5000 и комплекса холодной прокатки стана 2000. Снижение мировых цен на железорудное сырье во 2 кв. 2013 г., по прогнозам руководства, в свою очередь окажет поддержку финансовым результатам. Мы ожидаем, что в ближайшие годы Магнитогорскому металлургическому комбинату предстоит серьезная борьба за безубыточность и прогнозируем выход его чистой прибыли в положительную зону не ранее следующего года. В этой связи акции компании не входят сейчас в число наших приоритетов.

ММК представил отчетность по МСФО за 2012 год – вновь безрадостную. Если выручка выросла на 6% до 9,3 млрд долл., полностью совпав с нашими прогнозами, то получение убытка в размере 94 млн долл., оказалось для нас неприятным сюрпризом. Мы рассчитывали, что компания сможет выйти в прибыльную зону. Отметим, что убыток 2012 года сократился относительно уровня 2011 г. почти на 25%. Основными причинами убытка стали падение прибыли в угольном сегменте и отрицательный результат в турецком стальном сегменте.

Выходящие одна за другой отчетности металлургов подтверждают правильность нашего отсутствия интереса к этому сектору. Что касается ММК, то тут ситуация к тому же усугубляется непродуманным приобретением активов, которое так и не привело к синергетическому эффекту в бизнесе.

Менеджмент представил свой прогноз на 1 кв. 2013г., который продолжает оставаться негативным. Несмотря на рост производства, финансовые результаты будут значительно слабее из-за повышения цен на железную руду (здесь проявляется эффект от недостаточной обеспеченности комбината собственным сырьем). Что касается цен на сталь, то, на наш взгляд, восстановления следует ожидать не ранее 2 полугодия 2013 г. Мы ожидаем, что компании ближайшие пару лет предстоит сложная борьба за безубыточность. Неудивительно, что в настоящий момент акции ММК не входят в число наших приоритетов.