Итоги 1 кв. 2018 г.: контроль над расходами обеспечивает неплохой рост прибыли Скрыть пост

23 мая 2018 в 18:35

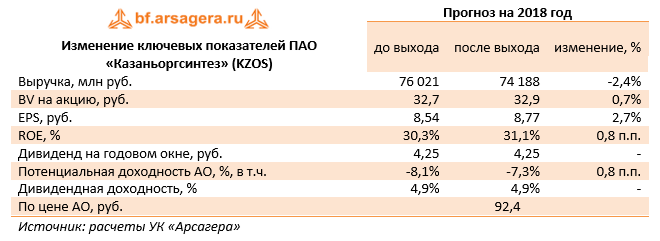

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 3 месяца 2018 г.

Выручка компании составила 19,6 млрд руб., увеличившись на 1,6%, что в основном было обусловлено ростом рублевых цен на поликарбонаты. Себестоимость компании сократилась на 1,4% и составила 11,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) снизились на 1,5%. В итоге операционная прибыль компании возросла на 8,6% – до 6,5 млрд рублей.

Напомним, что еще в конце прошлого года компания полностью избавилась от долговой нагрузки, что повлекло за собой отсутствие процентных выплат в отчетном периоде. Объем полученных процентов по остаткам на счетах составил 113 млн руб., что на 38% ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентной ставки. Сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне, составив 495 млн рублей.

В итоге компания заработала 4,8 млрд руб. чистой прибыли, что на 9,5% выше прошлогоднего результата.

По результатам вышедшей отчетности мы понизили прогноз по выручке, что стало следствием снижения цен на полиэтилен высокого давления. При этом прогноз чистой прибыли повысился на фоне улучшения операционной рентабельности.

На данный момент акции компании торгуются c P/E 2018 около 11 и P/BV 2017 в районе 2,8 и не входят в число наших приоритетов.

Выручка компании составила 72 млрд руб., снизившись на 4.5%, что в основном было обусловлено снижением рублевых цен на полимеры. Себестоимость компании возросла на 5.7% и составила 45.8 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) выросли на 7.1%. В итоге операционная прибыль компании сократилась более чем на четверть – до 19.6 млрд рублей.

В отчетном периоде компания полностью избавилась от долговой нагрузки, что повлекло за собой снижение процентных выплат (с 707 млн руб. до 255 млн руб.). Объем полученных процентов по остаткам на счетах составил 490 млн руб. против 1.5 млрд рублей годом ранее. Такое значительное снижение процентных доходов обусловлено уменьшением среднего объема денежных средств на счетах. Сальдо прочих расходов составило 510 млн руб. против 3.8 млрд руб. годом ранее – в первую очередь, на это повлияло существенное сокращение расходов на финансирование социальных проектов (с 2.9 млрд рублей до 0.8 млрд рублей.).

В итоге компания заработала 15.2 млрд руб. чистой прибыли, что на 16.1% ниже прошлогоднего результата.

По результатам вышедшей отчетности мы повысили прогноз по общим административным и коммерческим расходам, что привело к небольшому снижению доходности.

Компания Казаньоргсинтез опубликовала ежеквартальный отчет за второй квартал 2013 года. Выручка выросла на 6% (здесь и далее год к году) и составила 23,5 млрд рублей, что полностью совпало с нашими ожиданиями. Рост доходов наблюдается во всех сегментах деятельности компании. Основным драйвером роста выручки стало производство деэмульгаторов, этаноламинов, гликоли, фенола, ацетона и бисфенола А, увеличив свою долю в доходах компании до 15,2% с 13,8% годом ранее. В ключевом сегменте, производстве полиэтилена низкого давления (ПНД), также наблюдается рост доходов (+4%), обеспеченный, видимо, увеличением загрузки производственных мощностей.

На фоне опережающего роста себестоимости прибыль от продаж увеличилась на 4% до 3,3 млрд рублей. Ослабление рубля оказало негативный эффект на сальдо финансовых статей в части отрицательных курсовых разниц, что отразилось и на динамике чистой прибыли, выросшей за год лишь на 2% до 1,37 млрд рублей.

Анализируя баланс компании мы акцентируем внимание на продолжающемся снижении долга: за отчетный период чистый долг компании снизился до 24,8 млрд рублей с 26,9 млрд на конец 2012 года. Отметим, что для Казаньоргсинтеза снижение долгового бремени является одной из приоритетных задач, так как оно ограничивает компанию в части развития своей операционной эффективности. Мы с удовлетворением отмечаем, что соотношение долга и собственного капитала компании по итогам полугодия составило 212% против 237% в начале года. Добавим, что сокращение долга означает снижение затрат на его облуживание, что будет оказывать меньшее давление на чистую прибыль, а также позволит компании добиться повышения кредитного рейтинга и дальнейшего снижения ставок по кредитам.

По итогам вышедшей отчетности мы не изменили наших прогнозов финансовых результатов деятельности компании. Исходя из нашего прогноза чистой прибыли, акции компании торгуются с P/E 2013 ниже 3, что выглядит довольно привлекательно, особенно на фоне достаточно высокой рентабельности собственного капитала. Казаньоргсинтез по-прежнему остается в числе наших фаворитов среди эмитентов нефтехимической отрасли и является одним из наших базовых активов во втором эшелоне.

Казаньоргсинтез опубликовал результаты деятельности за 1кв13 по РСБУ. Выручка по итогам квартала выросла на 5,9% (здесь и далее год к году), до 12,3 млрд руб., что совпадает с нашими ожиданиями (мы прогнозируем рост выручки по итогам 2013 года на 5,7%, до 48 млрд руб.). Основной вклад в рост выручки внес рост продаж на 8,4% полиэтилена высокого давления, который обеспечил чуть более половины доходов компании.

Приятно, что компании удается повышать эффективность деятельности. Так себестоимость выросла лишь на 1,9%, до 9,5 млрд руб., что оказалось гораздо лучше наших ожиданий. В немалой степени этому способствовала проводимая на предприятии программа повышения энергоэффективности, а также снижение цен на основные виды используемого сырья. В результате валовая прибыль компании составила 2,8 млрд руб. при ожидаемых нами по итогам года 11 млрд руб.

Чистая прибыль Казаньоргсинтеза составила 1 млрд руб. (+6,6%), при ожидаемых нами по итогам года 3,7 млрд руб. (+12,6). В целом вышедшая отчетность оказалась чуть лучше наших ожиданий. Компания торгуется исходя из коэффициента P/E 3,2, и входит в число наших приоритетов.

Казанский Оргсинтез, один из наших фаворитов в секторе нефтехимии, опубликовал годовой отчет по итогам 2012 г. Сразу отметим, что финансовые показатели вышли в соответствии с нашими ожиданиями; отчасти они были ранее анонсированы менеджментом. Выручка компании выросла на 22,8% до 45,5 млрд руб. Во многом влияние на это оказал рост объемов выпуска продукции. Так, в разрезе отдельных товаров, было зафиксировано незначительное превышение фактических объемов над нашими прогнозами по таким позициям как этилен, ПВД, ПНД поликарбонат; соответственно увеличилась и загрузка мощностей компании. В итоге основной прирост произошел за счет дополнительной реализации полиэтиленов высокого и низкого давления.

Из других интересных моментов отметим следующие. С учетом высокого долга компания продолжает оставаться под значительным влиянием на итоговый результат блока финансовых статей. В отчетном периоде компании удалось сократить свой долг на 6,4 млрд руб.(почти весь - перед Сбербанком), что сразу отразилось на сокращении уплаченных процентов. а из раздела "События после отчетной даты" мы можем узнать, что уже в текущем году компания вернула Сбербанку еще 300 млн руб. Также влияние оказали положительные курсовые разницы по валютной части долга. Наконец, в прошлом году были реализованы собственные акции Общества, находящиеся на балансе: 543 000 штук обыкновенных именных акций Общества и 22 969 899 штук привилегированных именных акций Общества на общую сумму 61 492 тыс. руб.

В целом мы по-прежнему видим серьезный потенциал роста чистой прибыли у компании, который будет реализовываться по мере оздоровления ее финансового состояния, прежде всего, сокращения долгового бремени и постепенного роста выпуска продукции. Нам представляется, что казанский Оргсинтез вполне способен повторить путь своего "большого брата" - компании "Нижнекамскнефтехим", ставшего настоящей звездой сточки зрения рост прибыли и курсовой стоимости. мы планируем внести изменения в модель компании после публикации ежеквартального отчета эмитента за первый квартал текущего года. Мы ожидаем возобновления выплаты дивидендов (потенциально по обыкновенным акциям может быть выплачено порядка 0,5 рубля) и сохраняем бумаги компании практически во всех портфелях акций "второго эшелона".