|

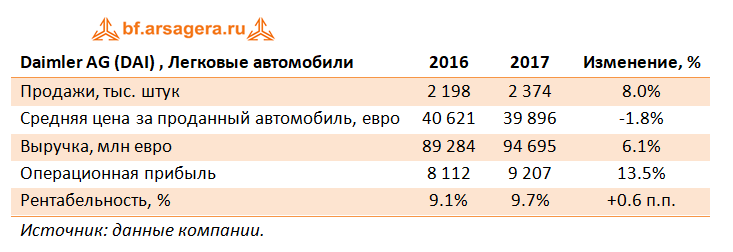

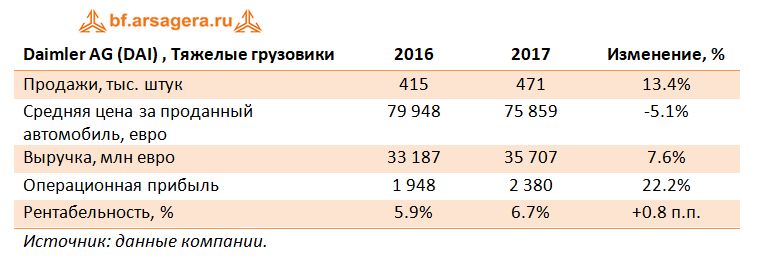

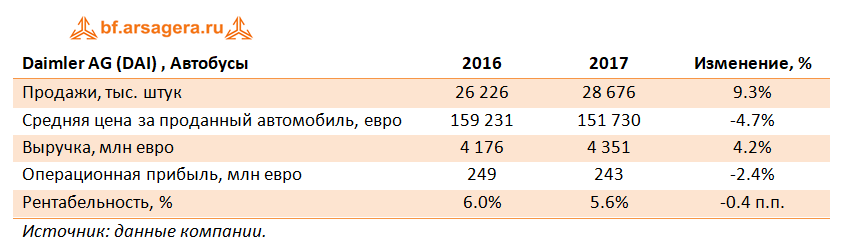

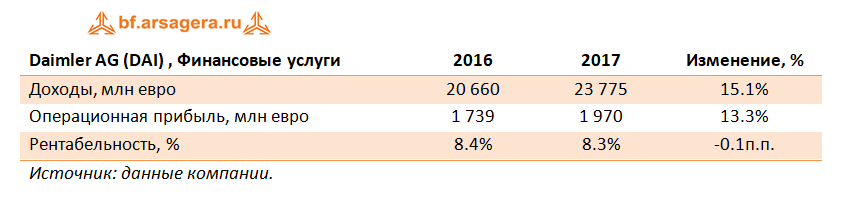

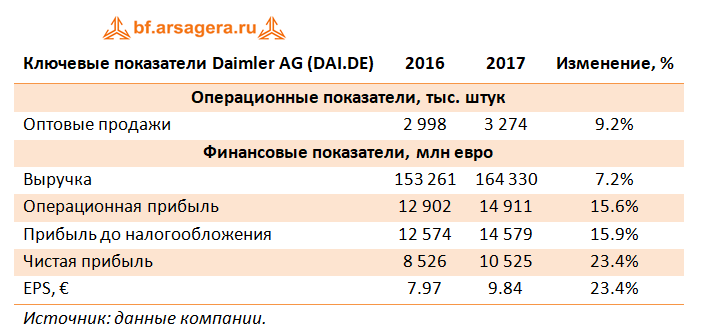

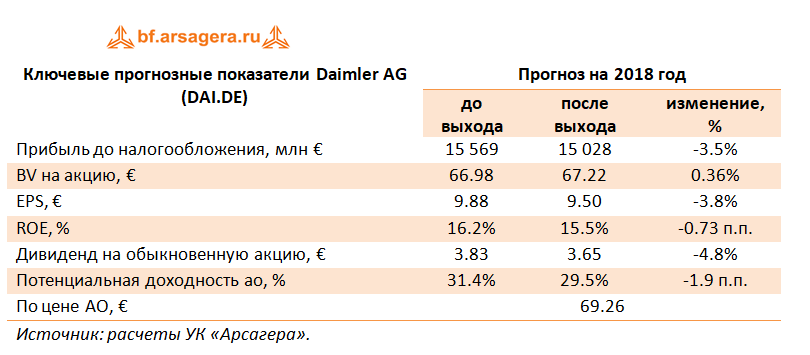

Daimler AG – немецкий производитель легковых автомобилей, грузовиков, автобусов, а также двигателей, основанный в 1926 году. Компания реализует транспортные средства по всему миру под брендами – Mercedes-Benz, Smart, Setra, Mitsubishi Fuso и Maybach, кроме того компания имеет инвестиции в компании Denza, MV Agusta, КАМАЗ, Beijing Automotive Group. Основные производственные мощности компании сосредоточены в Германии (Зиндельфинген, Штутгарт, Бремен, Вёрт-ам-Райн, Дюссельдорф, Раштатт). Также автомобили собираются на предприятиях в Бразилии, Китае, Японии, Турции, Мексики, Индии, Южной Африки и Венгрии. История компании начинается в 1880-х годах, когда Готлиб Даймлер разработал лёгкий и компактный двигатель внутреннего сгорания, установленный им на первый в мире мотоцикл «Daimler Reitwagen», а Карл Бенц запатентовал первую в мире «трёхколесную повозку с бензиновым двигателем». 1 октября 1883 Карл Бенц основал компанию «Бенц и Ко. Райнише Газмоторен-Фабрик, Манхайм» (Benz & Cie.) в форме открытого торгового общества вместе с бизнесменом Максом Каспаром Розе и коммерсантом Фридрихом Вильгельмом Эсслингером. 28 ноября 1890 года Готлиб Даймлер совместно со своими партнёрами, Вильгельмом Майбахом и Максом Дуттенхофером, основали компанию «Daimler-Motoren-Gesellschaft» в районе Бад-Канштат (Штутгарт), решив выпускать четырёхколёсный автомобиль, созданный ими четырьмя годами ранее. После ряда не очень удачных попыток, которые всё же нашли своих восторженных покупателей, конструктору В. Майбаху в 1901 году удалось создать успешный образец — Mercedes 35 PS. По настоянию консула Австро-Венгерской империи в Ницце и по совместительству главы представительства «Даймлер» во Франции Эмиля Еллинека, новый автомобиль назван в честь Девы Марии Милосердной (фр. Maria de las Mercedes, от латинского «merces» — «дары»), в честь которой также названы все его дети, в числе которых небезызвестная дочь консула Мерседес. После Первой Мировой войны Пауль Даймлер, сын Готлиба Даймлера, начал проводить эксперименты с компрессором, позволяющим в полтора раза повысить мощность двигателя. Занявший должность главного инженера в 1923 году Фердинанд Порше довёл эксперименты до логического завершения, создав в 1924 году один из самых выдающихся автомобилей мира — «Mercedes-24/100/140PS» с новым шасси и шестицилиндровым компрессорным двигателем рабочим объёмом 6240 см3, обладающий мощностью в 100-140 лошадиных сил. Первая мировая война, обрушение курса валюты, а также проникновение на внутренний рынок Германии зарубежных производителей, таких как Ford Motor Company, привели к серьёзному структурному кризису в немецкой автомобильной промышленности. 28 июня 1926 года две конкурирующие фирмы Даймлера и Бенца решили объединиться, образовав новый концерн Daimler-Benz, который смог эффективно использовать опыт и знания конструкторов обеих компаний. Руководителем нового предприятия был назначен Фердинанд Порше, правда, уже через пару лет он покинул Daimler-Benz, решив создать другую легенду немецкого автомобилестроения. Во время Второй мировой войны концерн Daimler-Benz выпускал как грузовики, так и легковые автомобили различных классов. Однако двухнедельная воздушная бомбардировка англо-американскими ВВС в сентябре 1944-го года превратили Daimler-Benz Aktiengesellschaft в руины. Разрушение крупного концерна оценивались по-разному: главный цех в Штутгарте был разрушен на 70 %, двигательный и кузовный цеха в Зинделфингене – 85 %, цех грузовиков в Гаггенау был полностью уничтожен. Бывшей фабрике Benz & Cie. в Маннгейме повезло больше всех – всего 20 % разрушения, а завод дизельных двигателей Berlin-Marienfelde, приобретённый в 1902, полностью сравняли с землёй. Когда в январе 1945-го года были оценены последствия разрушения, совет директоров постановил, что «Daimler-Benz физически больше не существует». В современной истории компании стоит вспомнить о вехе в десятилетие (1998-2007 гг.) – слияние с автопроизводителем Chrysler Group, которое в итоге закончилось обратной продажей американской компании. В 2017 году бренд Mercedes-Benz по версии Brand Finance оценивается в 35,5 млрд, удерживая третье место (после Toyota и BMW) среди компаний-производителей автомобилей и 21 место среди всех брендов мира. В операционной деятельности корпорации можно выделить пять крупных сегментов. Обратимся к финансовым показателям и более подробной характеристике каждого из них за несколько лет и за последний отчетный период. Отметим, что в таблицах будет приведен показатель сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации. 1. Легковые автомобили Дивизион «Легковые автомобили» включает в себя бренды Mercedes Benz, Mercedes-AMG, Mercedes-Maybach, а также Smart и электрокары EQ. См. Таблицу 1 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Сегмент «Легковые автомобили» приносит Группе львиную долю выручки (58,6%) – уже который год подряд демонстрирует рекордное количество реализованных автомобилей. При этом средняя цена проданного автомобиля в рассматриваемом периоде имеет тенденцию к слабому понижению. Данные тренды имели место и в первом квартале 2017 года. Стоит отметить, что сегмент Легковые автомобили обладает достаточно высокой операционной рентабельностью, которая последовательно растет последние годы, в числе причин такой динамики компания называет запуск продаж новой продукции, в частности, привлекательных внедорожников и новых моделей E-класса. В первом квартале текущего года продажи E-класса продемонстрировали колоссальный рост продаж (+56%). См. Таблицу 2 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Наиболее динамично росли продажи в Азии, и в частности, Китае, за 5 последних лет доля Азии в продажах сегмента «Легковые автомобили» по количеству проданных автомобилей выросла с 23% до 37%, доля продаж в Китае в 1 квартале 2017 года составила 27,3%. См. Таблицу 3 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Как следует из таблицы, Германия, Китай и США – это тройка ключевых рынков сбыта сегмента легковых автомобилей Daimler. 2. Тяжелые грузовики Сегмент «Тяжелые грузовики» включает в себя производство грузовиков под брендами Mercedes-Benz и Mitsubishi Fuso. Mercedes-Benz выпускает широкую серию грузовиков: от автомобилей с грузоподъёмностью 7-16 тонн (Atego) до многотоннажных тягачей полуприцепов (18-50 тонн) – Actros. Военная версия Mercedes Actros 3341 поставлялась для ракетных пусковых установок с кассетными бомбами для Грузии в 2007-2008 годах. См. Таблицу 4 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Сегмент по производству тяжелых грузовиков в течение прошлого года и по итогам первого квартала текущего года испытывал давление на выручку из-за негативной конъюнктуры рынка, особенно в США, Бразилии, Турции, Великобритании и Индонезии. Как видно из таблицы, поставки грузовиков ранее показывали поступательный рост. Однако заметим, что рост почти на четверть средней цены грузовика в рассматриваемом периоде положительно отразился на уровне операционной рентабельности. Кроме того, в первом квартале 2017 года компания продала часть недвижимости дочернего предприятия Mitsubishi Fuso Truck and Bus Corporation в городе Кавасаки (Япония), что в совокупности с положительным влиянием курсовых разниц, заметно повысило уровень операционной рентабельности. 3. Малотоннажные грузовики В рамках сегмента «Малотоннажные грузовики» производится широкая гамма фургонов, одним из самых распространённых моделей является среднеразмерный фургон грузоподъёмностью от 2 до 6 тонн – Mercedes-Benz Sprinter – «рабочая лошадка» в коммерческом сегменте. См. Таблицу 5 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Сегмент по производству малотоннажных грузовиков показывает стремительный рост, как по количеству проданных авто, так и по финансовым показателям: выручке и чистой прибыли. В предыдущий году внушительный рост продаж зафиксирован в Китае (+90%), Италии (+46%), Нидерландах (+27%), Австрии (+27%), Швеции (+21%), Испании (+20%) и Польше (+26%). В 2016 году в Германии был установлен новый рекорд продаж в сегменте малотоннажных грузовиков – 96 100 единиц (2015: 88 400). Однако, продажи значительно снизились в Латинской Америке (-21%), России (-15%) и Турции (-7%). Рост операционной рентабельности обусловлен увеличением продаж, особенно в Европе, Китае и Южной Америке. Кроме того, колебания валютных курсов оказали положительное влияние на прибыль, а негативным фактором оказались возросшие затраты на новые технологии и будущее продукты. 4. Автобусы Сегмент «Автобусы» включает в себя производство автобусов под брендами Mercedes-Benz и Setra. См. Таблицу 6 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... В сегменте «Автобусы» Daimler фокусируется на инновационных и перспективных городских и междугородных автобусов, продажи которых обладают более высокой маржинальностью. Компании удалось достичь более высокой операционной рентабельности при сокращении объемов продаж. В прошлом году рынок Бразилии нанес наибольший удар по объемам реализации (-32%). В первом квартале 2017 года рост финансовых показателей, в том числе операционной рентабельности до 7,2%, обусловлен количественным увеличением продаж, главным образом, в Европе и положительным эффектом курсовых разниц, что смогло компенсировать снижение доходов от падения продаж в Турции. См. Таблицу 7 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Деятельность финансового сегмента, главным образом, объединяет кредитование, лизинг и страхование, а доходы сегмента напрямую связаны с ростом объема продаж Группы. Кроме того, отметим недавнее поглощение старейшей европейской лизинговой компании – Athlon Car Lease International. Как следует из таблицы, рентабельность находится на стабильном уровне около 8,5%. Нельзя не отметить довольно высокую долговую нагрузку компании, что объясняется деятельностью сегмента «Финансовые услуги». Львиная доля всего долга приходится рефинансирование лизинга и кредитования, на конец 2016 года компания имела 4,3 млн. лизинговых и кредитных контрактов на общую сумму €132,6 млрд. Примерно половина всех новых продаж компании в прошлом году осуществлялась через операции лизинга или кредитования сегмента «Финансовые услуги». У компании от года к году увеличиваются размер прибылей по методу долевого участия в инвестициях, главным образом, от Beijing Benz Automotive Co., Ltd. (BBAC) – совместного предприятия китайского холдинга BAIC Motor и Daimler AG. Ниже представлен анализ консолидированных финансовых показателей компании за последние 5 лет и первый квартал 2017 года. Следует отметить поступательный рост чистой прибыли компании. Обращаем внимание, что Daimler AG стабильно распределяет 40% своей прибыли в виде дивидендов, при этом компания не проводит операций по обратным выкупам акций. За 5 лет компания увеличила показатель прибыли на акцию на треть – до €7,97. См. Таблицу 7 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... По итогам 2016 года компания уже заплатила дивиденды в размере 3,25 евро на одну акцию, что, исходя из котировок акций перед выплатой дивидендов, составляло 4,5% дивидендной доходности. В дальнейшем мы прогнозируем рост дивидендов к 4,33 евро на акцию к 2021 году. Ниже представлены наши прогнозы ключевых финансовых показателей компании. См. Таблицу 8 http://bf.arsagera.ru/daimler_ag/podrobnaya_inf... Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе Daimler AG будет способна зарабатывать чистую прибыль в диапазоне €9,5-11,5 млрд. Акции компании, обращаются с мультипликаторами P/BV 2017 около 1,1 и P/E 2017 около 7,1.

|