|

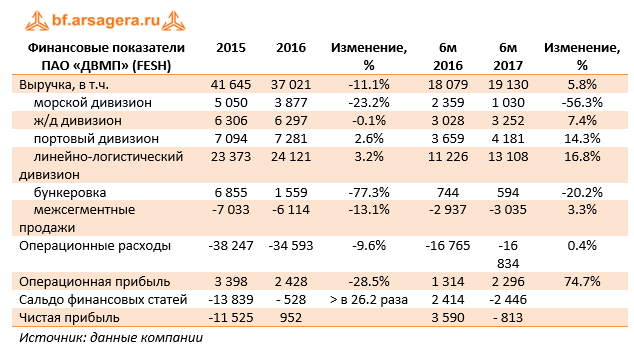

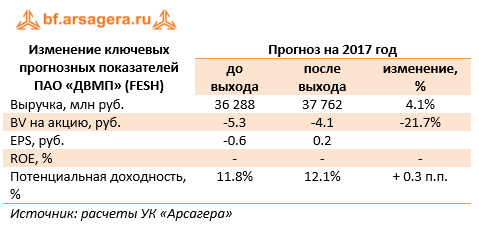

Группа ДВМП выпустила отчетность за 1 п/г 2019г. по МСФО. К сожалению, компания не раскрыла свои операционные показатели, что заметно сократило ценность представленных данных. См. Таблицу: https://bf.arsagera.ru/dalnevostochnoe_morskoe_... Консолидированная выручка компании выросла 4,1%, составив 27,6 млрд руб. на фоне роста объемов транспортировки, вызванного расширением маршрутной сети. Обратимся к анализу ключевых показателей в разрезе операционных сегментов. Выручка морского дивизиона выросла на 37,7% до 1,6 млрд руб. на фоне увеличения фрахтовых ставок и эффективности эксплуатации судов. Операционный результат сегмента (многократно превзошел прошлогодний показатель, составив 298 млн руб. Существенный рост доходов (+26,9%) и прибыли (+18,5%) показал портовый дивизион, продолжающий наращивать свой грузооборот. Рентабельность сократилась на 3,4 п.п. до 47,4%, что можно объяснить снижением темпов грузооборота контейнерных перевалок, отличающихся более высокой рентабельностью. Выручка линейно-логистического дивизиона составила 17,9 млрд руб. (+11,6%) вследствие увеличения объемов интермодальных и каботажных перевозок. Операционные доходы сегмента подскочили в 2,4 раза до 1,2 млрд руб. Некогда внушительный по объемам выручки сегмент бункеровки ныне является самым небольшим по вкладу в финансовые показатели группы: сейчас работа дивизиона преимущественно сосредоточена на бункеровке собственного флота. В результате увеличения объемов операций выручка от бункеровки выросла почти в два раза до 750 млн руб. Единственным сегментом, показавшим снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на треть до 4,2 млрд руб. Операционный результат сегмента снизился на 10,3% до 1,9 млрд руб. В итоге прибыль от операционной деятельности выросла почти на четверть, составив 6,2 млрд руб. В блоке финансовых статей отметим отрицательные курсовые разницы в размере 2,1 млрд руб. против положительных 1,7 млрд руб. годом ранее. Доля в прибыли дочерних компаний драматически сократилась после продажи компанией своего пакета 25,1% в ПАО «Трансконтейнер» в прошлом году. В результате ДМВП зафиксировал чистый убыток в размере 1,4 млрд руб. против прибыли 2,7 млрд руб. годом ранее. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. См. Таблицу: https://bf.arsagera.ru/dalnevostochnoe_morskoe_... В таблице мы не приводом прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала. На данный момент акции компании торгуются с P/E 2019 около 3,5 и пока не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|