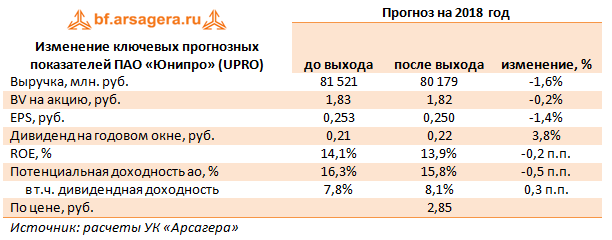

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Выручка компании сократилась на 1,7% - до 20.3 млрд руб. Основным фактором снижения явилось сокращение объема генерации на электростанциях компании в связи с увеличением конкуренции, а также по причине проведения плановых ремонтных работ на Сургутской ГРЭС-2. При этом негативный эффект от снижения выработки был нивелирован позитивным фактором от роста платы за мощность в результате пересмотра цен ДПМ для энергоблоков ПГУ Сургутской ГРЭС-2.

Операционные расходы уменьшились на 4,9% - до 14,3 млрд руб., в том числе, за счет снижения расходов по ремонтно-восстановительным работам на энергоблоке №3 Березовской ГРЭС. В результате операционная прибыль компании выросла на 8,6%, составив 6,1 млрд руб.

Чистые финансовые доходы увеличились в 3,4 раза, что связано с более высокой доходностью финансовых вложений. В итоге чистая прибыль Юнипро составила 5,1 млрд руб.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

Акции компании обращаются с P/E 2018 – 11,5 и P/BV 2018 - 1,5 и в число наших приоритетов не входят.

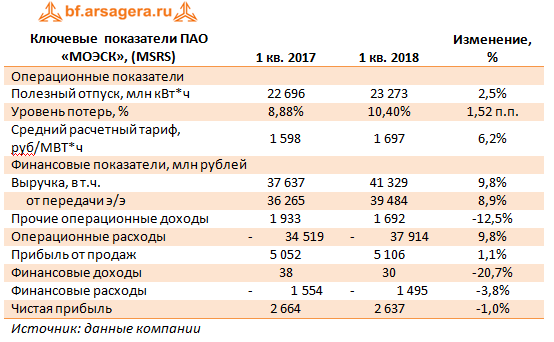

Компания МОЭСК раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании прибавила 9,8%, составив 41,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 8,9% на фоне увеличения полезного отпуска электроэнергии на 2,5% и среднего расчетного тарифа на 6,2%. Величина прочих операционных доходов сократилась на 12,5% вследствие уменьшения доходов от выявленного бездоговорного потребления электроэнергии.

Операционные расходы выросли аналогичными темпами, составив 37,9 млрд руб. Основными драйверами роста выступили затраты на электроэнергию для компенсации технологических потерь (+31,3%), сырье и материалы (+42,3%), а также резервы под обесценение дебиторской задолженности в размере 551 млн руб. (рост более чем в 5 раз). В итоге операционная прибыль МОЭСКа выросла на 1,1% – до 5,1 млрд руб.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы остались на уровне 1,5 млрд руб. (-3,8%) на фоне уменьшения стоимости обслуживания долга, составившего на конец отчетного периода 91,0 млрд руб. В итоге чистая прибыль компании снизилась на 1,0% до 2,6 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,03163 руб. на акцию, распределив, таким образом, половину заработанной чистой прибыли по МСФО.

По итогам внесения фактических данных, мы повысили наши ожидания по размеру дивидендов на годовом окне. В то же время на последующие годы мы пока моделируем выплату 25% чистой прибыли по МСФО в качестве дивидендов. В результате внесенных изменений итоговая потенциальная доходность несколько возросла.

Акции компании обращаются с P/E 2018 – 4 и P/BV 2018 около 0,2 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона».

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за первые три месяца 2018 года.

Отчетность за первый квартал текущего года отразила снижение финансовых показателей (выручка сократилась на 3,4% до 3,3 млрд руб.; операционная прибыль – на 39,2% до 662 млн руб.). К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием признания выручки по выполняемым контрактам. Напомним, что выручка у оборонных компаний в течение года формируется неравномерно.

Обратимся к блоку финансовых статей. Компания заработала 45,6 млн руб. в качестве процентов по вкладам (сокращение в 6,6 раз), при этом процентные выплаты составили 31,9 млн руб. (-5,5%) Отрицательное сальдо прочих доходов/расходов составило 176 млн руб. против положительного значения 221 млн руб. В итоге чистая прибыль снизилась в 3 раза до 418 млн руб.

Отметим также сокращение долга завода, с 1,1 млрд руб. до 202 млн руб. (непонятно, зачем вообще компания пользовалась заемными средствами), а также денежные остатки в размере 10,2 млрд руб. В результате чистая денежная позиция предприятия составила 10 млрд руб.

Мы не вносили существенных изменений в наши прогнозы финансовых показателей. Мы ожидаем, что выручка и чистая прибыль завода в будущем будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе и развитие направления гражданской продукции.

Добавим, что Совет директоров дал рекомендацию по дивидендам: на одну обыкновенную акцию будет выплачено 900,50 руб., что хотя и выглядит внушительно, но все равно не дотягивает до ориентиров Росимущества по выплатам от чистой прибыли (на обыкновенные акции будет направлено всего 10,6 % от чистой прибыли компании). Более значительным выглядит рекомендованный Советом директоров дивиденд по привилегированным акциям – 4 718,55 руб. на акцию (по уставу компания направляет на них 10% чистой прибыли).

Исходя из среднего значения между ценами покупки и продажи в системе RTS Board (для ао 14 тыс. руб. и ап 30 тыс. руб.), капитализация завода составляет 14,1 млрд руб., а мультипликатор P/BV – около 0,3. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

Итоги 1 квартала 2018 года: отсутствие прочих расходов привело к чистой прибыли

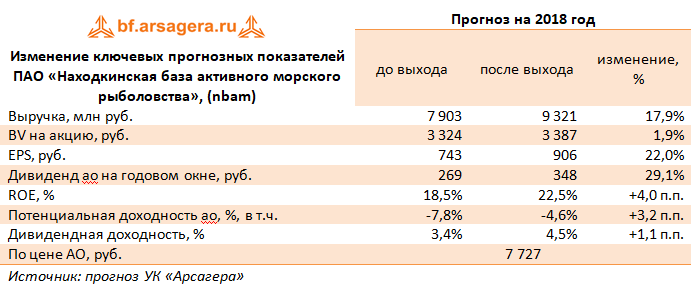

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за первые три месяца 2018 года.

Выручка компании составила 2,5 млрд руб. (-6,1%). К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции.

Себестоимость при этом выросла на 14,2%, составив 1,6 млрд руб. Коммерческие и управленческие расходы снизились на 8,3% до 253 млн руб. В итоге операционная прибыль показала падение на треть, составив 660 млн руб.

На контрасте прошлого года по прочим расходам, когда были отражены убытки от погашением собственных акций (888 млн руб.) и начисления резервов по сомнительным долгам (227 млн руб.) – отрицательное сальдо прочих доходов и расходов изменилось с 1 млрд руб. до 66 млн руб. В итоге чистая прибыль компании составила 429 млн руб. против убытка 209 млн руб., полученных годом ранее.

Вышедшая отчетность оказалась лучше наших ожиданий в части операционной прибыли, вследствие чего мы несколько повысили прогноз финансовых результатов на ближайший год, с учетом ориентиров, предоставленных самой компаний (план добычи на 2018 г. равен 193,3 млн тонн биоресурсов).

Дивидендные выплаты по итогам 2017 г. оказались в большем размере, чем мы ожидали. Отметим, что Совет директоров рекомендовал выплатить 88,89 руб. на одну привилегированную акцию и 347,76 руб. на одну обыкновенную акцию, что соответствует почти 125% чистой прибыли по итогам 2017 г. В своей модели мы и далее придерживаемся прогнозного коэффициента дивидендных выплат равного 100%.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2018 около 11 и P/BV 2018 2,3. На данный момент акции эмитента в число наших приоритетов не входят.

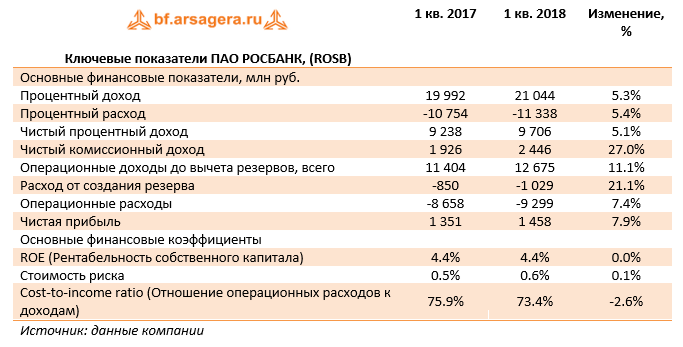

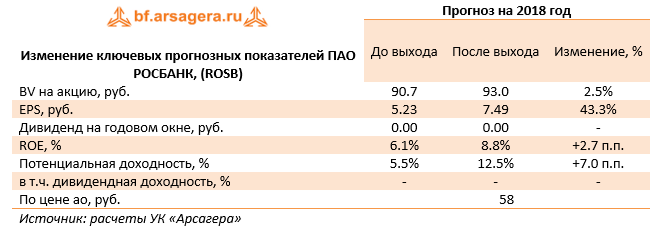

Росбанк опубликовал консолидированную финансовую отчетность по итогам первого квартала 2018 года.

Процентные доходы банка составили 21 млрд руб., продемонстрировав рост на 5.3%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 11.3 млрд руб., показав увеличение на 5.4% на фоне увеличения привлеченных депозитов за счет корпоративных клиентов.

В итоге чистые процентные доходы составили 9.7 млрд руб., показав рост на 5.1%.

Среди прочих статей отметим увеличение чистых комиссионных доходов до 2.45 млрд руб. (+27%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+60%) вследствие активизации розничного кредитования. В итоге чистые операционные доходы показали рост на 11.1%, составив 12.7 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 1.03 млрд руб., увеличившись по сравнению с прошлым годом (0.85 млрд руб.). При этом Банк констатирует стабильность качества кредитного корпоративного портфеля.

Операционные расходы выросли на 7.4% до 9.3 млрд руб., а соотношение C/I ratio снизилось с 75.9% до 73.4%.

В итоге Росбанк улучшил свой финансовый результат, заработав чистую прибыль в размере 1.5 млрд руб.

По линии балансовых показателей отметим рост кредитного портфеля на 6.9%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (+9%). Размер клиентских остатков показал рост на 25%, составив 585 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 116.6%.

Отчетность Росбанка вышла несколько лучше наших ожиданий. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, увеличив оценку будущих ставок по выдаваемым кредитам. Потенциальная доходность акций вросла.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов.

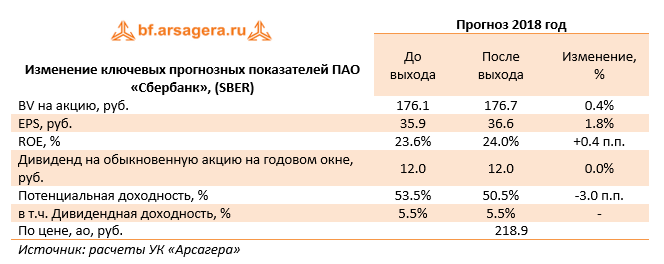

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Процентные доходы банка увеличились на 1.7% до 575.1 млрд руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам.

Процентные расходы с учетом расходов на страхование вкладов показали сокращение (-7.9%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 358.6 млрд руб., прибавив 6.5% относительно аналогичного периода прошлого года.

Чистый комиссионный доход увеличился на 21.4%, составив 101.5 млрд руб. во многом за счет доходов от операций с банковскими картами (+33.3%). Помимо этого отметим, сокращение доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости и отсутствие убытков от иностранной валюты и производных финансовых инструментов.

В отчетном периоде Сбербанк начислил резервы в размере 49.1 млрд. руб. (-27.2%), снизив стоимость риска на 0.4 п.п. Кроме того, были созданы прочие резервы в размере 7.4 млрд рублей. В итоге операционные доходы выросли на 18.8% - до 421.8 млрд руб.

Операционные расходы продемонстрировали увеличение на 7% - до 157.4 млрд руб. При этом расходы на содержание персонала увеличились на 8.7% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 3%). В результате значение коэффициента C/I ratio сократилось на 1.1 п.п. до 33.6%.

В итоге чистая прибыль банка составила 212 млрд руб., что на 26.3% выше прошлогоднего результата.

По линии балансовых показателей отметим рост кредитного портфеля на 10.6% до 20.1 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0.5 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 178.1%. Коэффициент достаточности базового капитала 1-го уровня за год снизился на 100 базисных пунктов до 12.2%. Коэффициент достаточности общего капитала (Базель III) снизился на 390 базисных пунктов до 12.7%.

Отчетность банка вышла в целом в соответствии с нашими ожиданиями. По итогам внесения мы незначительно понизили оценку чистых процентных доходов после 2018 года, что привело к небольшому снижению потенциальной доходности акций.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2018 1.2 и P/E 2018 около 6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

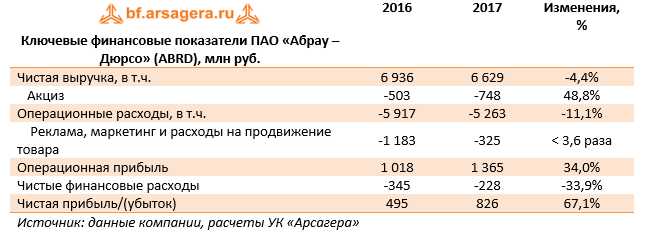

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО 2017 год.

Выручка компании снизилась на 4,4%, составив 6,6 млрд руб. Стоит упомянуть о росте общего объема акциза в 1,5 раза, с 1 января 2017 года произошло повышение сборов на игристые вина, произведенные из иностранного виноматериала (это примерно 70% продукции Абрау Дюрсо). К сожалению, компания в данной отчетности не раскрывает операционных итогов, но как ранее заявляла пресс-служба компании, по итогам года удалось добиться рекордного объема продаж игристого вина – более 30 млн бутылок (+14%), что составляет 23% от всего российского рынка игристых вин и шампанского. Дополнительным негативом стало вступление в силу измененного «Закона о торговле», который ограничил размер вознаграждений торговым сетям. В результате компания снизила цены на свою продукцию для ритейлеров, но параллельно были снижены и маркетинговые коммерческие расходы (в 3,6 раза!), что нашло свое отражение в снижении операционных расходов на 11,1% до 5,2 млрд руб. В результате операционная прибыль увеличилась на треть, составив 1,4 млрд руб.

В блоке финансовых статей положительным моментом стало сокращение финансовых расходов с 378 до 252 млн руб. вместе с увеличением финансовых доходов с 7 до 24 млн руб. В отчетном периоде долговая нагрузка выросла с 2,5 до 3,2 млрд руб., в середине года общий долг снижался до 2,2 млрд руб. В итоге чистая прибыль выросла на 67,1% – до 826 млн руб.

Отметим, что в планах компании достичь в ближайшие годы объема продаж в 34 млн бутылок. Также стоит добавить, что Абрау-Дюрсо не исключает выхода на новые сегменты рынка напитков (соки, крафтовое пиво, крепкие спиртные напитки). Сейчас у компании уже есть продукция, не относящаяся к игристому вину, — недавно компания объявила о запуске собственной марки питьевой бутилированной воды. На наш взгляд, дальнейший рост финансовых показателей будет зависеть как от грамотного управления финансовыми ресурсами, так и от продуманной маркетинговой политики.

После выхода отчетности мы незначительно пересмотрели наш прогноз по выручке в сторону понижения вследствие предполагаемого снижения цен реализации, а по чистой прибыли из-за роста акциза. Кроме того, неожиданностью стала рекомендация по выплате дивидендов за 2017 год со стороны Совета директоров компании (особенно после проведения в 2016 году дополнительной эмиссии акций ниже рыночных цен) в размере 2,86 руб. на акцию; в дальнейшем мы учли выплату дивидендов исходя из нормы выплаты – треть от чистой прибыли.

По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2018 порядка 2 и P/E 2018 около 17, и в число наших приоритетов не входят.

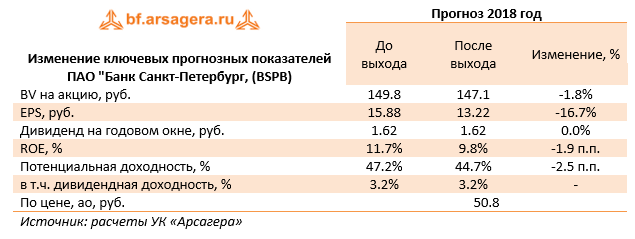

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

По итогам отчетного периода чистый процентный доход банка увеличился на 13.5% до 5.05 млрд руб.

При этом процентные доходы снизились на 9.5% вследствие падения доходов от кредитов и авансов клиентам (-11%) на фоне уменьшения процентных ставок. Процентные расходы снизились почти на четверть – до 5.6 млрд рублей вследствие удешевления стоимости привлечения клиентских средств. Чистая процентная маржа банка за год выросла на 0.3 п.п. – до 3.6%. Чистый комиссионный доход вырос на 18.5% до 1.4 млрд руб., главным образом, за счет увеличения доходов от проведения расчетов с пластиковыми картами (+25.6%).

Доходы от операций на финансовых рынках составили 0.4 млрд руб. (-72%): в отчетном периоде Банк отразил гораздо меньшие доходы от операций с иностранной валютой (343 млн рублей против 3.2 млрд рублей), что было частично компенсировано прибылью от производных финансовых инструментов в 98 млн рублей против убытка в 1.6 млрд рублей годом ранее. В итоге операционные доходы до вычета резервов сократились на 2.5% до 7.1 млрд. руб.

В отчетном периоде отчисления в резервы снизились на 33.4% до 1.77 млрд руб. вследствие снижения стоимости риска до 2%.

Операционные расходы выросли на 9.9%, достигнув 3 млрд руб., а их отношение к общим доходам выросло на 3.9 п.п. – до 41.7% - на фоне увеличившихся затрат на персонал. В итоге банк смог заработать 1.8 млрд руб. чистой прибыли (+25.1%)

По линии балансовых показателей отметим сокращение кредитного портфеля (-0.5%). При этом снижение корпоративного кредитного портфеля на 6.4% до 268.1 млрд руб. было компенсировано увеличением объемов розничного кредитования (+27.1%), в т.ч. ростом объемов ипотечного кредитования (+ 26.1%), потребительского кредитования (+45.8%), автокредитов (+35%).

Объем клиентских средств прибавил 7.7% вследствие увеличения розничных депозитов. Как следствие, показатель отношения кредитного портфеля к средствам клиентов снизился на 8.1 п.п., составив 97.8%. Собственные средства банка за год выросли на 12.3%, в том числе, за счет проведенной допэмиссии акций (подробно эта операция освещалась в наших предыдущих постах). Это позволило банку увеличить достаточность капитала первого уровня до 12.1%.

Отчетность вышла в целом соответствии с нашими ожиданиями. Мы считаем, что банку вполне по силам выполнить собственные прогнозы на текущий год в части стоимости риска (2,2%). По итогам внесения фактических данных мы понизили оценку доходов от операций на финансовом рынке, компенсировав это увеличением будущих комиссионных доходов. Тем не менее потенциальная доходность акций снизилась.

Основной проблемой банка остается отсутствие разумной модели управления акционерным капиталом: в течение года были использованы прямо противоречащие друг другу корпоративные процедуры (допэмиссия акций и выплата дивидендов).

Низкая оценка обыкновенных акций (P/BV около 0,4) вкупе с растущим ROE позволяют акциям оставаться в числе наших приоритетов в финансовом секторе.

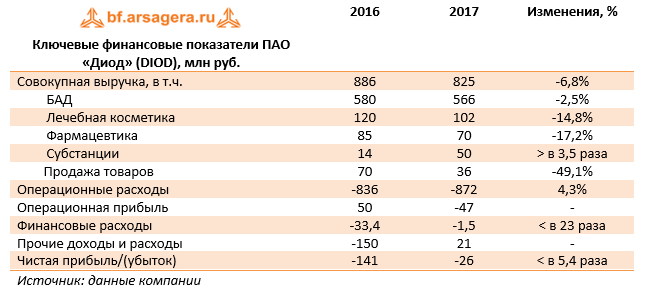

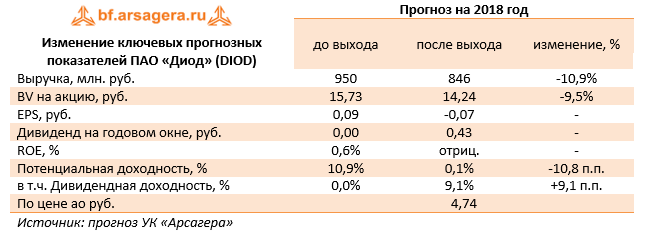

Компания ДИОД раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании снизилась на 6,8%, составив 825 млн руб. Произошло падение продаж по всем направлениям, кроме продаж сегмента «Субстанции», которые выросли в 3,5 раза до 50 млн руб.

Операционные расходы возросли на 4,3% до 872 млн руб. Причиной такой динамики стал почти двукратный скачок коммерческих расходов до 313 млн руб., основное увеличение по которым было достигнуто за счет роста расходов на рекламу (с 66 млн руб. до 219 млн руб.) Административные расходы сократились на 20% до 150 млн руб. за счет урезания статей расходов «Оплата труда и страховые взносы» (с 128 млн руб. до 107 млн руб.) и «Услуги сторонних организаций» (с 41 млн руб. до 30 млн руб.). Себестоимость сократилась на 15,7% до 409 млн руб. В результате компания получила операционный убыток 47 млн руб. против прибыли 50 млн руб. годом ранее.

Напомним, что к концу 2015 г. ДИОД практически полностью погасил свой долг, однако с конца 2016 года он вновь стал расти и на конец отчетного периода составила 139 млн руб. Процентные расходы составили 23 млн руб. Кроме того, у компании появились выданные займы, по которым, в свою очередь, были получены проценты в размере 14 млн руб. В отчетном периоде были получен доход по договору цессии (2 млн руб.), а также доход от дисконтирования долгосрочной дебиторской задолженности, что в итоге привело к сокращению чистых финансовых расходов в 23 раза до 1,5 млн руб.

Стоит отметить, что блок статей прочие доходы и прочие расходы оказал существенное влияние на итоговый результат. В отчетном периоде были получены значительные доходы от продажи доли в дочерней компании, а также произведено восстановление обесценения запасов против прошлогоднего убытка от исключения дочерней компании. Тем самым, сальдо прочих доходов и расходов перешло из отрицательной области в положительную. В итоге компании удалось сократить чистый убыток со 141 млн руб. до 26 млн руб., но не выйти в прибыль.

Вышедшая отчетность оказалась хуже наших ожиданий. Огорчает отрицательная динамика доходов по ключевым направлениям – «БАДы» и «Лечебная косметика». Мы пересмотрели наш прогноз по выручке и чистой прибыли на текущий и последующие годы с учетом существующих тенденций. В ближайшие 3 года мы ожидаем результат немного ниже нуля по стандартам МСФО.

Несмотря на убыточный характер деятельности, компания продолжает выплату дивидендов своим акционерам. По итогам 2016 года ДИОД уже выплатил 39 млн руб. в виде дивидендов (или 43 коп. на акцию), аналогичная рекомендация Совета директоров была вынесена и по итогам 2017 года. Размер нераспределенной прибыли (около 1,5 млрд руб. по РСБУ на конец 2017 года) позволяет производить дивидендные выплаты.

В настоящий момент акции компании торгуются с P/BV 2018 около 0,3 и в число наших приоритетов не входят.

Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Согласно вышедшим данным, выручка компании увеличилась на 9,0% - до 19,5 млрд руб. Драйвером роста выступили доходы от передачи электроэнергии, выросшие на 15,3% 18,1 млрд руб. Это произошло на фоне роста полезного отпуска электроэнергии на 7,4% (за счет включения в объем полезного отпуска потребителей по бывшей зоне деятельности АО «СПб ЭС») и положительной динамики среднего расчетного тарифа (+7,3%).

Снижение выручки от оказания услуг по технологическому присоединению было вызвано тем, что в 1 квартале 2017 года завершались работы и проводилась выдача актов технологического присоединения по факту готовности энергопринимающих устройств заявителей по обязательствам, выполненным со стороны ПАО «Ленэнерго» в 4 квартале 2016 года, в рамках программы исполнения накопленных обязательств.

Снижение выручки от прочей деятельности связано с изменениями с 01.04.2017 перечня объектов, обслуживаемых в рамках договоров оперативно-эксплуатационного обслуживания электросетевого имущества.

Операционные расходы выросли всего на 4,3%, достигнув 15,9 млрд руб. Среди них отметим рост расходов на покупную электроэнергию для собственных нужд (+41,6%), затраты по передаче электроэнергии (+9,1%), на приобретение электроэнергии для компенсации потерь (+15,0%).

В итоге операционная прибыль выросла более чем на треть - до 3,6 млрд руб.

Финансовые доходы компании сократились до 141 млн руб. - на фоне снижения свободных денежных средств на счетах компании. Финансовые расходы также продемонстрировали снижение почти на 20%, составив 680 млн руб. на фоне сокращения стоимости обслуживания долга. В итоге чистая прибыль Ленэнерго показала рост на 6,4%, составив 2,5 млрд руб.

Дополнительно отметим, что Совет директоров компании лишь со второй попытки смог корректно сформулировать рекомендации собранию акционеров по дивидендным выплатам: 0,1366 руб. на обыкновенную акцию и 13,4682 руб. на привилегированную. В общей сложности среди акционеров будет распределено почти 30% заработанной обществом чистой прибыли по МСФО, из них более половины получат владельцы привилегированных акций, чья доля в уставном капитале компании составляет чуть больше двух процентов.

По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых результатов Ленэнерго на текущий год, скорректировав в сторону увеличения объем полезного отпуска.

Обыкновенные акции компании обращаются с P/E 2018 5,1 и P/BV 2018 около 0,3 и не входят в число наших приоритетов.