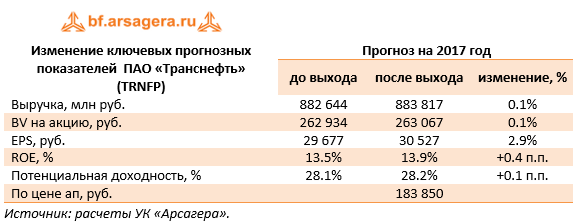

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Совокупная выручка компании выросла на 4.6%, составив 657.8 млрд руб. Доходы от реализации нефти выросли на 3.1%, составив 107.1 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай. Рост выручки от транспортировки нефти (+3.3%) и нефтепродуктов (+2.5%) связан с изменением тарифов.

Операционные расходы компании выросли на 7.5%, составив 454.8 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+11.2%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1.3% в 2016 году до 1.6% в 2017 году. Рост расходов на электроэнергию (+8.3%) обусловлен увеличением тарифов естественных монополий на мощность и потребляемую электроэнергию, а также положительной динамикой объемов приобретения покупной мощности в связи с вводом в эксплуатацию объектов магистральных нефтепроводов Заполярье-Пурпе, Куюмба-Тайшет. Рост расходов на материалы (+18%) и поддержание надлежащего состояния трубопроводной сети (+13.6%) был связан с увеличением затрат на капитальный и текущий ремонт. Расходы на оплату труда, страховые взносы и социальные расходы, по сравнению с аналогичным показателем прошлого года, изменились незначительно (+0.4%).

Чистые финансовые расходы составили 14.4 млрд руб. против 11.7 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительных курсовых разниц с 34 млрд руб. до 7.8 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Снижение процентных расходов с 25.9 до 22.2 млрд руб. (-14.3%) произошло на фоне сокращения долгового бремени с 748 до 696 млрд руб. Компания форсирует выплату долга перед Банком развития Китая.

Свой вклад в итоговый финансовый результат внесли и доходы от зависимых и совместно контролируемых компаний, составившие в отчетном периоде 14.8 млрд руб. (-15,9%). По итогам первого полугодия текущего года размер данной статьи дохода был равен 9.5 млрд руб. Причиной такого роста явилось получение прибыли в третьем квартале от вложений в закрытый комбинированный паевой инвестиционный фонд «Газпромбанк - Финансовый», в результате чего показатель прибыли по данной статье с начала года составил 14.4 млрд руб. Так как основным активом данного ЗПИФа являются привилегированные акции Транснефти, которые выросли с момента сделки в марте со 153.7 тысяч рублей до 177.4 тыс. рублей, то данное увеличение доходов является вполне объяснимым. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций. Остальные доходы от зависимых компаний, главным образом, представляют собой доходы от доли владения в НМТП.

Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам полугодия равен положительному значению 7.8 млрд руб. против отрицательного 1.5 млрд руб. годом ранее.

В итоге чистая прибыль компании снизилась на 8.6%, составив 166.9 млрд руб.

Отчетность вышла в рамках наших ожиданий. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2017 порядка 6 и P/BV 2017 около 0.7 и в число наших приоритетов не входят.

Трансконтейнер раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Согласно вышедшим данным выручка компании составила 48.7 млрд руб., увеличившись на 30.1%. Существенный импульс выручке придали доходы от интегрированных экспедиторских и логистических услуг, составившие 41 млрд рублей (+49.3%).

Сегмент железнодорожных контейнерных перевозок продолжил демонстрировать снижение доходов. Выручка по данному направлению составила 2 млрд руб., сократившись на 34.8% за счет снижения среднего тарифа на перевозку на 47%. При этом объем доходных перевозок (без учета порожних контейнеров) возрос на 22.7% до 1 057 тыс. ДФЭ. В сегменте терминального обслуживания рост объемов переработки контейнеров на терминалах на 7.1% и увеличение среднего тарифа на 29.2% предопределили повышение выручки на 38.4% до 2.6 млрд руб.

Операционные расходы компании росли меньшими темпами, увеличившись на 23.1% до 42.5 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 31.2% до 27.8 млрд руб. Рост расходов на услуги по перевозке и обработке грузов на 12.9% до 4.9 млрд руб. был обусловлен некоторым увеличением порожних пробегов платформ. В итоге операционная прибыль компании выросла в 2.1 раза до 6.2 млрд руб.

Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась почти в 2 раза до 5.2 млрд руб.

Отчетность вышла несколько лучше наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону увеличения.

Напомним, что в ближайшее время у компании должен смениться мажоритарный акционер. Правительство в своем отчете президенту говорит о планах продажи 50% и 2 акций компании, принадлежащих РЖД, в апреле 2018 года. Инвестиционная привлекательность акций также будет определяться и ценой, по которой указанный пакет будет реализован. В настоящее время акции компании торгуются с P/E 2017 порядка 9 и P/BV 2017 около 1.5 и не входят в число наших приоритетов.

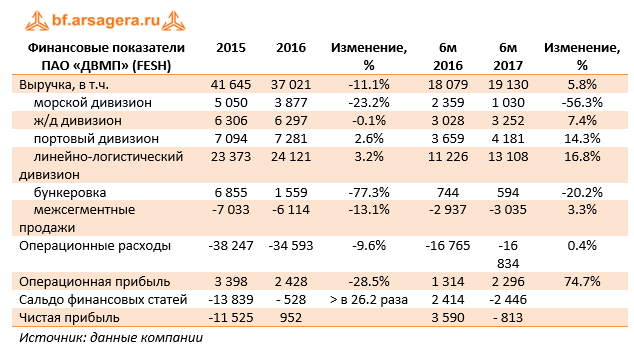

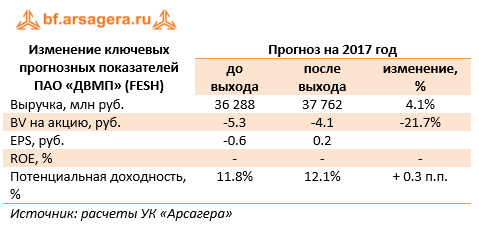

Группа ДВМП раскрыла финансовые результаты по МСФО за шесть месяцев 2017 года и за 12 месяцев 2016 года. FEНапомним, что публикация отчетности за прошлый год откладывалась до момента согласования основных параметров реструктуризации задолженности по еврооблигациям. Осенью компании удалось договориться о достижении соглашения условий реструктуризации с 75% держателей евробондов, а схема была утверждена Высшим судом юстиции Англии и Уэльса. Для выкупа облигаций ДВМП привлечет кредит у ВТБ на общую сумму до $680 млн. Последствием этих корпоративных процедур стало появление определенности и возобновление публикации финансовых отчетов.

В первой части нашего информационного сообщения обратимся к анализу результатов за 2016 год. Выручка компании снизилась на 11.1% - до 37 млрд рублей. Основной причиной такой динамики стало драматическое снижение выручки от бункеровки, связанное с решением компании пересмотреть модель работы дивизиона. Доходы морского дивизиона упали на 23% до 3.9 млрд руб. вследствие низких фрахтовых ставок. Железнодорожный дивизион показал близкую к нулевой динамику выручки на фоне роста вагоноотправок в крытых вагонах более чем на треть и симметричного падения контейнерных перевозок.

Доходы линейно-логистического дивизиона выросли на 3.2% и составили 24.1 млрд руб.; подобная динамика стала следствием комбинации ряда факторов, среди которых – падение объема международных морских перевозок (-16.7%), сокращение интермодальных перевозок (-8.3%) и двузначный рост среднего тарифа.

Скромную положительную динамику по выручке (+2.6%) продемонстрировал портовый дивизион, потерявший чуть более 1% выручки в рублевом выражении за счет увеличения объемов перевалки генеральных и неконтейнерных грузов (+21.8%).

Операционные расходы снизились на 9.6% и составили 34.6 млрд руб. Основная причина снижения – существенное уменьшение затрат на приобретение нефтепродуктов, связанное с реструктуризацией сегмента бункеровки. Помимо этого, компания сократила рейсовые и эксплуатационные расходы (-54.2%), а также увеличила расходы по самой внушительной статье затрат – «железнодорожный тариф, транспортные услуги» - на 6.5%.

В итоге компания показала операционную прибыль в размере 2.4 млрд рублей (-28.5%).

Финансовые расходы сократились более чем в 26.2 раза, что связано как с эффектом высокой базы (признание обесценения займа связанно стороне в 2015 году), так и разовыми доходами в 7 млрд рублей 2016 году от погашения облигаций. В итоге чистая прибыль компании составила 952 млн рублей.

Далее обратимся к результатам компании за первые шесть месяцев 2017 года.

Выручка выросла на 5.8% - до 19.1 млрд рублей – при том, что доходы от бункеровки продолжили снижение. Морской дивизион продемонстрировал падение выручки более чем в 2 раза – до 1 млрд рублей - на фоне продолжающегося снижения фрахтовых ставок. Выручка железнодорожного сегмента выросла на 7.4% благодаря 20%-му увеличению вагоноотправок.

Доходы линейно-логистического дивизиона показали рост почти на 17%, составив 13.1 млрд рублей, на фоне почти 50%-го увеличения интермодальных перевозок и почти 20%-ой положительной динамики международных перевозок. Выручка портового дивизиона прибавила более 14%, достигнув 4.2 млрд рублей: перевалка контейнеров выросла более чем на 40%, а генеральных грузов – на 24%.

Операционные расходы почти не изменились и составили 16.8 млрд рублей. Компания более чем на 20% снизила амортизационные отчисления и сократила затраты на персонал на 8%. В итоге операционная прибыль увеличилась почти на три четверти и достигла 2.3 млрд рублей.

Отрицательное сальдо финансовых статей составило 2.4 млрд рублей против положительного сальдо в 2.4 млрд рублей годом ранее, на которое повлиял упоминавшийся разовый доход. В итоге чистый убыток ДВМП за первое полугодие 2017 года составил 813 млн рублей.

В целом отчетность компании вышла несколько выше наших ожиданий, что привело к пересмотру итогового финансового результата на текущий и будущие годы в сторону повышения.

В настоящий момент отрицательные чистые активы на акцию в настоящий момент превышают 4 рубля. Согласно нашей модели, собственный капитал компании сможет органически выйти в положительную зону в 2022 году. Акции компании в число наших приоритетов не входят.

Достаточно жесткое государственное и внутриотраслевое регулирование авиационной отрасли, которое накладывает существенные ограничения на деятельность авиакомпаний. Работа авиапредприятий регулируется законодательными актами, причем не только российскими, но и международными соглашениями.

Крупные компании имеют прямые контракты с поставщиками топлива

Рост цен на топливо

Европейский суд высказался в поддержку директивы ЕС, согласно которой авиакомпании, совершающие полеты в страны Евросоюза, должны будут оплачивать квоты за выброс парниковых газов.

Вступление в ВТО - не ожидается значительного влияния. Сомнительно, что зарубежные власти позволят российским самолетам совершать внутренние перелеты в их странах. Поэтому российские власти также не дадут доступ иностранным авиакомпаниям к внутренним маршрутам.

Рынок авиационных работ Российской Федерации формируется исходя из спроса нефтегазового и энергетического комплекса, предприятий лесной промышленности, авиационной охраны лесов, мониторинга трубопроводов, потребности частных предприятий, представляющих практически все секторы экономики, а также больниц, муниципалитетов, министерств и др. учреждений.

Высокие цены на энергоресурсы и топливо, стимулируют инвестиции в поиск и разработку новых месторождений, в том числе и в удаленных и труднодоступных уголках мира. К тому же развитие морской нефтедобычи, удаление платформ от береговой черты потребует освоения новых вертолетных перевозок над морем, причем будут востребованы дешевые услуги, неприхотливые вертолетчики и вертолеты.

Растет потребность в вертолетах со стороны различных государственных структур. Вертолеты отлично зарекомендовали себя в решении задач по устранению последствий стихийных бедствий и чрезвычайных происшествий, медицине катастроф.

Российские вертолетные операторы ориентированы в основном на добывающий сектор. На рынке авиационных работ в России "ЮТэйр" является бесспорным лидером, конкурентами можно назвать авиакомпании "Ямал" и "Газпромавиа".

По нашему мнению, в этой отрасли довольно интересной с точки зрения потенциальной доходности является Авиакомпания Ю Тэйр .

Финансовые показатели по другим эмитентам этой отрасли можно посмотреть на данной странице