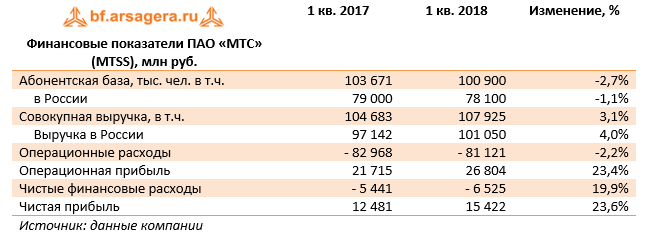

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании с учетом применения новых стандартов МСФО выросла на 3,1% до 107,9 млрд руб. Такая динамика была обусловлена хорошими результатами, полученными в России, вследствие улучшения ценовой конъюнктуры в сегменте услуг передачи данных и растущего пользования услугами связи. Это предопределило рост выручки от мобильных услуг связи на 3,7% до 74,3 млрд руб. Фиксированный бизнес МТС продолжил рост в розничных сегментах ШПД и платного телевидения, однако сокращение выручки в сегменте B2B повлияло на совокупный показатель выручки, который продемонстрировал снижение на 0,8 процента до 15,1 млрд руб. Продажи телефонов и оборудования выросли на 15,6% до 13,1 млрд руб.

Зарубежный сегмент в целом также показал неплохую динамику, однако его доля в общей выручке МТС сократилась вследствие приостановки работы в Туркменистане и укрепления рубля в отчетном периоде.

Операционные расходы компании сократились на 2,2% до 81,1 млрд руб., что привело к росту операционной прибыли почти на четверть до 26,8 млрд руб. Увеличение рентабельности основной деятельности было вызвано ростом потребления интернет- сервисов и других высокомаржинальных услуг, а также оптимизацией затрат.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 1,2 млрд руб. доходов. Долговая нагрузка по итогам квартала увеличилась почти на треть, составив 441,9 млрд руб., главным образом, за счет роста лизинговых обязательств из-за применения новых стандартов МСФО. Расходы по процентам составили 9,6 млрд руб., а положительные курсовые разницы принесли 404 млн руб. дохода: 15% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на 23,6%, составив 15,4 млрд руб.

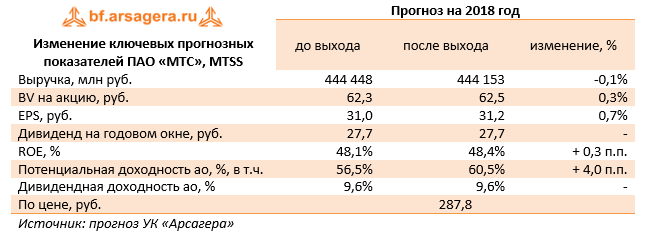

Отчетность вышла несколько лучше наших ожиданий, прежде всего, в части повышения уровня операционной рентабельности. По ее итогам мы внесли соответствующие изменения в модель компании. Добавим, что в ближайшее время мы уточним методику расчета требуемой доходности по акциям российских компаний, что потенциально может изменить довольно высокий уровень потенциальной доходности акций МТС.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций. В отчетном периоде объем выкупа акций составил 7,3 млрд руб. (25,4 млн акций). План выкупа на сумму 30 млрд руб. в течение трех лет был принят Советом директоров в апреле 2016 года в дополнение к дивидендным выплатам МТС.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2018 около 9. Принимая во внимание высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

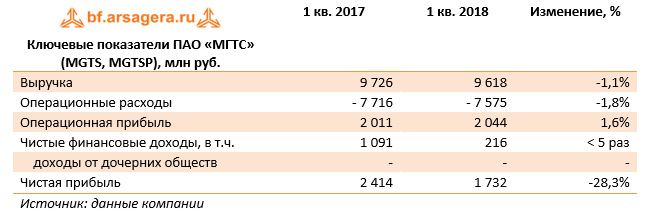

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за первые три месяца 2018 года.

Выручка компании снизилась на 1,1% - до 9,6 млрд руб. Доходы по основному направлению – услуги связи – снизились на 2,3% до 6,6 млрд руб. Что стало причинами снижения – неизвестно, поскольку в ежеквартальных отчетах МГТС такую информацию не раскрывает.

Отдельно стоит упомянуть причины, повлиявшие на структуру выручки компании в 2017 году и ставшие известными после раскрытия отчетности компании по МСФО, а также выхода отчета материнской компании МТС по форме SEC 20-F. Напомним, что совокупная выручка МГТС в 2017 году составила 38,9 млрд руб., сократившись на 1,4%. Основная статья выручки – услуги фиксированной связи населению – снизилась на 7,6% (до 11,7 млрд руб.) на фоне снижения количества абонентов и объема трафика. Стремительный рост показали доходы от предоставления услуг широкополосного доступа в Интернет физическим лицам, увеличившиеся на 13,8% – до 4,5 млрд руб., как мы предполагаем, на фоне роста ARPU. На четверть выросла выручка от цифрового телевидения (до 1,1 млрд руб.), а выручка от мобильной связи выросла на 88% – до 798 млн рублей. Динамика прочих статей была смешанная.

Операционные расходы отчетного периода снизились на 1,8% до 7,6 млрд руб. на фоне разнонаправленных изменений – значительного сокращения расходов на сырье и материалы (-37%), топливо (-26%) и арендную плату (-49%), и роста расходов на оплату труда (+10,3%) и амортизацию (+12,7%). В итоге операционная прибыль выросла на 1,6% до 2 млрд руб. Чистые финансовые доходы показали снижение в 5 раз на фоне появления расходов по финансовой аренде. Дивиденды от дочерней организации МГТС-Недвижимость в отчетном периоде не поступали. В итоге чистая прибыль компании сократилась почти на треть, составив 1,7 млрд руб.

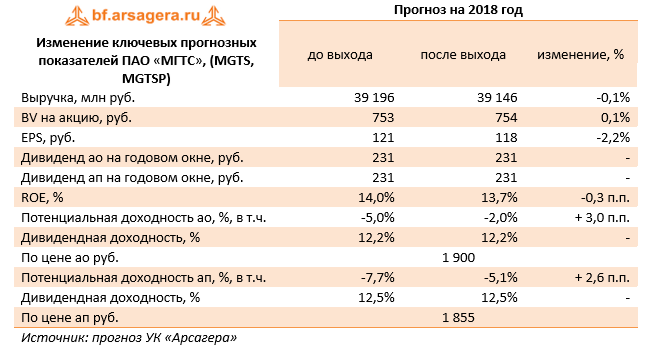

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Основным вопросом модели остается стабильность поступления значительных дивидендов от компании МГТС-Недвижимость.

Совет директоров по итогам прошедшего года рекомендовал выплатить 231 руб. на одну обыкновенную и привилегированную акцию (136% от чистой прибыли по РСБУ). В своей модели мы придерживаемся прогноза дивидендных выплат равного 100% от чистой прибыли. Таким образом, по нашим оценкам, при нахождении чистой прибыли компании в 2018-2022 гг. в диапазоне 11-12 млрд руб. ежегодный дивиденд может составлять от 118 до 130 руб. на оба типа акций. При этом, после выплаты дивидендов по итогам 2017 года у компании останутся финвложения на сумму 11 млрд руб., которые также могут быть выплачены в виде дивидендов.

В настоящий момент оба типа акций компании торгуются с P/BV2018 около 2,5 и не входят в число наших приоритетов.

Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании увеличилась на 4,4% до 8,6 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 1,7 млрд руб. (-8,2%). В сегменте услуг доступа в интернет выручка снизилась на 0,5% до 3,3 млрд руб.

Неплохую динамику показывает и другой сегмент нерегулируемых услуг – кабельное и IP-телевидение: доходы по данному направлению продемонстрировали рост до 821 млн руб. (+6%).

Развитие такого направления бизнеса, как мобильная связь начинает приносить свои плоды. Таттелеком осуществляет функции мобильного оператора под брендом «Летай». Выручка по данному дивизиону составила 471 млн руб., увеличившись более чем в 2 раза.

Затраты компании росли более высокими темпами (+6,3%), достигнув 8 млрд руб. Основной вклад в данный рост внести такие статьи, как расходы на строительно-монтажные работы (+86,4%), зарплата (+5,8%) и плата за присоединение и пропуск трафика (+17,8%). В итоге операционная прибыль компании составила 607 млн руб., продемонстрировав снижение на 15,6%.

Чистые финансовые расходы составили 206 млн руб. против 214 млн руб. годом ранее. Это связано с отсутствием значительных положительных курсовых разниц (22 млн руб. против 92 млн руб.) и сокращением процентных расходов с 316 млн руб. до 237 млн руб., главным образом, из-за удешевления долга. Обратило на себя внимание сокращение дохода в отчетности по такой строке, как «доля в результатах совместной деятельности» - прибыль по ней составила 646 тыс. руб., хотя по итогам первого полугодия была равна 31 млн руб. Данный результат происходит от 70% доли участия в ООО «Межрегиональная инфраструктурная групп», целью создания которого является строительство опор двойного назначения, антенно-мачтовых сооружений для облегчения размещения базовых станций операторами связи, а также объектов связи с высокой социальной значимостью в местах с низкой экономической окупаемостью.

В связи с изменениями в российском налоговом законодательстве в отношении переноса налоговых убытков на будущие периоды компания значительно снизила эффективную налоговую ставку в этом году. Как итог, чистая прибыль Таттелекома выросла почти на треть - до 205 млн руб.

Хорошей новостью для акционеров компании стали уже принятые на общем собрании акционеров дивиденды по итогам 2017 года – 1,9222 копейки на акцию (в 2 раза больше прошлогоднего значения), что равно 50% чистой прибыли по российским стандартам бухгалтерского учета.

Отчетность вышла в хуже наших ожиданий в части роста операционных расходов, по итогам внесения фактических данных мы отразили это в своей модели, что привело к снижению потенциальной доходности акций компании.

Акции компании обращаются с P/BV 2018 около 0,8 и в число наших приоритетов не входят.