Мегафон опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании выросла на 6,1%, составив 91,5 млрд руб., главным образом, это было обусловлено увеличением доходов Mail.ru Group на 28,4% до 15,1 млрд руб. за счет роста объемов продаж онлайн рекламы.

Выручка от мобильной связи и сопутствующих услуг снизилась на 1,5% - до 41,1 млрд руб. Это произошло на фоне сокращения абонентской базы в России на 1,4% (до 74,5 млн человек) и снижения расчетного ARPU на 0,1%.

Выручка от передачи данных прибавила 11%, составив 23,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 49,4%. При этом средняя стоимость мегабайта данных упала на четверть. Рост доходов по данному направлению компания связывает с увеличением числа абонентов инновационной тарифной линейки «Включайся!».

Доходы от услуг фиксированной связи выросли на 6,2% (до 6,5 млрд руб.). Такой рост был обусловлен как вследствие расширения портфеля услуг, так и благодаря росту клиентской базы.

Выручка от продаж телефонов и оборудования снизилась на 1,5% до 5,6 млрд руб.

Операционные расходы Мегафона прибавили 7,7%, составив 78,5 млрд руб. Такое увеличение расходов вызвано, главным образом, ростом количества сотрудников и высокими расходами на годовую премию, выплачиваемую исходя из результатов деятельности компании.

В итоге операционная прибыль компании снизилась на 2,9%, составив 13 млрд руб.

Долговая нагрузка Мегафона с начала года практически не изменилась, оставшись на уровне 262 млрд руб., а процентные расходы составили 6 млрд руб. (+1%). Существенное сокращение отрицательных курсовых разниц по валютным активам (с 1,2 млрд руб. до 16 млн руб.) значительно улучшили итоговый результат: чистая прибыль компании выросла в 1,5 раза - до 5,8 млрд руб.

Дополнительно отметим, что компания зафиксировала чистый денежный отток в размере 153 млн руб. против притока в 4,1 млрд руб. годом ранее. Такой результат связан с расчетами по торговой и прочей кредиторской задолженности, в основном, с оплатой поставщикам за товары, а также выплатой годовой премии сотрудникам компании.

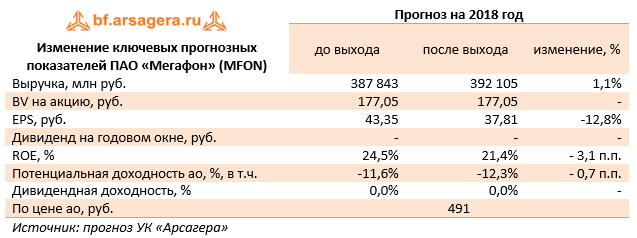

Отчетность вышла несколько хуже наших ожиданий в части операционных расходов. Дополнительным негативом для акций стал отказ компании от выплаты дивидендов по итогам 2017 года и одновременное повышение капитальных затрат с 56 млрд руб. в 2017 г. до 75-80 млрд руб. в 2018 г. В качестве обоснования для такого шага эмитент указывает на необходимость улучшения качества услуг, дальнейшее развертывание сети LTE, а также на выполнение обязательств согласно закону Яровой.

Однако по итогам 2018 года на фоне продажи непрофильных активов и накопления средств на счетах, компания может вернуться к выплате дивидендов. Напомним, что в мае 2017 года приняли новую дивидендную политику. Минимальный объем дивидендов устанавливался на уровне 70% от свободного денежного потока для акционеров группы без включения результатов Mail.ru. Цель компании – обеспечить выплаты дивидендов таким образом, чтобы соотношение чистого долга к OIBDA не превышало значение 2,0 без учета финансовых результатов Mail.Ru. На конец 1 квартала 2018 года соотношение чистого долга к OIBDA составило 1,88.

По итогам внесения фактических данных мы не стали вносить серьезных изменений в прогноз финансовых результатов.

Акции компании торгуются исходя из P/BV 2018 около 3,0 и не входят в число наших приоритетов.

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании выросла на 8,2% до 76,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+18,4%) до 8,2 млрд руб. вследствие роста абонентской базы на 5,5% и ARPU на 12,3%.

Рост выручки до 19,2 млрд рублей (+8,3%) показал сегмент ШПД за счет увеличения абонентской базы на 1,8% и ARPU на 6,4%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-10,4%) за счет сокращения как количества абонентов на 7,9%, так и размера ARPU на 2,7%. Рост доходов от предоставления дополнительных и облачных услуг, обеспеченный реализацией проектов «Видеонаблюдения», «Умный город», развитием дата-центров и облачных сервисов, за отчетный период составил 86%.

Операционные расходы Ростелекома за отчетный период выросли на 8,8% и составили 67,8 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 14,1 млрд руб. (+31,3%), главным образом, в связи с ростом затрат на присоединение и пропуск трафика, сопровождающиеся увеличением соответствующих доходов. Прочие операционные расходы показали рост на 24% до 11,6 млрд руб., из-за увеличения трат на организацию видеонаблюдения за выборами Президента РФ и поставкой оборудования. В итоге операционная прибыль выросла на 3,3%, составив 8,4 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос с 191,4 млрд руб. до 200,9 млрд руб., расходы на его обслуживание составили 4,1 млрд руб. (+10,6%). Основным фактором, повлиявшим на динамику прибыли до налогообложения, является сокращение убытков ассоциированных компаний. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 21,6% до 3,7 млрд руб.

По итогам отчетности, вышедшей в соответствии с нашими ожиданиями, мы не стали вносить существенных изменений в модель компании.

Динамика чистой прибыли Ростелекома во многом будет определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. На данный момент акции компании, обращающиеся с P/E 2018 около 10, не входят в число наших приоритетов.

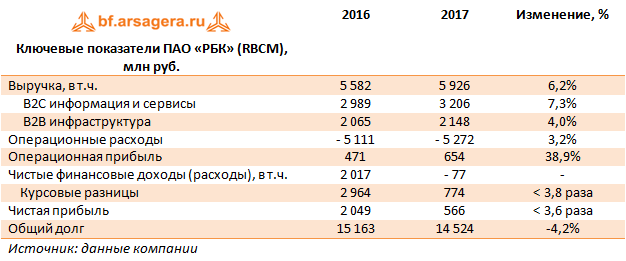

Группа РБК раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Выручка компании увеличилась на 6,2% - до 5,9 млрд руб. Доходы основного сегмента компании «B2C информация и сервисы» (включающего портал rbc.ru, телеканал, газету и журнал РБК и проч.) показали рост на 7,3% - до 3,2 млрд руб. EBITDA данного сегмента выросла также на 7,3% до 597 млн руб., сохранив рентабельность на уровне 18,6%.

Второй по величине выручки сегмент Группы – «B2B Инфраструктура», включающий бизнес регистрации доменов и хостинга - увеличил доходы на 4% до 2,15 млрд руб. благодаря запуску более 20 новых доменных зон, а также началу продаж лицензий «1C-Битрикс» и работы новой облачной платформы VDS. EBITDA этого направления выросла до 1,03 млрд руб. (+9,9%), а рентабельность по данному показателю выросла до 47,8%.

Операционные расходы росли медленнее выручки (+3,2%), составив 5,27 млрд руб. Стоит отметить сокращение расходов корпоративного центра на 7,1% - до 679 млн руб. – из-за снижения административных расходов. Расходы на оплату труда выросли на 15,1% до 1,4 млрд руб. Амортизационные отчисления продемонстрировали незначительный рост, составив 375 млн руб. (-3,9%). В итоге операционная прибыль компании выросла на 38,9% – до 654 млн руб.

Чистые финансовые доходы компании в размере 2 млрд руб. сменились расходом в 77 млн руб. В последние 2 года на эту статью существенно влияли положительные курсовые разницы по валютному долгу, в 2016 году они составили 3 млрд руб., в 2017 – 774 млн руб. Долговая нагрузка компании за отчетный год сократилась на 639 млн руб. до 14,5 млрд руб.

В итоге чистая прибыль сократилась в 3,6 раза – до 566 млн руб.

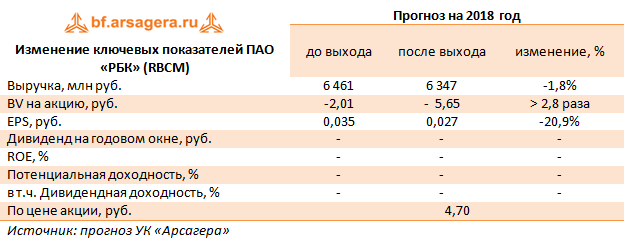

По итогам внесения фактических данных мы не вносили значимых изменений в модель компании.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку, по нашим расчетам, компании в обозримом будущем не удастся вывести чистые активы в положительную зону.

На данный момент акции РБК не входят в наши портфели акций.

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет.

Comcast Corporation – американский телекоммуникационный конгломерат. Его история началась в 1963 году, когда американский бизнесмен Ральф Робертс с партнерами в ходе спин-оффа от компании Jerrold Electronics за $500 тыс. приобрел оператора кабельных сетей American Cable Systems в небольшом городке в штате Миссисипи. Далее, осуществляя агрессивную политику слияний и поглощений, к 1994 году Comcast стал третьим по величине оператором кабельных сетей в США. Современный облик компания приобрела в 2011 году, приобретя у General Electric NBC Universal. Бизнес NBC Universal разделен на следующие направления:

Кабельное телевидение;

Широковещательное телевидение;

Производство и прокат фильмов;

Парки развлечений.

Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 4 года.

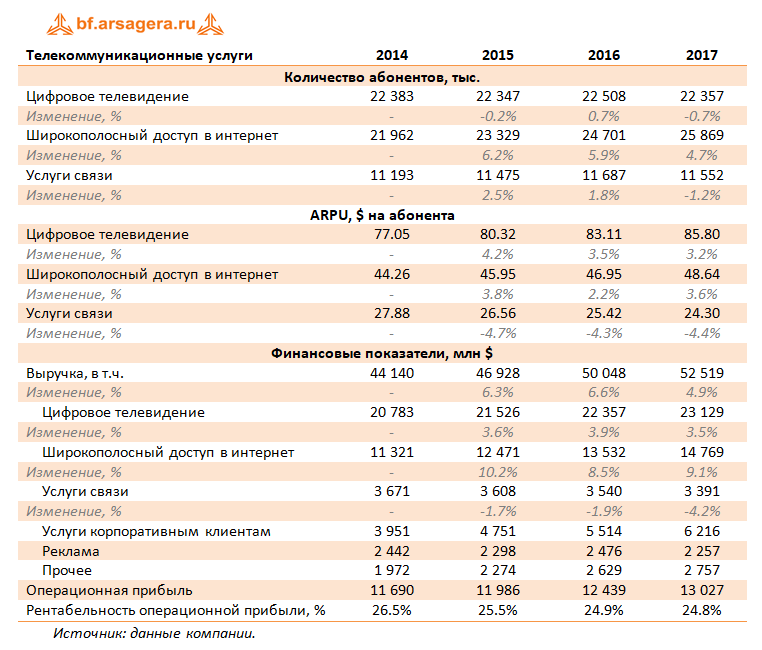

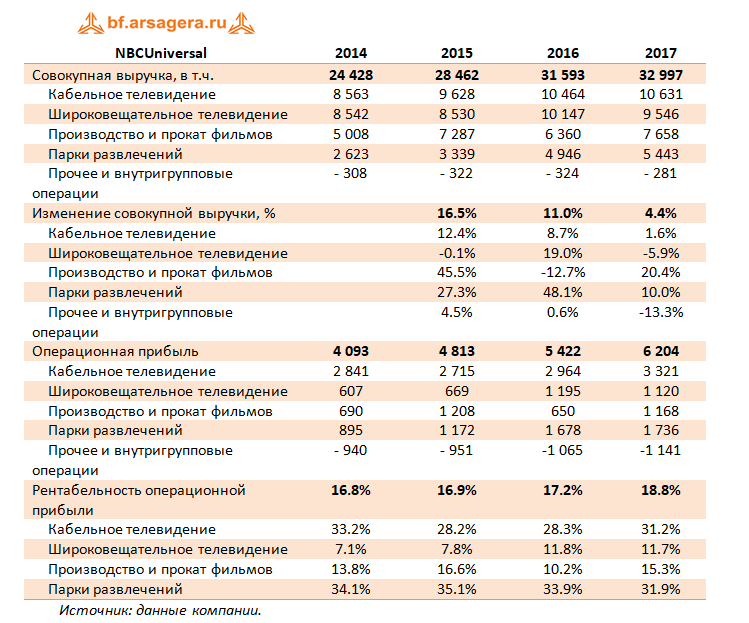

Телекоммуникационные услуги.

Сегмент телекоммуникационных услуг вносит существенный вклад в финансовые результаты компании: его вклад в выручку в 2017 году составил 62%, а в операционную прибыль – 72%. Основную выручку компании приносит сегмент цифрового телевидения, доходы по которому в 2017 году составили $23.1 млрд. Это произошло на фоне снижения количества абонентов на 0.7% - до 22.5 млн - и роста ARPU на 3.2% - до $85.8. Неплохую динамику демонстрирует направление доступа в интернет – компания наращивает как абонентскую базу, так и доходы на одного абонента.

Наиболее динамично растущим направлением дивизиона является выручка от услуг корпоративным клиентам, которая год от года показывает двузначные темпы роста. Направление услуг связи показывает отрицательную динамику по выручке, абонентской базе и доходу на одного абонента. Операционная прибыль рассматриваемого сегмента показывает рост, но ее рентабельность постепенно снижается.

2. NBC Universal

В сегменте NBC Universal основную долю в выручке и операционной прибыли занимает кабельное телевидение, включающее такие телеканалы как USA Network, CNBC и SyFy. Выручка по этому сегменту в 2017 году показала скромный рост на 1.6% на фоне снижения доходов от рекламы и существенного увеличения выручки от лицензирования контента. Операционная прибыль показала двузначные темпы роста на фоне сокращения затрат, связанного с эффектом высокой базы – в 2016 году компания приобретала права на трансляцию летних Олимпийских игр.

Направление широковещательного телевидения, представленного, главным образом, телеканалом NBC в 2017 году показало снижение выручки на 5.9%. Это произошло на фоне почти 20% снижения доходов от рекламы, ситуацию помог сгладить рост доходов от лицензирования контента и его распространения на сторонних ресурсах и каналах. Операционная прибыль снизилась на фоне увеличения маркетинговых расходов, а ее рентабельность почти не изменилась, по сравнению с 2016 годом.

Отличную динамику показало направление производства и проката фильмов, включающее в себя киностудию Universal Studios и студии анимационных фильмов Illumination и DreamWorks, приобретенной Comcast в 2016 году. Совокупная выручка по данному дивизиону в 2017 году показала более чем 20% рост на фоне сильных кассовых сборов таких картин, как «Форсаж 8», «Гадкий я 3» и «На пятьдесят оттенков темнее», как итог почти в два раза выросла операционная прибыль и существенно увеличилась ее рентабельность.

Дивизион парков развлечений в 2017 году показал рост на 10% на фоне увеличения количества посещений и роста среднего чека. Операционная рентабельность по итогам прошлого года незначительно снизилась на фоне выросших маркетинговых расходов. В целом сегмент NBCUniversal показал рост операционной прибыли более чем на 14% - до $6.2 млрд.

Далее обратимся к консолидированным финансовым показателям компании за последние 5 лет.

Анализируя данные, бросается в глаза достаточно стабильный рост выручки и прибыли до налогообложения, достигших рекордных значений в 2017 году. Чистая прибыль за рассматриваемый период также продемонстрировала увеличение. Внушительный результат за 2017 год объясняется разовым эффектом от проведения налоговой реформы в США.

Таблица демонстрирует готовность компании делиться прибылью с акционерами – на дивиденды и выкупы в последние годы компания направляет не менее 80% чистой прибыли, сохраняя достаточно комфортное соотношение долга и собственного капитала.

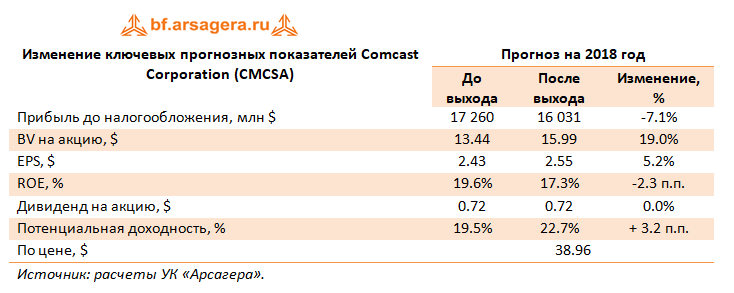

Ниже представлены наши прогнозы ключевых финансовых показателей компании, скорректированные в сторону повышения после выхода отчетности за 12 месяцев 2017 года в части корректировки будущей ставки налога на прибыль и механизма расчета балансовой цены акции. При этом прогноз прибыли до налогообложения был снижен в части повышения общекорпоративных расходов.

По нашим расчетам, в будущем чистая прибыль Comcast будет находиться в диапазоне от $12 до $15 млрд. Акции компании обращаются с P/BV 2017 около 2.7 и P/E 2018 около 15 и являются одним из наших приоритетов в секторе товаров индивидуального спроса.

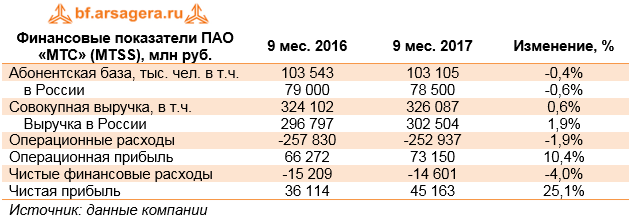

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Общая выручка компании выросла на 0,6% - до 326,0 млрд руб. Компании удалось добиться роста доходов во многом благодаря увеличению пользования услугами связи в России, прежде всего, за счет увеличения пользования услугами передачи данных. Помимо этого, за последний квартал МТС сумела нарастить абонентскую базу в сегменте мобильной связи на полмиллиона человек до 78,5 млн абонентов. В результате доходы по направлению мобильной связи выросли на 2,8%, составив 226 млрд руб. Уверенная ситуация в данном сегменте помогла компенсировать стагнацию доходов от оказания услуг фиксированной связи (-0,63%), а также снижения доходов от продажи телефонов и оборудования. Причиной такой динамики стало сокращение количества магазинов розничной сети МТС с 5 998 до 5 710 точек.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Армении было вызвано нестабильной макроэкономической ситуацией. Помимо этого, в отчетном периоде компания вынужденно приостановила предоставление услуг связи в Туркменистане в связи с действиями государственной компании электросвязи «Туркментелеком» по отключению услуг международной и междугородней зоновой связи и услуг доступа в интернет. Следствием этого стало отражение в отчетности убытка от обесценения внеоборотных активов в размере 1,146 млрд руб.

Приятно порадовала динамика операционных расходов компании, снизившихся на 1,9% до 252,9 млрд руб. Во многом это было связано с уже упомянутой оптимизацией розничного бизнеса компании, вызвавшей сокращение расходов на персонал и арендных платежей. В результате операционная прибыль компании выросла на 10,4% - до 73,1 млрд руб.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 4 млрд руб. доходов. Долговая нагрузка за квартал сократилась на 9 млрд рублей, составив 287,8 млрд рублей. Расходы по процентам составили 19,7 млрд руб. Положительные курсовые разницы составили 1,2 млрд рублей: 18% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на четверть, составив 45,2 млрд руб.

Из прочих моментов отчетности, заслуживающих внимания, стоит отметить продление программы выкупа компанией собственных акций. Напомним, что в сентябре Совет директоров МТС одобрил выкуп собственных обыкновенных акций и АДА на общую сумму, не превышающую 20 млрд руб. Помимо этого, уже в четвертом квартале МТС приобрела 33 777324 собственных акций (включая ADS), что составляет 1,69% от уставного капитала компании. Также компания подтвердила свой годовой прогноз по величине дивиденда на акцию - 26 рублей, из которых 10,4 рубля уже выплачено по итогам первого полугодия текущего года. Таким образом, как ожидается, компания вернет своим акционерам порядка 90% годовой чистой прибыли за текущий год в виде выкупов акций и дивидендов.

Еще одним любопытным моментом стал выход МТС на рынок инвестиционных услуг: компания приобрела долю участия в капитале ООО УК «Система Капитал». В рамках подписанных соглашений МТС приобрела 30% уставного капитала УК «Система Капитал» за 356 миллионов рублей, а ПАО АФК «Система» внесет в уставной капитал управляющей компании около 513 миллионов рублей. Согласно заявлению компании, сделка направлена на дальнейшую диверсификацию финансовых услуг МТС и предоставит возможность МТС привлекать активы широкого круга клиентов для инвестиций на фондовых и долговых рынках, в том числе через онлайн-сервисы, а также эффективнее управлять собственными средствами и портфелем ценных бумаг.

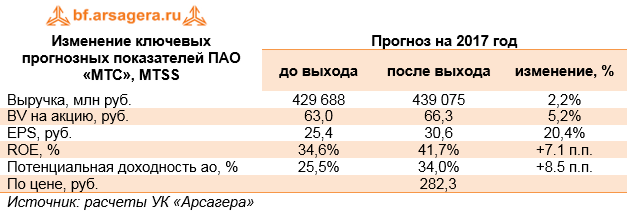

Отчетность вышла лучше ожиданий, прежде всего, в части доходов от мобильных услуг в российском сегменте. Мы внесли изменения в нашу модель, связанные с учетом ряда факторов (увеличения ARPU в ключевых странах присутствия, снижения расходов по розничному сегменту, прекращения работы в Туркменистане). В итоге потенциальная доходность акций компании выросла на 8,5%.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2017 около 9. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

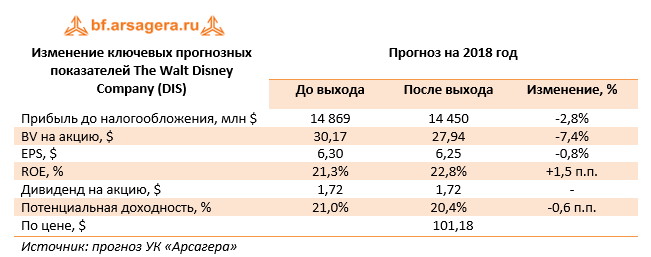

Компания The Walt Disney Company выпустила отчетность за 2017 финансовый год (финансовый год у компании заканчивается 30 сентября).

Выручка компании снизилась на 0,9% до 55,1 млрд долл. В посегментном разрезе увеличение показало направление «Парки развлечений», доходы которого составили 18,4 млрд долл. (+8,5%), а операционная прибыль подскочила на 14,4% до 3,8 млрд долл. Причиной такого роста стало открытие в третьем квартале прошлого года Диснейленда в Шанхае, а также более высокая выручка Диснейленда в Париже. Операционная прибыль сегмента «Медиа» сократилась на 11% в связи с ростом операционных расходов на создание программ и снижением поступлений от рекламы. Сегмент «Потребительские товары» сократил выручку 12,6% до 4,8 млрд долл. и операционную прибыль на 11,2% до 1,7 млрд долл. Столь стремительное падение результатов данного сегмента продолжается уже не один квартал, и обусловлено, главным образом, снижением продаж франшиз на лицензированные товары (в основном – на «Звездные войны»), а также продаж комиксов, что было частично компенсировано реализацией товаров франшизы «Тачки» и «Человек-паук». Наконец, сегмент «Производство и прокат фильмов» показал снижение результатов ввиду того, что фильмы, вышедшие в отчетном периоде, собрали меньшую кассу относительно прошлого года.

В результате чистая прибыль компании снизилась на 4,4% до 9 млрд долл.

Долговое бремя компании за год выросло на 25,4% до 25,3 млрд долл. В отчетном периоде компания выплатила акционерам дивиденды на сумму 2,45 млрд долл. и выкупила собственных акций на 9,1 млрд долл.

По итогам внесения фактических данных, оказавшихся несколько хуже наших ожиданий, мы незначительно понизили прогнозы по чистой прибыли на будущий период, что связано с более скромным ростом выручки и уменьшением операционной маржи.

Что касается будущих результатов компании, то мы ожидаем, что годовая чистая прибыль сможет закрепиться в достигнутом диапазоне (9-10 млрд долл.). В свои ожидания мы закладываем относительно скромные размеры дивидендных выплат (25% чистой прибыли) и более внушительную программу выкупа собственных акций. Акции компании The Walt Disney Company торгуются с P/BV 2018 около 3,6 и P/E 2018 около 16, и являются одним из наших приоритетов в секторе индустрии развлечений.

Выручка компании выросла на 1,9% до 221,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+17,1%) до 20,3 млрд руб. вследствие роста абонентской базы на 5,4% и ARPU на 11,2%.

Рост выручки до 33,0 млрд рублей (+6,5%) показал сегмент ШПД за счет увеличения абонентской базы на 3,7% и ARPU на 2,7%. Продолжает снижаться выручка по некогда основному направлению - фиксированной телефонии(-10,3%) за счет сокращения количества абонентов на 6,7%.

Операционные расходы Ростелекома за год выросли на 2,2% и составили 192,6 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 38 млрд руб. (+3,5%). В итоге операционная прибыль показала символическое снижение, составив 28,6 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос со 187,1 млрд руб. до 201,4 млрд руб., расходы на его обслуживание составили 13,5 млрд руб.. Убыток от деятельности ассоциированных компаний в отчетном периоде сократился наполовину, составив 2,4 млрд руб. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 15,3% до 9,5 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В целом отчетность вышла в соответствии с нашими ожиданиями. Перспективы роста чистой прибыли Ростелекома во многом будут определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков.

На данный момент акции компании, обращающиеся с P/E 2017 около 12, не входят в число наших приоритетов.