НЛМК опубликовал отчетность за 1 п/г 2013 г. по МСФО. Выручка сократилась на 10% до $5 685 млн, что объясняется падением средних цен реализации и снижением объемов продаж на 2%. Производственные затраты составили $4183 млн (-5% г/г), изменение обусловлено снижением объемов продаж на 2%, эффектом от реализации программ снижения затрат и ослаблением курса рубля относительно доллара США. В итоге операционная прибыль составила $291 млн, что на 57 % ниже уровня 1 пг. 2012 г. Снижение прибыли произошло в основном в связи с сужением спрэдов между ценами на конечную продукцию и сырье. Вкупе с отрицательными курсовыми разницами (-31 млн дол.) и значительными налоговыми отчислениями (связано с созданием резерва на сумму в $63 млн , включенного в расходы по налогу на прибыль, под частичное снижение стоимости ранее начисленных отложенных налоговых активов европейских площадок в связи с экономической ситуацией в Европе) это привело к значительному падению чистой прибыли до 71 млн дол. (-84%).Отчетность в очередной раз показала, насколько трудная ситуация сложилась в металлургической сфере. Без сезонного оживления отечественного спроса картина была бы еще более плачевной, а ведь НЛМК находится еще в относительно неплохой ситуации по сравнению со своими коллегами. Мы ожидаем, что результаты второго полугодия будут несколько лучше, однако кардинального перелома ситуации ожидать не стоит. Акции компании торгуются, исходя из P/E 2014 в районе 15 и не входят в число наших приоритетов.

Сегодня Мегафон опубликовал консолидированную отчетность за 1 полугодие 2013 года. В целом результаты работы оператора можно охарактеризовать как успешные. Выручка за 6 месяцев увеличилась на 8% до 140 млрд рублей. Основным драйвером роста выручки стали доходы от передачи данных, выросшие за год почти на четверть до 22,7 млрд рублей. Столь высокие темпы роста доходов от передачи данных менеджмент связывает с расширением сети 4G/LTE, а также ростом продаж смартфонов, включая продажи брендированных мобильных устройств. Этим же обусловлен рост на 38% доходов от продажи мобильных телефонов и оборудования, которые достигли 5,4%-й доли в выручке компании. Компания демонстрирует рост рентабельности за счет оптимизации статей себестоимости: доля себестоимости услуг, оборудования и аксессуаров в выручке по итогам полугодия снизилась на 1,3 п.п., коммерческих расходов – на 3 п.п, операционных расходов – на 2 п.п. В результате совокупного влияния роста выручки, оптимизации затрат и снижения отрицательных курсовых разниц чистая прибыль Мегафона за отчетный период увеличилась в 1,2 раза до 34 млрд рублей с 15 млрд годом ранее.Отметим также положительную динамику абонентской базы компании: количество абонентов мобильной связи увеличилось за год на 3,2% до 64,1 млн, из которых 22,4 млн составляют пользователи услуг передачи данных. Рост трафика передачи данных нашел отражение и в увеличении ARPU на 4,7% до 322 рублей.Среди корпоративных событий к наиболее важным относится запланированное на конец сентября текущего года приобретение 100% «Скартел/Йота». Совет директоров «МегаФона» определил, что рекомендуемое приобретение отвечает стратегии лидерства «МегаФона» по передаче данных и обеспечивает ряд ожидаемых стратегических выгод, в частности, существенное увеличение качества и пропускной способности сети 4G / LTE.Сегодня в ходе телефонной конференции менеджмент компании сообщил, что на сегодняшний день не рассматривает возможность рекомендовать совету директоров выплачивать промежуточные дивиденды. Отметим, что в июле этого года Мегафон выплатил дивиденды за 2012 год и промежуточные дивиденды за 1 квартал 2013 года на общую сумму 40 млрд рублей, и менеджмент не исключал возможности дополнительных выплат промежуточных дивидендов. Однако руководство компании заявило, что планирует выплачивать дивиденды дважды в год и переходить на эту периодичность со следующего года.Таким образом, мы видим, что компания развивается достаточно высокими темпами. Но даже с учетом нашего оптимистичного прогноза роста прибыли на 40% в текущем году акции Мегафона торгуются с P/E 2013 выше 11. Это существенно превышает оценку российского фондового рынка в целом и исключает Мегафон из списка наших приоритетов.

Фосагро опубликовало довольно высокие производственные результаты первого полугодия. Общий объем производства и продажи удобрений вырос на 12,9% и 14,0% соответственно по сравнению с аналогичным периодом прошлого года. Производство и продажи фосфорсодержащих удобрений за 1 полугодие 2013 года выросли на 6,2% и 8,7% соответственно, несмотря на непростую рыночную конъюнктуру. Запуск новых мощностей по производству карбамида во втором полугодии 2012 года способствовал росту производства и продаж азотных удобрений в 1 полугодии 2013 г. на 44,1% и 37,5% соответственно по сравнению с аналогичным периодом прошлого года. Производственные мощности «ФосАгро» продолжали быть загруженными практически на 100% в 1 полугодии 2013 года.Отметим также, что компания последовательно реализует свою стратегию в части увеличения гибкости производства и расширения производственных мощностей. В июне 2013 года «ФосАгро» и консорциум компаний во главе с японской корпорацией Mitsubishi Heavy Industries Ltd. заключили контракт на строительство нового энергоэффективного агрегата аммиака мощностью 2 200 т/сутки (760 тыс. т/год) на площадке ОАО «ФосАгро-Череповец» в Вологодской области.

Также в июле 2013 г. «ФосАгро» и корпорация INCRO, S.A (Испания) заключили контракт на проектирование нового производства NPK/NPS и NP-удобрений мощностью 450 тыс. тонн в год в ООО «Балаковские минеральные удобрения».Важным событием первого полугодия стал отказ Фосагро от заключения в текущем году долгосрочного контракта на поставки с крупнейшим в мире покупателем фосфорных удобрений Индией, поскольку компанию не устраивают диктуемые Дели цены. Свободные экспортные потоки компания хочет перенаправить на внутренний рынок, который называет для себя приоритетным, а также в Юго-Восточную Азию, Африку и Европу. По сообщениям менеджмента компании, в целом на рынке фосфорсодержащих удобрений сейчас наблюдается стабилизация спроса, связанная с относительно высокой платежеспособностью фермеров, обеспеченной высокими ценами на сельхозпродукцию и необходимостью закупать продукцию перед внесением в осенний сезон. Компания ожидает, что во второй половине 2013 года, предположительно уже в сентябре, ситуация на рынке может еще улучшиться.Вышедшая операционная отчетность оказалась в рамках наших ожиданий, и прогноз финансовых показателей компании на 2013 год остался неизменным. С учетом нашего прогноза прибыли на 2013 год и текущих котировок акции компании торгуются исходя из P/E на уровне 7,4, что превышает оценку российского фондового рынка в целом и исключает Фосагро из списка наших приоритетов. В сегменте производства минеральных удобрений мы отдаем предпочтение акциям таких компаний как Акрон и Дорогобуж.

ТГК-1 опубликовало производственные показатели. Согласно вышедшим данным, выработка электроэнергии станциями компании выросла на 6,5% (здесь и далее г/г), составив 16,4 млн кВт-ч. Объем реализации электроэнергии составил 18,8 млн кВт-ч (5,7%).

ТГК-1 продолжает наращивать долю электроэнергии, произведенную новыми энергоблоками. По итогам первого полугодия 2013 года их доля составила 18,3% общей выработки по компании. Это в 1,5 раза превосходит соответствующий показатель 1-го полугодия 2012 года. Такая положительная динамика сказывается и на величине удельного расхода условного топлива, которая снизилась на 2%. Растет и коэффициент использования установленной мощности – в отчетном периоде он зафиксирован на уровне 51,8%, что превышает показатель 1-го полугодия 2012 года на 1,4 п.п.

Опубликованные данные свидетельствуют о том, что положительная динамика первого квартала продолжилась и во втором, что совпало с нашими прогнозами. Мы рассчитываем, что по итогам 2013 года ТГК-1 сумеет сохранить набранный темп, что не замедлит сказаться на росте финансовых показателей.

Акции компании обращаются с мультипликатором P/E 2013 порядка 3,5 и являются нашим приоритетом в секторе энергогенерации.

Компания МТС опубликовала консолидированную отчетность за первый квартал 2013 года. Общая выручка компании увеличилась на 2% (здесь и далее год к году). В России, на основном рынке Группы МТС, выручка (от мобильного и фиксированного бизнеса) за первый квартал 2013 года выросла на 5% до 82,7 млрд рублей. Показатель OIBDA увеличился на 6% до 35,8 миллиарда рублей. Рентабельность бизнеса МТС в России выросла до 43,3%. Выручка от мобильного бизнеса увеличилась на 7% до 63 млрд рублей, но с учетом продажи телефонов и оборудования выросла на 5,5%. Снижение доходов от продажи оборудования и аксессуаров на 6% вызвано снижением доли продаж смартфонов высокой ценовой категории. Выручка от фиксированного бизнеса прибавила 4% и составила 14,1 млрд рублей. Доходы от услуг передачи данных увеличились на 37% до 10,1 млрд рублей. В России показатель APRU в годовом исчислении увеличился на 4% до 292 рублей.

Что касается результатов деятельности компании на зарубежных рынках, здесь также заметен некоторый рост показателей. В Украине выручка в национальной валюте увеличилась на 7% в годовом исчислении до 2,4 млрд гривен, OIBDA выросла на 16% до 1,2 млрд гривен. Маржа OIBDA увеличилась на 3,7 п.п. до 51,5%. В Армении выручка увеличилась на 6,7% до 17,8 млрд армянских драмов. Кроме того, МТС возобновила деятельность в Туркменистане и нарастила абонентскую базу в этом регионе до 1,9 млн абонентов, что сама компания оценивает в 39%-ю долю рынка. Выручка в этом регионе выросла за квартал на 79% до 48,3 млн манат.В отчетном периоде компании удалось снизить долю себестоимости в выручке до 75,6%, что привело к росту операционной прибыли более чем на 15% до 22,7 млрд рублей. Однако в результате потерь, связанных с переоценкой валютного долга МТС, чистая прибыль компании снизилась на 17%. Мы ожидаем дальнейшего роста операционных и финансовых показателей МТС. Увеличение доли смартфонов низкой ценовой категории в продажах оборудования и аксессуаров приведет к снижению доходов по данной статье, но будет способствовать росту ARPU от передачи данных за счет увеличения проникновения смартфонов, что отразится на росте доходов в основном сегменте бизнеса компании. Мы учли опубликованную отчетность в модели МТС. По нашим прогнозам, акции торгуются на данный момент с P/E около 9, что существенно превышает оценку российского фондового рынка в целом и исключает МТС из списка наших приоритетов.

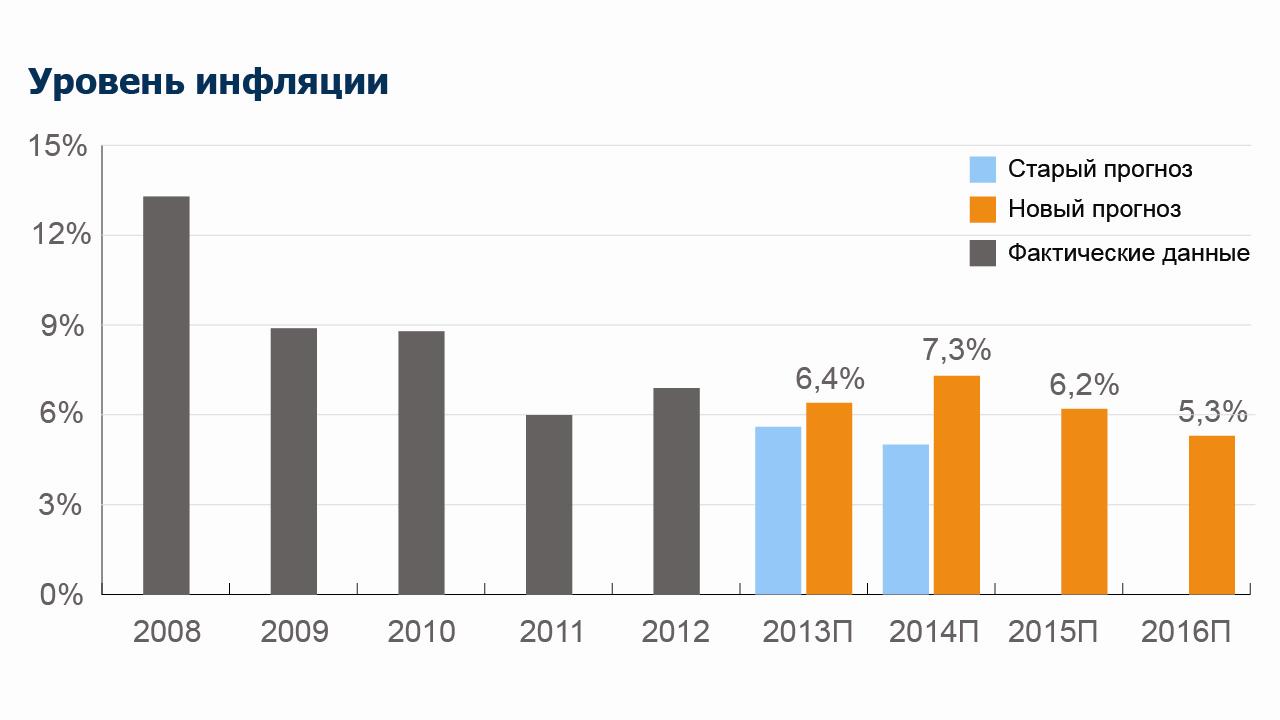

Недавно мы провели обновление прогнозов макроэкономических показателей.

В рамках пересмотра прогнозов мы существенно понизили прогнозные темпы роста ВВП России. В частности мы понизили прогноз по темпу роста ВВП в 2013 году с 4,4% до 2,5%. Претерпели изменение и прогнозы на последующие годы.

Основной причиной столь существенного понижения прогноза по росту ВВП явилось сильное замедление инвестиций в основной капитал с одной стороны и сокращение прогнозируемых объемов чистого экспорта (в результате понижения прогнозов цен на сырьевые товары) с другой. Одной из основных причин снижения темпов инвестиций в основной капитал явилось замедление корпоративного кредитования, явившееся следствием как роста ставок по кредитам, так и снижением показателя достаточности капитала в банковском секторе России в целом. Мы считаем, что в 2014-15 годах эти трудности будут преодолены, что приведет к ускорению роста ВВП.

Замедление объемов кредитования сказалось не только на понижении прогноза по темпу роста ВВП, но и привело к корректировке наших ожиданий относительно темпов роста денежной массы. Еще не так давно на объем денежной массы влиял исключительно приток валюты от внешнеэкономической деятельности. Только в последние годы, с бурным развитием кредитования, ситуация на кредитном рынке начала оказывать сильное влияние не только на динамику денежной массы, но и на динамику ВВП – ситуация, которую было сложно представить еще в 2004 году. В будущем эта зависимость от кредитного рынка будет только увеличиваться.

Понижение прогноза цен на сырье, о котором мы недавно писали, хоть и носило по большей части косметический характер, но, тем не менее, оказало сильное влияние на прогнозируемое нами сальдо импорта и экспорта. Это произошло из-за того, что при незначительном снижении экспортной выручки, объем импорта товаров продолжает увеличиваться. Как следствие внешнеторговое сальдо будет уменьшаться гораздо более быстрыми темпами.

Следствием ускоренного сокращения внешнеторгового сальдо должно было бы стать более существенное снижение курса рубля относительно доллара США. Однако, у ослабления курса рубля есть два последствия. С одной стороны слабеющий рубль делает импортные товары более дорогими, что перенаправляет часть спроса в сторону товаров отечественного производства, увеличивая тем самым темп роста ВВП России и замедляя темп схлопывания внешнеторгового сальдо. Однако с другой стороны ослабление рубля разгоняет инфляцию, поскольку приводит к увеличению инфляции импортных товаров (импортные товары становятся дороже для российских потребителей). В этой ситуации правительство становится перед дилеммой. Стимулировать ускорение темпов роста ВВП путем ослабления курса рубля (что приведет к росту инфляции, которая на треть формируется за счет инфляции импортных товаров) или же пытаться стимулировать рост ВВП за счет поддержания более низкого уровня процентных ставок в экономике (что достигается, в том числе, за счет сдерживания инфляции). Политика инфляционного таргетирования, провозглашенная ЦБ РФ, подтверждает приверженность правительства второму пути решения вопроса по ускорению темпов роста российской экономки. Тем не менее, мы уверены, что курс рубля останется инструментом «подыгрывания» отечественным производителям в той мере, в которой он не будет влиять на темпы роста инфляции.

Несмотря на более умеренные темпы ослабления рубля в новом варианте прогноза, мы несколько повысили прогноз по инфляции на ближайшие годы. Это связано с результатами исследования, которые показали гораздо более высокое влияние индексации тарифов естественных монополий на уровень инфляции отечественных товаров. Тем не менее, несмотря на небольшое увеличение прогноза по инфляции, мы считаем, что долгосрочная тенденция к ее уменьшению сохранится, что со временем станет стимулировать темпы роста ВВП через снижение стоимости заимствований и увеличение объемов кредитования.

В целом мы хотим отметить, что после вступления России в ВТО и увеличения интеграции нашей страны в мировую экономику, а так же с ростом доли банковского сектора в структуре ВВП, которое мы сейчас наблюдаем, степень влияния макроэкономических решений правительства на экономическое благополучие страны существенно увеличится (возрастет цена ошибки). Как следствие будущие показатели экономического развития становятся гораздо более чувствительными к принимаемым правительством экономическим решениям.

Коршуновский ГОК представил годовую бухгалтерскую отчетность за 2012 год по РСБУ. Выручка вышла в рамках наших прогнозов, составив 11,3 млрд руб., что на 11% ниже прошлогоднего результата. Чистая прибыль оказалась хуже ожиданий и составила 1,9 млрд руб. Мы в свою очередь ожидали результат на уровне 2,4 млрд руб. По сравнению с 2011 годом снижение по чистой прибыли составило 62%, что стало следствием роста операционных (+25% год к году) и коммерческих расходов (+182% год к году).

Мы пересмотрели нашу модель по компании с учетом вышедшей отчетности. По нашим прогнозам чистая прибыль компании в ближайшие пару лет может превысить 2,5 млрд руб. Компания торгуется с P/E-5,6, что находится на уровне средней оценки фондового рынка в целом, поэтому мы не считаем компанию интересным объектом для инвестиций . Помимо этого отметим определенные риски некачественного корпоративного управления в дочерних компаниях группы Мечел по аналогии с ситуацией, возникшей в Уральской кузнице.

Как стало известно, 15 марта Совет директоров "Газпрома" обсудит вопрос об участии ОАО "Газпром" в акционерных обществах, указанных в распоряжении правительства РФ от 13 ноября 2010 года N2016-р. Совету также предстоит одобрить покупку пакетов акций этих АО как сделку с заинтересованностью.

Напомним, что указанное постановление предусматривает продажу госхолдингом "Роснефтегаз" "Газпрому" акций 72 газораспределительных организаций по цене, основанной на отчете независимого оценщика.

Это уже не первая попытка Газпрома приобрести доли Роснефтегаза в ГРО: соответствующие оценки начали готовиться еще до кризиса 2008 г. С позиции справедливой оценки мы ожидаем, что эти компании должны быть оценены как минимум не ниже балансовой стоимости, а, учитывая их финансовое положение, более справедливой представляется оценка выше баланса. Мы обращаем внимание, что на этом фоне многие ГРО торгуются существенно ниже баланса. Помимо стабильной экономики компаний сделка по приобретения Газпромом пакетов ГРО может означать необходимость выставления оферты миноритарным акционерам, так как в после ее осуществления будут пробиты соответствующие пороги владения, предусмотренные ФЗ "Об Акционерных обществах". И хотя полной гарантии этого нет (сделка может быть структурирована так, чтобы попытаться избежать оферты), полный выкуп облгазов, учитывая их хорошие экономические показатели и непубличный статус, кажется нам весьма выгодным сценариям для Газпрома. А наличие контрагента в лице Роснефтегаза будут означать определенные гарантии в части адекватности оценки. Наши фавориты в секторе остаются прежними: Ростовоблгаз, Нижегородоблгаз, Тамбовоблгаз, Калугаоблгаз.

Северсталь опубликовала финансовые результаты деятельности за 2012 год. В 4 кв. 2012 г. выручка компании снизилась на 13% относительно 3 кв. 2012 года до 3,1 млрд долларов. Основной причиной этого явилось падение физического объема продаж на 14% и снижение цен на продаваемую продукцию.

По итогам года компания получила прибыль всего в 762 млн. долларов (по итогам 9 мес. 2012 г. прибыль составляла 912 млн долларов). Убыток 4 кв. 2012 г. в размере 150 млн долларов обусловлен, прежде всего, списание задолженности на сумму в 101 млн долларов. С поправкой на все неденежные статьи чистая прибыль в 4 кв. 2012 г. составила бы порядка 10 млн долларов.

В 2013 году мы ожидаем восстановления цен на продукцию черной металлургии, как следствие мы ожидаем роста показателя чистой прибыли компании в этом году на 15%. Тем не менее, при текущих котировках акций Северстали (10,6 P/E) мы не считаем компанию интересным объектом для инвестиций.

Недавно стало известно, что компания Акрон может продать половину своей доли в Уралкалии в 2013 году, либо разместить в 2014 году конвертируемые облигации с возможностью их последующего обмена на акции. С учетом спотовых цен стоимость доли составляет $635 млн, а в результате размещения облигаций компания может выручить еще больше. Мы неоднократно указывали на то обстоятельство, что рынок концентрируется на операционной деятельности Акрона и недостаточно оценивает его потенциальные доходы от финансовых вложений. Хотя рентабельность деятельности Уралкалия выше, чем у Акрона, акции Уралкалия торгуются существенно дороже своих коллег по отрасли. Доля Акрона слишком мала, чтобы влиять на управление компанией. В этой ситуации самым разумным нам представляется монетизация вложений с возможным инвестированием полученных сумм в собственные калийные проекты или сокращение долгового бремени.