Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании выросла на 11.7%, составив 4.3 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 5.4%, составив 65.5 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 27% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири.

В отчетном периоде снижение продаж нефти на 1.3% до 53.1 млн тонн, в первую очередь, связано с падением в 3.2 раза объемов реализации на внутреннем рынке до 1.8 млн тонн. На международном рынке наблюдался рост продаж на 8.2% - до 49.2 млн тонн. Средняя цена реализации на внешнем рынке выросла на 14.5% - до 2 970 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19% - до 2 115 руб. за баррель. Доходы от продажи сырой нефти поднялись на 11.8% до 1.16 трлн руб.

Производство нефтепродуктов выросло на 10.9%, составив 51.9 млн тонн. Доходы от их реализации выросли на 12.6%, составив 2.87 трлн руб. на фоне увеличения объемов продаж на 7.5% - до 97 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 16.6% - до 24.1 тыс. руб. за тонну, экспортная цена увеличилась на 6.9%, составив 27.6 тыс. руб. за тонну.

Операционные расходы выросли на 11.6%, составив 3.9 трлн руб. Налоги (кроме налога на прибыль) увеличились на 34% до 435 млрд руб. в результате роста отчислений по НДПИ (+39%). Акцизы и экспортные пошлины снизились на 4.6% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 19.1% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 18.8% до 118 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 13.3%, составив 298 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 22.2 млрд руб. (-33.7%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 638 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 25 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла на 86.2% – до 298 млрд руб.

По итогам внесения фактических данных мы скорректировали прогноз цен реализации нефти и нефтепродуктов, а также понизили оценку по будущим отчислениям по НДПИ, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций.

Акции компании обращаются с P/BV 2017 около 0.7 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

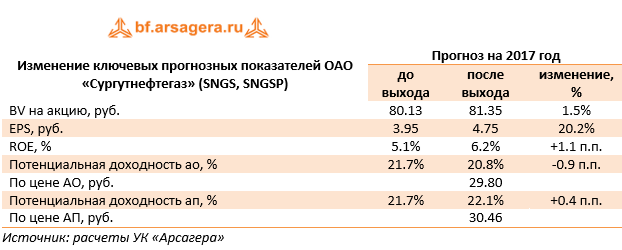

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за девять месяцев 2017 года.

В отчетном периоде добыча нефти снизилась на 2.2%, что, по нашему мнению, связано с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 3% и составила 7.4 млрд куб. м.

Выручка компании увеличилась на 14.1%, составив 819.5 млрд руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 15 %).

Себестоимость росла более быстрыми темпами, составив 591.7 млрд руб. (+24.3%). Основной причиной её увеличения явился рост расходов по налогу на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+26.5% в долларах США). В результате валовая прибыль составила 227.8 млрд руб., показав падение на 6%. Амортизационные расходы увеличились на 21.6% до 96.6 млрд руб. из-за ввода новых основных средств. Коммерческие расходы почти не изменились (+0.2%). В итоге операционная прибыль компании снизилась на 8.5% до 158.1 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2.3 трлн руб., продемонстрировав практически нулевую динамику в годовом выражении из-за ревальвации рубля. Проценты к получению снизились на 12.4%, составив 68.8 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 58.01 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 116.4 млрд руб. против 360.4 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 90.9 млрд руб. против убытка 111.2 млрд руб. год назад.

Отчетность компании вышла в рамках наших ожиданий. Мы не стали вносить значительных изменений в модель, скорректировав только вектор цен на нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV около 0.4) не входят в число наших приоритетов.

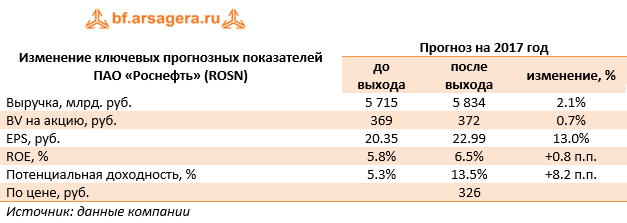

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2017 года. Напомним, что в ней отражена консолидация Башнефти, и рост операционных и финансовых показателей в полной мере не является органическим.

Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 11% до 170.8 млн тонн. Обратим внимание на тот факт, что без учета вклада Башнефти совокупный объем добычи увеличился всего на 0.6%.

Выручка компании выросла на 22.9%, составив 4.3 трлн руб., что, прежде всего, было обусловлено включением Башнефти в корпоративный контур Роснефти. Доходы от продажи сырой нефти поднялись на 14.7% – до 1.8 трлн руб. Объем продаж нефти вырос на 6.9%, составив 95.7 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 6.6%, а на внутреннем рынке – на 11.1%. Экспорт нефти (за исключением поставок в СНГ) составил 88.3 % от общих продаж в натуральном выражении.

Производство нефтепродуктов выросло на 18.4% – до 81.64 млн тонн, а выручка от их реализации увеличилась на 34.4% до 2.2 трлн руб. Объем продаж в натуральном выражении составил 82 млн тонн, показав рост на 18%, при этом средняя рублевая цена реализации на международных рынках выросла на 18.9%, а на внутреннем – на 6.4%. В итоге доходы от экспорта нефтепродуктов составили 1.18 трлн руб., увеличившись на 30.6%, а от продаж на внутреннем рынке – 896 млрд руб. (+34.5%).

Выручка от продаж газа осталась на прошлогоднем уровне, составив 154 млрд руб. на фоне сокращения объемов реализации на 1.3%. Отметим заметный провал добычи газа (-7.4%) в зависимых компаниях.

Операционные расходы компании увеличились большими по сравнению с выручкой темпами, составив 3.88 трлн руб. (+27.9%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+52.8%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на покупку нефти и газа (+38.8%). Амортизационные отчисления выросли на 26.1% в связи с приобретением активов Башнефти в октябре 2016 года, а также активов АО «Таргин» в декабре 2016 года. В итоге операционная прибыль компании снизилась на 9.4% – до 425 млрд руб.

Чистые финансовые расходы снизились на 19.1% до 229 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 9 млрд руб. против отрицательных 55 млрд руб. годом ранее, при практически неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 109 млрд руб. (-1.8%). Кроме того, размер процентов к получению за отчетный период вырос на 37.9% до 80 млрд руб., проценты к уплате выросли на 19.1% до 168 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 930 млрд руб. – до 3.85 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1.6 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам.

В итоге чистая прибыль компании снизилась на 3.9% – до 122 млрд руб.

Отчетность вышла лучше наших ожиданий в части цен и объемов реализации нефти и нефтепродуктов, что привело к росту прогнозных финансовых показателей. Кроме того, мы незначительно снизили оценку будущих операционных расходов.

Напомним, в конце сентября акционеры утвердили выплату дивидендов за первое полугодие в размере 3.83 рубля на акцию. Данное решение предполагает переход Роснефти к практике выплат дивидендов два раза в год и нормативу в 50% чистой прибыли по МСФО. В своей оценке рейтинга корпоративного управления мы отразили данные изменения, что, вкупе с ростом оценок будущих финансовых показателей компании, привело к росту потенциальной доходности акций на трехлетнем окне.

Среди прочих интересных моментов необходимо отметить, что суммарный размер предоплат «Роснефти» по контрактам с венесуэльской государственной нефтяной компанией PDVSA на данный момент составляет около $6 млрд. По словам представителей менеджмента, полное погашение задолженности ожидается до конца 2019 года. В настоящее время погашение задолженности идет в соответствии с графиком и осуществляется в виде поставок нефти и нефтепродуктов. Учитывая развитие событий в Венесуэле, теоретически нельзя исключать списаний под возможные потери, на которых может настоять аудитор компании. Со своей стороны мы пока не закладываем в модель компании потенциальные убытки от операций в Венесуэле, предпочитая дождаться годовой консолидированной отчетности компании.

Акции Роснефти торгуются с P/BV 2017 около 0.9 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям ЛУКойла.