Мегафон опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании выросла на 6,1%, составив 91,5 млрд руб., главным образом, это было обусловлено увеличением доходов Mail.ru Group на 28,4% до 15,1 млрд руб. за счет роста объемов продаж онлайн рекламы.

Выручка от мобильной связи и сопутствующих услуг снизилась на 1,5% - до 41,1 млрд руб. Это произошло на фоне сокращения абонентской базы в России на 1,4% (до 74,5 млн человек) и снижения расчетного ARPU на 0,1%.

Выручка от передачи данных прибавила 11%, составив 23,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 49,4%. При этом средняя стоимость мегабайта данных упала на четверть. Рост доходов по данному направлению компания связывает с увеличением числа абонентов инновационной тарифной линейки «Включайся!».

Доходы от услуг фиксированной связи выросли на 6,2% (до 6,5 млрд руб.). Такой рост был обусловлен как вследствие расширения портфеля услуг, так и благодаря росту клиентской базы.

Выручка от продаж телефонов и оборудования снизилась на 1,5% до 5,6 млрд руб.

Операционные расходы Мегафона прибавили 7,7%, составив 78,5 млрд руб. Такое увеличение расходов вызвано, главным образом, ростом количества сотрудников и высокими расходами на годовую премию, выплачиваемую исходя из результатов деятельности компании.

В итоге операционная прибыль компании снизилась на 2,9%, составив 13 млрд руб.

Долговая нагрузка Мегафона с начала года практически не изменилась, оставшись на уровне 262 млрд руб., а процентные расходы составили 6 млрд руб. (+1%). Существенное сокращение отрицательных курсовых разниц по валютным активам (с 1,2 млрд руб. до 16 млн руб.) значительно улучшили итоговый результат: чистая прибыль компании выросла в 1,5 раза - до 5,8 млрд руб.

Дополнительно отметим, что компания зафиксировала чистый денежный отток в размере 153 млн руб. против притока в 4,1 млрд руб. годом ранее. Такой результат связан с расчетами по торговой и прочей кредиторской задолженности, в основном, с оплатой поставщикам за товары, а также выплатой годовой премии сотрудникам компании.

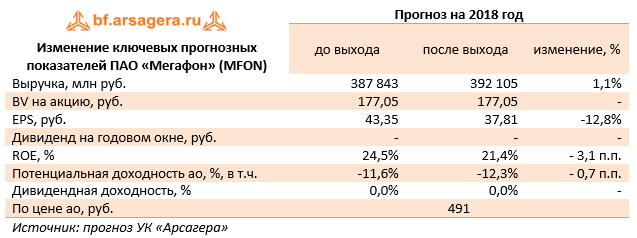

Отчетность вышла несколько хуже наших ожиданий в части операционных расходов. Дополнительным негативом для акций стал отказ компании от выплаты дивидендов по итогам 2017 года и одновременное повышение капитальных затрат с 56 млрд руб. в 2017 г. до 75-80 млрд руб. в 2018 г. В качестве обоснования для такого шага эмитент указывает на необходимость улучшения качества услуг, дальнейшее развертывание сети LTE, а также на выполнение обязательств согласно закону Яровой.

Однако по итогам 2018 года на фоне продажи непрофильных активов и накопления средств на счетах, компания может вернуться к выплате дивидендов. Напомним, что в мае 2017 года приняли новую дивидендную политику. Минимальный объем дивидендов устанавливался на уровне 70% от свободного денежного потока для акционеров группы без включения результатов Mail.ru. Цель компании – обеспечить выплаты дивидендов таким образом, чтобы соотношение чистого долга к OIBDA не превышало значение 2,0 без учета финансовых результатов Mail.Ru. На конец 1 квартала 2018 года соотношение чистого долга к OIBDA составило 1,88.

По итогам внесения фактических данных мы не стали вносить серьезных изменений в прогноз финансовых результатов.

Акции компании торгуются исходя из P/BV 2018 около 3,0 и не входят в число наших приоритетов.

Сегодня Мегафон опубликовал консолидированную отчетность за 1 полугодие 2013 года. В целом результаты работы оператора можно охарактеризовать как успешные. Выручка за 6 месяцев увеличилась на 8% до 140 млрд рублей. Основным драйвером роста выручки стали доходы от передачи данных, выросшие за год почти на четверть до 22,7 млрд рублей. Столь высокие темпы роста доходов от передачи данных менеджмент связывает с расширением сети 4G/LTE, а также ростом продаж смартфонов, включая продажи брендированных мобильных устройств. Этим же обусловлен рост на 38% доходов от продажи мобильных телефонов и оборудования, которые достигли 5,4%-й доли в выручке компании. Компания демонстрирует рост рентабельности за счет оптимизации статей себестоимости: доля себестоимости услуг, оборудования и аксессуаров в выручке по итогам полугодия снизилась на 1,3 п.п., коммерческих расходов – на 3 п.п, операционных расходов – на 2 п.п. В результате совокупного влияния роста выручки, оптимизации затрат и снижения отрицательных курсовых разниц чистая прибыль Мегафона за отчетный период увеличилась в 1,2 раза до 34 млрд рублей с 15 млрд годом ранее.Отметим также положительную динамику абонентской базы компании: количество абонентов мобильной связи увеличилось за год на 3,2% до 64,1 млн, из которых 22,4 млн составляют пользователи услуг передачи данных. Рост трафика передачи данных нашел отражение и в увеличении ARPU на 4,7% до 322 рублей.Среди корпоративных событий к наиболее важным относится запланированное на конец сентября текущего года приобретение 100% «Скартел/Йота». Совет директоров «МегаФона» определил, что рекомендуемое приобретение отвечает стратегии лидерства «МегаФона» по передаче данных и обеспечивает ряд ожидаемых стратегических выгод, в частности, существенное увеличение качества и пропускной способности сети 4G / LTE.Сегодня в ходе телефонной конференции менеджмент компании сообщил, что на сегодняшний день не рассматривает возможность рекомендовать совету директоров выплачивать промежуточные дивиденды. Отметим, что в июле этого года Мегафон выплатил дивиденды за 2012 год и промежуточные дивиденды за 1 квартал 2013 года на общую сумму 40 млрд рублей, и менеджмент не исключал возможности дополнительных выплат промежуточных дивидендов. Однако руководство компании заявило, что планирует выплачивать дивиденды дважды в год и переходить на эту периодичность со следующего года.Таким образом, мы видим, что компания развивается достаточно высокими темпами. Но даже с учетом нашего оптимистичного прогноза роста прибыли на 40% в текущем году акции Мегафона торгуются с P/E 2013 выше 11. Это существенно превышает оценку российского фондового рынка в целом и исключает Мегафон из списка наших приоритетов.

Мегафон опубликовал финансовую отчетность за 2012 год. Выручка компании выросла на 12,4% г/г до 272,6 млрд рублей в соответствии с нашими ожиданиями. Доходы от предоставления беспроводных услуг связи выросли на 10% г/г - до 241 млрд и составили 88,5% от общей выручки мобильного оператора. За 2012 год Мегафон смог увеличить абонентскую базу до 64,6 млн человек. ARPU оператора в 2012 году составил 311 рублей, что превзошло прошлогоднее значение на 6,7%. Такой динамики удалось достичь благодаря росту выручки от мобильного интернет-трафика и прочих сопутствующих услуг.

За прошедший 2012 год Мегафон продемонстрировал увеличение рентабельности операционной прибыли с 22% до 23,5%, что стало возможным благодаря снижению коммерческих расходов. К сожалению, этот положительный эффект был сведен на нет расходами по финансовым статьям, которые составили порядка 14 млрд рублей, против 2 млрд рублей доходов годом ранее. Такой контраст объясняется увеличением заемного капитала, о причинах которого мы писали ранее.

Чистая прибыль Мегафона за 2012 год составила около 38 млрд рублей, снизившись на 12,1%. Отдельного упоминания заслуживают возможные дивидендные выплаты. Отметим, что они будут производиться компанией в соответствии с текущей дивидендной политикой, согласно которой Мегафон должен направить на выплату дивидендов сумму двух значений. Первая цифра - наибольшее значение из следующих параметров: 70% от чистой прибыли плюс амортизация минус инвестиции за 2012 год, либо 50% от чистой прибыли. Вторая цифра – чистый долговой потенциал, который можно определить как разность между чистым долгом за 2012 год и значением OIBDA Мегафона (чистая прибыль плюс амортизация) за 2012 год, увеличенным в 1,2-1,5 раза. Согласно нашим подсчетам, дивидендная доходность может составить от 3,5% до 8,5%.

Подводя итог вышесказанному, отметим, что Мегафон с достоинством преодолел, пожалуй, самый трудный год в своей новейшей истории, продемонстрировав укрепление рыночных позиций и относительно небольшое снижение финансовых результатов, произошедшее вследствие смены собственника. Компания торгуется с коэффициентом P/E 2013 порядка 12, что существенно выше российского фондового рынка в целом. Мы не ожидаем от компании бурного роста финансовых показателей в будущем, что на фоне текущей оценки исключает ее из списка наших приоритетов.

Агентство AC&M Consulting в феврале опубликовало данные за 4 квартал 2012 по количеству абонентов российских мобильных операторов. Абонентская база МТС, без учета базы неконсолидируемого в отчетности оператора «МТС Беларусь», составила 95 495 тыс. человек, продемонстрировав рост за 4 квартал 2012 на 1,9% и снижение на 5,5% за год, что связано с остановкой деятельности в Узбекистане. В то же время в прошедшем году компания возобновила предоставление услуг в Туркменистане и планирует вернуть всю абонентскую базу.

Другой российский мобильный гигант – Мегафон – напротив, в 4 квартале 2012 сократил абонентскую базу на 0,2% до 64 612 тыс. человек. При этом за год компания увеличила число пользователей своих услуг на 3,1%.

Операторы показали разнонаправленную динамику абонентской базы в России: МТС увеличил число пользователей на 0,7% кв/кв (квартал к кварталу) и на 1,8% г/г (год к году) до 71 225 тысячи человек. Мегафон показал снижение на 0,4% кв/кв и увеличение на 1,5% г/г до 62 568 тысяч абонентов.

Впечатляющую динамику по итогам года продемонстрировал Ростелеком, чья база в России составила порядка 13 500 тысяч абонентов, увеличившись на 8,5% г/г и показав нулевую динамику в 4 квартале 2012 года.

В целом мы нейтрально оцениваем эти данные, так как в настоящее время финансовые результаты мобильных операторов будут определяться успехом на рынке мобильного ШПД. При этом несколько настораживают квартальные показатели Ростелекома, так как компания ставит перед собой задачу приоритетного развития мобильного сегмента.

В ноябре 2012 года, разместив акции на Московской и Лондонской биржах, статус публичной компании получило ОАО «Мегафон» - один из трех крупнейших операторов мобильной связи в нашей стране. В связи с этим мы начинаем аналитическое покрытие этой компании.

Мегафон предоставляет услуги мобильной и фиксированной голосовой связи, широкополосного доступа в Интернет (ШПД), реализует устройства для передачи данных и брендированные мобильные телефоны. Для детального анализа сегментов бизнеса компании обратимся к отчетности по МСФО и операционным показателям за 9 месяцев 2012 года.

Предоставление услуг мобильной связи и мобильного интернета в структуре выручки оператора занимает 89%. Абонентская база Мегафона на конец сентября 2012 года насчитывала 64,75 млн подключений, 62,8 млн из которых – в России. Остальные абоненты расположены в Абхазии, Южной Осетии и Таджикистане.

Средняя выручка от одного абонента в месяц (ARPU) по мобильному сегменту снизилась с 327 рублей в 2008 году до 292 рублей в 2011. При этом четко прослеживается тенденция удешевления минуты разговора. Однако по итогам 9 месяцев прошлого года, ARPU составил 306 рублей, рост произошел за счет увеличения объема предоставляемых VAS-услуг (от англ. Value added services, которые включают мобильную передачу данных, СМС-сообщения, голосовую почту, замену гудка и др.). Основным драйвером роста выручки от этих услуг стала мобильная передача данных, причиной этому послужил выросший рынок смартфонов и планшетных ПК. Мегафон первым среди операторов «большой тройки» начал предоставление услуг связи четвертого поколения. Мы ожидаем, что в 2014 году объем передачи данных через мобильный интернет вырастет в три раза: до 3,6 петабайт. В связи с этим, предполагается, что в ближайшие 2 года ARPU Мегафона от VAS-услуг будет расти не менее чем на 20% в год.

Вторым сегментом бизнеса, которым занимается компания, является предоставление услуг фиксированной связи. В отличие от своих конкурентов на рынке мобильной связи: МТС, Вымпелкома и Ростелекома, доля рынка Мегафона довольно низка, так как компания самостоятельно не развивала это направление бизнеса, а лишь приобретала региональных операторов мобильной связи, первые сделки она осуществила в 2010 году. По нашему мнению, в отношении Мегафона здесь нужно говорить не об экспансии, а о стремлении не отставать от конкурентов. Мы ожидаем умеренного роста выручки по этому направлению, так как компания может выиграть от растущего, но приближающегося к точке насыщения рынка фиксированного ШПД; доля в выручке от услуг фиксированной связи составила 6,7%

Третьим сегментом бизнеса Мегафона является выручка от продажи мобильных телефонов и оборудования. Выручка по этому направлению составила 9 млрд рублей, продемонстрировав 64%-й рост г/г. Такая впечатляющая динамика связана с развитием Мегафоном собственной сети салонов. Учитывая планы по открытию новых точек продаж, мы ожидаем, что количество собственных салонов оператора составит к 2015 году 2500, а выручка, по сравнению с 2011 годом (8,5 млрд рублей), вырастет втрое.

Теперь обратимся к финансовым результатам 9 месяцев 2012 года. Выручка компании по МСФО составила 202 млрд рублей, продемонстрировав рост на 13,5% году к году (г/г). Компания заработала 45,8 млрд рублей операционной прибыли, доля в выручке составила 22,8%, как и год назад. В связи с переменой собственников компании и первой в истории выплатой дивидендов, Мегафон был вынужден нарастить долг, что не замедлило сказаться на чистой прибыли: она составила 25,9 млрд рублей, ROS – 12,9% (33,9 млрд рублей и 19,1% в 2011 году соответственно). Мы ожидаем, что в 2014 году компания превзойдет рекордное значение чистой прибыли 2010 года (49 млрд рублей), наш прогноз - 56 млрд рублей.