В эту группу товаров входят такие важные виды сырья как нефть, природный газ, а также энергетический уголь. Стоит отметить, что прогноз по ценам на нефть мы формируем исходя из отдельной методики, основанной, в первую очередь, на учете монетарных факторов.

При прогнозе годом ранее мы полагали, что среднегодовая цена на энергетический уголь увеличится на 12,8% на фоне восстановления спроса. По факту рост цен на энергоуголь превысил наши ожидания, а его среднегодовая стоимость выросла на 29,4%.

Динамика цены обусловлена следующими факторами:

Наращивание запасов энергетического угля основными потребителями в азиатско-тихоокеанском регионе (Китай, Южная Корея, Сингапур);

Сокращение предложения со стороны Австралии, вызванное простоями в работе на угледобывающих шахтах Glencore.

Факторы, которые будут оказывать влияние на цены:

Продолжение восстановления спроса (уголь остается одним из основных видов мирового энергетического сырья);

Возможность возвращения на рынок производителей с более высокой себестоимостью добычи угля из-за роста рыночных цен.

Наши текущие ожидания по ценам на энергетический уголь:

В начале прошлого года наши модели показывали, что среднегодовая стоимость нефти в 2017 году восстановится на 24,7%. При этом прогноз оказался достаточно точным: по факту среднегодовая цена нефти выросла на 24,6%.

Динамика цены обусловлена следующими факторами:

Рост спроса на нефть в 2017 году, по данным ОПЕК, увеличился на 1,6 млн баррелей в сутки до 97,01 млн баррелей в сутки;

Продление договоренностей странами-членами ОПЕК и некоторыми странами, не входящими в картель, об ограничении добычи нефти до конца 2018 года.

Факторы, которые будут оказывать влияние на цены:

Продолжение роста спроса на нефть (в 2018 рост спроса на нефть прогнозируется до уровня в 98,60 млн баррелей в сутки (+1,6%);

Опасения инвесторов по поводу перспектив развития мировой экономики;

Низкое значение текущей доли капитализации рынка нефти, занимаемое в долларовой денежной массе (около 9,5%), в то время как средний исторический уровень составляет 12-13%.

В начале прошлого года мы ожидали, что среднегодовая стоимость природного газа увеличится на 10,2%, в то время как фактический рост превысил наши ожидания (+23,9%).

Динамика цены обусловлена следующими факторами:

Падение запасов газа в хранилищах Европы до самого низкого уровня за всю историю наблюдений (средняя заполняемость составила около 49%) на фоне более холодной температуры зимой 2017 года;

Значительный рост цен на уголь привел к повышенному спросу на природный газ со стороны европейских стран. Потребление газа энергетическим сектором за три квартала выросло на 21,5 млрд куб. метров (+19%).

Факторы, которые будут оказывать влияние на цены:

Увеличение спроса со стороны Китая на сжиженный природный газ на фоне масштабной программы перевода отопления в частном секторе на газ;

Увеличение производственных мощностей со стороны России: запуск первой линии завода «Ямал СПГ» в конце 2017 года, а также ожидание ввода в строй второй и третьей линий в 2018-2019 годах;

Нефтяные котировки оказывают влияние на контрактные цены на газ (контракты Газпрома). С учетом наших ожиданий по ценам на нефть, мы считаем, что цены на газ будут восстанавливаться.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Цены на минеральные удобрения мы прогнозируем путем оценки изменений баланса рынка, исследуя плановые производственные мощности и себестоимость основных производителей товаров, однако в данном случае особое внимание при прогнозе цен мы уделяем именно оценке спроса на минеральные удобрения.

Годом ранее мы ожидали, что среднегодовая цена на калийные удобрения в 2017 году увеличится на 4% на фоне роста спроса на этот вид удобрений, а также увеличения себестоимости их производства. По факту же цена снизилась на 11,4%.

Динамика цены обусловлена следующими факторами:

Сохраняющийся переизбыток на рынке хлористого калия;

Увеличение объемов китайского импорта калийных удобрений более чем на 25% в январе-августе 2017 года (к январю-августу 2016 года).

Факторы, которые будут оказывать влияние на цены:

Ускорение темпов роста спроса на калийные удобрения в ближайшие годы до 6%;

Увеличение себестоимости добычи сырья и производства хлористого калия.

Наши текущие ожидания по ценам на калийные удобрения:

Годом ранее мы допускали, что в течение 2017 года цены на азотные удобрения снизятся из-за наращивания мировых производственных мощностей. Тем не менее, мы ожидали, что среднегодовая цена азотных удобрений вырастет на 11,2% по итогам 2017 года на фоне увеличения себестоимости производства вследствие роста цен на газ. По факту рост цен составил 10,3%.

Динамика цены обусловлена следующими факторами:

Импорт карбамида со стороны Бразилии вырос на 41% в январе-сентябре 2017 года (к январю-сентябрю 2016 года);

Расширение производственных мощностей и наращивание поставок на рынок.

Факторы, которые будут оказывать влияние на цены:

Ожидаемый рост спроса на азотные удобрения на уровне 2-3% в ближайшие годы;

Продолжение наращивания производственных мощностей на мировом рынке, преимущественно в регионах с низкой себестоимостью производства (Иран, Малайзия, Нигерия, США);

Операционная маржа производителей находится на низком уровне, что должно поддержать цены.

Наши текущие ожидания по ценам на азотные удобрения:

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Общий объем продаж компании увеличился на 0,2% до 35 млрд евро на фоне роста доходов основного сегмента - фармацевтических препаратов на 2,6% до 16,8 млрд евро. за счет расширения продаж как в США, так и в других странах. Драйверами роста стали препараты Хarelto +12,6% (лечение сердечно-сосудистых заболеваний, профилактика тромбозов); Eylea +15,7% (лечение глазных болезней); Xofigo + 23,3% (лечение раковых заболеваний); Stivarga +14,5% (лечение раковых заболеваний); Adempas +16,1% (лечение сердечно-сосудистых заболеваний).

Сегмент безрецептурных препаратов показал снижение продаж на 2,9% до 5,9 млрд евро. При этом надо отметить, что дивизион зафиксировал хороший рост в Европе, Ближнем Востоке, странах Африки, и особенно в Германии. Продажи в Северной и Латинской Америке, а также в Азиатско-Тихоокеанском регионе значительно замедлились. Падение продаж в последнем регионе произошло по причине изменения правового статуса двух медикаментозных брендов по уходу за кожей (перевод с безрецептурных лекарств (ОТС) в препараты, продаваемые по рецепту) китайскими властями, что привело к снижению продаж на 70 млн евро только в четвертом квартале 2017 года. Наибольший рост доходов в этом сегменте продемонстрировали такие продукты как: Elevit +3,8% (витаминный продукт для беременных) и Bepanthen +4,7% (уход за кожей).

Доходы направления защиты сельскохозяйственной продукции сократились на 3,4%, составив 9,6 млрд евро. Преимущественно это падение вызвано снижением продаж в Латинской Америке на 22,5% до 1,9 млрд евро в связи с неблагоприятными погодными условиями, слабой экономикой и высокими запасами этой продукции, особенно в Бразилии. При этом отметим продолжающееся расширение бизнеса в Северной Америке (выручка на 6% до 2,8 млрд евро), частично компенсировавшее спад в странах Латинской Америки.

Направление защиты здоровья животных, функционирующее в качестве отдельной бизнес-единицы, показало рост продаж на 3,2% до 1,6 млрд евро. Наиболее высокий спрос наблюдался в Северной Америке (+5,5%) и Азиатско-Тихоокеанском регионе (+5,7%).

Общая выручка холдинга в географическом разрезе наибольший рост продаж показала в Азиатско-Тихоокеанском регионе на 3% до 7,6 млрд евро; Северо-Американский рынок вырос на 0,8% до 10,1 млрд евро; Европейский рынок вместе c Ближним Востоком и Африкой показал рост на 2,5% до 13,4 млрд евро, а продажи в Латинской Америке сократились на 12,6% до 3,8 млрд евро.

Операционная прибыль компании увеличилась на 2,9% до 5,9 млрд евро. Росту операционной прибыли способствовало снижение операционных затрат до 29,1 млрд евро (-0,3%).

Чистые финансовые расходы в отчетном периоде возросли на 37,4% до 1,3 млрд евро за счет роста процентных расходов.

В итоге чистая прибыль концерна от продолжающейся деятельности снизилась на 13,5% до 3,2 млрд евро. Доходы oт прекращенной деятельности в отчетном периоде составили 4,8 млрд евро. Из этой суммы 4,5 млрд евро получены в результате деконсолидации Covestro. Еще в третьем квартале прошлого года Bayer продала часть своей доли в Covestro, утратив контроль. Отметим, что Covestro теперь классифицируется как ассоциированная компания, и ее результаты будут учитываться по методу долевого участия, а в текущем году - 10 января 2018 года - Bayer AG дополнительно снизил свою прямую долю в Covestro с 24,6% до 14,2%; кроме того, 8,9% бумаг компании владеет пенсионный фонд Bayer Pension Trust. В среднесрочной перспективе Bayer намерен полностью продать Covestro.

Говоря о будущих результатах компании, невозможно не упомянуть слияние Bayer AG с Monsanto Company - транснациональной компанией, занимающей лидирующие позиции в сфере биотехнологии растений. По мнению менеджмента Bayer, обе компании идеально дополняют друг друга с точки зрения продуктовой линейки, а сама сделка, как ожидается, будет закрыта в начале 2018 года. Для целей сделки Monsanto Company оценена в 66 млрд дол., при этом Bayer уже успешно завершил синдикацию кредитных средств. В данный момент она равна 49,7 млрд дол. Остальную сумму компания собирается привлечь путем продажи части своих текущих активов. Об этом говорит продажа доли в Covestro, а также уже подписанное соглашение о продаже отдельных предприятий сегмента защиты сельскохозяйственной продукции химическому концерну BASF за 5,9 млрд евро.

После выхода отчетности мы несколько понизили прогноз финансовых показателей с учетом выбывшего сегмента. Падение EPS, ROE и BV акцию в следующем году связано с отсутствием дохода от прекращенной деятельности компании Covestro. Кроме того, на снижение прогнозных показателей повлияло удлинение срока рассмотрения регуляторами параметров сделки поглощения Monsanto – финансовый результат американской компании в нашей модели Bayer стал учитываться со второй половины 2018 года.

В настоящий момент акции Bayer AG торгуются исходя из P/E 2018 около 15 и P/BV 2018 порядка 2 и входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 20.2%, составив 1.86 трлн руб. на фоне взлета доходов от продаж сырой нефти на 41.2%, составивших 502.9 млрд руб. Драйверами их роста стало значительное увеличение средних цены реализации, а также позитивная динамика объема продаж (+16.8%, 26.5 млн тонн), что было обусловлено ростом поставок на международные рынки (+41%). Совокупная добыча нефти продемонстрировала увеличение на 4.3% до 62.4 млн тонн как за счет консолидируемых предприятий (рост на 4.1% до 49.7 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 5.3% до 12.8 млн тонн).

Доходы от продаж нефтепродуктов выросли на 14.2% - до 1.26 трлн руб. Причиной их роста стало значительное увеличение экспортных цен (+19.4%) и цен на внутреннем рынке (+13.2%), объем продаж показал скромный рост на 0.4% до 43.5 млн тонн. Указанное снижение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ в первом и втором кварталах 2017 года.

Операционные расходы компании выросли на 19%, составив 1.56 трлн руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 29.2% в результате роста отчислений по НДПИ на сырую нефть (+38.9%) и акцизов (+14.4%). Расходы на покупку нефти и нефтепродуктов выросли на 29.8% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличения закупочных цен нефти. Положительная динамика амортизационных отчислений (+8.6%) связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 2% до 106.6 млрд руб., главным образом, это обусловлено падением таких расходов иностранных дочерних обществ в результате укрепления курса рубля. В итоге операционная прибыль компании выросла на 26.9% - до 302.5 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 45.5 млрд руб. (+33.4%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 25.6% до 10.4 млрд руб. из-за снижения добычи и роста амортизации. Прибыль СеверЭнергии (Арктикгаз) выросла до 19.9 млрд руб. (+37.2%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 10 млрд руб. против 0.9 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые расходы составили 15.3 млрд руб., против чистых финансовых доходов в размере 5.1 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц в 5 раза, вызванных меньшим укреплением рубля. Падение процентных расходов с 34.3 до 25.1 млрд руб. (-27%) произошло на фоне сокращения среднего объема долгового бремени и стоимости его обслуживания. Долговая нагрузка компании за год выросла на 26 млрд рублей – до 702.6 млрд рублей.

В итоге чистая прибыль компании выросла более чем на четверть, составив 253.3 млрд руб.

Отдельно отметим, что Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи до 100 млн т нефтяного эквивалента к 2025 году.

По итогам вышедшей отчетности мы незначительно повысили наши прогнозы по финансовым и операционным показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов и коммерческих расходов. В результате потенциальная доходность акций компании выросла.

Отметим, что руководство компании ожидает 30% роста дивидендов за 2017 год, по сравнению с прошлым годом. По всей видимости, годовое собрание акционеров может утвердить выплаты около 4 рублей на акцию в дополнение к промежуточным дивидендам в размере 10 рублей. Таким образом, коэффициент дивидендных выплат составит около 25%.

Акции Газпром нефти обращаются с P/BV 0.9 и являются одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

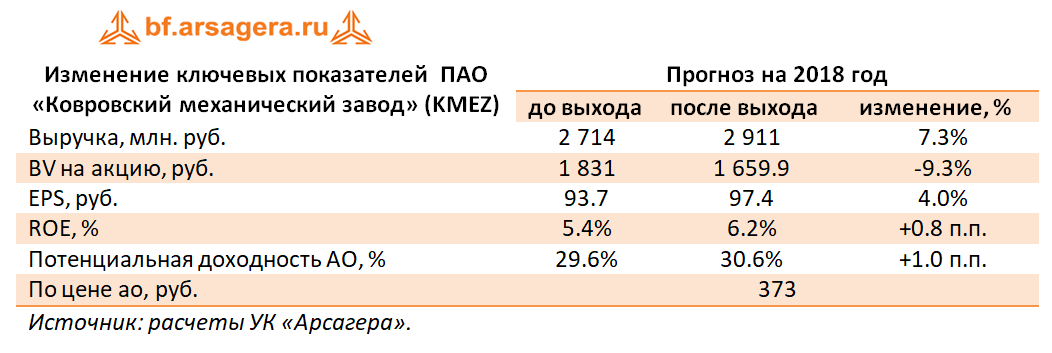

Ковровский механический завод опубликовал отчетность по РСБУ за двенадцать месяцев 2017 г.

Выручка компании упала на 1.9%, составив 2.7 млрд руб. Себестоимость снизилась на 8.9 % до 1.9 млрд руб., отразив рост валовой рентабельности до 30%. В итоге завод показал валовую прибыль в размере 815 млн руб. против 581 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 3.8%, составив 583 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 231 млн рублей. Проценты к получению выросли почти на 20%, достигнув 54 млн руб. в связи увеличением свободных денежных средств. Ложкой дегтя стало отрицательное сальдо прочих доходов и расходов в размере 581 млн рублей (против 45 млн рублей годом ранее), отразившее начисление резервов на сумму в 565 млн рублей.

В итоге чистый убыток завода составил 240 млн руб. против прибыли в размере 17 млн. руб. год назад.

По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

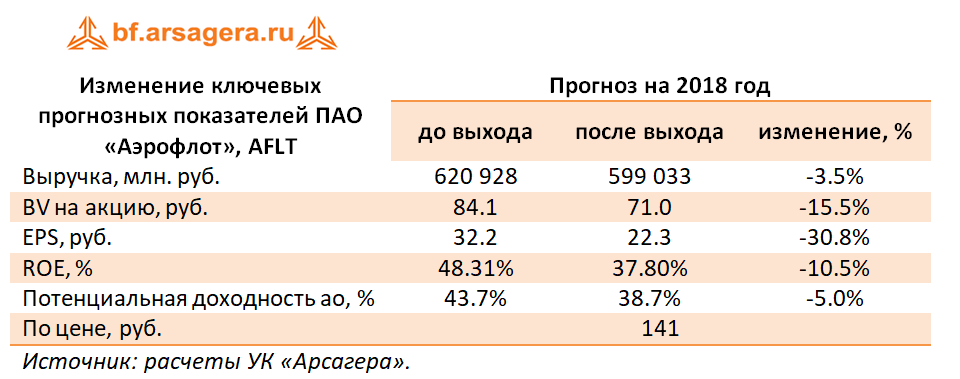

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб.

Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля.

Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб.

Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок.

Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями.

Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля.

Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб.

В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей.

Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата.

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов.

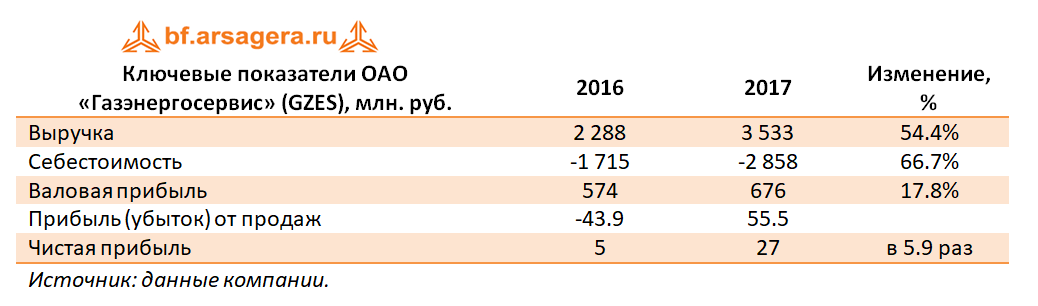

Компания Газэнергосервис опубликовала отчетность по РСБУ за 12 мес. 2017 г.

Выручка компании выросла на 54.4%, составив 3.5 млрд руб. Причиной такой динамики стало оказание услуг основному акционеру – ООО «Газпром центрремонт» - на 1.1 млрд рублей.

Себестоимость компании увеличивалась более быстрыми темпами, в результате Газэнергосервис с учетом увеличившихся управленческих расходов показал прибыль от продаж в размере 55.5 млн рублей.

Отрицательное сальдо прочих и финансовых статей составило 2.4 млн рублей против положительного значения годом ранее в размере 57.4 млн рублей на фоне присутствия в отчетном периоде прочих расходов на сумму около 53 млн рублей, характер которых компания не раскрыла. В итоге чистая прибыль составила 27 млн рублей против 5 млн рублей годом ранее.

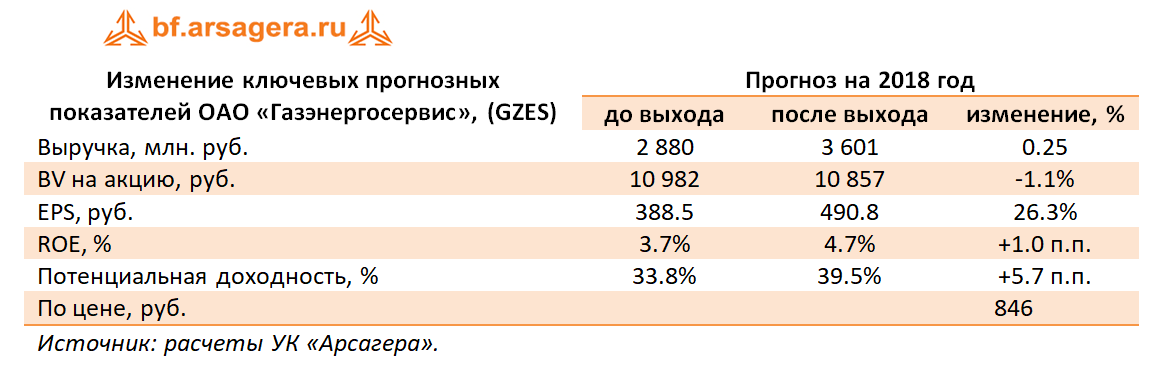

По итогам вышедшей отчетности мы повысили прогноз выручки компании, что привело к увеличению будущих прибылей и потенциальной доходности акций.

Ключевым фактором, способным изменить отношение инвесторов к акциям компании, продолжает оставаться реализация на практике требования к госкомпаниям и их «дочкам» выплачивать существенную часть прибыли в виде дивидендов.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

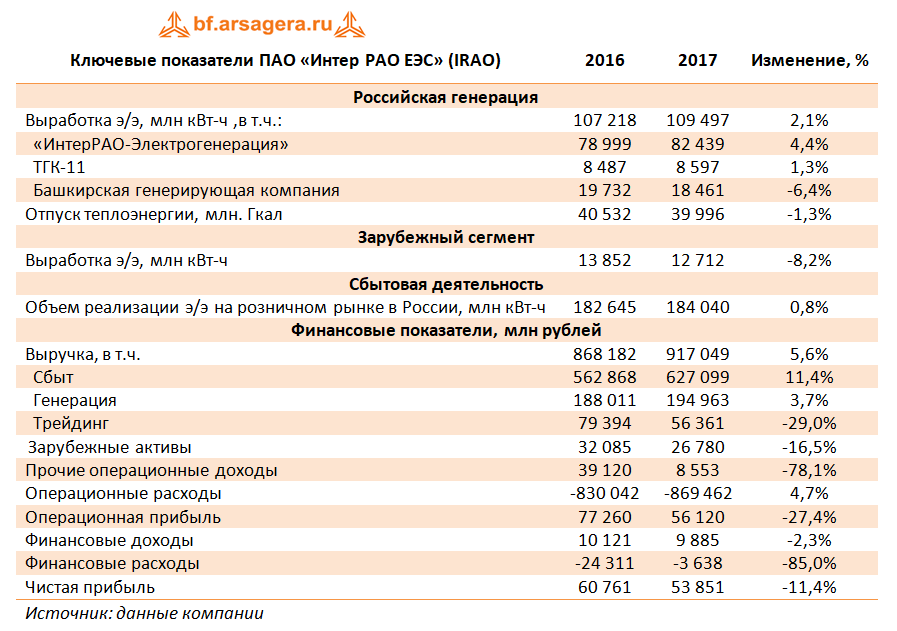

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании увеличилась на 5,6% - до 917 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,4% - до 627,1 млрд рублей на фоне увеличения как объема отпуска, так и средних цен.

Рост выручки в генерирующем сегменте на 3,7% до 195 млрд рублей обусловлен в основном вводом новых блоков на Верхнетагильской ГРЭС (447МВт) и на Пермской ГРЭС (861МВт) в рамках договоров предоставления мощности. Дополнительный эффект получен за счёт роста цены реализации электроэнергии и мощности по регулируемым договорам вследствие роста утвержденных тарифов. Отметим, также рост выработки электроэнергии на 2,1%.

Рост выручки в подсегменте «Теплогенерация» на 1,3% до 71,2 млрд рублей обусловлен ростом тарифов на тепловую энергию в Башкирии, Омской и Томской областях по сравнению с сопоставимым периодом. При этом выработка теплоэнергии снизилась на 1,3%.

Существенно сократились доходы в дивизионе «Трейдинг» (-29%) – до 56,4 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии в соответствии с рыночной конъюнктурой.

Выручка в сегменте зарубежных активов сократилась на 16,5%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли только на 4,7% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (601,4 млрд рублей, +6,9%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. Снижение темпов роста операционных расходов связано с более низким уровнем резерва под обеспечение дебиторской задолженности и роспуском ряда прочих резервов.

В итоге операционная прибыль составила 56,1 млрд рублей (-27,4%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль возросла на 23,6%.

Финансовые доходы сократились на 2,3% до 9,9 млрд рублей из-за снижения процентных доходов. Совокупные финансовые расходы сократились почти в 7 раз: помимо существенного снижения долговой нагрузки снижение также объясняется эффектом разовых статей по итогам 2016 года (потеря денежных средств в банке АКБ «Пересвет»). В итоге чистая прибыль Интер РАО ЕЭС сократилась на 11,4% – до 53,9 млрд рублей.

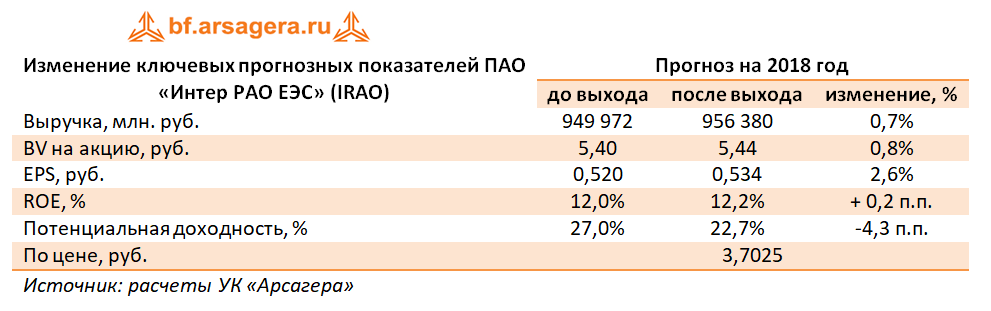

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в текущем году в части корректировки выручки от трейдинга и прочей деятельности, а также повышения операционной эффективности компании. При этом финансовые показатели последующих лет были несколько снижены в результате более низких темпов роста отпуска электроэнергии в сбытовом сегменте.

Дополнительно мы скорректировали ожидаемый уровень дивидендных выплат в текущем году до 25% от чистой прибыли по МСФО в соответствии с ожиданиями менеджмента компании.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

Выручка компании снизилась на 0.7%, составив 7.1 млрд руб. Основная статья доходов – выручка от транспортировки газа – осталась на уровне 5.6 млрд рублей на фоне снижения объемов транспортировки на 2% и симметричного роста среднего тарифа. Прочая выручка на фоне падения доходов от техприсоединения к газораспределительным уменьшилась до 1.55 млрд рублей (-3%).

Операционные расходы прибавили почти 9%, достигнув 5 млрд руб., в их структуре отметим рост коммерческих и управленческих расходов почти на треть, что, на наш взгляд, связано с увеличением числа работников – среднесписочная численность сотрудников компании в 2017 году составляла 5912 человек, в 2016 – только 4378. Как следствие, операционная прибыль упала на 17.4% до 2.1 млрд руб.

В блок финансовых статей отметим снижение процентных доходов и расходов, а также сокращение отрицательного сальдо прочих доходов и расходов. В итоге чистая прибыль снизилась на 14.2%, составив 1.57 млрд руб.

После выхода отчетности мы понизили прогноз чистой прибыли компании на будущие годы, увеличив оценку управленческих и коммерческих расходов, что привело к снижению потенциальной доходности акций.

Отдельно отметим, что 19 февраля текущего года «Мириад Рус» было отказано в иске, требующим признать недействительными решения внеочередного собрания акционеров, на котором утверждалась выдача займов в пользу ООО «Газпром межрегионгаз».

Обыкновенные акции компании торгуются с P/E 2018 около 1.3 и всего за 0.17 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 102,3 млн руб. (+51,3%). Завод оказывал услуги по размещению вагонов на собственных железнодорожных путях, сдавал имущество в аренду и продолжал реализовывать побочную продукцию (никельсодержащее сырье).

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объемы предоставленных займов (в том числе проценты по займам, включенные в дебиторскую задолженность) на конец отчетного периода достигли 6 млрд руб., доходы по которым составили 613 млн руб. Отметим, что в четвертом квартале отрицательное сальдо прочих доходов и расходов выросло с 287 млн руб. до 2,8 млрд руб.; причиной такой динамики явились отчисления в оценочные резервы (списание стоимости активов) более половины зданий и сооружений, и практически полной стоимости оборудования и незавершенного строительства – на общую сумму в 2,7 млрд руб. В результате чистый убыток в отчетном периоде составил 2,4 млрд руб.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден. На наш взгляд, списанием активов компания говорит о пересмотре долгосрочных планов её развития: обретение нового хозяина, либо запуск производства в связи с улучшением конъюнктуры на рынке никеля снимаются с повестки дня.

Балансовая цена акции Южуралникеля по итогам отчетного периода составила 12 786 руб. Мы остаемся акционерами комбината и продолжаем следить за развитием ситуации.