В отчетном периоде количество магазинов увеличилось на 16,2% - до 16 625 штук. В квартальном исчислении основной рост пришелся на форматы «магазины у дома» (+158 шт.) и «дрогери – магазины косметики» (+116 шт.). Торговая площадь росла более медленными темпами (+13,2%), достигнув 5 830 тыс. кв. м.

Совокупная выручка компании выросла на 8,1% - до 288,6 млрд руб. Сопоставимые продажи снизились на 3,65% на фоне сокращения трафика на 3,64% и среднего чека на 0,1%. Валовая рентабельность компании в годовом сопоставлении сократилась с 26,15% до 24,92%. В итоге валовая прибыль составила 71,9 млрд рублей (+3,0%). При этом операционная маржа сократилась с 7,86% до 7,10%, что, скорее всего, было связано с опережающим ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась на 1,8%, составив 7,4 млрд руб.

Вышедшие данные оказались несколько хуже наших ожиданий. Согласно пресс-релизу компании новые собственники планируют распорядиться средствами, привлеченными в ходе недавней допэмиссии акции на капитальные расходы и дальнейший рост сети в 2018 и последующих годах. Пересмотр прогноза операционной рентабельности, а также учет проведенной дополнительный эмиссии акций привел к сокращению потенциальной доходности акций.

Мы ожидаем, что в ближайшее время в ситуация розничном ритейле продолжит определяться достаточно острой конкурентной борьбой, что будет оказывать негативное влияние на маржинальность бизнеса. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

На данный момент акции компании торгуются исходя из P/E 2018 около 13 и примерно за 1,8 балансовой цены и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании сократилась на 22.7% до 11.2 млрд руб. При этом добыча золота уменьшилась на 13.5% до 145.7 тыс. унций - на фоне снижения среднего содержания золота на 10.7% (с 0.6 до 0.54 г/куб. м). Объем промывки песков при этом сократился на 3.1%. Средняя цена реализации золота, по нашим расчетам, составила 74.7 тыс. руб. за унцию, показав двузначные темпы снижения на фоне укрепления рубля.

Операционные расходы выросли на 15.5% - до 11 млрд руб. В постатейном разрезе наибольший рост показали расходы на персонал (+20.5%). Отметим, что на фоне сокращения добычи золота почти все остальные статьи затрат также показали положительную динамику. Результат мог бы быть не таким плохим, если бы компания не потратила на благотворительность свыше 1.8 млрд руб., что привело к кратному росту прочих операционных расходов. В итоге на операционном уровне компания зафиксировала символическую прибыль в 211 млн руб.

В блоке финансовых статей отметим значительный объем отрицательных курсовых разниц, полученных по валютным вкладам (530 млн руб.). В результате чистый убыток компании составил 916 млн руб. против прибыли в 1.6 млрд рублей годом ранее.

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на ближайшие годы, отразив сокращение добычи золота и возросшие операционные расходы. На данный момент акции Лензолота торгуются исходя из P/BV 2017 около 0.6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Северсталь раскрыла консолидированную финансовую отчетность за первые три месяца 2018 года. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2017 года.

Совокупная выручка компании увеличилась на 18.7%, составив 123.4 млрд руб. На экспорт пришлось около 46% консолидированной выручки компании.

Продажи угля упали на 14.7% – до 404 тыс. тонн, что стало следствием запланированных работ по перемонтажу лав на шахте «Воргашорская». Вместе с тем цены на уголь в рублевом выражении за год снизились почти на четверть. В итоге выручка внешним покупателям по данному направлению выросла на 48.5% – до 1.1 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 7.4% – до 1.44 млн тонн, при этом рублевая цена снизилась на 4% – до 4 768 руб. за тонну. Указанные обстоятельства привели к росту выручки от продаж ЖРС на 3.4% - до 6.9 млрд руб.

Продажи проката выросли на 8%, составив 2.2 млн тонн. Выручка по этому сегменту возросла на 17.5%, составив 73.9 млрд руб. на фоне увеличения рублевых цен на прокат на 8.8% – до 34 101 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал рост продаж на 8.7%, а его выручка выросла на 13.6% – до 22.7 млрд руб.; при этом цены реализации увеличилась, составив 51.4 тыс. руб. за тонну.

Нельзя не отметить рост выручки от продаж полуфабрикатов до 6.3 млрд рублей (в 2.5 раза). Это произошло на фоне кратного увеличения объемов и двузначного роста цены.

На фоне разнонаправленной динамики цен на жрс и уголь средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате осталась почти неизменной – 19 023 руб за тонну. Общая себестоимость продаж увеличилась на 21.3%, достигнув 74.6 млрд руб. Административные и коммерческие расходы выросли на 5%, в итоге операционная прибыль Северстали выросла на 18.6% до 33.2 млрд руб.

Долговая нагрузка составила 88.3 млрд руб., снизившись с начала года на 32 млрд руб. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 681 млн руб. (год назад – 1.1 млрд руб.).

В итоге чистая прибыль Северстали составила 26.2 млрд руб., увеличившись почти на четверть.

Отчетность вышла несколько лучше наших ожиданий. По ее итогам мы повысили прогноз финансовых показателей на будущий период. Кроме того, потенциальная доходность выросла после уточнения прогноза по дивидендным выплатам.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 8 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла практически вдвое, составив 10,2 млрд руб. Такой рост связан с реализацией большей части товарной продукции с ферм в Баренцевом море и соответствующего сокращения стоимости биологических активов. По итогам отчетного периода объем биомассы составил более 6,7 тыс. тонн атлантического лосося и радужной форели, что на 26,7% выше предыдущего года.

Себестоимость реализации увеличилась почти в 3 раза, составив 4,1 млрд руб. Опережающий рост затрат объясняется проведенной реклассификацией прибыли от переоценки биологических активов до справедливой стоимости по рыбе, снятой и проданной в 2017 году (1,514 млн руб.).

Коммерческие и административные расходы прибавили более 70%, составив 436 млн руб., в связи с ростом расходов на оплату труда управленческого персонала. В результате операционная прибыль сократилась на три четверти, составив 656 млн руб.

В блоке финансовых статей отметим существенное снижение процентных расходов с 452 до 115 млн руб. на фоне сокращения долговой нагрузки компании до 1,8 млрд руб. (-42,6%).

Помимо этого в составе прочих расходов выделим рост списаний биологических активов в результате гибели рыбы с 93,6 млн руб. до 180,6 млн руб. В итоге чистая прибыль Русской Аквакультуры составила 376 млн руб., что значительно ниже результата предыдущего года. Однако стоит учитывать, что в отчетности за 2016 год в составе чистой прибыли был отражен результат от прекращаемой деятельности (продажа ЗАО «Русская рыбная компания») в размере 1 752 млн руб.

Отметим также, что в конце 2017 года компания разместила дополнительную эмиссию своих акций в количестве 8 338 998 штук по цене 120 рублей за бумагу. В общей сложности было привлечено свыше 1 млрд руб. Указанные изменения отражены в представленной отчетности; по итогам завершившегося года чистые активы Русской Аквакультуры сейчас составляют 3,5 млрд руб.

Вышедшая отчетность оказалась несколько хуже наших ожиданий; мы внесли необходимые корректировки в наши прогнозы на 2018 год в сторону понижения, что связано с более высокими операционными расходами. Вместе с тем, на более дальние годы наш прогноз был незначительно повышен, отражая, таким образом, планы компании по дальнейшему наращиванию объемов вылова и реализации рыбной продукции.

На данный момент акции компании торгуются с P/BV 2017 около 4 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

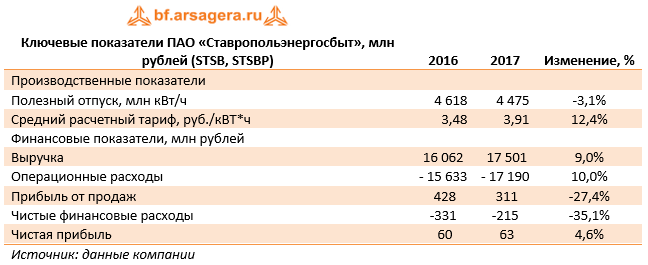

Ставропольэнергосбыт опубликовал бухгалтерскую отчетность по итогам 2017 г.

Согласно вышедшим данным, выручка компании увеличилась на 9%, составив 17,5 млрд рублей. При этом отпуск электроэнергии потребителям в отчетном периоде составил 4,5 млрд кВт-ч (-3,1%). Рост среднего расчетного тарифа на 12,4% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Ставропольэнергосбыта выросли на 10% и составили 17,2 млрд рублей. В структуре затрат отметим рост расходов на покупку электроэнергии до 9,7 млрд рублей (+10,2%) и увеличение расходов на передачу электроэнергии до 6,7 млрд рублей (+9%). В итоге прибыль от продаж снизилась на 27,4% до 311 млн рублей.

В блоке финансовых статей отметим сокращение процентных расходов с 202 до 194 млн рублей, что связано со снижением стоимости обслуживания долгового бремени. Отрицательное сальдо прочих доходов и расходов сократилось со 151 млн рублей до 44 млн рублей. Стоит отметить, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности.

Как итог, чистая прибыль компании увеличилась на 4,6%, составив 63 млн рублей.

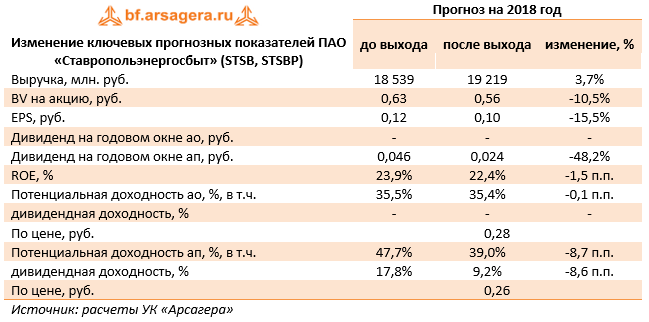

По итогам вышедшей отчетности мы повысили прогноз доходов в текущем году на фоне более высокого темпа роста тарифов. Прогноз по чистой прибыли при этом несколько снизился в связи с увеличением уровня расходов. При этом прогноз чистой прибыли на будущие годы напротив несколько повысился на фоне снижения расходов по обслуживанию долга .

Снижение потенциальной доходности по префам, по большей части, связано с падением дивидендной доходности, в связи с более низким уровнем чистой прибыли по итогам 2017 года.

Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции Ставропольэнергосбыта торгуются с P/E 2018 около 2,7 и P/BV 2018 порядка 0,5. Привилегированные акции компании входят в наши диверсифицированные портфели акций «второго эшелона».

Выручка выросла на 7.9%, составив 39.3 млрд руб. Компания пока не раскрывала операционных показателей, но данные из внешних источников позволяют сделать вывод о том, что основным драйвером роста доходов стало увеличение цены реализации на внутреннем рынке. При этом, по всей видимости, компания продолжает снижать добычу нефти.

Затраты компании выросли на 8.3%, составив 36.2 млрд рублей. В итоге операционная прибыль прибавила почти 3%, достигнув 3.1 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 597 млн руб. до 887 млн руб.), что стало следствием роста долговой нагрузки, увеличившейся за год почти в 2 раза – до 34 млрд рублей. На рост чистой прибыли (+0.7%), составившей 2.4 млрд рублей, повлияло снижение эффективной налоговой ставки.

По результатам вышедшей отчетности мы пересмотрели наш прогноз по чистой прибыли в сторону понижения на последующие годы в части сокращения доли прочих доходов в прочей выручке, а также уменьшили прогнозные объемы добычи нефти. В итоге потенциальная доходность акций компании снизилась. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам, а обыкновенные и привилегированные акции продолжают торговаться ниже своей балансовой стоимости.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/E 2018 порядка 5.7 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 9,3%, составив 9,7 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 2,66 млрд кВт-ч (-1,8%). Рост среднего расчетного тарифа на 11,4% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие операционные расходы Рязанского сбыта выросли на 9,4% и составили 9,6 млрд рублей. В итоге прибыль от продаж сократилась на 2,1% до 94 млн рублей.

В блоке финансовых статей отметим снижение отрицательного сальдо прочих доходов и расходов с 77 млн рублей до 24 млн рублей, что связано с восстановлением резерва по сомнительным долгам на 41,6 млн рублей на фоне оплаты просроченной дебиторской задолженности зарезервированной ранее. Долгового бремени на балансе компании нет.

В итоге, чистая прибыль компании увеличилась в 2,5 раза, составив 75 млн рублей.

По итогам вышедшей отчетности мы понизили прогноз доходов в текущем году в связи со снижением объема полезного отпуска электроэнергии. Снижение ожидаемой чистой прибыли связано с корректировкой расходов. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции РЭСК торгуются с P/E 2018 порядка 5 и P/BV около 1,1 и входят в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 7,8%, составив 37,8 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 12,3 млрд кВт-ч (-1,1%). Такую динамику производственных показателей компания объясняет выходом одного из крупнейших потребителей ООО «Русэнергосбыт» (ОАО «РЖД» в границах Пермского края) на ОРЭМ с октября 2017 г. Рост среднего расчетного тарифа на 9% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Пермэнергосбыта сбыта выросли также на 7,8% и составили 36,6 млрд рублей. В итоге прибыль от продаж увеличилась на 7,5% до 1,2 млрд рублей.

В блоке финансовых статей отметим сокращение процентных расходов со 191 до 100 млн рублей, что связано с сокращением объема заимствования в отчетном периоде (компания практикует ежегодное формирование краткосрочного долга с полным погашением в конце года). Процентные доходы снизились со 178 млн рублей до 103 млн рублей на фоне снижения депозитных ставок. Помимо этого отметим рост доходов от участия в других организациях с 10 до 89 млн рублей. Отрицательное сальдо прочих доходов и расходов сократилось с 687 млн рублей до 673 млн рублей. Стоит отметить, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности.

Как итог, чистая прибыль компании увеличилась на 34,1%, составив 472 млн рублей.

По итогам вышедшей отчетности мы понизили прогноз доходов в текущем году в связи с уходом одного из крупнейших потребителей компании на ОРЭМ. Прогноз по чистой прибыли несколько увеличился в связи со снижением уровня расходов. При этом прогноз чистой прибыли на будущие годы напротив снизился на фоне корректировки расходов. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции Пермского сбыта торгуются с P/E 2018 порядка 9 и P/BV около 3,3 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 1,4%, составив 34,8 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 12,6 млрд кВт-ч (-7,6%). Такое существенное снижение производственных показателей компания объясняет выходом ряда крупных промышленных потребителей на самостоятельные закупки электроэнергии. Рост среднего расчетного тарифа на 9,7% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие расходы Красноярского сбыта выросли на 1,6% и составили 33,5 млрд рублей. В итоге прибыль от продаж сократилась на 5,5% до 1,3 млрд рублей.

Отрицательное сальдо прочих доходов и расходов сократилось на треть и составило порядка 658 млн рублей, что связано с сокращением размера резерва по сомнительной дебиторской задолженности на фоне списания задолженности ООО «Дивногорские электрические сети» и ОАО «Южно-Енисейские тепловые сети» на общую сумму 995,7 млн рублей.

Как итог, чистая прибыль компании увеличилась на 19,8%, составив 407 млн рублей.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на всем прогнозном периоде, что связано по большей части с корректировкой в части финансовых статей. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции Красноярского сбыта торгуются с P/E 2018 порядка 5,3 и P/BVоколо 1,9 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

В отчетном периоде продажи собственной алкогольной продукции компании составили 11,8 млн декалитров (+1,7%), рост продаж импортных брендов составил 39,1% (с 670 тыс. декалитров до 920 тыс. декалитров). При этом выручка по данному направлению выросла на 3,9% до 30,4 млрд руб. Выручка от продуктов питания увеличилась на 2,6% до 6,8 млрд рублей. В итоге общая выручка компании составила 37,3 млрд руб. (+3,9%).

Себестоимость реализации увеличилась на 10,5%, составив 23,6 млрд руб. из-за роста материальных расходов (+9,8%) и расходов на оплату труда (+14,5%), что отчасти обусловлено увеличением импортных закупок. В итоге валовая прибыль компании снизилась на 5,8%, до 13,7 млрд руб.

Коммерческие и административные расходы продемонстрировали снижение на 10,0%, составив 10,7 млрд рублей. Основная причина такой динамики заключается в снижении маркетинговых расходов согласно изменениям в «Законе о торговле», касающихся ограничения размера вознаграждения сетям. В итоге операционная прибыль выросла на 14,6% – до 2,8 млрд руб. Чистая прибыль, причитающаяся собственникам компании выросла в 2,5 раза и составила 588 млн руб. за счет снижения чистых финансовых расходов на 5,3% до 1,9 млрд руб. в основном за счет сокращения расходов на финансирование и банковские гарантии.

Вышедшая отчетность оказалась несколько хуже наших прогнозов по текущему году. По нашим оценкам, финансовые результаты Белуга Групп в будущем будут расти, так как компания развивает собственную продуктовую линейку, выходит на новые рынки сбыта и является одним из крупнейших независимых импортеров премиальных спиртных напитков. В то же время мы скорректировали будущие темпы роста продаж продукции компании в сторону снижения, отразив ситуацию на отечественном алкогольном рынке. В результате потенциальная доходность акций компании сократилась.

Бумаги Синергии торгуются с P/BV 2017 свыше 0,8 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»