Выручка компании выросла на 14,5%, составив 520,6 млрд руб. на фоне увеличения доходов от продаж нефтепродуктов на 20,6%, составивших 346,3 млрд руб.

Причиной их роста стало увеличение экспортных цен (+17,2%) и цен на внутреннем рынке (+7,5%), а также позитивная динамика объема продаж (+8,7%, 10,8 млн тонн), связанная с проходившими ремонтами на Московском НПЗ и на Ярославском НПЗ в первом полугодии 2017 года.

Доходы от продаж сырой нефти выросли только на 4% - до 149,2 млрд руб., что связано со снижением объема реализации на 17,5% до 5,9 млн тонн. и обусловлено ростом переработки нефти на НПЗ Группы. Значительное увеличение средних цен реализации как на международных рынках (+23,6%), так и на внутреннем рынке (+15,3%) нивелировало падение объемов продаж. Совокупная добыча нефти продемонстрировала снижение на 1,6% до 15,1 млн тонн как за счет консолидируемых предприятий (-1,9% до 11,9 млн тонн), так и за счет доли в добыче совместных предприятий (-0,6% до 3,1 млн тонн). Такая динамика преимущественно связана с внешними ограничителями в виде соглашения по ограничению добычи «ОПЕК+».

Операционные расходы компании выросли на 10,5%, составив 435,5 млрд руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 23,3% до 141,1 млрд руб. в результате роста отчислений по НДПИ на сырую нефть (+20,3%) и акцизов (+35,2%). Положительная динамика амортизационных отчислений (+16,1%), составивших 37,5 млрд руб., связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы и ростом добычи на Новопортовском месторождении. При этом отметим снижение расходов на экспортные пошлины на 8,2% до 21,6 млрд руб., что обусловлено сокращением объема продаж нефти на экспорт. Расходы на приобретение нефти и нефтепродуктов увеличились только на 4,8%, составив 122,6 млрд руб.: рост цен был частично компенсирован сокращением объема покупки нефтепродуктов (из-за роста переработки).

В итоге операционная прибыль компании выросла на 40,3% - до 85,2 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 14,8 млрд руб. (+36,5%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 9,8% до 2,6 млрд руб. из-за снижения добычи, роста амортизации и финансовых расходов. Прибыль СеверЭнергии (Арктикгаз) выросла до 6,5 млрд руб. (+48,8%) вследствие роста добычи, увеличения цен на нефть и снижения финансовых расходов в рамках оптимизации долгового портфеля, а также вследствие увеличения доли Группы в Арктикгаз с 46,67% до 50% с 21 марта 2018 г.; Мессояханефтегаз принес прибыль 4,3 млрд руб., что почти в 2 раза больше прошлогоднего результата вследствие роста добычи.

Чистые финансовые расходы составили 8,5 млрд руб., против чистых финансовых доходов в размере 9 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц с 28,3 млрд руб. до 1,6 млрд руб., вызванного меньшим укреплением рубля. Падение процентных расходов с 6,7 до 5,9 млрд руб. (-11,5%) произошло на фоне сокращения стоимости обслуживания долга компания. Долговая нагрузка компании за год выросла на 79 млрд рублей – до 732,4 млрд рублей.

В итоге чистая прибыль компании выросла на 12,4%, составив 70 млрд руб.

По итогам вышедшей отчетности мы несколько повысили наши прогнозы по финансовым показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Отметим, что по итогам 2017 года Совет директоров рекомендовал утвердить выплату 5 рублей на акцию в дополнение к промежуточным дивидендам в размере 10 рублей. Таким образом, коэффициент дивидендных выплат составит порядка 28% от чистой прибыли по МСФО.

Акции компании торгуются с P/E 2018 порядка 5 и P/BV 2018 около 0,9 и являются одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 10,7%, составив 9,6 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 10,3%. На фоне снижения полезного отпуска электроэнергии на 1,4%, рост среднего расчетного тарифа, по нашим подсчетам, составил 11,9%. Компания продолжает осуществлять функции гарантирующего поставщика в республике Калмыкия: в отчетном периоде выручка от реализации электроэнергии составила 253 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, а также возмещение расходов по решению суда, увеличились на 9,0% до 131,9 млн руб.

Операционные расходы показали более медленный рост (+7,2%). В постатейном разрезе обращает на себя внимание рост расходов на приобретение электроэнергии для компенсации технологических потерь (+11,1%; 2.6 млрд руб. ), амортизационных отчислений (+14,6%; 602 млн руб.). В итоге прибыль от продаж составила 761 млн руб., увеличившись более чем на три четверти.

Финансовые расходы сократились на 4,7% до 661 млн руб. на фоне удешевления стоимости обслуживания внушительного долга компании, составившего на конец отчетного периода 25,0 млрд руб. В итоге МРСК Юга смогла показать положительный итоговый результат в размере 64 млн руб., против убытка 366 млн руб. годом ранее.

Весьма неожиданным решением отметился Совет директоров компании, рекомендовавший направить на дивиденды 377,3 млн руб. Таким образом, компания планирует вернуть своим акционерам половину заработанной чистой прибыли по МСФО! Это тем более удивительно, что МРСК Юга остается одной из наиболее проблемных «дочек» холдинга «Россети»: по итогам года собственный капитал компании остался отрицательным (-521,3 млн руб.). Более того, в настоящий момент еще не завершилась допэмиссия акций, сроки которой были недавно продлены до 29 июня 2018 г. Подобного рода взаимоисключающие действия ставят вопрос наличии в обществе базовых принципов управления акционерным капиталом.

Отчетность вышла в рамках наших ожиданий. При этом мы несколько подняли прогноз финансовых показателей на текущий год за счет повышения доходов по неосновным видам выручки.

На данный момент акции компании торгуются с P/E 2018 около 6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании составила 16,6 млрд руб., увеличившись на 17,5%. Скорректированная выручка (за вычетом стоимости услуг соисполнителей) увеличилась на 10,5% до 6,6 млрд руб. на фоне роста доходных перевозок вагонным и контейнерным парком компании на 5,3%.

В отчетном периоде компания пересмотрела состав своих сегментов, перестав выделять доходы от железнодорожных контейнерных перевозок и терминального обслуживания: как следствие, теперь львиная доля доходов приходится на интегрированные экспедиторские и логистические услуги, прибавившие в отчетном периоде 37,5%. Тем не менее, указанные дивизионы продолжают вносить свой вклад в консолидированные финансовые результаты компании.

В частности, объем контейнерных перевозок компанией (включая перевозки контейнеров на платформах третьих лиц) вырос на 2,7% и достиг 435,2 тыс. ДФЭ. В отчетном квартале усилия Компании были направлены на развитие новых транзитных сообщений, включая Монголию, в результате чего рост транзитных перевозок, превзошел рост рынка и составил 44,7%.

Объем терминальной переработки контейнеров снизился на 2,8% и составил 281,7 тыс. ДФЭ по сравнению с 289,6 тыс. ДФЭ годом ранее. Снижение связано с закрытием двух терминалов в Москве в соответствии с планами Правительства Москвы сократить число терминалов в центральной части города.

Операционные расходы компании росли сопоставимыми темпами, увеличившись на 17,9% до 15 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 22,4% до 9,85 млрд руб. В итоге операционная прибыль компании выросла на 14,5% до 1,6 млрд руб.

Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась на 7,5% до 1,1 млрд руб.

Дополнительно отметим, что Собрание акционеров приняло решение о выплате дивиденда в размере 2 983,04 руб. на акцию, распределив, таким образом, среди акционеров 62,3% заработанной обществом чистой прибыли по МСФО.

Отчетность вышла в целом в рамках наших ожиданий. Прогноз финансовых показателей текущего года был незначительно скорректирован, что не привело к серьезному изменению потенциальной доходности акций компании.

В настоящее время акции компании торгуются с P/E 2018 порядка 10 и P/BV 2017 1,7 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

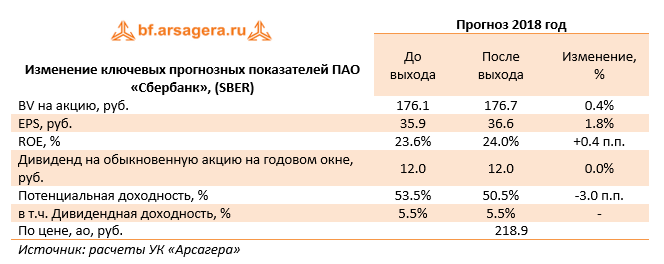

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Процентные доходы банка увеличились на 1.7% до 575.1 млрд руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам.

Процентные расходы с учетом расходов на страхование вкладов показали сокращение (-7.9%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 358.6 млрд руб., прибавив 6.5% относительно аналогичного периода прошлого года.

Чистый комиссионный доход увеличился на 21.4%, составив 101.5 млрд руб. во многом за счет доходов от операций с банковскими картами (+33.3%). Помимо этого отметим, сокращение доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости и отсутствие убытков от иностранной валюты и производных финансовых инструментов.

В отчетном периоде Сбербанк начислил резервы в размере 49.1 млрд. руб. (-27.2%), снизив стоимость риска на 0.4 п.п. Кроме того, были созданы прочие резервы в размере 7.4 млрд рублей. В итоге операционные доходы выросли на 18.8% - до 421.8 млрд руб.

Операционные расходы продемонстрировали увеличение на 7% - до 157.4 млрд руб. При этом расходы на содержание персонала увеличились на 8.7% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 3%). В результате значение коэффициента C/I ratio сократилось на 1.1 п.п. до 33.6%.

В итоге чистая прибыль банка составила 212 млрд руб., что на 26.3% выше прошлогоднего результата.

По линии балансовых показателей отметим рост кредитного портфеля на 10.6% до 20.1 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0.5 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 178.1%. Коэффициент достаточности базового капитала 1-го уровня за год снизился на 100 базисных пунктов до 12.2%. Коэффициент достаточности общего капитала (Базель III) снизился на 390 базисных пунктов до 12.7%.

Отчетность банка вышла в целом в соответствии с нашими ожиданиями. По итогам внесения мы незначительно понизили оценку чистых процентных доходов после 2018 года, что привело к небольшому снижению потенциальной доходности акций.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2018 1.2 и P/E 2018 около 6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

Общая выручка компании увеличилась на 8,5%, составив 111,9 млрд руб.

Выручка от пассажирских перевозок увеличилась на 11,1% и составила 96,9 млрд руб., на фоне роста пассажирооборота компании на 6,7% и умеренного роста доходных ставок, прежде всего, на международных направлениях, в связи с изменением валютных курсов.

Выручка от регулярных пассажирских перевозок увеличилась на 10,7% , достигнув 91,1 млрд руб., что было обусловлено ростом пассажиропотока (+6,6%). Помимо этого, на динамику показателя оказало влияние увеличение доходных ставок, прежде всего, на международных направлениях на фоне ослабления курса рубля к евро и соответствующей корректировки валютных доходов.

Выручка от чартерных перевозок увеличилась на 18,9%, до 5,8 млрд руб. в связи с продолжающимся развитием чартерной программы авиакомпании «Россия».

Выручка от грузовых перевозок увеличилась на 11,8%, до 3,8 млрд руб. на фоне роста объема перевозок грузов и почты на 9,6%. Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 8,1% до 6,5 млрд руб. вследствие укрепления курса рубля. Прочая выручка снизилась на 12,8% до 4,8 млрд руб., что обусловлено снижением объемов заправки топлива и обслуживания сторонних авиакомпаний.

Операционные расходы росли большими темпами (+14,3%) до 123,5 млрд руб.

Расходы на авиационное топливо увеличились на 24,1 и составили 34,0 млрд руб. Рост расходов был вызван повышением средних рублевых цен на авиатопливо (+17,0%) на фоне динамики стоимости нефти, а также увеличением объема перевозок и налета часов.

Расходы на обслуживание воздушных судов и пассажиров составили 21,9 млрд руб. (+3,6%) в основном за счет роста объемов перевозок и увеличения аэропортовых сборов.

Расходы на оплату труда выросли на 15,1% до 21,4 млрд руб., в связи с повышением заработной платы командиров воздушных судов с начала 2018 года, а также увеличением численности персонала.

Расходы по операционной аренде воздушных судов составили 18,5 млрд руб. (+24,3%), что обусловлено расширением парка воздушных судов (+ 51 самолет), а также ростом ставок LIBOR в отчетном квартале.

Коммерческие, общехозяйственные и административные расходы остались практически на прошлогоднем уровне, снизившись на 0,2%, до 6,2 млрд руб.

В итоге на операционном уровне компания отразила убыток 11,6 млрд руб., увеличившийся более чем в два раза.

Чистые финансовые расходы выросли на 39,6% - до 2,1 млрд руб., что связано с уменьшением прибыли от курсовых разниц и снижением процентных ставок по банковским депозитам. В то же время компания отразила в своей отчетности расходы по дисконтированию выданных в отчетном квартале страховых депозитов по аренде воздушных судов. Приятной новостью стало продолжающееся сокращение долга (со 143,1 млрд руб. до 91,2 млрд руб.). Убыток от реализации результата хеджирования составил 1,3 млрд руб. и обусловлен реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте.

В итоге чистый убыток Группы «Аэрофлот» вырос в 2,2 раза, составив 11,2 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 12,8053 руб. на акцию, распределив, таким образом, более половины заработанной обществом чистой прибыли по МСФО за 2017 г.

Помимо этого, Советом директоров была утверждена цена выкупа акций в размере 147,22 руб. за бумагу у акционеров, которые предстоящем собрании не одобрят крупную сделку, связанную с операционной арендой 50 самолетов МС-21-300.

Со своей стороны мы отмечаем постепенное улучшение корпоративного управления в компании (дебютная публикация отчетности по итогам первого квартала, превысивший ожидания участников рынка размер дивидендов, цена выкупа акций, предложенная с премией к текущим ценам вторичного рынка). Вместе с тем текущий год окажется для компании непростым с точки зрения финансовых показателей: растущему спросу на авиаперевозки будут противопоставлены увеличивающиеся расхода на авиатопливо и оплату труда.

По итогам внесения фактических показателей мы несколько понизили прогнозы финансовых результатов текущего года, оставив практически неизменным наши прогнозы на будущие годы. Увеличение дивидендной доходности помогло сгладить общий негативный эффект от снижения финансовых показателей. В результате потенциальная доходность акций компании несколько снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 в районе 7 и остаются в числе наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

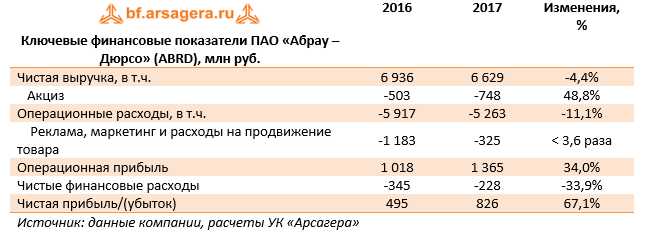

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО 2017 год.

Выручка компании снизилась на 4,4%, составив 6,6 млрд руб. Стоит упомянуть о росте общего объема акциза в 1,5 раза, с 1 января 2017 года произошло повышение сборов на игристые вина, произведенные из иностранного виноматериала (это примерно 70% продукции Абрау Дюрсо). К сожалению, компания в данной отчетности не раскрывает операционных итогов, но как ранее заявляла пресс-служба компании, по итогам года удалось добиться рекордного объема продаж игристого вина – более 30 млн бутылок (+14%), что составляет 23% от всего российского рынка игристых вин и шампанского. Дополнительным негативом стало вступление в силу измененного «Закона о торговле», который ограничил размер вознаграждений торговым сетям. В результате компания снизила цены на свою продукцию для ритейлеров, но параллельно были снижены и маркетинговые коммерческие расходы (в 3,6 раза!), что нашло свое отражение в снижении операционных расходов на 11,1% до 5,2 млрд руб. В результате операционная прибыль увеличилась на треть, составив 1,4 млрд руб.

В блоке финансовых статей положительным моментом стало сокращение финансовых расходов с 378 до 252 млн руб. вместе с увеличением финансовых доходов с 7 до 24 млн руб. В отчетном периоде долговая нагрузка выросла с 2,5 до 3,2 млрд руб., в середине года общий долг снижался до 2,2 млрд руб. В итоге чистая прибыль выросла на 67,1% – до 826 млн руб.

Отметим, что в планах компании достичь в ближайшие годы объема продаж в 34 млн бутылок. Также стоит добавить, что Абрау-Дюрсо не исключает выхода на новые сегменты рынка напитков (соки, крафтовое пиво, крепкие спиртные напитки). Сейчас у компании уже есть продукция, не относящаяся к игристому вину, — недавно компания объявила о запуске собственной марки питьевой бутилированной воды. На наш взгляд, дальнейший рост финансовых показателей будет зависеть как от грамотного управления финансовыми ресурсами, так и от продуманной маркетинговой политики.

После выхода отчетности мы незначительно пересмотрели наш прогноз по выручке в сторону понижения вследствие предполагаемого снижения цен реализации, а по чистой прибыли из-за роста акциза. Кроме того, неожиданностью стала рекомендация по выплате дивидендов за 2017 год со стороны Совета директоров компании (особенно после проведения в 2016 году дополнительной эмиссии акций ниже рыночных цен) в размере 2,86 руб. на акцию; в дальнейшем мы учли выплату дивидендов исходя из нормы выплаты – треть от чистой прибыли.

По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2018 порядка 2 и P/E 2018 около 17, и в число наших приоритетов не входят.

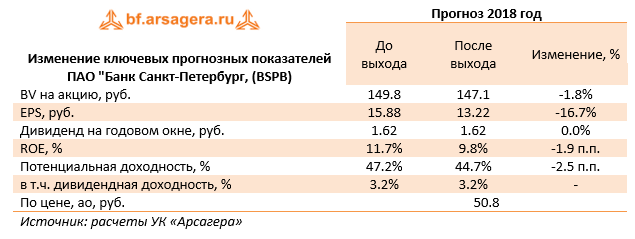

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

По итогам отчетного периода чистый процентный доход банка увеличился на 13.5% до 5.05 млрд руб.

При этом процентные доходы снизились на 9.5% вследствие падения доходов от кредитов и авансов клиентам (-11%) на фоне уменьшения процентных ставок. Процентные расходы снизились почти на четверть – до 5.6 млрд рублей вследствие удешевления стоимости привлечения клиентских средств. Чистая процентная маржа банка за год выросла на 0.3 п.п. – до 3.6%. Чистый комиссионный доход вырос на 18.5% до 1.4 млрд руб., главным образом, за счет увеличения доходов от проведения расчетов с пластиковыми картами (+25.6%).

Доходы от операций на финансовых рынках составили 0.4 млрд руб. (-72%): в отчетном периоде Банк отразил гораздо меньшие доходы от операций с иностранной валютой (343 млн рублей против 3.2 млрд рублей), что было частично компенсировано прибылью от производных финансовых инструментов в 98 млн рублей против убытка в 1.6 млрд рублей годом ранее. В итоге операционные доходы до вычета резервов сократились на 2.5% до 7.1 млрд. руб.

В отчетном периоде отчисления в резервы снизились на 33.4% до 1.77 млрд руб. вследствие снижения стоимости риска до 2%.

Операционные расходы выросли на 9.9%, достигнув 3 млрд руб., а их отношение к общим доходам выросло на 3.9 п.п. – до 41.7% - на фоне увеличившихся затрат на персонал. В итоге банк смог заработать 1.8 млрд руб. чистой прибыли (+25.1%)

По линии балансовых показателей отметим сокращение кредитного портфеля (-0.5%). При этом снижение корпоративного кредитного портфеля на 6.4% до 268.1 млрд руб. было компенсировано увеличением объемов розничного кредитования (+27.1%), в т.ч. ростом объемов ипотечного кредитования (+ 26.1%), потребительского кредитования (+45.8%), автокредитов (+35%).

Объем клиентских средств прибавил 7.7% вследствие увеличения розничных депозитов. Как следствие, показатель отношения кредитного портфеля к средствам клиентов снизился на 8.1 п.п., составив 97.8%. Собственные средства банка за год выросли на 12.3%, в том числе, за счет проведенной допэмиссии акций (подробно эта операция освещалась в наших предыдущих постах). Это позволило банку увеличить достаточность капитала первого уровня до 12.1%.

Отчетность вышла в целом соответствии с нашими ожиданиями. Мы считаем, что банку вполне по силам выполнить собственные прогнозы на текущий год в части стоимости риска (2,2%). По итогам внесения фактических данных мы понизили оценку доходов от операций на финансовом рынке, компенсировав это увеличением будущих комиссионных доходов. Тем не менее потенциальная доходность акций снизилась.

Основной проблемой банка остается отсутствие разумной модели управления акционерным капиталом: в течение года были использованы прямо противоречащие друг другу корпоративные процедуры (допэмиссия акций и выплата дивидендов).

Низкая оценка обыкновенных акций (P/BV около 0,4) вкупе с растущим ROE позволяют акциям оставаться в числе наших приоритетов в финансовом секторе.

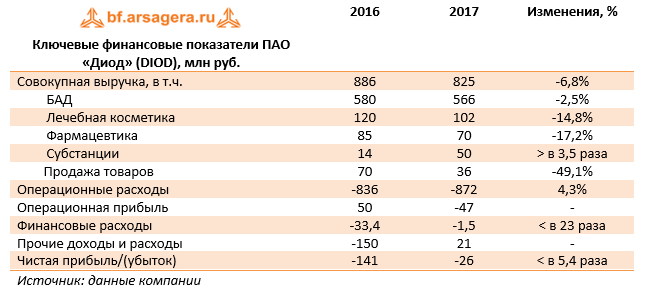

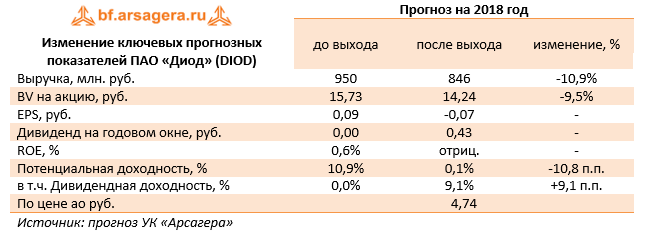

Компания ДИОД раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании снизилась на 6,8%, составив 825 млн руб. Произошло падение продаж по всем направлениям, кроме продаж сегмента «Субстанции», которые выросли в 3,5 раза до 50 млн руб.

Операционные расходы возросли на 4,3% до 872 млн руб. Причиной такой динамики стал почти двукратный скачок коммерческих расходов до 313 млн руб., основное увеличение по которым было достигнуто за счет роста расходов на рекламу (с 66 млн руб. до 219 млн руб.) Административные расходы сократились на 20% до 150 млн руб. за счет урезания статей расходов «Оплата труда и страховые взносы» (с 128 млн руб. до 107 млн руб.) и «Услуги сторонних организаций» (с 41 млн руб. до 30 млн руб.). Себестоимость сократилась на 15,7% до 409 млн руб. В результате компания получила операционный убыток 47 млн руб. против прибыли 50 млн руб. годом ранее.

Напомним, что к концу 2015 г. ДИОД практически полностью погасил свой долг, однако с конца 2016 года он вновь стал расти и на конец отчетного периода составила 139 млн руб. Процентные расходы составили 23 млн руб. Кроме того, у компании появились выданные займы, по которым, в свою очередь, были получены проценты в размере 14 млн руб. В отчетном периоде были получен доход по договору цессии (2 млн руб.), а также доход от дисконтирования долгосрочной дебиторской задолженности, что в итоге привело к сокращению чистых финансовых расходов в 23 раза до 1,5 млн руб.

Стоит отметить, что блок статей прочие доходы и прочие расходы оказал существенное влияние на итоговый результат. В отчетном периоде были получены значительные доходы от продажи доли в дочерней компании, а также произведено восстановление обесценения запасов против прошлогоднего убытка от исключения дочерней компании. Тем самым, сальдо прочих доходов и расходов перешло из отрицательной области в положительную. В итоге компании удалось сократить чистый убыток со 141 млн руб. до 26 млн руб., но не выйти в прибыль.

Вышедшая отчетность оказалась хуже наших ожиданий. Огорчает отрицательная динамика доходов по ключевым направлениям – «БАДы» и «Лечебная косметика». Мы пересмотрели наш прогноз по выручке и чистой прибыли на текущий и последующие годы с учетом существующих тенденций. В ближайшие 3 года мы ожидаем результат немного ниже нуля по стандартам МСФО.

Несмотря на убыточный характер деятельности, компания продолжает выплату дивидендов своим акционерам. По итогам 2016 года ДИОД уже выплатил 39 млн руб. в виде дивидендов (или 43 коп. на акцию), аналогичная рекомендация Совета директоров была вынесена и по итогам 2017 года. Размер нераспределенной прибыли (около 1,5 млрд руб. по РСБУ на конец 2017 года) позволяет производить дивидендные выплаты.

В настоящий момент акции компании торгуются с P/BV 2018 около 0,3 и в число наших приоритетов не входят.

Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Согласно вышедшим данным, выручка компании увеличилась на 9,0% - до 19,5 млрд руб. Драйвером роста выступили доходы от передачи электроэнергии, выросшие на 15,3% 18,1 млрд руб. Это произошло на фоне роста полезного отпуска электроэнергии на 7,4% (за счет включения в объем полезного отпуска потребителей по бывшей зоне деятельности АО «СПб ЭС») и положительной динамики среднего расчетного тарифа (+7,3%).

Снижение выручки от оказания услуг по технологическому присоединению было вызвано тем, что в 1 квартале 2017 года завершались работы и проводилась выдача актов технологического присоединения по факту готовности энергопринимающих устройств заявителей по обязательствам, выполненным со стороны ПАО «Ленэнерго» в 4 квартале 2016 года, в рамках программы исполнения накопленных обязательств.

Снижение выручки от прочей деятельности связано с изменениями с 01.04.2017 перечня объектов, обслуживаемых в рамках договоров оперативно-эксплуатационного обслуживания электросетевого имущества.

Операционные расходы выросли всего на 4,3%, достигнув 15,9 млрд руб. Среди них отметим рост расходов на покупную электроэнергию для собственных нужд (+41,6%), затраты по передаче электроэнергии (+9,1%), на приобретение электроэнергии для компенсации потерь (+15,0%).

В итоге операционная прибыль выросла более чем на треть - до 3,6 млрд руб.

Финансовые доходы компании сократились до 141 млн руб. - на фоне снижения свободных денежных средств на счетах компании. Финансовые расходы также продемонстрировали снижение почти на 20%, составив 680 млн руб. на фоне сокращения стоимости обслуживания долга. В итоге чистая прибыль Ленэнерго показала рост на 6,4%, составив 2,5 млрд руб.

Дополнительно отметим, что Совет директоров компании лишь со второй попытки смог корректно сформулировать рекомендации собранию акционеров по дивидендным выплатам: 0,1366 руб. на обыкновенную акцию и 13,4682 руб. на привилегированную. В общей сложности среди акционеров будет распределено почти 30% заработанной обществом чистой прибыли по МСФО, из них более половины получат владельцы привилегированных акций, чья доля в уставном капитале компании составляет чуть больше двух процентов.

По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых результатов Ленэнерго на текущий год, скорректировав в сторону увеличения объем полезного отпуска.

Обыкновенные акции компании обращаются с P/E 2018 5,1 и P/BV 2018 около 0,3 и не входят в число наших приоритетов.

ПАО «Отисифарм» раскрыло консолидированную финансовую отчетность по МСФО за 2017 год.

Выручка компании увеличилась на 5,9%, достигнув 28,3 млрд руб., что было обусловлено как органическим ростом продаж, так и появлением новых брендов в портфеле компании. Отметим, что по итогам года первую позицию в портфеле брендов компании занимает Пенталгин. Продажи этого препарата выросли на 16,5% до 5,1 млрд руб., что связано в основном с повышенным спросом на новые бескодеиновые формы препарата. Выручка от продаж Арбидола сократилась на 23%, после триумфального роста в прошлом году. По итогам отчетного периода компания продемонстрировала самый высокий абсолютный объем продаж, как в денежном, так и в натуральном выражении за всё время существования компании.

Себестоимость практически не изменилась (-0,4%) составив 9,1 млрд руб. Рост коммерческих и управленческих расходов составил 6% (19,1 млрд руб.). Такое увеличение затрат компания связывает с ростом размера вознаграждения, выплачиваемого ПАО «Фармстандарт» за мощности по выпуску лекарств (+10,8%) – до 1,9 млрд руб., а также расходов на рекламу (+8%) – до 5,1 млрд руб. В результате прибыль от продаж увеличилась на 12,2%, достигнув 10,1 млрд руб.

Напомним, что во 2 п/г 2016 г. на балансе Отисифарма появился долг в размере 7 млрд рублей, с ежемесячным графиком погашения равными частями в период с февраля 2017 г. по сентябрь 2019 г. и фиксированной процентной ставкой 11,25%. Долг был привлечен для исполнения условий оплаты по договору опцион-колл на покупку 100% акций ЗАО «Тауфарм», владеющего правами на торговый знак «Тауфон». По итогам отчетного периода компания выплатила 726 млн руб. процентных расходов. Положительным моментом стало сокращение отрицательного сальдо курсовых разниц с 501 млн руб. до 168 млн руб. В итоге чистая прибыль составила 7,2 млрд руб. (+16,5%).

Между тем, публичная история компании подошла к концу. Отисифарм стала частной компанией – кипрская оффшорная компания Augment Investments Limited, подконтрольная владельцу «Фармстандарта» Виктору Харитонину, довела долю владения в «Отисифарм» до 100%. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту.