|

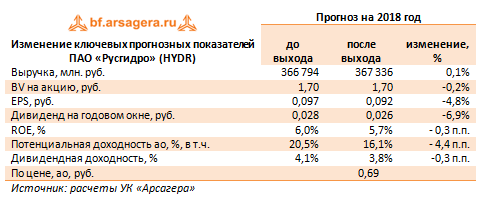

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании выросла на 0,9% - до 99,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 6,7%, составив 27,0 млрд руб. на фоне увеличения выработки электроэнергии на 7,1%. Такой рост был вызван высокими показателями выработки электроэнергии ГЭС на фоне высокой водности рек, а также более холодных температур в европейской части России. При этом цены на электроэнергию на годовом окне испытали слабое снижение как в европейской части России, так и в Сибири. Выручка «РАО ЭС Востока» снизилась на 0,7%, составив 54,3 млрд руб. Увеличение выработки электрической и тепловой энергии было компенсировано на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу РусГидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли более чем в 2 раза – до 10,4 млрд руб. Доходы сбытового сегмента компании (ЭСК РусГидро) снизились на 2,5% до 16,9 млрд руб. на фоне уменьшения объемов продаж и расторжением договоров энергоснабжения с покупателями. Рост прочей выручки, в основном обусловлен увеличением объема оказанных услуг по передаче электрической энергии по компаниям Субгруппы «РАО ЭС Востока»: АО «ДРСК», ПАО «Якутскэнерго» и ПАО «Магаданэнерго». Операционные расходы выросли на 7,5%, составив 84,8 млрд руб. Указанный рост был вызван увеличением расходов на топливо в связи с увеличением цены условного топлива по АО «ДГК» и увеличением отпуска электроэнергии и тепла станциями в основном по АО «ДГК» (+14,6% и +9%, соответственно), а также в результате ввода в эксплуатацию Благовещенской ТЭЦ и Якутской ГРЭС-2. Свою лепту внесло и увеличение затрат на услуги по передаче электроэнергии вследствие планового роста тарифов и увеличения объемов транспортировки электроэнергии в связи с увеличением полезного отпуска электроэнергии. Наконец, компания отразила увеличение амортизационных отчислений, что обусловлено ростом стоимости основных средств в результате ввода новых объектов (в частности, АО «Якутская ГРЭС-2), а также проведенными на объектах компании работами по реконструкции и модернизации объектов основных средств. В итоге операционная прибыль выросла на 13,4% - до 25,7 млрд руб. Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли РусГидро. Перейдем к финансовым статьям. Сокращение финансовых доходов до 3,0 млрд рублей (-7,5%) обусловлено снижением положительных курсовых разниц с 590 млн руб. до 10 млн руб. Проценты к получению сократились с 2,1 млрд руб. до 1,2 млрд руб. Дополнительно компания признала прибыль по производным финансовым инструментам в размере 1,46 млрд руб. в результате изменения справедливой стоимости беспоставочного форварда на акции вследствие повышения рыночной цены акций ПАО «РусГидро» в отчетном периоде. Финансовые расходы сократились на 18%, составив 1,75 млрд руб. на фоне удешевления стоимости обслуживания долга . В итоге чистая прибыль выросла на 23,4% ,составив 21,2 млрд руб. Скорректированная чистая прибыль составила 20,9 млрд руб., что на 2,5% выше аналогичного показателя 2017 года. По итогам вышедшей отчетности, мы не стали вносить в модель существенных изменений. Вместе с тем рекомендованный дивиденд в размере 0,02633 руб. на акцию оказался несколько ниже наших ожиданий. Это привело к тому, что потенциальная доходность акций компании незначительно сократилась.

Акции компании обращаются с P/E 2018 – 7,5 и P/BV 2018 около 0,4 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|