|

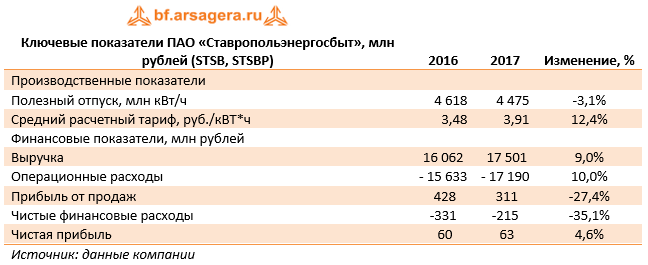

Русская Аквакультура раскрыла консолидированную финансовую отчетность по МСФО за 2017 год. см таблицу https://bf.arsagera.ru/gk_russkoe_more/itogi_20... Выручка компании выросла практически вдвое, составив 10,2 млрд руб. Такой рост связан с реализацией большей части товарной продукции с ферм в Баренцевом море и соответствующего сокращения стоимости биологических активов. По итогам отчетного периода объем биомассы составил более 6,7 тыс. тонн атлантического лосося и радужной форели, что на 26,7% выше предыдущего года. Себестоимость реализации увеличилась почти в 3 раза, составив 4,1 млрд руб. Опережающий рост затрат объясняется проведенной реклассификацией прибыли от переоценки биологических активов до справедливой стоимости по рыбе, снятой и проданной в 2017 году (1,514 млн руб.). Коммерческие и административные расходы прибавили более 70%, составив 436 млн руб., в связи с ростом расходов на оплату труда управленческого персонала. В результате операционная прибыль сократилась на три четверти, составив 656 млн руб. В блоке финансовых статей отметим существенное снижение процентных расходов с 452 до 115 млн руб. на фоне сокращения долговой нагрузки компании до 1,8 млрд руб. (-42,6%). Помимо этого в составе прочих расходов выделим рост списаний биологических активов в результате гибели рыбы с 93,6 млн руб. до 180,6 млн руб. В итоге чистая прибыль Русской Аквакультуры составила 376 млн руб., что значительно ниже результата предыдущего года. Однако стоит учитывать, что в отчетности за 2016 год в составе чистой прибыли был отражен результат от прекращаемой деятельности (продажа ЗАО «Русская рыбная компания») в размере 1 752 млн руб. Отметим также, что в конце 2017 года компания разместила дополнительную эмиссию своих акций в количестве 8 338 998 штук по цене 120 рублей за бумагу. В общей сложности было привлечено свыше 1 млрд руб. Указанные изменения отражены в представленной отчетности; по итогам завершившегося года чистые активы Русской Аквакультуры сейчас составляют 3,5 млрд руб. см таблицу https://bf.arsagera.ru/gk_russkoe_more/itogi_20... Вышедшая отчетность оказалась несколько хуже наших ожиданий; мы внесли необходимые корректировки в наши прогнозы на 2018 год в сторону понижения, что связано с более высокими операционными расходами. Вместе с тем, на более дальние годы наш прогноз был незначительно повышен, отражая, таким образом, планы компании по дальнейшему наращиванию объемов вылова и реализации рыбной продукции. На данный момент акции компании торгуются с P/BV 2017 около 4 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|