Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Согласно вышедшим данным, выручка компании увеличилась на 9,5% - до 44,2 млрд рублей. Драйвером роста выступили доходы от технологического присоединения к сетям, увеличившиеся на 35,1%, до 5,8 млрд рублей. Выручка от передачи электроэнергии выросла на 9,7%, составив 36,3 млрд рублей. Это произошло на фоне роста полезного отпуска электроэнергии на 3,1% и положительной динамики среднего расчетного тарифа, составившей на 6,4%.

Операционные расходы выросли на 3,7%, достигнув 34,5 млрд рублей. Основной причиной их увеличения стали затраты на амортизацию, выросшие более чем на 20% – до 9,5 млрд рублей – из-за повышения нормы отчислений. Существенную динамику продемонстрировали расходы на персонал, прибавившие 16,4% на фоне увеличения штата. Положительным моментом стало существенное сокращение расходов на амортизацию нематериальных активов (в 5 раз – до 297 млн рублей) и снижение резерва под сомнительную дебиторскую задолженность (в 3,6 раз – до 311 млн рублей). В итоге операционная прибыль выросла на 37,2% - до 9,6 млрд рублей.

Финансовые доходы компании сократились почти в 4 раза – до 6401 млн рублей - на фоне снижения денежных средств на счетах компании. Финансовые расходы также продемонстрировали снижение (более чем на 30%), достигнув 2,4 млрд рублей на фоне сокращения долговой нагрузки с 34,5 до 32,6 ,а также стоимости обслуживания долга. Стоит отметить, налог на прибыль в отчетном периоде увеличился в 2,5 раза, что было связано с восстановлением налога по уточненным декларациям и отложенными активами в аналогичном периоде прошлого года. В итоге чистая прибыль Ленэнерго показала рост на 24,5%, составив 6,7 млрд рублей.

По итогам вышедшей отчетности мы повысили прогноз финансовых результатов Ленэнерго, скорректировав в сторону повышения полезный отпуск электроэнергии и тарифы. Помимо этого мы понизили операционные расходы, снизив объем резервов под сомнительную дебиторскую задолженность.

Обыкновенные акции компании обращаются с P/E 2017 5,3 и P/BV 2017 около 0,3 и не входят в число наших приоритетов.

Совокупная выручка компании выросла на 17.8%, достигнув 489.1 млрд руб. Такого результата удалось достичь благодаря стремительному росту средних цен реализации нефти и нефтепродуктов. Доходы от реализации сырой нефти выросли на 25.7% – до 318 млрд руб. – при увеличении объемов продаж на 4.2% до 17 млн тонн. Доля экспорта в поставках нефти выросла с 56% до 66%.

Выручка от реализации нефтепродуктов увеличилась на 7.7% до 186 млрд руб. При этом объем продаж в натуральном выражении составил 7.6 млн тонн, показав сокращение на 6.1% по причине проведения планового ремонта, длившегося в течение месяца, на комплексе ТАНЕКО во втором квартале 2017 года. Между тем, средняя цена реализации в долларовом выражении на международных рынках выросла на 42%, а на внутреннем – на 30%. Рост выручки от реализации нефтехимической продукции составил 7.6%, что было вызвано увеличением объемов реализации автомобильных шин.

Операционные расходы в отчетном периоде возросли на 22.3% до 377 млрд руб., что связано с увеличением прочих налогов (+56%), в частности НДПИ (+59.4%). Затраты на приобретение нефти и нефтепродуктов снизились на 2%, главным образом, по причине снижения почти наполовину закупок нефти. Рост транспортных расходов (+18.5%) произошел вследствие увеличения объемов реализации нефти в страны дальнего зарубежья. Увеличение амортизационных расходов на 16.9% обусловлено ростом объема основных средств. Дополнительным негативным фактором стало отражение обесценения активов почти на 8 млрд рублей, львиную долю которых составили потери по инвестициям в паи ЗПИФа «АК БАРС – Горизонт», осуществляющего инвестиции в земельные участки.

В итоге операционная прибыль выросла только на 4.7% составив 112 млрд руб.

Среди прочих моментов отметим получение компанией отрицательных курсовых разниц по валютным активам (1.7 млрд руб. против 2.4 млрд руб. годом ранее). Еще 3.1 млрд руб. (рост в 2.1 раза) составили чистые процентные доходы от небанковских операций. Доля в результатах ассоциированных компаний и совместных предприятий составила 52 млн руб. против 1.4 млрд руб. годом ранее. На данный показатель прошлого года повлияла большей частью прибыль, полученная от доли участия в Нижнекамскнефтехим в размере 3 млрд руб., частично компенсированная убытками, понесенными от доли владения в Банк ЗЕНИТ в размере 1.9 млрд руб.

С октября прошлого года Татнефть после приобретения контролирующей доли в Банковской Группе ЗЕНИТ стала консолидировать в своей финансовой отчетности её результаты. После проведенной дополнительной эмиссии акций банка в июне текущего года доля Татнефти в уставном капитале банка превысила 60%. По итогам девяти месяцев 2017 года доход от банковских операций составил 1.2 млрд руб.

В итоге чистая прибыль компании выросла на 18.1%, составив 88.8 млрд руб.

В целом в третьем квартале компания показала хороший операционный результат, который был испорчен признанием убытков от обесценения. Тем не менее, по итогам внесения фактических данных, оказавшихся несколько выше наших ожиданий, мы повысили прогноз финансовых результатов компании в части прогноза цен на нефть и нефтепродукты, а также понизили оценку отчислений по НДПИ.

Стоит отметить, что в начале ноября совет директоров рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по обыкновенным и привилегированным акциям в размере 27.78 рублей. Кроме того, было заявлено о планах компании распределять до 75% чистой прибыли по РСБУ на дивиденды. На данный момент обыкновенные акции Татнефти торгуются исходя из P/E 2017 в районе 9; привилегированные акции, обращающиеся с неоправданно большим дисконтом к обыкновенным входят в ряд наших диверсифицированных портфелей.

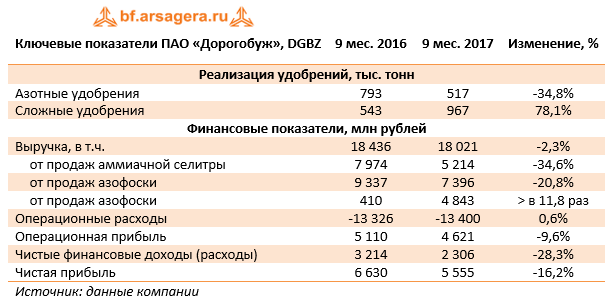

Дорогобуж раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Отметим, что на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски, что привело к рекордному объему производства сложных удобрений.

Выручка компании сократилась на 2,3%, составив 18 млрд руб. Доходы от реализации аммиачной селитры снизились на 34,6% до 5,2 млрд руб., доходы от продаж азофоски упали на 20,8%, составив 7,4 млрд руб. Это связано с увеличением продаж сухих смешанных удобрений, для производства которых использовалась аммиачная селитра и азофоска, а также снижением цен на данную продукцию. Выручка от продаж сухих смесей увеличилась почти в 12 раз ,что связано с техническим перевооружением и благоприятной конъюнктурой рынка.

Операционные расходы незначительно увеличились - до 13,4 млрд руб. (+0,6%). В итоге операционная прибыль сократилась на 9,6% до 4,6 млрд руб.

Во текущем году долговая нагрузка компании сокращалась стремительными темпами, и на конец отчетного периода составила символические 872 млн руб. (13,7 млрд руб. в начале года).

Финансовые доходы составили 3 млрд руб., в том числе проценты к получению – 2,5 млрд руб. При этом общая сумма финансовых вложений с начала года сократилась с 43,2 млрд руб. до 31,9 млрд руб. вследствие выплаты долга. Практически все вложения представляют собой выданные связанной стороне займы. В итоге чистые финансовые доходы компании составили 2,3 млрд руб. (-28,3%) Чистая прибыль компании в отчетном периоде сократилась на 16,2% до 5,55 млрд руб.

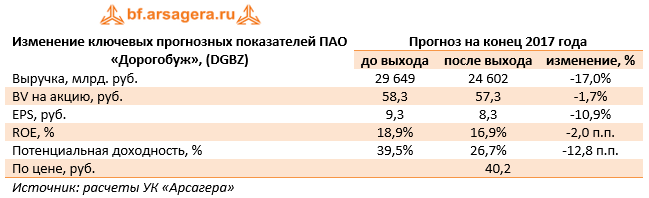

В целом отчетность компании вышла несколько ниже наших ожиданий за счет более низких цен реализации продукции и более низких объемов продаж азофоски. Говоря о перспективах, отметим достаточно высокий рост объемов производства сложных удобрений, а также происходящий сдвиг в структуре ассортимента реализуемой продукции (увеличение объемов реализации сухих смесей на фоне сокращения продаж аммиачной селитры и азофоски). В совокупности с внушительными доходами по финансовым вложениям указанные обстоятельства окажут поддержку прибыльности компании на фоне слабых цен на продукцию.

Напомним о неприятной новости для акционеров по линии корпоративного управления. Общее собрание акционеров в октябре текущего года приняло решение о делистинге акций предприятия. Акционеры вправе были требовать выкупа принадлежащих им акций в срок до 20 ноября 2017 г. Цена выкупа акции определена в 40,15 руб.

Акции Дорогобужа обращаются с P/E 2017 – 4,8 и P/BV 2017 около 0,7 и не входят в число наших приоритетов. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту.

Общая выручка компании выросла на 16,7%, составив 274,2 млрд руб. благодаря консолидации финансовых результатов Mail.ru Group, чьи доходы в отчетном периоде составили 37,0 млрд руб. Напомним, что в начале февраля Мегафон приобрел 63.8% голосующих акций интернет-компании, которые представляют 15.2% участия в финансовых результатах компании (таким образом, около 85% прибыли Mail.ru Group Мегафон будет отражать по строчке «Прибыль, приходящаяся на неконтрольные доли участия»).

Выручка от мобильной связи и сопутствующих услуг снизилась на 3.1% - до 130,5 млрд руб. Это произошло на фоне роста абонентской базы в России на 0,1% (до 75,6 млн человек) и снижения расчетного ARPU на 3,3%.

Выручка от передачи данных прибавила 5,0%, составив 66,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 52,6%. При этом средняя стоимость мегабайта данных упала на 31,9%. Рост доходов по данному направлению компания связывает с повышенным интересом абонентов к дополнительным услугам (Мобильные финансы, Мегафон.TV).

Доходы от услуг фиксированной связи выросли на 5,2% (до 19,6 млрд руб.), во многом, благодаря единовременному росту выручки от выполнения контракта на оказание услуг связи во время проведения Кубка Конфедераций.

Выручка от продаж телефонов и оборудования увеличилась на 12,0% благодаря увеличению спроса в сегменте дорогих смартфонов.

Операционные расходы Мегафона прибавили 20,3%, составив 226,7 млрд руб. на фоне роста коммерческих расходов до 20,3 млрд руб. (+46,1%), амортизации основных средств и НМА до 55,9 млрд руб. (+24%). Такое увеличение расходов вызвано, главным образом, ростом продаж низкомаржинального абонентского оборудования, а также увеличением платы за радиочастоты в связи с приобретением дополнительных радиочастотных каналов.

В итоге операционная прибыль компании выросла всего на 2,1%, составив 47,4 млрд руб.

Долговая нагрузка Мегафона с начала года выросла более чем на 30 млрд рублей – до 264,4 млрд руб., что привело к росту процентных расходов до 18,3 млрд руб. Отрицательные курсовые разницы по валютным активам в размере 1,5 млрд руб. дополнительно ухудшили ситуацию.

Напомним также, что во втором квартале компания посчитала, что существуют объективные доказательства обесценения инвестиций в «Евросеть», вследствие изменений на российском рынке мобильной разницы. Убыток от обесценения составил около 16 млрд руб.

В итоге чистая прибыль компании составила 1,9 млрд руб. Скорректированная чистая прибыль (без учета обесценения инвестиций в Евросеть), снизилась на 22% - до 17,5 млрд руб.

По итогам внесения фактических данных мы понизили прогноз финансовых результатов, отразив увеличение коммерческих расходов. В результате потенциальная доходность акций снизилась.

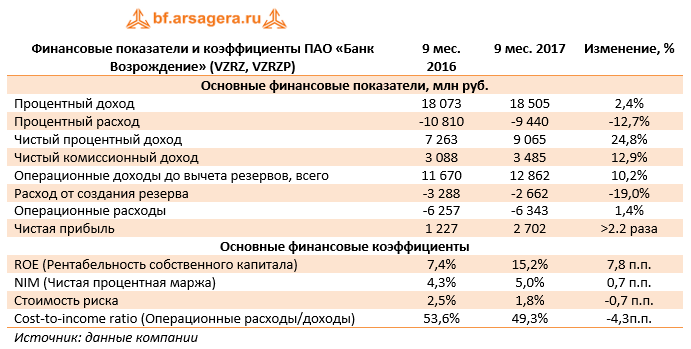

Банк Возрождение раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Чистые процентные доходы банка возросли четверть до 9,1 млрд руб. В отчетном периоде процентные доходы увеличились на 2,4% до 18,5 млрд руб., в то время как процентные расходы испытали существенное снижение (-12,7%) до 9,4 млрд руб. Падение процентных расходов было обусловлено, главным образом, снижением процентных ставок по депозитам физических лиц. В результате чистая процентная маржа выросла на 0,7 п.п., составив 5,0%.

Чистый комиссионный доход банка составил 3,5 млрд руб. (+12,9%) вследствие увеличения расчетных и карточных операций. Доля чистого комиссионного дохода в операционном доходе банка до вычета резервов выросла на 63 п.п. в годовом выражении до 27%.

Операции с иностранной валютой и курсовые разницы в совокупности принесли доходы около 300 млн руб. против убытка 1,4 млрд руб. годом ранее. В итоге операционные доходы до вычета резервов увеличились на 10,2% до 12,9 млрд руб.

В отчетном периоде банк сократил отчисления в резервы сразу на 19% – до 2,7 млрд руб., стоимость риска составила 1,8 п.п., при этом в третьем квартале указанный показатель опустился ниже 1% (0,9%).

Операционные расходы показали незначительный рост (1,4%), составив 6,3 млрд руб., при этом наибольшее сокращение пришлось на информационные и телекоммуникационные услуги (-31,3%). Коэффициент отношения затрат к доходам до вычета резервов снизился на 4,3 п.п. и составил 49,3%, при этом в квартальном выражении данный показатель составил 46%, что является одним из лучших значений за последние годы и фактически означает достижение предусмотренного стратегией развития банка значения в 50%.

В итоге банк более чем удвоил размер чистой прибыли, заработав 2.7 млрд руб., при этом квартальная прибыль составила 1,6 млрд руб., что является рекордным результатом за последние годы.

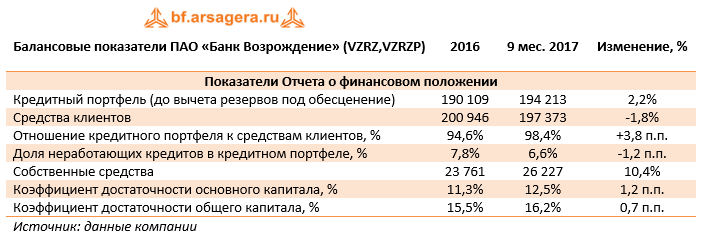

По линии балансовых показателей отметим снижение клиентских средств на 1,8% до 197,4 млрд руб. за счет сокращения дорогих срочных депозитов юридических лиц.

Кредитный портфель (до вычета резервов под обесценение) вырос на 2,2% до 194,2 млрд руб. за счет увеличения объема выданных ипотечных кредитов (+8%); указанный рост был частично нивелирован стагнацией портфеля корпоративных кредитов за счет досрочного погашения нескольких крупных кредитов юридических лиц

За счет опережающего роста кредитного портфеля отношение кредитов к депозитам практически достигло целевого уровня 100%. Доля неработающих кредитов в портфеле в отчетном периоде снизилась до уровня 6,6%. В целом объем кредитов, просроченных более чем на 90 дней, составил 13 млрд руб. (-13% с начала года).

Благодаря капитализации заработанной прибыли собственный капитал банка увеличился на 10,4% с начала года и составил на конец отчетного периода 26,2 млрд руб. Это позволило банку увеличить значения нормативов достаточности собственного капитала; Коэффициенты достаточности капитала и достаточности базового капитала первого уровня (Базель 3) выросли по сравнению с началом года до16,2% и 12,5% соответственно.

Отчетность банка вышла существенно лучше наших ожиданий; причинами стали хороший контроль над кредитным риском и оптимизация стоимости фондирования. Фактически результаты деятельности за 9 месяцев означают, что у банка есть все шансы завершить год с двузначным значением ROE, выведя тем самым стабильное значение ключевого показателя в новый диапазон.

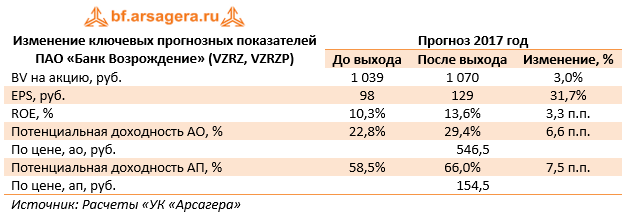

По итогам внесения фактических данных потенциальная доходность акций обоих типов банка была повышена.

Обыкновенные акции обращаются с P/BV около 0,5, а привилегированные - около 0,15 (чуть более годовой прибыли). Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона». Основные риски реализации потенциальной доходности мы видим в сфере корпоративного управления, основным из которых остается возможность использования ресурсов банка для реализации проектов, не входящих в его корпоративный контур. Также не исключена вероятность повторных попыток вовлечь банк в корпоративные реорганизации, следствием которых могут стать заниженные коэффициенты конвертации акций и низкие цены выкупа ценных бумаг, особенно, привилегированных акций банка.

Добыча газа компанией за девять месяцев показала стремительный рост на 19.1%, достигнув 339.8 млрд куб. м. Положительную динамику демонстрировали и продажи газа: в совокупном выражении они выросли на 10%. Данный результат был обусловлен ростом продаж газа по всем направлениям: Европа (+8%), Страны бывшего Советского Союза (+9.5%), Российская Федерация (+12.4%). Что отрадно, Газпрому пока удается превосходить высокие результаты продаж, достигнутые в прошлом году.

К сожалению, такой рост продаж не смог полностью демпфировать падение экспортных рублевых цен как в Европу (-12.2%), так и в страны ближнего зарубежья (-12.8%). В результате выручка от поставок газа в Европу увеличилась только на 0.1% до 1.5 трлн руб.. Доходы от реализации газа в страны ближнего зарубежья потеряли почти 6%, опустившись до 202 млрд руб.

Что же касается российского сегмента, то здесь рост поставок на 12.4% был частично компенсирован падением рублевых цен реализации (-1.4%). В итоге выручка от продаж на территории России выросла, составив 588 млрд руб. (+10.8%).

Среди прочих статей доходов обращает на себя внимание рост выручки от продаж нефти и газоконденсата (+42.9%), от оказания услуг по транспортировке газа (+19.7 %), а также рост доходов электроэнергетического дивизиона (+8.3%). В итоге общая выручка Газпрома прибавила 7.4%, составив 4.6 трлн руб.

Операционные расходы компании прибавили 2.8%. Причиной тому явилось снижение затрат на покупку газа (-14.2%) из-за укрепления рубля. Также стоит отметить, что компания продавала ранее добытый газ, что оказало положительный эффект на операционные расходы в размере 159 млрд рублей. Расходы на покупку нефти возросли на 21% по причине увеличения цен на нефть. Снижение расходов на транзит газа, нефти и продуктов нефтегазопереработки (-3%) связано со снижением курсов доллара США и евро по отношению к российскому рублю. Отметим, что значительный рост показали расходы по налогу на добычу полезных ископаемых (+44.3%), прежде всего, из-за увеличения нефтяного НДПИ. В итоге прибыль от продаж выросла почти на четверть, составив 696 млрд руб.

Чистые финансовые доход составили 20 млрд руб. против доходов 317 млрд руб. годом ранее. Снижение данной статьи связанно с получением отрицательной курсовой разницы по кредитному портфелю в 6.7 млрд против положительной разницы в 294 млрд руб. годом ранее. Общий долг Газпрома с начала года вырос с 2.8 трлн руб. до 3.1 трлн руб., а его обслуживание обошлось компании в 38.7 млрд руб. (-26%). Добавим, что эта сумма меньше процентов к получению, составивших 65 млрд руб. (-13%). Доля в прибыли зависимых предприятий в отчетном периоде выросла в 1.5 раза до 84 млрд руб., что обусловлено увеличением чистой прибыли Сахалин Энерджи. В итоге Газпрому удалось зафиксировать чистую прибыль в размере 582 млрд руб., которая оказалась меньше показателя годичной давности на 18%.

По итогам вышедшей отчетности мы пересмотрели в сторону увеличения прогноз чистой прибыли на текущий и будущие года, отразив амбициозные планы компании по добыче и продажам газа, а также скорректировав оценку отчислений по НДПИ в сторону понижения.

На данный момент акции компании торгуются с P/E 2017 около 4 и за четверть собственного капитала, оставаясь одним из наших приоритетов в нефтегазовом секторе.