Сегодня вышли данные по промышленному производству в еврозоне.

Они представлены на следующем рисунке.

Как мы видим, промышленное производство в еврозоне сейчас находится на уровне 2005 года и почти на 15% ниже 2008 года.

Если посмотреть по секторам, то ситуация развивается в позитивном направлении. Идет постепенное восстановление.

Данные по промышленному производству неоднородны по странам. Хорошо обстоит дело в странах Восточной Европы. Что еще очень важно – все обстоит благополучно в последние 4 месяца в Германии.

Данные по промышленному производству никак не могут побуждать ЕЦБ к стимулирующим мерам и поэтому позитивны для EUROUSD.

Единственной по сути проблемой для экономики еврозоны остается низкая инфляция.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Главным неудачником недели в результате переоценки участниками рынка итогов последнего заседания ЕЦБ оказался курс EUROUSD.

Продолжили рост высокодоходные валюты: AUDUSD и NZDUSD.

Среди главных неудачников USDCHF, который является оборотной стороной EUROUSD и USDJPY. Обе эти валюты также стали жертвой ухода от риска (RISK OFF).

Естественно, что эта неделя показала очень сильное падение индекса доллара.

Доллар на прошедшей неделе игнорировал все позитивные события: падение к уровню 2007 года обращений за пособиями по безработице, рост потребительского доверия и рост импортных цен и цен производителей США.

Поневоле возникает вопрос, что надо еще USD чтобы начать расти?

Падение доллара сопровождалось падением доходности US Treasuries по всему спектру кроме ультракоротких бумаг.

Главной причиной падения USD стали обнаруженные в минутках ФОМС сомнения некоторых членов ФОМС относительно выраженных в проекциях Федрезерва сроков начала цикла повышения ставок.

Падение USD в первой половине недели было столь уверенным, что у меня сложилось впечатление, что ключевые маркетмейкеры рынка (первичные дилеры) были в курсе минуток ФОМС (помогали писать их текст официальным лицам Феда).

Впрочем, это всего лишь дань моему прежнему увлечению конспирологическими теориями.

GBPUSD опять вышел к четырехлетним вершинам, и всего несколько пунктов не хватило паре, чтобы их обновить. Прошедшая неделя показала, что слабости USD недостаточно для продолжения роста GBPUSD, и необходимо ее подкрепить сильными данными из Великобритании. У меня большие сомнения, что важные данные, выходящие на будущей неделе, сильно поддержат GBPUSD.

Снижение налога на потребление начало свое пагубное воздействие на Nikkei и курс USDJPY. Nikkei потерял за неделю 7%, а USDJPY - 1,63%. Мне представляется практически неизбежным тестирование на будущей неделе 200-дневной скользящей средней на уровне 100,80. В случае закрытия ниже этого ключевого уровня над USDJPY нависнет опасность сильного падения. Я вижу потенциал падения USDJPY в этом случае как минимум в район 99,5-99,7.

Если мы видим повторение сценария предыдущего повышения налога с продаж, проходившего в далеком 1997 году, то падение USDJPY может оказаться очень серьезным. Но есть очень большое различие в ситуации тогда и сейчас. Тогда отсутствовала столь беспрецедентная по мощи программа стимулирования японской экономики.

Мне кажется маловероятным, что после отстрела стопов ниже суперкруглого уровня 100 продажи USDJPY найдут продолжение...

4 апреля я дал целую серию статей, посвященных прошедшему заседанию ЕЦБ

14.10 Обсуждение на заседании ЕЦБ

13.30 Прессконференция Драги

13.05 ЕЦБ по-настоящему не обеспокоен низкой инфляцией

13.00 Не вижу негатива от заседания ЕЦБ

12.50 У рынка сложилось искаженное представление о выступлении Драги

В одной из этих статей я писал:

Я не вижу какого-то явного негатива от заседания ЕЦБ.

Как я и предупреждал:

Даже если не последует каких-то действий со стороны ЕЦБ, риторика должна быть акцентировано dovish.

Мы и услышали акцентированную, и я бы даже сказал, – искусственно голубиную (dovish) риторику ЕЦБ.

Продолжение снижения EUROUSD, которое мы сейчас видим, в большей степени связано с выходящими сегодня nonfarm payrolls, чем со вчерашним выступлением Драги.

7 апреля, продолжая тему, я писал:

... у меня есть большие сомнения, что мы сейчас имеем кардинальный разворот по EUROUSD вниз.

Поэтому я ожидаю, что в ближайшие месяцы EUROUSD имеет большие шансы сохраниться в коридоре 1,36-1,39.

Рост EUROUSD на прошедшей неделе превзошел мои самые смелые ожидания.

Комментарии чиновников ЕЦБ на прошедшей неделе были позитивны для EURO.

Если вкратце, то суть их сводилось к тому, что ЕЦБ не намерен ничего предпринимать вплоть до июньского заседания.

И не факт, что ЕЦБ что-то предпримет в июне, поскольку в апреле-мае мы можем увидеть временную стабилизацию инфляции ввиду того, что праздник пасхи приходится в этому году на апрель.

Это сильно меняет мое представление о том, что ждет EUROUSD в ближайшем будущем.

При том, что я настроен к EUROUSD сильно по медвежьи, полтора месяца – это очень большой срок, за который при благоприятных условиях EUROUSD может вырасти вплоть до 1,41-1,42.

Выше 1,40 у EUROUSD нет абсолютно никаких технических сопротивлений.

Определяющим для EUROUSD с точки зрения теханализа становится индекс доллара, где от 78,60 до 79 находится очень сильная зона поддержки.

Таким образом, цель роста по EUROUSD теперь в значительный степени определяется движением пар USDJPY ( Nikkei), GBPUSD, USDCHF, USDCAD.

По моим прикидкам, после сильного падения USDJPY значение индекса доллара равного 78,60 теперь примерно соответствует курсу EUROUSD=1,4050.

Я бы не исключал роста EUROUSD и выше при благоприятных условиях, хотя уровень 78,60 по индексу доллара на мой взгляд является очень труднопреодолимым.

Все это не меняет среднесрочную и долгосрочную картину. EUROUSD завершает цикл роста.

Но процесс завершения может оказаться длительным и будет во многом зависеть от того, насколько быстро данные по США покажут заметный прогресс.

На прошедшем заседании ЕЦБ во время прессконференции Драги очень много говорилось о различных стимулирующих мерах, но это вовсе не значит, что какие-то из этих стимулирующих мер будут осуществлены в ближайшие месяцы.

Инфляция в Америке и еврозоне очень тесно следуют друг за другом.

Снижение инфляции в Америке и еврозоне за последний год связано во многом с одинаковыми причинами, хотя есть и отличные для стран причины.

Общая причина по большому счету одна: кризис развивающихся рынков, сопровождающийся снижением локальных валют и вытекающее из этого снижение входных (импортных) цен для ведущих стран.

Явление, с одной стороны, неприятное - c точки зрения инфляции, но с другой стороны от него есть и очевидный плюс для западных экономик: снижение издержек.

Важно, что другой, гораздо более неприятной для монетарных властей причины снижения инфляции – общего снижения спроса пока не наблюдается.

В еврозоне есть еще одна, особая причина снижения инфляции – локальное снижение цен на периферии является способом повышения конкурентноспособности. Для стран периферии еврозоны снижение цен является эквивалентом снижения валютного курса.

В ЕЦБ полагают, что факторы снижения инфляции, действовавшие в течение последнего времени, ослабнут в ближайшие месяцы и это повлечет за собой разворот тренда инфляции.

Поэтому они упорно пытаются выиграть время.

Пускай даже инфляция вырастет всего на 0,3-0,5% в ближайшие месяцы, а это вполне возможно, и останется на уровне 0,8-1% в течение года. Такой вариант, похоже, вполне устраивает ЕЦБ.

Поэтому у меня есть большие сомнения, что мы сейчас имеем кардинальный разворот по EUROUSD вниз.

Поэтому я ожидаю, что в ближайшие месяцы EUROUSD имеет большие шансы сохраниться в коридоре 1,36-1,39.

Соотношение балансов Федрезерва и ЕЦБ поддерживает EUROUSD

На рисунке приведено два графика: соотношение балансов Федрезерва и ЕЦБ и курс EUROUSD. Как мы видим взаимозависимость достаточно четкая.

Главный аналитик Nordea Markets Aurelija Augulyte не считает действие соотношения балансов автоматическим и безусловным.

По его мнению, оно действует на основе психологии, или просто – совпадения.

Если вы знакомы с монетарными моделями обменных курсов, расширение денежной базы не вызывает ослабление валюты.

Только увеличение предложения «инфляционного частного капитала» (банки в сравнении с частным сектором), но не базовых денег (банки в сравнении с центральным банком) может быть связано со слабостью валюты.

Тем не менее, фактор балансов будет продолжать действовать до тех пор, пока Федрезерв не завершит свою программу QE, или ЕЦБ не запустит свою программу QE и это будет поддерживать EUROUSD в течение какого-то времени.

Влияние программы QE от ЕЦБ на EUROUSD неоднозначно

Программа QE от Европейского Центрального Банка, если она случится, будет сильно отличаться от программы QE Федрезерва: как по возможной конфигурации, так и по последствиям для EUROUSD.

Причина в том, что финансовые системы двух государств очень сильно отличаются.

Финансовая система Америки построена на базе рынков капитала. Американские корпорации, если им нужно фондирование, привлекают его на рынке капитала: либо за счет выпуска акций, либо за счет выпуска облигаций.

Рынки капитала в Америке в высшей степени развиты.

Европейские корпорации, если им нужно фондирование, привлекают его прежде всего с помощью займов. Рынок корпоративных облигаций в еврозоне практически мертв.

Для еврозоны очень большое значение имеет состояние банковской системы.

Поэтому покупка активов в еврозоне не имеет такого же эффекта, как в США.

Если Федрезерв покупает активы, то это почти автоматически ведет к росту цен на все активы, потому что процесс покупки активов воздействует на процентные ставки.

Покупки активов в еврозоне сейчас имеют мало смысла, поскольку они совсем не воздействуют на процентные ставки. Процентные ставки и так очень низкие в еврозоне и воздействовать на них покупкой активов невозможно. Можно воздействовать только уменьшением ключевой ставки, которая и так очень низкая.

То же касается и возможности новой программы LTRO.

В 2011 году программа была запущена для спасения европейской банковской системы, которая в тот момент была в состоянии, близком к краху. В то же время эта программа не выполнила той роли, которая ей отводилась: кредитование реального сектора.

В еврозоне передаточный механизм монетарной политики ЕЦБ в реальный сектор не работает – он сломан.

Сколько денег банкам не раздай – от этого они не будут больше кредитовать.

Поэтому как единственный реальный вапиант нового LRRO рассматривается схема «фондирование взамен кредитования» (funding for lending), аналогично той схеме, которая использовалась Банком Англии.

Отметим, что использование схемы funding for lending оказалось очень успешным для британской экономики, и сопровождалось это ростом британского фунта. Поэтому использование этой схемы для еврозоны вполне возможно, и тоже может сопровождаться ростом EURO.

Точно так же и влияние других вариантов QE со стороны ЕЦБ неоднозначно, и вовсе не обязательно приведет к падению EUROUSD.

Второй фактор: это покупки по линии EUROJPY, вызванные началом нового финансового года в Японии.

Но рост EUROGBP это лишь временное явление, и вскоре пара должна опять повернуть вниз.

Суть в том, что угроза дефляции в еврозоне сильнее, чем в Великобритании, и это не оставляет шансов EUROGBP.

12 марта я писал о том, как выглядит вкратце баланс различных факторов, действующих на EUROGBP:

«На мой взгляд, баланс различных факторов сдвинут в пользу GBP.

Несмотря на очень сильный внешнеторговый сектор еврозоны (Германии), который выливается в позитивный для EURO cash flows, экономика еврозоны слабее экономики Великобритании.

С дальнейшим ростом курса EURO торговое сальдо еврозоны естественно будет ухудшаться.

Но, что, возможно, имеет даже более важное значение, инфляция в Великобритании, а также инфляционные ожидания существенно выше, чем в еврозоне.

Это связано во многом с тем, что снижение цен в периферийной части еврозоны является средством повышения конкурентноспособности этих стран, и фактически является заменой понижению обменного курса.

Из разности инфляционных ставок вытекают различные ожидания по повышению ставок.

Если в Великобритании это первое полугодие 2015 года, то в еврозоне это 2-е полугодие.

И хотя шансы достижения EUROGBP=0,8425 пока еще остаются, но после трех дней консолидации вероятность существенно уменьшилась. А вероятность достичь следующего уровня сопротивления EUROGBP=0,8466 вообще стала мизерной».

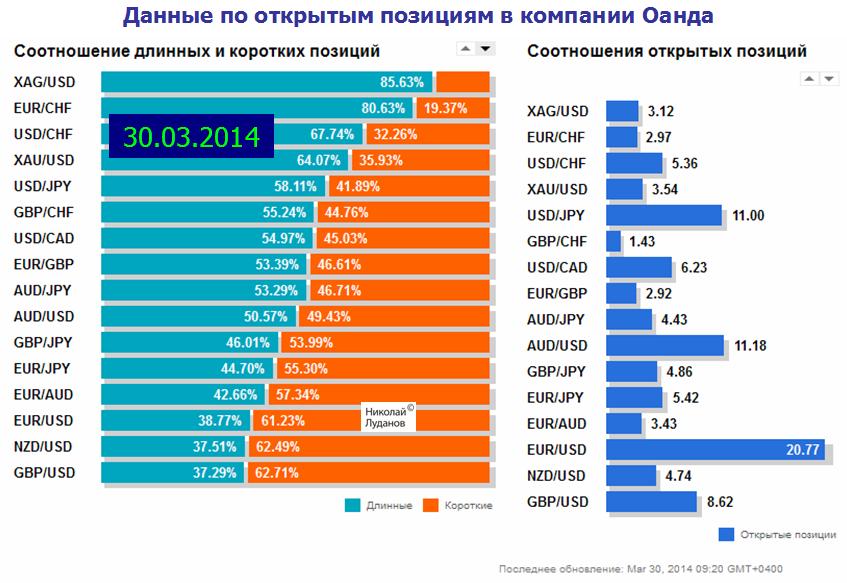

Очень давно я не публиковал данные по открытым позициям ритейла. Это очень полезная информация, поскольку игра провайдеров ликвидности против ритейла ведется постоянно, что оказывает большое влияние на курсы валют.

Очередная воскресная подборка по позициям клиентов в форексброкерах.

Начнем с компании Oanda. По моим наблюдениям диспозиция в крупном форексброкере Оанда является типичной для рынка Форекс.

Наибольшую ценность имеет совпадение диспозиции сразу у трех брокеров. Неделю назад диспозиция совпадала с разницей в 2-3 процента у всех трех брокеров по парам EUROUSD и GBPUSD.

В EUROUSD это было 33-35%/67-65%. На этой неделе стало примерно 37-40%/63-60%.

В GBPUSD неделю назад было примерно 42-47%/58-53%. На этой неделе в GBPUSD стало 37%/63%, а в Admiral Markets произошел еще более сильный сдвиг – стало 22,52%/77,48%.

На мой взгляд, такая диспозиция в GBPUSD создает предпосылки для продолжения движения пары вверх. Фундаментальные условия, на мой взгляд, это позволяют.

Удивительный по величине сдвиг в диспозиции ритейла произошел в Admiral Markets в паре AUDUSD. Неделю назад было 71,40%/28,60%, стало 43,49%/56.51%. Австралиец, напомню, на прошедшей неделе вырос на 1,85%.

Еще раз отмечу очень сильные различия диспозиции по трем компаниям в паре USDJPY.

В Dukascopy клиенты имеют крупный лонг ( 77,43% против 22,57%), в Оанде умеренный лонг (58,11% против 41,89%), в Admiral Markets клиенты имеют шорт по USDJPY (44,74% против 55,26%). Наверно, при такой разной диспозиции, игра против ритейла очень затруднена.

EURO падает относительно USD вторую неделю подряд и вполне может продолжить падение в том случае, если предварительные данные по инфляции за март, которые выходят во вторник, окажутся хуже ожиданий.

На мой взгляд, эти данные даже важнее заседания ЕЦБ, которое состоится в четверг, поскольку решение, которое будет принято на этом заседании, в значительной степени будет зависеть от данных по инфляции.

Чиновники ЕЦБ на прошедшей неделе активно занимались вербальными интервенциями относительно курса EURO, и очень похоже на то, что это были согласованные действия. Я считаю, что в ЕЦБ очень не желают что-то предпринимать реальное, и надеются добиться того же эффекта путем риторики.

Поэтому на сегодняшний момент я не ожидаю на заседании ЕЦБ каких-либо действий

Очень вероятно, что после данных по инфляции мы увидим падение EUROUSD в район 1,36-1,365. Затем после заседания ЕЦБ, если никаких решений не будет принято, последует восстановление EUROUSD в район 1,38. Дальнейшему росту EUROUSD уже будут препятствовать факторы, связанные с USD.

В целом, учитывая, что эффект «плохой погоды» постепенно сойдет на нет, и в США начнут выходить позитивные данные, я вижу потолок для EUROUSD примерно на уровне 1,39.

Возможно, что в ЕЦБ поэтому и тянут, что рассчитывают на то, что тренд в EUROUSD развернется сам собой, и не потребует от них принятия каких-либо мер.

Когда ждать разворота восходящего тренда в EUROUSD?

На недельном графике видно, что EUROUSD находится в восходящем тренде, который длится с лета 2012 года.С момента, когда Драги заявил, что он сделает все необходимое для сохранения EURO.

И пока не видно весомых причин для разворота этого тренда. При этом очевидно, что это лишь временное явление! Вопрос только в том: когда?

Снижение EUROUSD неизбежно, поскольку разница в позициях центральных банков очень велика, почти противоположна.

В то время как ФРС сворачивает программу покупок активов и готовится к началу цикла повышения ставок, ЕЦБ всячески откладывает принятие стимулирующих мер, хотя избежать ему этого полностью не удастся.

В экономике ситуация тоже складывается в пользу американской валюты. Американская экономика после климатических потрясений должна показать хорошие темпы роста. В еврозоне ситуация более сложная.На периферии еврозоны ( с редкими исключениями) и во Франции ситуация медленно улучшается, в Германии появляются признаки зарождающихся проблем.

Что спасает пока EUROUSD от падения, это очень позитивный платежный баланс и приток капитала в EURO-активы, который пока не иссяк.

Я полагаю, что ЕЦБ будет стараться всеми силами избежать принятия стимулирующих мер, чтобы сохранить их в резерве. Единственное, что может его заставить к ним прибегнуть, это дальнейшее снижение инфляции.

В целом, я ожидаю, что в случае отсутствия действий со стороны ЕЦБ EUROUSD останется в ближайшие месяцы в диапазоне 1,36-1,39.

Если же действия последуют, то нижняя граница этого диапазона сдвинется до 1,33-1,34, но диапазон может сохраниться еще долгое время.

Положительный платежный баланс и приток капитала в EURO-активы может привести потом к возвращению к уровням примерно 1,36-1,37.

Пока я не вижу на горизонте событий и предпосылок для снижения EUROUSD в этом году ниже 1,33.

О развороте восходящего тренда в свою очередь можно будет говорить только тогда, когда EUROUSD уйдет ниже 1,33.

Следовательно, разворот восходящего тренда по EUROUSD в этом году может и не состояться. Думаю, что это произойдет только в будущем году.

Вильямс в целом подтвердил тезисы главы ФРС Джанет Йеллен, заявив, что политика Феда нормализуется не раньше конца 2016 года. Под нормализацией политики подразумевается уровень ставки порядка 3-4%.

Из тех аналитиков, кого я читаю, никто не дает объяснения этому феномену.

Попробуем в нем разобраться.

Продажи Россией американских казначейских бумаг воздействуют на USD

Единственное возможное объяснение вчерашнего падения USD – события вокруг России: фактическое исключение России из G8, враждебные заявления семерки в адрес России и угрозы санкций.

В результате этих заявлений мы увидели сильные распродажи среднесрочного сегмента US Treasuries и покупки в долгосрочном сегменте.

Среднесрочные US Treasuries составляют львиную долю 116-млрдного портфеля американских бумаг ЦБ России.

Были ли сильные продажи среднесрочного сегмента US Treasuries непосредственной реакцией России на эти заявления или это было просто реакцией рынка? Я этого не знаю.

Но думаю, что сейчас Россия так или иначе активно продает американские трежеря, конвертирует эту валюту во что-то, и это воздействует негативно на курс доллара.

О возможности такого хода событий я писал 16 марта.

Несмотря на мое позитивное отношение к USD, я вижу определенные и очень крупные риски для американской валюты.

...я полагаю, что тенденция продаж US Treasuries продолжится в ближайшие недели, что приведет к росту их доходности и повышению привлекательности в глазах наиболее капиталоемкой в настоящий момент для инвестиций группы инвесторов – японских инвесторов.

...В целом рынки могут в какой-то момент повести себя совершенно непредсказуемым образом.

Лично мне совершенно непонятно, в какие валюты Банк России может переместить свои валютные активы.

Судя по вчерашнему дню, Банк России продавал доллар, и покупал в основном EURO.

Трансформация кривой доходности US Treasuries

Резкие продажи US Treasuries неизвестными инвесторами привели к сильной трансформации кривой доходности.

Zero Hedge писал вчера:

Но наиболее важный график дня – это график, показывающий коллапс временной структуры... это крупнейшее 4-хдневное снижение в кривой с момента понижения рейтинга США летом 2011 года.

Комплекс US Treasuries ведет себя противоречивым образом – 10-летки и 30 летки растут, а краткосрочные продолжают распродаваться.

Спред между 30-летними и 5-летними US Treasuries уменьшился до минимума 2009 года.

Россия выходит из US Treasuries

Год назад я делал большой обзор по валютным резервам ЦБ России. Если вы помните, то портфель US Treasuries ЦБ России состоит преимущественно из бумаг 2-5 летних сроков погашения.

Можно сделать вполне логичное предположение, что продавала US Treasuries Россия и возможно продавала вслед за этим американскую валюту.

Отсюда и необъяснимое никакими событиями вчерашнее падение американского доллара.

Сколько еще времени Россия может продавать US Treasuries и конвертировать американский доллар в другие валюты?

В принципе продажи могут продлиться еще довольно долго: месяц или два, оказывая давление на американский доллар.

Однако в долгосрочном плане это ничего не меняет. Учитывая, что ФРС продолжит сокращать программу покупок активов прежними темпами, а экономика США ускорит рост, оказывая давление на процентные ставки, к концу первого полугодия EUROUSD должен оказаться как минимум в диапазоне 1,33-1,35.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Неделя прошла под знаком укрепления американского доллара. Причиной укрепления американского доллара стало заседание ФОМС, которое показало, что настроения членов Комитета по открытым рынкам меняются в сторону более раннего ужесточения экономической политики.

Учитывая, что эффект «плохой погоды» постепенно сходит на нет, доллар должен продолжить укрепление. Единственная валюта, которая завершила неделю в плюсе относительно USD – это AUD (рост на 0,561%). Причиной роста AUD стали минутки RBA, которые показали, что Резервный банк Австралии в целом удовлетворен как состоянием экономики, так и текущей денежно-кредитной политики и не собирается ничего менять.

NZDUSD тоже практически ничего не потерял относительно USD(-0,028%).

Движение валют соответствовало RORO (покупке/продаже риска). Индекс S&P500 за неделю вырос на 1,38%, соответственно выросли валюты, олицетворяющие покупку риска (USDJPY, EUROCHF).

USDJPY вырос несмотря на снижение за неделю индекса Nikkei на 0,72%.

С технической точки зрения Nikkei должен продолжить снижение, и это будет оказывать негативное воздействие на USDJPY.

Геополитические риски вокруг Украины и санкции, введенные Западом против России, не оказали практически никакого воздействия на рынки.

События предстоящей недели

Предстоящая неделя является последней неделей месяца и квартала. Тем не менее, она небогата событиями в плане статистики.

Большое внимание будет уделяться выступлению официальных лиц, которых будет много.

В понедельник 24 марта утром выйдет индекс деловой активности Китая от HSBC. Это событие прежде всего окажет влияние на высокодоходные валюты, для которых это будет, возможно важнейшим событием.

В понедельник выходят также индексы деловой активности PMI в еврозоне.

В Австралии на будущей неделе не выходит важной статистики, но выступают официальные лица. Их заявления и определят движения австралийской валюты.

Вторник 25 марта– важный день для британского фунта. Выходит пакет различных индексов инфляции: потребительской, розничных цен, цен на дома. Во вторник также выходит пакет данных по рынку недвижимости США.

В среду 26 марта интересны индекс деловой активности в сфере услуг США и заказы на товары длительного пользования. Выйдет также индекс запросов на ипотечное кредитование.

В четверг 27 марта выйдут розничные продажи в Великобритании. Выйдет завершающее чтение ВВП США за четвертый квартал. Также выйдут еженедельные обращения за пособиями по безработице.

В пятницу 28 марта выйдет большой блок статистики из Японии: данные по занятости, инфляция, розничные продажи, расходы домохозяйств.

31 марта в Японии завершается финансовый год, во вторник 1 апреля вступает в действие увеличение налога с продаж. Возмжны сильные движения как японской валюты, так и Nikkei.

В пятницу выйдут также интересные данные по Великобритании: финальное чтение ВВП, платежный баланс. В США выйдут личные доходы и расходы потребителей.

В таблице внизу приведены три показателя: оценка текущих экономических условий, экономические ожидания и ожидания по инфляционной ставке.

Интересно, насколько расходятся оценки текущей ситуации во Франции, Италии ( еврозоне в целом) и Германии. Во Франции и Италии баланс отрицателен и составляет -68,8 и -74,8 соответственно, в то время как в Германии баланс положительный и равен 51,3 .

В то же время экономические ожидания везде в еврозоне положительные и выше, чем в Великобритании и Японии. Ожидания по инфляции выше в Японии и США, чем в странах еврозоны.

В целом, данные ZEW противоречивы. С одной стороны ожидания позитивные. С другой стороны по сравнению с прошлым отчетом показатели ухудшились.

Во второй таблице приведены ожидания участников опроса по краткосрочным и долгосрочным процентным ставкам, по фондовым индексам и по обменным курсам валют.

Как мы видим, ожидания по краткосрочным и долгосрочным ставкам везде примерно одинаковые.

Ожидается, что краткосрочные ставки останутся без изменений, долгосрочные вырастут. Мало кто из участников опроса ожидает снижения фондовых индексов в свих странах.

Подавляющее большинство участников опроса ожидают роста американского доллара.

По парам EUROGBP, EUROJPY и EUROCHF участники опроса настроены примерно нейтрально.