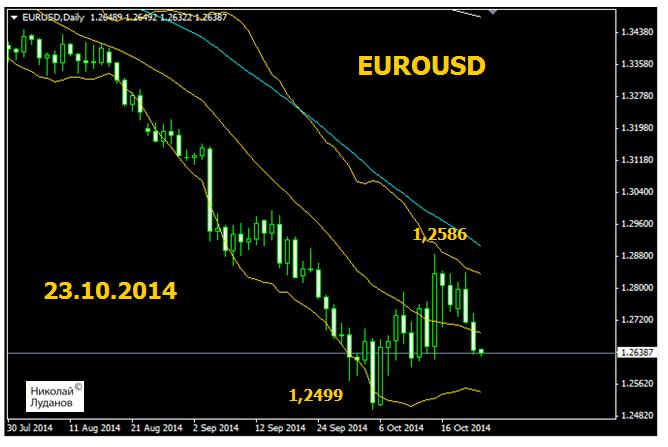

Если посмотреть на график EUROUSD, то кажется, что нисходящий тренд возобновился и в ближайшие дни EUROUSD будет тестировать 1,25. С технической точки зрения это кажется почти неизбежным.

В то же время с точки зрения дифференциала процентных ставок это не кажется столь же обязательным, и даже напротив.

Посмотрим на доходности двухлетних государственных облигаций США и еврозоны. Именно по этим бумагам инвесторы оценивают дифференциал процентных ставок.

Доходность американских так и не может восстановиться после падения на прошлой неделе.

Если 5 октября доходность 2-хлетних американских государственных облигаций составляла 0,567%, то сейчас она равна 0,37%.

Доходность германских и французских двухлетних государственных облигаций с тех пор существенно не изменилась, но доходность облигаций стран, относящихся к периферии еврозоны, существенно выросла.

Доходность итальянских облигаций 5 октября составляла 0,398%, а сейчас равна 0,703%. Доходность испанских облигаций 5 октября составляла 0,338%, а сейчас 0,546%.

Несложно подсчитать, что спред между американскими и итальянскими бумагами за это время вырос на 50 пунктов, а между американскими и испанскими на 41 пункт.

В целом, теперь итальянские и испанские долговые бумаги стали гораздо более привлекательными по доходности и это может прекратить или сократить отток капитала из EURO-активов.

В отличие от 2011-2012 годов эти бумаги сейчас не несут специфических политических рисков и считаются такими же надежными, как американские.

Таким образом, с точки зрения дифференциала процентных ставок для падения EUROUSD оснований нет.

Может быть есть поводы для роста доходности американских долговых бумаг?

Два крупных события будущей недели, заседание ФОМС и данные по ВВП США на первый взгляд кажется дают такие поводы. Программа QE завершается, и данные по ВВП должны быть позитивны.

Но, с другой стороны, на фоне предложений Булларда и комментариев других чиновников риторика Федрезерва должна остаться предельно «голубиной», а помимо ВВП есть другие данные, которые могут оказаться не столь позитивны.

Кроме того, если рынок американских акций продолжит падение, а вчера мы получили такой сигнал от рынка, то это будет негативно воздействовать на доходности американских облигаций, и через них на американский доллар.

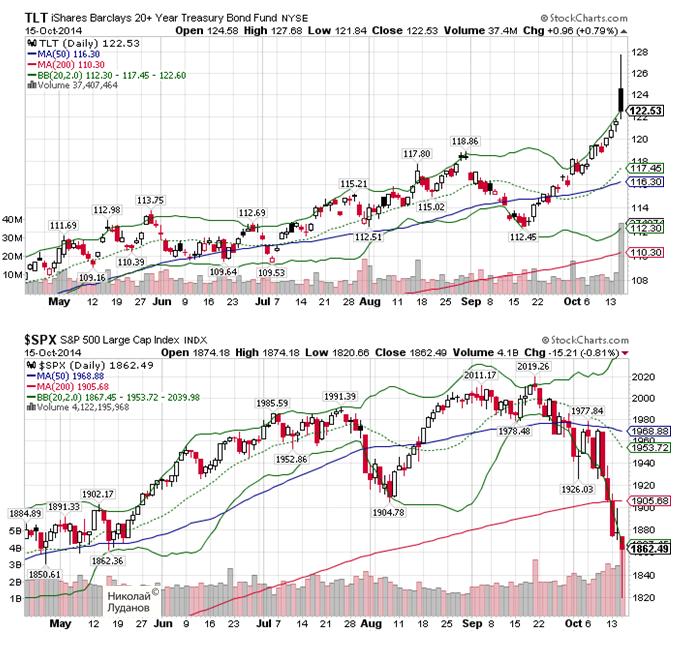

Разворотные свечи в долгосрочных US Treasuries и фондовых индексах США

Свеча в TLT (крупнейший ETF-фонд долгосрочных американских казначейских облигаций) была поистине эпической.

Если оценивать ее с точки зрения свечной теории, то она супермедвежья. Медвежье ее значение усивается огромным объемом. Как мы видим, объем превосходил средний примерно в 5 раз.

В индексе S&P500 (на рисунке) была похожая свеча, только противоположная по значению – бычья, и тоже на очень больших объемах. На глаз – объем примерно в 2,5 раза больше среднего и примерно максимальный за последние три года.

Свеча вышла далеко за пределы нижней ленты Боллинджера. С точки зрения технической картины коррекция в индексе S&p500 должна на этом завершится.

Хочу отметить, что рынок стал возвращаться к нормальному состоянию как с точки зрения волатильности, так и с точки зрения взаимодействия активов. Падение фондового рынка коррелирует с ростом стоимости американских долгосрочных государственных облигаций.

Какой могла быть вчера доходность 30-летних US Treasuries?

Интересно, какой же доходности долгосрочных казначейских облигаций соответствовало вчерашнее значение показателя TLT, равное 127,68?

На рисунке внизу приведены два графика: вверху TLT, внизу примерно соответствующей им доходности 30-летних американских государственных облигаций.

Максимальное значение TLT в июне 2012 года равнялось примерно 123, а минимальное значение доходности 30-летних US Treasuries тогда составило 2,45%.

Следовательно, значение 127,68 соответствует доходности 30-летних бумаг ниже 2%.

Все произошло так быстро, что доходность облигаций просто не успела за своим бенчмаркером.

Как у нас говорят, доходность 10-летних бумаг «села на планку». Возможно, что торговая информационная система не предусматривала столь большого изменения доходности.

Вот такой мощный шортсквиз вчера был на рынке американских государственных облигаций.

ТАК ЧТО В ПЛАНЕ РЫНКА ОБЛИГАЦИЙ ВЧЕРА БЫЛ ВОВСЕ НЕ МИНИКРЭШ, ЭТО БЫЛ САМЫЙ НАСТОЯЩИЙ КРЭШ.

На мой взгляд, просто чудо, что S&P500 вчера не упал еще на 2-3% в течение нескольких минут за счет действия арбитражных систем.

Но, все еще впереди. Следующий крэш уже будет на рынке акций. Вопрос только в том – когда.

На мой взгляд, в этом году едва ли. Я ожидаю, что коррекция на рынке акций на этом завершится. Крэш (миникрэш) на американском фондовом рынке случится на мой взгляд в конце зимы-начале весны будущего года.

Действительно ли дифференциал процентных ставок имеет такое важное значение для USD?

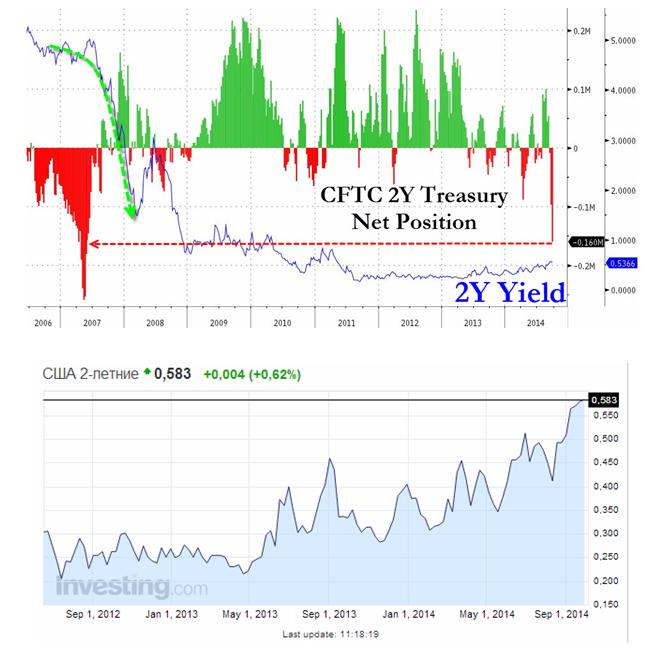

30 сентября я писал о максимальном с 2007 года шорте в американских двухлетних облигациях.

Во время падения ставок на прошлой неделе спекулянты в 2-хлетних US notes агрессивно добавили к своим коротким позициям. Позиционирование в 2Y notes теперь – максимальный шорт с середины 2007 года ( в то время как 10-летние бонды имеют максимальный шорт с начала года). ЕСЛИ ИСТОРИЯ НАС ЧЕМУ ТО УЧИТ, ТО ТЕПЕРЬ ДОЛЖНО ПОСЛЕДОВАТЬ ПАДЕНИЕ ПРОЦЕНТНЫХ СТАВОК.

Рисунок из той статьи.

Bank of America прогнозирует, что после тестирования и проторговки зоны 58,9/61,1 пункта, доходность двухлеток должна упасть до 47,8 пунктов.

Это имело значение для американского доллара. Я предположил, что если BofA окажется прав, то USD упадет на 1,5-2%.

Честно говоря, я никак не мог ожидать, что доходность упадет до 0,25%.

Шортокрыл был эпический. На этом фоне падение доллара на 2,5% выглядит еще очень скромным.

ВОЗНИКАЕТ ВОПРОС: ДЕЙСТВИТЕЛЬНО ДИФФЕРЕНЦИАЛ ПРОЦЕНТНЫХ СТАВОК ИМЕЕТ СТОЛЬ ВАЖНОЕ ЗНАЧЕНИЕ, КАК ОБ ЭТОМ ПИШУТ ИНВЕСТИЦИОННЫЕ ДОМА?

Рост процентных ставок (доходности государственных облигаций) в последние полтора года выдвигался ими как важнейший драйвер для роста американского доллара.

Для меня было очень большой неожиданностью, что шортокрыл вообще может так сильно увести доходность этих бумаг вниз.

Безусловно, что это не могло произойти без внебиржевого рынка деривативов и без участия четверки крупнейших американских банков.

Всех, кого можно было отстопить, должны были отстопить. Оснований для дальнейшего снижения доходности двухлетних бумаг нет.

Теоретически индекс доллара может еще упасть, и EUROUSD, например, протестировать уровень 1,30. Это может произойти в случае, например, плохих макроэкономических данных по США.

Но реально «заскок» вчера был так силен, что может оказаться завершением коррекционного движения в американском долларе.

Интересное совпадение: Федрезерв в октябре заканчивает свою программу покупок активов, а ЕЦБ начинает свою.

Как вы думаете, это случайность? Я абсолютно уверен, что нет.

Финансовая система Запада уже не может без притока ликвидности. Ведь только представим: Федрезерв сейчас создает каждый месяц в среднем 50-55 млрд. долларов нового долга. Это меньше, чем несколько лет назад, но эти расходы надо как-то финансировать. Естественно, что дополнительные доходы бюджета новые расходы Казначейства не покрывают. Кроме того внебюджетные фонды тоже создают некоторое количество нового долга.

Приходится привлекать инвесторов и в каких-то случаях допечатывать деньги.

То же самое относится и ко всему остальному западному миру.

Новые долги могут финансироваться либо из добавленной стоимости, либо эмиссией центральных банков, либо из фракционной (теневой) банковской системы. Немногие страны обладают привилегией создавать новые деньги путем эмиссии либо из фракционной банковской системы. Теоретически конечно могут все, и некоторые пользуются этой возможностью, но валюты таких стран перестают быть конвертируемыми.

По большому счету существует 4 основных эмиссионных центра: Федрезерв, Банк Японии, Народный Банк Китая, ЕЦБ. Они должны покрывать потребности мировой денежной системы за счет выпуска новых денег. Если они этого не сделают, то это вызовет мировой финансовый кризис и или даже коллапс мировой финансовой системы.

Поэтому пауза в стимулировании не может оставаться долгой. ЕЦБ обещает купить активов всего на 1 трлн. евро, что-то еще допечатает Япония и Китай. Япония скорее всего во второй половине 2015 года начнет сворачивать стимулирующие меры, китайский юань еше не совсем полностью конвертируем, чтобы он мог заменить Федрезерв и Банк Японии. Теоретически, если в ближайшие полтора года китайский юань станет полностью конвертируемым, то он способен один заменить все центральные банки вместе взятые. Вопрос в том, согласятся ли на это США. Очень сомневаюсь.

Но Китай может пойти другим путем. Вместо того чтобы печатать новые необеспеченные деньги, Китай может репатрировать капитал из американских облигаций, где вложено китайских денег более чем на 1 трлн. долларов. Это может произойти и в случае серьезного геополитического кризиса, в котором будет задействован Китай.

Таким образом, на Китай надежды мало.

ФЕДРЕЗЕРВУ МАКСИМУМ ЧЕРЕЗ 1-1,5 ГОДА ПРИДЕТСЯ ВОЗОБНОВИТЬ ПОКУПКИ АКТИВОВ. НЕ ДЛЯ ПОДДЕРЖКИ ЭКОНОМИКИ, А ЧТОБЫ АМЕРИКАНСКИЙ ГОСДОЛГ НЕ РУХНУЛ.

Что кстати произойдет с американским долларом в случае масштабной репатриации китайского капитала из американских облигаций? Те проблемы, которые сейчас испытывает американский рынок облигаций во время ликвидации активов, принадлежащих PIMCO, на фоне этих проблем покажутся просто детским лепетом.

В этом случае начнутся сильные распродажи US Treasuries, и резко начнет расти их доходность. Это приведет к притоку капитала из других эмиссионных центров и других активов. Соответственно, резко возрастут покупки USD из EURO, GBP, JPY и CHF.

Именно эти четыре валюты на мой взгляд станут основой фондирования рынка US Treasuries в этот момент. Притом именно в том порядке, в котором я их расположил. Напомню, что в результате QE2-QE3 около 1,1 трлн. долларов было конвертировано в EURO. Программа QE2 пришлась на пик европейского долгового кризиса, и именно американскими деньгами европейские банки затыкали дыры в своих балансах.

Теперь понятно, почему инвестиционные дома так негативно настроены по отношению к евро и британскому фунту (среди получателей фондов от Федрезерва много британских банков) и с таким волнением следят действиями Федрезерва.

Ведь если Фед начнет сворачивание программ стимулирования, то это приведет к очень сильному перераспределению активов, и к репатриации очень большого количество долларов обратно в Америку.

К этому еще может добавиться почти неизбежное включение печатного станка со стороны ЕЦБ, ибо кто-то должен заменить Федрезерв в поддержании всемирной долговой пирамиды.

Итак, чтобы не допустить крушения всемирной долговой пирамиды, Федрезерву придется не позднее 2016 года запускать новую программу покупки активов.

Процентные ставки – это не абстрактная вещь. Они определяют стоимость денег для всех экономических субъектов, включая государства.

В связи с этим мне непонятно, почему официальные лица и аналитики обходят молчанием один очевидный вопрос:

Каким образом американское правительство будет обслуживать свои долги после повышения процентных ставок, которое произойдет в ближайшие 1-2 года?

Как следует из популярного графика «точки» (dots), описывающего ожидания членов Комитета по открытым рынкам относительно процентных ставок, 11 из 14 членов Комитета ожидают, что в 2017 году ставка по фондам ФРС будет составлять как минимум 3%.

В настоящий момент, когда ставка по фондам меньше 0,25%, средняя стоимость заимствования США составляет порядка 1,2-1,4% годовых (примерно средняя доходность между 3-хлетними и 5-тилетними US Treasuries). В этой ситуации обслуживание госдолга обходится Америке в скромные 250 млрд. долларов.

Когда ставка по фондам станет 3%, то средняя стоимость обслуживания госдолга поднимется примерно до 4%. Госдолг к тому времени тоже вырастет и станет порядка 20 трлн. долларов.

Следовательно,только на проценты по обслуживанию госдолга будет уходить порядка 800 млрд. долларов.

Мне непонятно, из каких дополнительных доходов Казначейство США будет компенсировать эти 550 млрд долларов!

С точки зрения расходов бюджета, на мой взгляд, Федрезерв может поднять ставку максимум до 1%

По сравнению с докризисными годами, когда процентные ставки в США были и 4% и 5%, ситуация кардинально изменилась. Тогда госдолг был очень маленький, и состоял практически из одних краткосрочных бумаг. Америка могла себе позволить «нормальные» по историческим меркам процентные ставки.

Теперь госдолг уже превышает годовой ВВП. Наблюдая, какая борьба шла за сокращение бюджета в последние годы, я не понимаю, как американское правительство позволит увеличить стоимость обслуживания госдолга на 550 млрд. долларов.

Вывод: все эти графики прогнозов повышения процентных ставок – это полная туфта.

Процесс принял необратимый характер. Америка, так же как и Япония, уже не может себе позволить жить в нормальной процентной среде (при ставке в 4-5%). Она может существовать только в искусственной, поддерживаемой вмешательством центрального банка, среде низких процентных ставок.

Одна из причин, которую приводят инвестиционные дома в обоснование усиления USD – это рост процентных ставок в связи с ожидаемым началом цикла повышения ставок.

Зададимся вопросом: действительно ли будет этот фактор способствовать росту USD скажем против EURO?

Чтобы получить ответ на это вопрос, достаточно взглянуть на недельные графики 2-хлетних государственных облигаций Испании и США.

Где потенциал роста выше?

Думаю, что никаких сомнений нет в том, что потенциал роста доходности испанских облигаций (которая находится вблизи исторических минимумов) выше потенциала роста доходности американских облигаций.

Дифференциал процентных ставок в ближайшие дни, месяцы, годы будет работать в пользу EURO в паре EUROUSD.

Менее впечатляющая, но примерно такая же ситуация в облигациях Италии, Португалии, Греции, а также Франции, Германии – всех без исключения стран еврозоны.

Столь низкая доходность отражает факт, что благодаря Марио Драги облигации периферии еврозоны, которые летом 2012 года были по сути «мусорными», превратились в в высококлассный актив.

Да, отток капитала из EURO-зоны будет воздействовать негативно на EUROUSD по меньшей мере до конца года.

Но лично у меня большие сомнения в том, что при таком дифференциале процентных ставок в принципе возможно снижение EUROUSD ниже 1,25-1,27 без огромной программы покупок активов (больше 1 трлн. EURO).

После заседания ЕЦБ произошли заметные изменения. Это кажется невероятным, но пузырь еще более вырос.

Разве кто-нибудь мог предположить в 2012 году, что доходность испанских 10-летних бумаг в сентябре 2014 года будет 2,045%?

Или что доходность испанских 10-летних бумаг на 41,4 пункта ниже, чем доходность аналогичных американских бумаг.

Выглядит совершенно нереальным, но это так.

Что будет дальше с этим невиданным пузырем на рынке госдолга?

Нет сомнений, что пузырь «схлопнется» через какое-то время. Что будет при этом с EURO?

Вопрос на самом деле очень непростой, и на него нет однозначного ответа.

Главный вопрос на самом деле в том, найдутся ли покупатели на госдолг, когда его доходность начнет расти.

С одной стороны в 2011-2012 году, когда разразился европейский долговой кризис, доходность европейских долговых бумаг достигла очень высоких уровней, и инвесторы бежали из них. Единая европейская валюта при этом сильно упала.

На этот раз может быть по-другому. За это время благодаря Марио Драги периферийный европейский госдолг превратился из рискованного актива в безопасный. Существенно выросло количество денег в мировой финансовой системе.

Деньги есть, и такой актив может привлечь консервативных инвесторов, например, японских, которые ведут охоту за более высокой доходностью.

Это вызовет приток капитала в еврозону, и соответственно покупки единой европейской валюты.

Здесь есть одно «но».

Доходность облигаций не должна слищком быстро расти – другими словами не должно произойти обвала цен на облигации. Волатильность должна оставаться умеренной. Только в этом случае инвесторы будут охотно их покупать.

ЕЦБ заинтересован в том, чтобы процентные ставки (в том числе и доходность облигаций) в еврозоне оставались долгое время на низком уровне, поскольку от этого зависит и устойчивость банковской системы.

Поэтому я полагаю, что рост доходности европейских государственных облигаций будет сопровождаться ростом EURO. Но произойдет это не сейчас, а гораздо позже. И только при условии, что рост доходности облигаций будет плавным.

А пока EURO еще не отыграл полностью понижение ставки на заседании ЕЦБ и предстоящий запуск программы покупок ABS (ценных бумаг, обеспеченных активами).

В последнее время все чаще пишут о том, что на рынках облигаций сформировался пузырь.

Посмотрим факты

Еженедельно по выходным я делаю скриншот таблицы доходностей и спредов 10-летних государственных облигаций разных стран на сайте investing.com.

Так выглядела доходность 10-летних облигаций в первое воскресенье этого года.

А так выглядела эта таблица в прошедшее воскресенье.

Что мы видим?

Доходность 10-летних государственных облигаций

Германия: было 1,944%, стало 0,885% ( -105 пунктов)

Великобритания: было 3,029%, стало 2,366% ( -67 пунктов)

Испания: Было 3,907%, стало 2,23% ( -168 пунктов)

Италия: Было 3,935%, стало 2,44% (-149 пунктов)

Португалия: Было 5,648%, стало 3,237% (-241 пункт)

Греция: Было 8,363%, стало 5,84% (-252 пункта)

США: Было 3,00%, стало 2,345% (-65,5 пункта)

И даже в Японии понизилась доходность 10-year бумаг: было 0,744%, стало 0,497%.

Доходность облигаций с длительными сроками погашения (свыше 10 лет) Германии, Испании, Италии и других стран еврозоны находятся на исторических минимумах.

В чем причина столь эпохального снижения доходности облигаций?

Причин несколько.

Во-первых, огромное количество свободных денежных средств, которым инвесторы с трудом ищут применения. Эти средства имеют два основных источника: QE3 с его 85 млрд. долларов в месяц, и стимулирующие меры Банка Японии ( примерно 50 млрд. в долларовом эквиваленте).

Во-вторых, уменьшение волатильности рынка, что позволило инвесторам увеличить лимиты на вложения средств в активы.

Для облигаций стран еврозоны есть еще две отдельные причины.

Во-первых, это обещание Драги сделать все, что только потребуется.

Во-вторых, перспектива покупки ЕЦБ долговых бумаг стран еврозоны.

На долговом рынке еврозоны сформировался беспрецедентный пузырь.

На рынках акций мы тоже имеем пузыри, но пузырь на рынке европейского госдолга имеет совершенно нереальные очертания. Как будто инвесторы забыли обо всех историях, которые произошли здесь за последние несколько лет: помощь Португалии и Греции, конфискация депозитов на Кипре.

Нет никакого сомнения, что через какое-то, притом очень короткое время, доходность европейских облигаций будет расти.

Что произойдет при этом с EURO? Будет ли EURO расти или падать? Об этом пойдет речь в следующих статьях.

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Единственный курс, который изменялся в соответствии с дифференциалом процентных ставок, это был курс британского фунта. Британский фунт очень существенно вырос относительно американского доллара, а дифференциал ставок по 10-летним бумагам увеличился всего на 3,5 пункта. С точки зрения долгосрочных ставок привлекательность GBP-активов совcем невысока.

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

На прошедшей неделе EURO и GBP существенно снизились относительно USD.Спреды германских и итальянских облигаций при этом двигались в разные стороны, хотя и тот и другой уменьшились. Спред между британскими и американскими облигациями увеличился на один пункт несмотря на снижение GBPUSD. Это свидетельствует о силе британской валюты.