Goldman Sachs считает, что для продолжения падения EUROUSD помимо мер, уже заложенных в текущий курс EURO (снижение ставки рефинансирования и депозитной ставки), необходим сильный сигнал о том, риск дефляции по настоящему беспокоит ЕЦБ.

Рынок реагирует на заявления Драги и других чиновников ЕЦБ столь активным образом, как будто принятие мер по борьбе с инфляцией на ближайшем заседании ЕЦБ уже решенное дело.

Мне кажется, что пока еще рано делать столь поспешные выводы, и поэтому реакция рынка мне уже кажется чрезмерной.

Лично мое мнение, что решение ЕЦБ в июне будет зависеть не только от инфляции и инфляционных ожиданий, но и от того, какой курс EUROUSD будет в момент заседания.

На мой взгляд, курс EUROUSD=1,36 является комфортным для ЕЦБ. Не зря он фигурирует в прогнозах ЕЦБ на ближайшие два года. Это некий ориентир для ЕЦБ.

Мое мнение, что курс 1,36 является некой отметкой для ЕЦБ. Там считают, что пока курс ниже этой отметки, угрозы дефляции в принципе не существует.

Не хочу останавливаться здесь подробно на прогнозах инфляции, но существует вполне обоснованное мнение, что во втором полугодии инфляция начнет повсеместно расти, и следовательно, будет меньше оснований для действий.

Есть масса причин, по которым ЕЦБ не торопится предпринимать действия и более того – не стремится ни к каким действиям.

Среди этих причин неэффективность или низкая эффективность многих из имеющихся в распоряжении ЕЦБ мер, надежда на внешние обстоятельства ( рост американских ставок вызовет рост USD), отсутствие единства в рядах ЕЦБ и т.д.

Несколько представителей ЕЦБ выступали в среду. Все они в той или иной степени подтвердили, что они разделяют точку зрения Драги и готовы к действиям.

Глава Бундесбанка признал, что существует некоторый риск дефляции и что он поддержит действия ЕЦБ в том случае, если они будут необходимы. Вопрос в том, окажутся ли они необходимы?

Другой член ЕЦБ Praet говорил о необходимости комбинировать различные меры.

Еще один член ЕЦБ Mersch говорил о возможности ЕЦБ покупать облигации на вторичном рынке.

350 пунктов падения – это более, чем достаточный эффект для просто вербальных интервенций.

У EUROUSD пока нет оснований падать ниже 1,36

Пара EUROUSD продолжает падать и сегодня пробила важный уровень 1,3672. От максимума, достигнутого непосредственно перед началом прессконференции Драги, EUROUSD прошла вниз почти 350 пунктов.

Ближайший уровень поддержки – 200-дневная скользящая средняя на 1,3632.

EURO также сильно падает относительно GBP, AUD. Все это очень похоже на разворот среднесрочного и долгосрочного тренда.

Мое мнение, что EUROUSD должен на текущем уровне приостановить свое падение. ИМХО у EUROUSD пока нет оснований падать ниже 1,36.

На мой взгляд, в настоящий момент рынок уже отыграл возможное понижение ставки рефинансирования на следующем заседании на 10 пунктов, либо отказ от стерилизации покупок ценных бумаг ЕЦБ.

Полагаю, что в том случае, если EUROUSD сохранится к следующему заседанию ЕЦБ на уровне 1,36-1.37, то, возможно, что вообще никаких действий не последует.

В пятницу вышли данные по потребительской инфляции в Швейцарии. Вопреки ожиданиям, что индекс вырастет на 0,4%, рост CPI составил всего 0,1%.

В следующей таблице показано, как менялась инфляция в последние 100 лет. Как мы видим, за последние 15 лет в Швейцарии практически нет роста потребительских цен.

При этом, как видно на следующем рисунке, цены в Швейцарии, если их рассчитывать на основе паритета покупательской способности, очень высокие по сравнению с другими европейскими странами.

Так выглядит структура инфляции в Швейцарии.

Импортные цены тоже падают.

Таким образом, мы видим, что Швейцария уже длительное время существует в атмосфере дефляции. Однако, в отличие от Японии, дефляция не сказывается негативно на экономике и Швейцария имеет сильнейшие в Европе экономические показатели.

Профицит платежного баланса в 2013 году составил 13,5% к ВВП.

Тенденция к снижению цен, действие которой продолжается, теоретически должна оказывать негативное влияние на швейцарский франк, а через него на EUROUSD.

Но мы пока этого не видим, поскольку являясь важнейшим в мире центром хранения сбережений,Швейцария продолжает притягивать капиталы.

Сегодня вышли данные по потребительской инфляции в Великобритании.

Рост цен в январе составил 1,9% по сравнению с 2% в декабре.

Таким образом, впервые с ноября 2009 года инфляция оказалась ниже целевого уровня Банка Англии в 2%.

Потребительские цены упали на 0,6% в январе по сравнению с декабрем 2013 года.

Базовый индекс потребительских цен снизился до 1,6% с 1,7% - это минимальный уровень с июня 2009 года. Естественно, что это вызвало падение британского фунта относительно доллара и евро, но сейчас GBPUSD уже восстановился до уровня, на котором он торговался до выхода статистики.

Таким был вклад в изменение инфляции по разным категориям товаров и услуг.

На следующем рисунке показано, как изменялись цены по различным категориям товаров и услуг. Показаны также индексы изменения цен по отношению к 2005 году.

Сегодня последовало достаточно неожиданное падение доллара против EURO. Оно было связано с месячным отчетом ЕЦБ, в котором прозвучали достаточно оптимистичные оценки по поводу инфляции в еврозоне.

В настоящий момент индекс доллара тестирует восходящую линию тренда.

Думаю, что у индекса доллара не так много шансов пробить ее сегодня-завтра.

Причина роста EUROUSD

Указанный на рисунке фрагмент из месячного отчета ЕЦБ привел к неожиданному росту EUROUSD почти на 100 пунктов.

...

Бокс 6 обсуждает, как базовые эффекты будут влиять на изменение уровня годовой инфляции на протяжение 2014 года. Оценивается, что кумулятивное влияние базовых эффектов приведет к росту HICP-инфляции примерно на 0,5% в годовом выражении в период с декабря 2013 по 2014 год.

Таким образом, рынок отыграл уменьшение вероятности понижения процентной ставки и ставки по депозитам ЕЦБ.

После того, как трейдеры прочитали эту строку, EUROUSD пошел резко в рост и обновил вчерашний максимум. Маркетмейкеры воспользовались месячным отчетом, что отстопить занявших вчера короткие позиции игроков.

Несомненно, что это серьезный позитив для EURO. Однако, учитывая медвежьи настроения, которые царят среди крупных игроков, я думаю, что не так много шансов, что EUROUSD пойдет выше 1,375. Хотя исключать такой возможности уже нельзя.

Соответственно, если инфляция будет расти быстрее, чем ФОМС этого ожидает (смотрите рисунок), то рынки будут учитывать в цене более раннее повышение ставок.

Если инфляция сохранится на слабом уровне (или продолжит падение), то ожидания по повышению процентных ставок будут отодвинуты на более отдаленный срок.

Федрезерв начинает принижать значение forward guidance, касающегося рынка труда (целевой уровень безработицы) и фокусировать внимание рынка на уровне инфляции.

Какое значение это имеет для активов?

Можно считать, что цена каждого актива в мире находится в зависимости от кривой ставок США.

В результате наиболее важным экономическим параметром, который необходимо правильно оценить, в 2014 году становится инфляция в США.

Значение для доллара США

В непосредственной перспективе это ключевой драйвер наших ожиданий по укреплению USD в этом году.

Ожидания Barclays по инфляции

Мы ожидаем, что инфляция до конца года вырастет выше цели Федрезерва в 2%. Наше ожидание базируется на том, что мы считаем, что в этом году произойдет разворот некоторых факторов, которые способствовали недавнему снижению инфляции. Мы также считаем, что рынок труда будет чувствовать себя лучше, чем считает Фед и другие.

Ожидания по кривой доходности

Как результат, мы ожидаем, что форвардная кривая по фондам опять приобретет крутизну, толкая ставки и тем самым доллар США вверх.

Хочу отметить, что я уже давно отметил для себя важность параметров инфляции в США, и стал гораздо более подробно освещать эту тему.

В том числе, недавно я дал большую статью, посвященную анализу инфляции в США авторитетными специалистами фонда PIMCO.

22 января Банк Канады опубликовал отчет по монетарной политике.

Это событие происходит один раз в квартал и имеет важное значение, сравнимое с заседанием Банка Канады по процентной ставки.

Отчет дает представление об экономических условиях и инфляции – ключевых для Банка Канады факторах.

Глава Банка Канады обычно проводит прессконференцию, посвященную обсуждению доклада, которая имеет продолжительность примерно на 45 минут.

Это доклад интересен нам еще тем, что он дает обзор экономики ближайшего соседа Канады – США.

Всегда интересно получить взгляд со стороны. В докладе также уделяется особое внимание ценам на нефть – основному предмету канадского экспорта.

В таблице №1 даны проекции глобального экономического роста на 2014-2015 год. Банк Канады ожидает, что США останется локомотивом мирового роста.

Банк Канады отмечает, что само решение о сокращении программы покупок было спокойно встречено рынками по сравнению с первыми сообщениями о планируемом сокращении в мае 2013 года.

Банк Канады отмечает, что инфляция снижается во многих странах.

На следующем рисунке видно, какими видит Банк Канады в ближайшие два года цены на нефть.

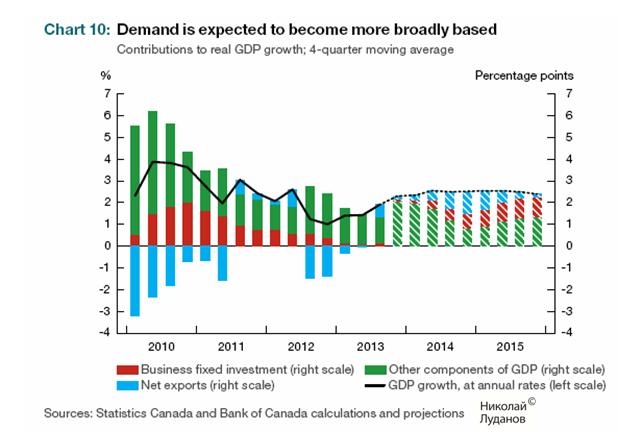

В следующей таблице показан вклад различных сегментов экономики в экономический рост. В 2014-2015 годах Банк Канады ожидает темпы экономического роста на уровне 2,5%.

В следующей таблице показаны суммарные проекции по Канаде на ближайшие 2 года. Банк Канады ожидает, что в 1 квартале 2014 года инфляция достигнет минимального значения, а затем начнет расти. Банк понизил прогнозы по сравнению с прошлым докладом по монетаной политике (указаны в скобках).

На следующем графике показано, как меняется структура ВВП Канады.

Если не считать цены на энергоносители, экспорт остается слабым. В качестве отправной точки (100) служит пик экспорта во втором квартале 2007 года, предшествующий рецессии.

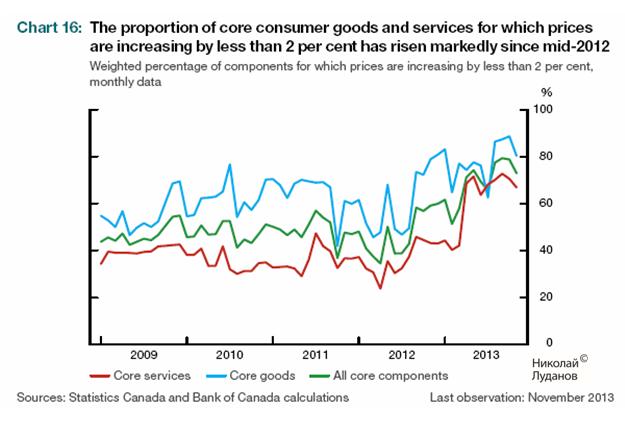

Следующие несколько рисунков относятся к инфляции – основному для Банка Канады показателю. Альтернативные методы измерения базовой инфляции остаются существенно ниже 2%.

Доля базовых потребительских товаров и услуг, для которых цены увеличились менее, чем на 2%, существенно увеличилась с середины 2012 года.

Высокая конкуренция в розничном секторе способствует возникновению необычно сильной слабости в ценах на базовые продукты питания и товары быстрого пользования.

На следующем рисунке показаны проекции полного CPI и CPI, из которого исключены 8 наиболее волатильных компоненты. Инфляция остается подавленной и ожидается, что будет очень медленно возвращаться к цели.

На следующем рисунке показаны проекции базовой и общей потребительской инфляции на ближайшие два года.

With inflation now running at a two-year high, the Reserve Bank of Australia is going to be constrained from cutting rates

С инфляцией на двухмесячном максимуме, Резервный Банк Австралии теперь лишился возможности понижать ставку.

From AMP Capital economist, Shane Oliver:

The CPI result substantially reduces likelihood of another RBA rate cut – cash rate on hold at 2.5% until September or October, when they will hike

Данные по CPI существенно уменьшили вероятность еще одного понижения ставки. Она останется на прежнем уровне до сентября или октября, когда они ее ПОВЫСЯТ (!)

RBC Capital:

underlying numbers are very high... I have to say it’s uncomfortably high on a quarterly basis. In that regard, it seems less likely (for a rate cut)

Цифры очень высоки. Я бы даже сказал, что они неудобно высоки на квартальной основе.

Moody’s Analytics:

The lower Australian dollar has pushed up import prices, passing through to higher nationwide prices. The RBA’s breathing space to cut rates further is evaporating.

Низкий австралийский доллар толкнул импортные цены вверх, что привело к росту цен. Возможность для понижения ставки RBA исчезла.

JP Morgan:

Previously forecast a February rate cit, now forecast on hold but a rate cut later in the year is more likely than a hike.

From their research report in the wake of the CPI release: “Recent history tells us that forecasting an extended period of RBA inactivity usually turns out to be a mistake... most likely outcome from today’s inflation (numbers) is that RBA officials will sit back and wait to see how much of the bounce in inflation today is reversed in Q1, and how AUD behaves” (quote via MNI, tk u)

RBA Австралии будет сидеть и ждать, как поведет себя инфляция в первом квартале.

Westpac:

signs of an impact from the weaker AUD are starting to come through

The details revealed a pick-up in the underlying pace. Remembering that Q4 is normally a softer quarter

Just as significant was that the RBA core measures were much higher than expected

For us, the main upside surprises in Q4 came through on the trade side, a 0.7%qtr vs. our forecast for a 0.3%qtr

With the local calendar now fairly light in coming days, AUD/USD shorts should be trimmed somewhat, leaving the pair higher even if bears trim the scope of the rally somewhat. The initial target would be 0.8925/50

Начинают проявляться признаки влияния слабого AUD.

Вспомним, что 4 квартал – это в обычном случае мягкий квартал.

Важно, что это была базовая инфляция.

С отсутствием важных событий в календаре возможен шортсквиз.

CBA (Commonwealth Bank of Australia):

The CPI numbers will reinforce the idea that interest rate cuts are off the table and add support to the arguments from higher rates by the end of 2014

Цифры укрепили идею, что снижение ставки снято с повестки дня и добавили аргументов повышению ставки.

CommSec:

latest result is likely to see the RBA move from debating the merits of another cut to a more neutral stance

Rates likely to remain on hold for the next 6 months

Ставка останется на прежнем уровне 6 месяцев.

Chief Economist of BT Financial Group, Chris Caton:

The surprisingly high CPI result takes further rate cuts off the table.

Инфляция является одним из основных факторов денежно-кредитной политики крупнейших государств и одним из важнейших факторов изменения валютного курсов.

В крупнейшем в мире фонде облигаций PIMCO в начале каждого года публикуют прогноз по инфляции.

Затраты на жилище в общем случае являтся крупнейшей компонентой индивидуального потребления. Поэтому правильно ее смоделировать очень важно для правильного прогнозирования потребительской инфляции.

Pimco отмечает, что в случае жилищной инфляции такие ее компоненты, как цены на дома, ипотечные платежи и количество свободных помещений имеют тенденцию действовать с лагом в 8-12 месяцев.

Исходя из времени начала роста цен на дома в 2012 году и роста ипотечных ставок, повышательное давление только началось.

В нашем прогнозе инфляции на прошлый год, отмечает Pimco, мы писали:

В то время как это действительно верно, что низкие уровни свободных помещений (vacancy rates) и улучшение на рынке недвижимости действительно обеспечивают повышающее давление на ценообразование рынка аренды, цены на дома в действительности не достигнут дна до второго квартала 2012 года, что означает, что мы не ожидаем, что ценовое давление материализуется до конца 2013 года.

В результате

И это именно то, что произошло на самом деле.

В CPI за ноябрь инфляция цен на жилище (shelter inflation) выросла на 0,3% от месяца к месяцу. Это сильнейший месячный рост с 2008 года.

Мы ожидаем, что shelter inflation продолжит расти и в конечном счете достигнет 3% годовых в конце 2014 года.

Это ускорение роста очень важно для формирования ожиданий относительно CPI, т.к. жилищная компонента составляет 32% и является крупнейшей в структуре CPI.

Влияние цен на нефть

Какими будут цены на нефть в 2014 году?

Цены на нефть очень волатильны от года к году, и будущие изменения очень трудно предсказать, но наш основной сценарий предполагает, что цены на нефть будут относительно стабильны и в среднем где-то между 105 и 110 долларами за баррель.

Как видно из рисунка, отклонение цен на нефть на 10% от базового прогноза, дает отклонение CPI примерно на 0,5% от базового прогноза.

Цены на импорт

Дополнительным дефляционным фактором на протяжении 2013 года был сильный доллар и относительно низкая инфляция в Китае, которая имеет тенденцию задавать инфляцию импортируемых в США товаров.

Однако крепнущий рынок труда Америки и недавний рост китайского CPI должен обеспечить умеренное ценовое давление на базовый CPI за исключением жилищной компоненты.

Отличие CPI и PCE

CPI и PCE похожи, и, как правило, следуют друг за другом. Но они могут иногда расходиться вследствии различий в методологии расчета.

Главное различие между PCE и CPI в том, что на жилищную компоненту приходится примерно 15% общего веса индекса, а в CPI эта компонента составляет свыше 30% веса.

Исходя из нашей точки зрения, что жилищная компонента будет одним из главных центров силы инфляции в этом году, мы ожидаем, что PCE продолжит быть в среднем заметно ниже CPI. Низкий уровень жилищной компоненты в PCE компенсирует компонента медицинских услуг.

Уровень инфляции медицинских услуг в последнее время снижается и мы ожидаем. что это продолжится в новом году, сохраняя спред между CPI и PCE крупным относительно исторических значений.

Прогноз PIMCO на 2014 год

Профессионализм сотрудников, а главное их непредвзятость (в отличие от крупных инвестиционных домов они не ведут торговлю против собственных клиентов) PIMCO не вызывает сомнений.

Поэтому я беру их прогноз в качестве собственного базового прогноза по инфляции.

Поэтому я и уделил ему столько внимания. Инфляция – это действительно очень важный показатель.

Сведя воедино все соображения, мы ожидаем, что базовая CPI к концу 2014 года вырастет до 2,1%. В нашем базовом сценарии с ценами на нефть в 105$-110$ и ожидании стабильных цен на продовольствие, это будет означать, что уровень CPI составит примерно 2% в этом году. Хотя мы ожидаем, что инфляция усилится в этом году, мы ожидаем, что PCE сохранится ниже целевой отметки Федрезерва в 2%, примерно в районе 1,5%.

Влияние на политику Федрезерва

В то время, как Федрезерв должен находить баланс в преследовании различных целей, мы не ожидаем. что прогнозы инфляции окажут воздействие на принятие решений Федом по ужесточению монетарной политики.

Инвестиционное значение прогноза

Рынок защищенных от инфляции казначейских облигаций (TIPS) предполагает CPI всего на уровне 1,4% в будущем году в противоположность нашим ожиданиям в 2,0%.

Поэтому мы полагаем, что TIPS вероятно являются привлекательным объектом для инвестиций.

От себя добавлю, что это означает, что золото может в этом году развернуться вверх ввиду того, что оно, являясь антиинфляционным хеджем, реагирует позитивно на рост инфляции.

В этой статье шла речь об удивительном факте. При том, что индексы цен на дома HPI и Case-Shiller находятся на уровне примерно 12%, показатель цен на дома, входящий в состав индекса CPI составляет всего 2,3%. Вес цен на недвижимость в индексе CPI порядка 41% – следовательно такой странный расчет ведет к сильному занижению CPI.

Никто не обращает внимания на эту несуразицу.

Потребительские цены в США

Сегодняшние цифры инфляции показали рост в годовом выражении с 1,2% до 1,5%.

CPI вырос на 1,5% в 2013 году после роста в 1,7% в 2012 году. Это меньше среднегодового роста в 2,4% за последние два года.

Впервые с 1997-1998 года CPI два года подряд оказался ниже 2%.

В целом, на мой взгляд, ситуация с ценами достаточно стабильна и не мешает Федрезерву продолжать сворачивание программы покупок. Так же и не мешает ее продолжать, учитывая, что CPI держится ниже 2%.

Но подождем комментариев специалистов, которые глубже разбираются в этой теме.

Потребительские цены в еврозоне

Сегодня также вышла статистика по инфляции в еврозоне

В декабре в еврозоне инфляция составила 0,8%, снизилась по сравнению с 0,9% в ноябре. Годом ранее инфляция составляла 2,2%.

В Европейском Союзе инфляция в декабре как и в ноябре равнялась 1%. Годом ранее она была 2,3%.

А так выглядела инфляция по странам.

Страны PIIGS в состоянии дефляции или близком к нему.

Греция= -1,8%

Португалия=-0,4%

Испания=0,3%

С сентября 2011 года инфляция в еврозоне и Евросоюзе постепенно снижается.

Структурно инфляция выглядит следующим образом.

Eonia дорожает

Ставка межбанковского кредитования еврозоны Eonia продолжает дорожать. Это свидетельствует об определенной напряженности на денежном рынке.

EONIA отражает уровень ставок, по которым банки кредитуют друг друга в овернайт на беззалоговой основе.