Когда индекс доллара идет вверх, то рынок акций обычно падает. Рост доллара всегда воспринимается как уход от риска. В это раз по-другому. Индекс доллара уже откорректировал 61,8 последнего падения, а рынок акций все еще на вершинах.

Евро, который составляет 58% от индекса, упал уже примерно на 100 пунктов: итальянский аукцион по долгосрочным облигациям прошел слабо.

Не все валюты, правда, слабеют относительно доллара. Австралиец все еще рвется вверх: в последнее время он стабильно выступает в роли прокси риска.

Но скорая коррекция и коррекция серьезная на рынке акций неизбежна, и следовательно австралийский доллар последует за другими валютами. Ожидаю, что коррекция в акциях и других рискованных активах продлится несколько дней, возможно вплоть до nonfarm payrolls.

Основные причины: ключевая статистика в четверг и в пятницу может выйти негативной или очень негативной. Об этом написал немного во вью рынка, более подробно о том, какие сценарии возможны, напишу завтра.

Индекс доллара за это время может вырасти в район 75 пунктов.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: инвесторы ждут статистики из США!

Понедельник завершился без каких-либо достижений для доллара США, хотя укреплению позиций американской валюты могла способствовать публикация в США сильных данных по личным расходам американских граждан за июль (Personal spending +0.8% - рекордный рост с декабря 2009 года), дальнейший рост инфляции год к году (Core CPI 1.6% в прошлом месяце против 1.4% в июле), а также сообщения о том, что убытки от урагана Айрин могут составить чуть более 2.6$ млрд вместо 14$ прогнозировавшихся. Исходя из этого мы делаем вывод, что рынок держит в поле зрения блок значимых макроэкономических данных из США выходящий в ближайшие дни, рассматривая их как понижательный фактор риска для курса американской валюты или повод для спекуляций касательно QE3.

Может быть, покупки в EUR/USD были также продиктованы накануне срабатыванием стоп-лоссов по факту прохождения сопротивления 1.45, либо дальнейшим улучшением ситуации с аппетитом к риску и ростом мировых рынков акций помог евро.

Сегодня мы ждем из США публикации в 18:00 мск индекса доверия потребителей (Consumer confidence) за август (прогноз 50-52, предыдущее значение 59.5), а также в 22:00 мск протоколов (FOMC minutes) к последнему заседанию ФРС от 9 августа. С учетом того, что сразу трое управляющих Fed выступили последний раз против намерения ФРС удерживать нулевые ставки до середины 2013 года мы полагаем, что «минутки» будут в целом на стороне доллара США. Не исключено, кстати, что с учетом выхода действительно значимых статданных из-за океана только в конце недели (ISM Manufacturing в четверг, Nonfarm payrolls в пятницу) до четверга/пятницы нас ждут вялые однообразные торги, а уже затем сильное движение.

EUR

Несмотря на сильный рост рынка акций Греции (+14%) в начале недели и волну оптимизма по поводу слияния греческих банков (Alpha Bank и EFG Eurobank Ergasias), нам не очень нравится текущий новостной фон из Европы или та нервозность, которая сейчас есть в связи с дальнейшим ростом доходности греческих облигаций последнюю неделю и поступающими из региона новостями:

30/08

· В Афинах во вторник состоится очередная встреча правительства Греции с представителями ЕС, ЕЦБ и МВФ, в рамках которой планируется обсуждение проблемы текущих дефицитов; переговоры обещают быть напряженными.

· Публикация в Financial Times о том, что InternationalAccountingStandardsBoard (IASB), которая определяет стандарты бухгалтерского учета направила письмо европейскому регулятору с недовольством о том, как финансовые организации списывают греческие долги.

Определенный риск мы также видим для евро в сентябре относительно дальнейшей денежной политики ЕЦБ. Несмотря на то, что Жан-Клод Трише в своем вчерашнем выступлении перед Европейским Парламентом четко дал понять, что о снижении ставок в регионе на данный момент речи не идет, мы вполне допускаем, что ЕЦБ в ближайшее время может четко дать понять, что в цикле ужесточения денежной политики в еврозоне наступила пауза. По крайне мере, и в Германии, и в еврозоне в целом мы видим явно снижение за последние несколько месяцев темпов роста индекса потребительских цен год к году после пиковых июньских значений. Отдельные управляющие ЕЦБ, в частности, Эвальд Новотны говорит о том, что сейчас нет повышательных рисков усиления инфляции в Европе. В общем, мы бы не исключали того, что ЕЦБ в рамках заседания 8 сентября понизит свои оценки инфляции, вновь напомнив всем о том, что рост индекса потребительских цен выше 2% это явление временно. Все это или спекуляции по поводу «паузы» могут быть одним из понижательных рисков для евро в ближайшие месяцы.

В остальном хочется еще раз отметить, что на данный момент по EUR/USD мы можем наблюдать продолжение бокового тренда или торги в коридоре 1.4050-1.45/1.46.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Под вопросом

Мы сохраняем позиционирование неизменным.

EURUSD попыталась пробить верхнюю границу диапазона у 1.45, но пока оставила там лишь призрачный след. На момент написания пары находится на целую фигуру ниже. После любого всплеска котировок рынок боязливо вспоминает о проблемах еврозоны. Самым свежим поводом для беспокойства является результат последнего аукциона итальянских облигаций. Спрос на десятилетние облигации страны постоянно падает и в этот раз был лишь на 27% выше предложения (в прошлый раз - на 38%, а безопасный уровень находится выше 50%). Доходности пока остаются вблизи желаемых 5%, но если ЕЦБ продолжит защищать этот уровень, покупателей определенно не останется, так как инвесторам необходима премия за риск.

Кроме того, давление на евро оказывают и комментарии Жан-Клода Трише. Глава ЕЦБ заявил, что регулятор сейчас пересматривает свои прогнозы по инфляции - естественно, пересмотр в данной ситуации может происходить лишь в меньшую сторону. Рынок может начать игру на паузу европейского ЦБ до конца года, что выбьет почву из-под ног евро. В таких условиях мы предпочитаем продолжать игру против риска и держим длинные позиции в защитных инструментах. Cтоит лишь отметить, что среда - день, когда Банк Японии обычно проводит интервенции, поэтому мы особенно бдительны в преддверии завтрашнего азиатского дня.

Сегодня в США выйдут следующие важные статистические данные:

Индекс цен на дома от Case-Shiller (17.00)

Индекс потребительского доверия от Conference Board (CB) (18.00)

В 22.00 выйдут минутки ФОМС

Индекс цен на дома от Case-Shiller (17.00)

Хотя цены на дома пошли делать второе дно, последние несколько месяцев оказались лучше ожиданий.

Консенсус: -4,7% от года к году

Индекс потребительского доверия от Conference Board (CB) (18.00)

Индекс потребительского доверия за август от Мичиганского университета оказался в некотором смысле шоковым, но, возможно, он отражал неуверенность в связи с дебатами в конгрессе по поводу бюджета. Поэтому столь низким является консенсус (52) по сравнению с прошлым значением (59).

Индекс может оказаться лучше ожиданий.

Но что 59, что 52 – это все рецессионные уровни. Средний уровень для нормального роста 98,5 (Saxo Bank).

И та и другая статистика в принципе могут оказаться лучше ожиданий и вызвать отскок американского фьюча, который сейчас минусует -0,7%. Будет волатильный боковик, но думаю, что сессия все-равно закончиться снижением.

Минутки ФОМС

Думаю, что минутки с последнего заседания ФРС могут несколько охладить оптимизм рынка, показав степень разногласий членов ФОМС

Хотя ключевым рыночным событием прошлой пятницы было выступление Бернанке в Джексон Хоуле, которое с большим (я бы даже сказал - чрезмерным) оптимизмом было воспринято рынками, с экономической точки зрения более важным событием была первая ревизия ВВП США за 2-й квартал этого года, которая понизила рост с 1.3% до 1%.

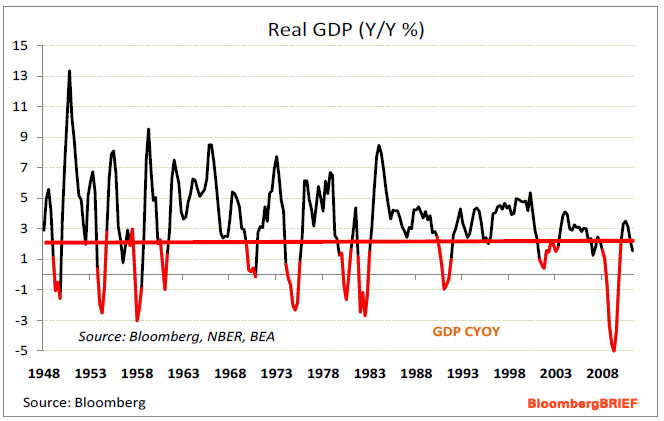

Как показывает график внизу, изменение от года к году в реальном ВВП, который сейчас находится на уровне 1,5%, является прекрасным индикатором начала рецессии.

Каждый раз с 1948 года, когда этот показатель падал ниже 2%, экономика входила в рецессию.

Даже Бернанке признал, что темпы роста недостаточны для того, чтобы достигнуть необходимого уменьшения безработицы.

Существует вероятность, что на этой неделе мы увидим цифры nonfarm payrolls (NFP) СИЛЬНО хуже ожиданий.

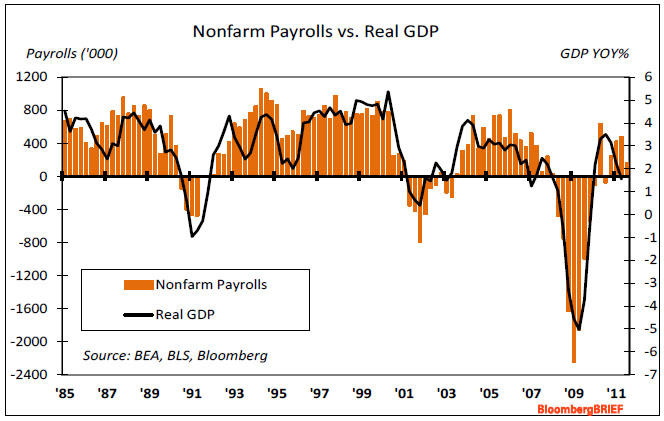

Об этом говорит график сравнения изменения ВВП от года к году и данных NFP.

Это помимо прочего станет убедительным аргументом для противников Бернанке в ФОМС в том, что они неправы, и дополнительное стимулирование экономики НЕОБХОДИМО.

Учитывая, как «умело» обращаются с цифрами в бюро статистики, когда это НЕОБХОДИМО МОНЕТАРНЫМ ВЛАСТЯМ, подобный вариант выглядит вполне реальным.

Для этого заседание ФОМС в сентябре уже предусмотрительно сделали двухдневным...

В следующей статье я расскажу о том, какие сюрпризы в статистике нас могут ждать в ЧЕТВЕРГ-ПЯТНИЦУ...

Сильный отскок еще раз подтверждает, что мы находимся в медвежьем тренде.

S&P500 прошел почти безоткатно от минимумов пятницы 74 пункта. Конечно новость о том, что произошло слияние двух греческих банков, в результате которого образуется крупнейший банк в Южной Европе и по американской терминологии это еще один TBTF (слишком крупный банк, чтобы обанкротиться) – это позитивная новость, но все-таки недостаточно позитивная для того, чтобы индекс S&P500 вырос на 3%.

Да, была еще позитивная статистика по доходам/расходам, но если разобраться за счет чего выросли расходы, то все тоже не так радужно.

Меня не оставляет ощущение некоторой искусственности этого роста, поскольку очевидно, что Америка вошла в рецессию.

Рынок тянули, чтобы вызвать срабатывание стопов над уровнем в 1208,5 пунктов по S&P500.

То, что Бернанке говорит про то, что экономика восстанавливается нормально, это неправда. Но было бы странно, если бы глава ФРС говорил в нынешней ситуации что-то другое.

Предположу, что мы можем увидеть движение вниз, которое сперва будет развиваться постепенно, затем все быстрее и кульминация его наступит в пятницу, когда выйдут НЕОЖИДАННО плохие цифры по безработице. И мы увидим резкое заключительное падение фьюча/индекса S&P500, которое будет сопровождаться одновременным падением доллара , и как часто бывает в подобных ситуациях - смениться затем отскоком.

Но до этого мы увидим снижение либо до последнего локального минимума 1135 пунктов, либо даже с пробоем этого уровня.

Драйвером падения помимо перекупленности могут послужить негативные статистические данные, которые начнут поступать с сегодняшнего индекса потребительского доверия от CB. Об этом будет позже материал на блоге.

Есть еще несколько негативных факторов, которые я постараюсь в ближайшее время осветить на блоге.

Хочу обратить внимание также на то, что уже примерно 20 часовых интервалов, как проиcходит конвергенция американского фьюча и индекса доллара. Уже несколько последних лет они обратно коррелируют друг с другом, нарушение этой зависимости тоже является признаком разворота.

Таков мой сценарий на вторник-пятницу этой недели.

Штаты в понедельник продолжили рисовать восстановительную волну практически не сбавляя темпа, дневной диапазон S&P составил 3.1%, причем все в одну сторону, вверх. В итоге волна роста пятница-понедельник сравнялась по размеру с предыдущей волной понедельник-четверг, кроме того где-то на 1207 лежат максимумы середины августа, поэтому можно ждать на текущих уровней сопртивления и атак со стороны продавцов. Существенная часть роста случилась уже после нашего закрытия, поэтому открытие будет с гэпом вверх, что в дополнении к незакрытому гэпу понедельника сделает наш рынок чувствительным к внешнему негативу, возрастают риски внезапных движений вниз.

Амеры практически без отката вышли вверх, дошли до 1297, выше чем хаи 17 августа, что намекает на возможность пройти к 1220-25. Все бычки хотят закрыть падучий месяц повыше, да только толку - в первые дни нового месяца сразу пойдет новое снижение. Поэтому я бы ожидал, что медведи воспользуются ситуацией и зашортят этот рост, а месяц закроют не выше 1195. В сентябре обязательно должен быть возврат к 1150-1160, и только если эти уровни устоят, что сомнительно, может пойти уже отскок к 1250-70. Альтернативный вариант, когда амеры тянутся как можно выше , достают 1240-50 и начинают сильное снижение в сторону 1100 тоже возможен, но все-таки этот план выполнить сложнее, купить надо больше.

Нефть выше 112 по бренту, но на новом снижении амеров в сентября вряд ли она устоит выше 105. Азия нейтральна для нас.

Мы выдали логичный трендовый день вверх, без откатов выперли выше 1510, выдав +3.7% по мамбе, +5% по сберуоб, +7.23% по РН. Можем пройти по инерции еще немного, полпроцента, и откатить к 1500, в принципе при амерах на 1200 мы можем стоит и 1510 и 1530, так что для того, чтобы сегодня агрессивно продавать нет никаких причин, наши тоже хотели бы закрыть месяц повыше. Скорее всего мы должны побоковичить в зоне нулей до открытия амеров, если продолжит рост РН и Сбер - то в зоне небольшого плюса, резкий подъем к 1525-30 скорее всего отыграем назад, к 1510, так что вряд ли стоит поддерживать подъемы покупками. Кто верит, что в начале сентября будем заметно ниже (ниже 1470 по мамбе), вполне может набирать шорты по нефтянке, на мой взгляд, риска немного.

В понедельник американские торговые площадки закрылись новым сильным ростом. Почему-то повод для радости инвесторы нашли в новости о слиянии двух греческих банков Eurobank и Alpha Bank. Новый банк будет крупнейшим в Юго-Восточной Европе, с совокупными активами около 146 млрд. евро, отчего он не будет более надежным. По идее, это должно было снизить риски по поводу кризиса суверенных долгов, однако, несмотря на это греческие облигации вчера продолжили падение (доходности по двухлетним бондам выросли до 46%). На наш взгляд все гораздо банальнее: из-за отсутствия на рынке продавцов спекулянты загнали индексы вверх на низких оборотах.

На этом фоне такие валюты, как доллар (EUR/USD1,4520) и швейцарский франк уже несколько дней остаются под давлением, в то время как растет спрос на высокодоходные и рискованные активы (Brent$112,3/барр). Лишь благодаря гэпам вверх азиатские фондовые индексы во вторник торгуются в позитивной зоне, оставаясь вблизи уровней открытия. Свежая статистика из Японии показывает, что в июле ставка безработицы в стране поднялась до 4,7% против прогноза 4,6%, а объемы розничных продаж за тот же период снизились на -0,3% м/м, +0,7% г/г, что оказалось хуже прогнозов. Цены на золото остановили снижение, получив поддержку на уровне $1780/унц.

Отсутствие продавцов на рынке позволило нашему рынку акций вчера показать очень сильный рост (ММВБ +3,67%). Однако весь позитив уже в ценах, тем более что наши индексы вошли в зону локальной перекупленности и дальнейшее движение вверх возможно лишь в силу инерции. Многих «быков» заводит, тот факт, что индекс ММВБ на часовом графике вчера пробил верхнюю границу восходящего канала последних 5 дней. Не стоит забывать, что сейчас последние дни августа – самого провального месяца в этом году и портфельные управляющие стремятся улучшить его закрытие, чтобы в сентябре продолжить наступление наверх, а по итогам 3-го квартала нивелировать убытки в своих портфелях. Как бы то ни было, но в ближайшую неделю мы ждем возврата индекса ММВБ к отметке 1420 п., а возможно и ниже. Тем более, что в индексе ММВБ остался незакрытым шикарный гэп на 1460 п.

Для продолжения покупок участникам рынка нужны новые стимулы. Если их не будет, начнется фиксация прибыли. Ключевым условием участия Финляндии во второй программе помощи Греции было принятие плана, по созданию залогов по новым кредитам в виде государственных активов. Греция пока выступает против. Если требования Финляндии не будут учтены, может быть сорвано соглашение о предоставлении Греции второго пакета финансовой помощи на общую сумму 109 млрд евро. Что может толкнуть рынки опять вниз.

Сегодня ждем публикации отчетности Сбербанка по МСФО за 1 полугодие 2011 года. Ожидается, что его чистая прибыль может подскочить в 4 раза до 88,2 млрд рублей. Сегодня также Газпром отчитается за 1 квартал 2011 года по МСФО.