В четверг, 13 июня, открылась книга заявок на приобретение в ходе IPO акций Живого офиса. Цена размещения определена в диапазоне от 115 до 135 руб. Таким образом планируется привлечь от 460 до 540 млн руб., которые будут направлены на дальнейшее развитие компании.

IPO Живого офиса ожидали еще весной, однако из-за неблагоприятной конъюнктуры сроки выхода на рынок постоянно переносились. На данный момент интерес к компаниям, которые не отличаются высокой ликвидностью (в качестве примера можно назвать представителей сектора РИИ), возрастает, так как они показывают более стабильную динамику, чем рынок в целом, и предлагают большой потенциал роста при приемлемых ценах. В лидерах роста за последние несколько недель побывали такие компании из сектора РИИ как ИСКЧ, Левенгук, Роллман, Мультисистема и РНТ.

Живой офис представляет интерес для инвесторов, желающих диверсифицировать свой портфель и вложиться в бурно развивающийся бизнес. Канцелярские товары будут пользоваться спросом при любой экономической обстановке. Несомненный плюс Живого офиса еще и в том, что он осуществляет поставки как в частные, так и в государственные компании, что делает его бизнес более устойчивым. На долю заказов бюджетных организаций приходится порядка 15% выручки Живого офиса, и, как я писала ранее, эта доля как раз дает возможность компании соединить стабильные денежные потоки от бюджетных организаций и высокую рентабельность от поставок частным клиентам.

Последние результаты работы Живой офис публиковал в 1-м квартале 2013 года, по итогам которого рост выручки компании составил 45%. По итогам 2012 года Живой офис показал рост выручки на 35%, но по причине высоких инвестиционных затрат EBITDA компании сократилась на 45%. Инвестиционные затраты, учтенные в операционных расходах Живого офиса в 2012 году, составили 53,62 млн руб., то есть 6,8% от всей выручки. Скорректированная на инвестиционные затраты EBITDA, которая дает более правильную оценку темпам роста компании, увеличилась на 107%, что говорит о высоких темпах развития бизнеса.

Привлеченные в ходе размещения деньги пойдут в первую очередь на развитие логистической сети Живого офиса, увеличение доли рынка в столичных регионах за счет активных маркетинговых компаний, а также на развитие товаров под собственным брендом. Один из таких брендов уже появился — это бумага для оргтехники трех видов. Собственные торговые марки обладают более высокой рентабельностью. Уже сейчас валовая рентабельность Живого офиса составляет более 30%. Для сравнения: валовая рентабельность М.Видео по итогам 2012 года составляла 24,7%, Магнита — 26,5%. В дальнейшем собственные торговые марки будут способствовать росту рентабельности Живого офиса, а значит, и дохода его акционеров. Напомню, что согласно дивидендной политике на выплаты акционерам Живой офис планирует тратить не мене 20% чистой прибыли по МСФО, а в 2015-2017 годах — не менее 75%.

По моему мнению, акции Живого офиса представляют интерес для среднесрочных и долгосрочных инвестиций. Справедливая цена составляет 173 руб., то есть при размещении возможно купить акции компании с небольшим дисконтом. Книга заявок закрывается 21 июня.

г. Санкт-Петербург, 3 июня 2013 г. В рамках подготовки к предстоящему IPO, компания «Живой офис» провела презентации топ-менеджмента компании для инвесторов, аналитиков, и прессы 28 и 30 мая 2013 года в Санкт-Петербурге и Москве.

Компанию представляли Эльвира Пикалева, Председатель совета директоров и Управляющий ОАО «Живой офис», Галина Петрова, Финансовый директор ОАО «Живой офис» и Лада Бутенко, Директор по маркетингу ОАО «Живой офис». Также в презентациях приняла участие Ирина Рулева, Директор департамента по работе с акционерами и инвесторами ОАО «Живой офис».

Мероприятия вызвали большую заинтересованность у представителей инвестиционного сообщества и деловой прессы. Презентации компании посетили более 100 человек, в том числе, представители газеты «Ведомости», информационного агентства Reuters, газеты «Деловой Петербург», издания «IR Magazine», информационного агентства «Интерфакс», информационного агентства «Прайм», газеты «The Moscow Times», независимой аналитической компании «Инвесткафе».

Мероприятия прошли в формате пресс-конференций, топ-менеджеры компании презентовали стратегию использования привлеченных в ходе размещения средств, обнародовали финансовые результаты компании и ответили на заданные вопросы.

«Я, считаю, что мы выводим на рынок настоящую инвестиционную «бомбу» - этот проект имеет все шансы стать первым успешным IPO в России. После мероприятия к нам поступило множество вопросов от журналистов, не попавших в зал, кроме того, прямо после презентации в Москве у нас появился еще один андеррайтер», прокомментировал итоги презентации Павел Биленко, Генеральный директор компании Eastland Capital, которая является листинговым агентом и организатором IPO ОАО «Живой офис».

Все участники получили яркие подарки от компании, в том числе новинку этого сезона – бумагу для офисной техники «Драгоценные камни» под маркой «Живой офис».

Более подробную информацию о готовящемся IPO (параметры сделки, контакты, презентацию, финансовую отчетность, эмиссионные документы) Вы сможете найти на странице: http://corporate.zhivojoffice.ru/ipo. Там же можно подать предварительную заявку на акции либо запросить консультацию.

г. Санкт-Петербург, 27 мая 2013 г. Компания «Живой офис» сообщает о формировании синдиката андеррайтеров (далее – «Синдикат»). Синдикат формируется в рамках предстоящего IPO компании.

В настоящее время в Синдикат вошли следующие известные финансовые группы:

• Истлэнд Кэпитал,

• ИК «Финам»,

• ИГ «Велес Капитал»,

• ЗАО «Алор Инвест»,

• ФГ Доход,

• ОАО «РФК-банк».

«Весьма отрадно, что наше IPO вызвало живой интерес у такого количества серьезных брокеров, имеющих успешный опыт выведения отечественных эмитентов акций на российский фондовый рынок. Мы приветствуем всех участников Синдиката и рассчитываем на совместный успех предстоящей сделки.

Формирование Синдиката не завершено и еще остается возможность принять в нем участие. Планируемый срок размещения акций нашей компании на «Московской бирже» – июнь 2013 года», отметила Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис».

Весной этого года мы ожидаем очередное пополнение в секторе РИИ ММВБ. На сей раз на биржу готовится выйти компания Живой офис, занимающаяся офисным обеспечением. Рынок канцелярских товаров для бизнеса в России растет сравнительно высокими темпами, а конкурентная среда позволяет компании расширяться. По моему мнению, акции Живого офиса привлекательны для долгосрочных инвестиций.

На бирже планируется размесить 4 млн новых акций, выпуск которых был одобрен недавно советом директоров. В ходе IPO Живой офис планирует привлечь порядка 450-600 млн руб., а вся компания оценивается в 1,98 млрд руб. Окончательная цена размещения пока не определена, free float, согласно планам руководства, будет составлять порядка 33%.

Объем рынка товаров для офиса в 2012 году оценивался в 72,2 млрд руб., темпы его роста составляют порядка 8-11% в год. Живой офис, по его собственным данным, в 2012 году занимал на рынке Санкт-Петербурга, базовом для компании, 13,5%. В Москве, куда компания вышла в 2011 году, ей принадлежит 1% рынка. Живой офис намерен развивать бизнес в еще восьми крупных городах России. К 2014 году он рассчитывает получить порядка 5%, а к 2016 году — 5,5% рынка на федеральном уровне. На сегодня абсолютным лидером данного сектора является компания Комус, которая сейчас занимает порядка 60% рынка в Москве и 35% — по все России. Кроме Комуса, ни одна компания не имеет доли больше 5%.

Деньги, полученные от инвесторов, Живой офис планирует потратить на выход на региональные рынки и увеличение доли присутствия в Москве и Санкт-Петербурге. Приоритетам является развитие логистической сети, реализация маркетинговой стратегии, которая тем более важна, что компания должна дифференцировать себя от конкурентов, чтобы привлечь новых покупателей. Основными своими конкурентными преимуществами компания видит индивидуальный подход к клиенту, быструю обработку заказов, в дальнейшем — запоминаемость бренда.

Кроме того, Живой офис планирует начать производство канцелярских товаров под собственным брендом. Как известно, продукция СТМ отличается более высокой рентабельностью, чем товары сторонних производителей. Рентабельность товаров под собственным брендом может быть вдвое выше. Валовая рентабельность обычного канцелярского магазина составляет порядка 35%, у Живого офиса по итогам 2011 года этот показатель равнялся 21,9%. Таким образом, у компании есть перспективы для повышения рентабельности, в том числе за счет товаров под собственной маркой.

Реализация стратегии развития уже началась. Так, в конце прошлого года был открыт новый колл-центр в Твери, который позволит Живому офису повысить качество клиентского обслуживания, а также будет способствовать развитию бизнеса в регионах, поскольку деятельность компании ориентирована не только на Москву и Санкт-Петербург, но и на федеральный уровень.

Стоит отметить, что для размещения на рынке Живой офис проводит допэмиссию акций, а не продает долю существующих акционеров. Это косвенно свидетельствует о том, что все привлеченные в ходе IPO деньги будут направлены исключительно на инвестиции в дальнейшее развитие, и это, безусловно, позитивный знак. Долговая нагрузка компании умеренная: отношение долга к активам составляет 0,47х. По итогам 2012 года долгосрочных обязательств у нее не было. Живой офис начал реализацию программы развития на заемные средства, а в дальнейшем намерен замещать их деньгами, полученными от IPO, что будет позитивно сказываться на долговой нагрузке. Общий размер долга равен порядка 156 млн руб., а в результате размещения планируется привлечь от 500 млн. Таким образом, компания сможет при необходимости, и снизить долговую нагрузку, и направить средства на дальнейшее развитие.

По совокупности факторов Живой офис достаточно интересен для инвестирования, однако покупать его бумаги стоит с прицелом на долгосрочную перспективу, как, впрочем, и все акции сектора РИИ.

Живой офис недооценен по сравнению с аналогами с зарубежных рынков по мультипликатору EV/S. Справедливая цена для его бумаг на 2013 год будет составлять порядка 178,8 руб. Точное ее значение зависит от того, сколько акций и по какой цене в итоге разместит компания. Таргет будет пересмотрен, как только появится более точная информация об IPO. При оценке больший вес получил мультипликатор аналога с развивающегося рынка Саудовской Аравии (Jarir Marketing), так как именно такие аналоги предполагают потенциал роста аналогичный тому, который есть у Живого офиса, а на развитых рынках потенциал уже значительно ограничен.

В среду, 11 апреля 2012 года, начались торги акциями компании Абрау-Дюрсо на ММВБ-РТС. В связи с этим событием компания провела встречу с аналитиками и инвесторами, на которой присутствовали и аналитики Инвесткафе. Компания раскрыла показатели по МСФО с 2009 года, поделилась планами по объемам продаж на ближайшие годы, и в целом оставила очень позитивное впечатление.

Акции винодельческого предприятия включены в раздел «Перечень внесписочных ценных бумаг». Первая сделка прошла по цене 5,201 тыс. руб., а к концу сессии акции торговались на уровне 5,317 тыс. руб., то есть капитализация всей компании оценена рынком в 3,85 млрд руб., или в $129 млн. Для самого Абрау-Дюрсо начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.

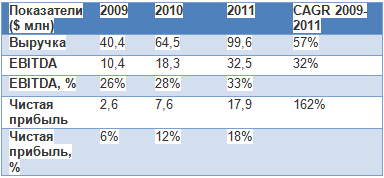

В ходе встречи с менеджментом были раскрыты показатели компании по МСФО с 2009-го по 2011 годы.

Как видно, после кризиса компания очень активно наращивала темпы роста выручки и рентабельности. При совокупном среднегодовом темпе роста натуральных объемов продаж в 32%, аналогичные показатели по выручке, EBITDA и чистой прибыли значительно их опережали, что говорит о высокой эффективности. При этом доля Абрау-Дюрсо в 15 крупнейших городах страны в натуральном выражении составляет 4% рынка, а в стоимостном выражении — 6,4%.

Компания также озвучила прогноз на ближайшие три года. В 2012 году ожидается объем продаж на уровне 20 млн бутылок, что предполагает рост на 26,6%. В 2013 году планируется реализовать 24,9 млн бутылок, а в 2014-м — 29,3 млн. Таким образом, высокие темпы развития будут сохраняться. При этом компания намерена увеличивать долю классического шампанского, рентабельность которого находится на уровне 50%, тогда как у шампанского, произведенного ускоренным методом, этот показатель всего 15%. В 2012 году доля шампанского, произведенного классическим способом, будет равна 5,5%, а уже в 2014 году она достигнет 7,5%, что дополнительно повысит рентабельность.

С учетом ожидаемого объема натуральных продаж в 2012 году выручка составит около $134 млн, причем уровень рентабельности снижаться не должен.

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 50%.

Дисконт при размещении акций Абрау-Дюрсо позволит компании привлечь дополнительный интерес инвесторов

Первые торги акциями винного дома Абрау-Дюрсо могут начаться уже в апреле. Акции включены в перечень внесписочных ценных бумаг. Пока для оценки спроса будет продан небольшой их объем, но вряд ли размещение пройдет неудачно, так как в секторе мало публичных компаний, а высокие темпы роста показателей Абрау-Дюрсо должны заинтересовать инвесторов.

О планах по IPO Абрау-Дюрсо стало известно еще около двух лет назад, но в прошлом году размещение провести не удалось. Тогда предполагалось, что компания предложит инвесторам до 15% акций, но на этот раз их объем будет существенно меньше. В прошлом году бизнес был оценен в $100 млн. При этом выручка от всех активов в 2010 году оценивалась в $64,486 млн, а EBITDA — в $18,332 млн при рентабельности по EBITDA в 28%. А в 2011 году выручка достигла 2,7 млрд руб., что несколько выше ожиданий. Чистая прибыль винодельческого предприятия, по данным СМИ, поднялась с 208,8 млн руб. до 538,4 млн руб. Судя по всему, показатели рентабельности также выросли весьма значительно, поэтому EBITDA в 2011 году составила не менее $32 млн. К 2012 году выручка должна превысить $105 млн, а EBITDA достигнет около $38 млн. Чистый долг компании оценивался в середине прошлого года на уровне $33 млн.

Сейчас компании-аналоги с развитых рынков торгуются в среднем по мультипликаторам EV/S’11 и EV/S’12 на уровне 3,92х и 3,67х соответственно, а по мультипликатору EV/EBITDA на 2011 и 2012 год — 14,57х и 13,22х. Компании-аналоги с развивающихся рынков торгуются по мультипликаторам EV/S’11 и EV/S’12 — 1,9х и 1,69х, а по EV/EBITDA’11 и EV/EBITDA’12 на уровне 12,05х и 13,95х. Единственный российский публичный производитель алкоголя Синергия торгуется на уровне 4,2х и 3,5х по EV/S’11 и EV/S’12 и на уровне 0,8х и 0,7х по EV/S’11 и EV/S’12.

Если брать за основу эти мультипликаторы, то рыночная стоимость всего бизнеса при достаточно оптимистичных прогнозах составляет сейчас около $180 млн. При этом непубличные компании в этом секторе оцениваются в среднем в 0,55 от выручки, и в таком случае Абрау-Дюрсо должно стоить порядка $55 млн. С учетом того, что компания показывает очень хорошие темпы роста, рыночная оценка должна быть ближе к верхней границе. При этом размещение, на мой взгляд, будет проходить существенно ниже $180 млн, так как дисконт позволит привлечь дополнительный интерес инвесторов. Для самой компании начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам, лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.