Ситуация в ценах на кукурузу располагает к открытию лонгов на июльские фьючерсы по ней (CBOT) с целью $3,96, которая может быть достигнута в течение месяца

После данного ранее позитивного прогноза по рынку пшеницы настала очередь поделиться ожиданиями насчет динамики цен на кукурузу.

Ожидаемый баланс глобального рынка кукурузы в 17/18 маркетинговом году (МГ) существенно отличается от минувшего. Согласно первым прогнозам USDA, мировое потребление этого зерна в новом сезоне составит 1062,32 млн тонн (+7,22 млн тонн к оценке потребления в 16/17 МГ). При этом глобальное производство составит 1031,86 млн тонн, что на 33,55 млн тонн меньше прошлогоднего. В результате, несмотря на относительно высокие переходящие остатки (212,45 млн тонн) текущий прогноз конечных мировых остатков кукурузы в 17/18 МГ составляет 195,27 млн тонн, а это самый низкий показатель за минувшие три года.

Абсолютный показатель остатков сам по себе является плохим индикатором баланса спроса и предложения на рынке. Более показателен коэффициент stock-to-use (отношение остатков к потреблению), рассчитываемый на основе прогнозных показателей USDA. На сегодня он составляет 18,3%, что на 3% ниже среднего уровня 2016 года.

Моделирование зависимости цены фьючерса на кукурузу (CBOT) от значения коэффициента stock-to-use наглядно демонстрирует его недооцененность.

Очевидно, этот вывод сделали и фонды, приступившие к агрессивным покупкам кукурузы. Так, по данным СОТ, всего за неделю, завершившуюся 6 июня, фонды открыли 33,562 тыс. лонгов и закрыли 28,661 тыс. шортов по этому товару. В результате чистая короткая позиция фондов сократилась на 62,223 тыс. контрактов. Исторически это достаточно быстрый темп изменения позиции.

Техника рынка тоже радует глаз. В начале июня цена фьючерса на кукурузу наконец-то пробила верхнюю границу коридора, в котором она двигалась с марта. Сейчас котировки уверенно держатся над ключевыми скользящими средними, опираясь на «облако Ишимоку».

Итак, по-видимому, на рынке кукурузы наблюдается та редкая ситуация, когда техника полностью согласуется с фундаментальными параметрами и фонды не сопротивляются этому. На мой взгляд, имеет смысл занимать длинную позицию по июньскому фьючерсному контракту на кукурузу (CBOT) с целью достижения уровня $3,96 к середине июля.

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В начале февраля Всемирный золотой совет (WGC) опубликовал данные по спросу на золото в 2016 году. Как и предполагалось, валовое потребление драгметалла увеличилось по сравнению с показателями 2013-2015 годов, которые характеризовались резкой потерей спекулятивного интереса со стороны ETF и тезавраторов.

Сразу бросаются в глаза две тенденции. Во-первых, несмотря на общее усиление спроса, промышленная компонента в нем все-таки сокращается. Во-вторых, растет доля участия ETF.

Вместе с тем отмечу, что, несмотря на последовательный рост объема инвестиций в течение 2016 года, в 4-м квартале ETF сократили вложения в золото на 193,04 тонны, что, вероятно, также было связано с падением котировок в ноябре-декабре.

При этом WGC справедливо отмечает, что 2016-й был первым годом отчетливо нарастающего спроса со стороны фондов, который прервал почти семилетний цикл падающего интереса. Общий приток, несмотря на динамику в 4-м квартале, составил 532 тонны. Это, безусловно, является следствием стратегии поиска безопасных активов на фоне прошлогодней общеэкономической и общеполитической неопределенности (Brexit, итоги выборов в США, невнятная политика ФРС).

Политика центробанков в целом остается умеренно консервативной. В 2016 году они приобрели суммарно 386,6 тонн золота, что на треть меньше результата 2015 года, причем доминирующую роль в покупках играли, как обычно, Китай, Россия и Казахстан (до 80% операций на рынке). Китай снизил объем покупок в ноябре и декабре, а ряд стран, среди которых Венесуэла, Азербайджан, Аргентина и Иордания, отчитались о сокращении резервов в монетарном золоте.

Между тем спрос со стороны ювелирной промышленности продолжает слабеть. В прошлом году он упал на 15% г/г. Главные же потребители — Индия и Китай сократили позиции на 22% и 17% соответственно.

Исходя из вышеизложенного, я прихожу к выводу, что в структуре спроса за последние два-три года образовалась переломная ситуация. При ней динамику начинает вновь определять спекулятивно-тезаврационная составляющая (ETF, центробанки, индивидуальные инвесторы в монетарное золото) в противовес промышленной. Это исторически ведет к усилению волатильности и обуславливает рост или падение котировок в зависимости от общеэкономической конъюнктуры.

Здесь открываются возможности для кратко- и среднесрочных стратегий, которые могут вести спекулянты, исходя, в частности, из динамики открытых позиций по производным инструментам на металл. Исторически сильная сходимость к минимумам значений чистых открытых позиций хеджеров и спекулянтов в последние несколько лет предопределяла небольшой рост цены, который мог продолжаться от нескольких недель до месяцев. Отчеты СОТ (комиссии по товарным фьючерсам) в конце декабря укладываются в вышеупомянутый паттерн. Так, по данным на 15 февраля, длинные позиции у крупных спекулянтов в опционах и фьючерсах составляли 109,75 тыс. контрактов против 127,78 тыс. шортов хеджеров. Этот разброс заметно ниже пиковых значений 340,2 тыс. длинных и 315,9 тыс. коротких контрактов, которые наблюдались в июле 2016 года при ценовых максимумах на спотовом рынке.

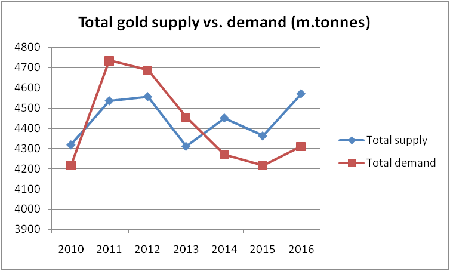

Одновременно стоит учитывать, что мировое предложение золота по-прежнему опережает спрос. В 2016 году на рынок поступило 4570,8 тонны золота — на 5% больше, чем 2015-м. При этом спрос поднялся лишь на 2,2%, что увеличило разрыв, отмеченный на графике.

Таким образом, твердой сбалансированности на рынке все еще нет, положение качественно не меняется с 2013 года, когда состоялся самый значительный обвал котировок золота. Фундаментально это, а также сокращение промышленной компоненты дает инвесторам возможность допускать снижение цен. Однако, как я отмечал в своем предыдущем материале, текущие ценовые минимумы на спот-рынке близки к прогнозируемой по итогам 2016-го средней AISC по отрасли. Данные девяти крупнейших золотодобывающих компаний (Barrick Gold, Newmont Mining, Polyus Gold и др.) показывают, что средневзвешенные издержки будут консолидироваться около $860-870 за унцию. Следовательно, это формирует нижний демпфирующий рыночный диапазон $950-1150 за унцию, в котором цены будут колебаться в случае нисходящего тренда.

Будучи скептиком в отношении золота как защитного актива, я в то же время принимаю во внимание и эти факторы, которые имеет смысл обобщить:

1) Налицо изменения в структуре спроса, в котором отчетливо преобладает спекулятивно-тезаврационная составляющая, ведущая к усилению волатильности вообще.

2) Вследствие исчерпания мер по оптимизации издержек производителями обозначился ценовой диапазон, который ограничивает нисходящие тренды.

3) Спрос в целом восстанавливается, хотя и отстает от предложения.

4) Сохраняется глобальная макроэкономическая неопределенность, связанная с будущей политикой ФРС, шагами новой американской администрации, развитием Brexit, а также итогами выборов в Германии и Франции.

5) Близкая сходимость спекулятивных и коммерческих открытых позиций в деривативах, означающий достижение рыночного консенсуса относительно текущего ценового уровня, от которого возможен потенциальный разворот вверх.

Все вышеизложенное по-прежнему убеждает меня в том, что цены на золото будут расти, и начало тренда мы уже наблюдаем. Хорошим сигналом к его продолжению станет (при прочих равных условиях) сокращение разрыва в объемах коротких и длинных позиций в деривативах до уровней ниже 10-15 тыс. контрактов. В связи этим я рекомендую следить за оперативными отчетами COT.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

The Walt Disney Company в ноябре блестяще отчиталась о результатах за 4-й квартал и минувший финансовый год, завершившийся 3 октября.

Высокая потребительская активность в США стала мощным драйвером для внутреннего рынка, даже невзирая на негативный эффект от укрепления доллара. Выручка Walt Disney за последний год выросла на 7%, перевалив за $50 млрд, а чистая прибыль повысилась на 12%, составив $8,38 млрд и побив тем самым свой рекорд. В квартальном выражении результаты также оказались на высоте: с июля по сентябрь выручка компании увеличилась на 9%, до $13,51 млрд при прогнозе $13,57 млрд. Чистая прибыль оказалась равна $1,61 млрд, или 0,95$ на акцию, при консенсусе на уровне $1,50 млрд, или 0,86$ на акцию.

В сегментарном разрезе наилучшие показатели за последний квартал финансового года продемонстрировал медиабизнес, доходы от которого выросли сразу на 12%, до $5,83 млрд, а доналоговая прибыль поднялась более чем на четверть. Правда, по итогам всего года рост выручки от медиабизнеса составил примерно 10% ($23,26 млрд), а операционная прибыль прибавила всего 6% ($7,79 млрд). Это объясняется высокими издержками на программное обеспечение и реализацию медиапродуктов, которые нивелировали рост продаж в 1-м полугодии 2015 года.

Главным драйвером роста в сегменте медиабизнеса стали кабельные телеканалы, доходы от которых увеличились с июля по сентябрь на 12%, до $4,25 млрд, прибыль по данному направлению поднялась на 30%, достигнув $1,66 млрд, даже несмотря на угрозу снижения числа подписчиков, очертания которой с каждым годом становятся все более реальными вследствие уменьшения популярности традиционного телевидения. В то же время широкое вещание на ТВ, несмотря на темпы роста выручки порядка 10%, продемонстрировало в 4-м квартале лишь символическое увеличение доналоговой прибыли, составившее около 1% ($164 млн).

Выручка от парков и аттракционов в 4-м квартале повысилась на 10%, до $4,36 млрд, прибыль приблизилась к значению $738 млн, поднявшись с $687 млн в аналогичном периоде прошлого года. Здесь стоит особо отметить потребительский спрос в США, который смог в итоге нивелировать негативный эффект от укрепления доллара, оказывающий серьезное давление на долларовую выручку на зарубежных рынках, прежде всего в странах Европы.

В сегменте кинобизнеса дела у Walt Disney в 4-м квартале шли довольно неплохо: операционная прибыль более чем удвоилась, достигнув $530 млн, во многом благодаря успешному показу мультфильма «Головоломка» и фильма «Человек-муравей». Выручка при этом не претерпела серьезных изменений, оставшись на прошлогоднем уровне $1,78 млрд.

Наконец, операционная прибыль в сегменте товаров широкого потребления подскочила на рекордные 10%, до $416 млн, на фоне хороших продаж сувениров к мультфильму «Холодное сердце» и фильмам «Мстители» и «Звездные войны». Выручка показала сопоставимый рост на уровне 11%, составив $1,20 млрд.

Общая выручка Walt Disney за 2015-й финансовый год выросла на 7,5%, до $52,5 млрд, а чистая прибыль прибавила 12%, достигнув $8,4 млрд, что дает основание для позитивной оценки отчетности и подтверждения правильности стратегии менеджмента. Правда, перекупленность акций Walt Disney приобретает угрожающие масштабы, а рекомендовать покупку бумаги, находящейся у исторических максимумов, нелогично. Кроме того, не стоит забывать об определенных рисках, связанных с усилением конкуренции со стороны других компаний: этот фактор рынок рано или поздно начнет закладывать в цену.

Рекомендация по акциям Walt Disney — «продавать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

АЛРОСА представила результаты по МСФО за девять месяцев 2015 года, отразив в отчетности рост чистой прибыли в 2,5 раза и двузначное увеличение выручки от продаж.

Прежде всего отмечу добычу компании, которая с января по сентябрь прибавила 16% г/г, составив немного меньше 30 млн карат. Это оказалось возможным благодаря хорошим производственным результатам на подземном руднике трубки Мир после реализации ряда мероприятий по стабилизации гидрогеологических условий, заметному увеличению объемов добыче на месторождении имени Ломоносова, а также продолжению эксплуатации запущенной в этом году трубки Ботуобинская. План алмазодобычи на весь 2015 год компания подтвердила на уровне 38 млн карат, что вполне реально, если отталкиваться от текущих результатов.

Несмотря на уверенный рост добычи, продажи алмазов в отчетном периоде упали сразу на 20% г/г, до 23,0 млн карат. Тем не менее выручка АЛРОСы увеличилась на 17%, до 172,5 млрд руб. На руку компании сыграл слабый рубль, который позволил нарастить доходы от продажи алмазов и бриллиантов. Свою позитивную роль сыграла прочая выручка, подросшая за год почти на 1 млрд руб. Напомню, что на долю экспорта на сегодняшний день приходится порядка 86% от всех продаж компании, а потому конъюнктура валютного рынка серьезно влияет на ее финансовые результаты.

Себестоимость продаж поднялась всего на 2%, до 73,58 млрд, что связано с увеличением отчислений на заработную плату (+23% г/г), повышенными затратами на НДПИ из-за девальвации рубля и увеличения объемов добычи (+71%), ростом расходов на топливо и энергию (+30%), а также с увеличением расходов на материалы из-за удорожания импортных запчастей (+22%). Это позволило валовой прибыли на треть превысить прошлогодний уровень вплотную подойти к психологически важной отметке 100 млрд.

Но и без этого результаты компании выглядят вполне убедительно. При отсутствии каких-либо серьезных изменений в динамике административных и коммерческих расходов операционная прибыль по итогам трех кварталов текущего года поднялась на 42,6%, до 74,5 млрд руб.

Финансовые статьи отчетности отметились ростом чистых расходов сразу на 5 млрд руб., однако снижение затрат по налогу на прибыль на 2,7 млрд руб. свело к минимуму негативный эффект. Чистая прибыль АЛРОСы за отчетный период выросла в 2,5 раза, до 32,2 млрд руб., а EBITDA поднялась больше чем на треть, достигнув 65,8 млрд руб.

Чистый долг компании, на 100% номинированный в американских долларах, за последние 12 месяцев увеличился на 30%, достигнув 183,4 млрд руб., что напрямую связано с валютными курсами. Однако не стоит придавать этим цифрам большое значение, ведь куда важнее снижение соотношения NetDebt/EBITDA за этот период с 1,7х до 1,6х. Это более чем комфортное значение, характеризующее способность компании погашать задолженность.

Хотя вице-президент компании Илья Рящин в ходе недавней телефонной конференции заявил, что в 2016 году нужно быть готовым к снижению добычи, если спрос на алмазы не вернется к обычным уровням, нужно понимать, что это временное явление и ситуация рано или поздно нормализуется. Мы стали свидетелями самого значительного падения спроса на алмазы ювелирного качества: по итогам 3-го квартала он упал примерно на 40%, что заставляет АЛРОСу постепенно снижать цены в долларах в течение всего года. Однако по сравнению с другими сырьевыми рынками падение долларовых цен на 15% выглядит просто погрешностью, а в пересчете цен в рубли ситуация не вызывает особого беспокойства.

АЛРОСА по-прежнему уверенно занимает первое место в мире по объемам добычи алмазов в каратах. Ее доля в мировой добыче порядка 25%. Кроме того, компания готова платить щедрые дивиденды на уровне 35% от чистой прибыли по МСФО. Наконец, бумаги АЛРОСы все еще недооценены рынком по мультипликатору EV/EBITDA, а значит прекрасно подходят в качестве долгосрочных вложений, особенно после серьезной коррекции котировок.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

По данным Росстата средняя стоимость месячного минимального набора продуктов питания в России за 1-й квартал увеличилась на 15,2%, до 3 824 руб. В связи с этим россияне были вынуждены урезать расходы на еду, и в первую очередь за счет мяса, мясопродуктов, сыра и фруктов. По опросу Фонда общественного мнения, прошедшего в марте, 39% участников признались, что стали покупать продукты более дешевых марок, 31% отказались от приобретения некоторых видов продуктов, а 29% в целом стали покупать меньше. Для сравнения, в декабре по аналогичным вопросам результаты выглядели как 28%, 22% и 20% соответственно.

Очевидно, что рост цен заставляет людей выбирать продукты подешевле. Достаточно взглянуть на продажи хлеба, круп, сахара и макаронных изделий, которые увеличились на 10-17%, тогда как объем реализации молочных продуктов повысился лишь на 7,9%, а продажи мяса сократились на 4,1%.

Стоит отметить, что раньше покупатель отдавал предпочтения более дорогим продуктам, которые были удобно упакованы или которые было удобнее и быстрее готовить. На сегодня этот тренд сменился спросом на более доступные товары. В ответ производители стали предлагать новые продукты из более дешевых составляющих, однако в целом снижения выручки миновать не удалось из-за неизбежного роста себестоимости.

Как уже было отмечено, сложнее всего пришлось производителям мяса и птицы, поскольку именно на этой категории продуктов покупатели стали экономить особо активно, в частности от говядины потребители отказались в пользу мяса птицы и свинины. По словам президента Национальной мясной ассоциации Сергея Юшина, к концу года потребление мяса может сократиться на 6%, однако благодаря росту внутреннего производства, сопоставимого с сокращением импорта, нынешняя ситуация достаточно комфортна для российского производителя.

Так, производство мяса и субпродуктов в России за январь-февраль 2015 года увеличилось сразу на 17,8% (+ 57,7 тыс. тонн) в годовом выражении, в то время как импорт товаров этой категории снизился на внушительные 62% (- 73,9 тыс. тонн). Схожей тенденцией отметился рынок мяса птицы, где удалось увеличить производство на 57% (+ 31,1 тыс. тонн), превысив сокращение объема импорта. По мнению Юшина, это неудивительно, ведь птицеводы оказались в выигрышном положении, поскольку спрос на мясо птицы и продукты его переработки неизменно растет. Если в 2014 году на птицу приходилось около 50% потребления мяса, то сейчас этот показатель достиг 60%.

Но не стоит преждевременно обольщаться: несмотря на все плюсы, увеличить выручку птицеводам достаточно сложно, поскольку рост себестоимости на фоне волатильности рубля напрямую переложить на плечи покупателя в столь короткие сроки невозможно. Именно рынок определяет цену на продукты, а он в настоящий момент достаточно насыщен, к тому же в в секторе производства мяса птицы отмечаются признаки перепроизводства с сопутствующим снижением цен. Стоимость свинины также упала: оптовая цена на полутуши с августа 2014 года снизилась на 5-10%.

Структура потребления рыбной продукции также претерпела значительные изменения. Несмотря на снижение цен в первые три месяца текущего года, вернуть уровень спроса показателям 1-го квартала 2014 года пока не удается, поскольку после значительного ослабления рубля в декабре россияне уже переориентировались на более дешевую рыбную продукцию и не торопятся менять свои предпочтения даже на фоне укрепления национальной валюты.

В затруднительном положении вследствие запрета на широкий ассортимент сыров оказался и молочный рынок. Поставки в этой сфере за август — май 2014/15 года снизились почти в 3,5 раза год к году, до 1,2 млн тонн. И, несмотря на рост отечественного производства, а также привлечение альтернативных поставщиков (Швейцария, Сербия), избежать удорожания продуктов не удалось по причине снижения предложения и девальвации рубля. К тому же подорожали кредиты для производителей, а учитывая, что часть сырья и большинство оборудования производителям приходится покупать за валюту, можно себе представить их непростое положение. Вместе с удорожанием продукции неминуемо падает и спрос населения на нее, ведь покупательная способность в нашей стране за последний год заметно снизилась вследствие всех экономических и финансовых потрясений, что оказывает на сектор дополнительное давление.

Согласно исследованию международной компании PwC, абсолютно все поучаствовавшие в нем руководители российских компаний, отметили неизбежный рост себестоимости производства. Одни вынуждены закупать импортные материалы по высокому обменному курсу, другие приобретать их на внутреннем рынке, сталкиваясь с ограниченным предложением материалов нужного качества, что в целом отражается на цене для конечного потребителя. Однако на фоне сниженного спроса удержать конкурентоспособные цены можно лишь жертвуя маржой во благо сохранения выручки. Именно этот принцип будет оставаться наиболее актуальным вплоть до стабилизации экономической ситуации в нашей стране и хоть какого-то успокоения на финансовых рынках.

Говоря о российских публичных компаниях потребсектора, я выделяю Черкизово, акции которого по сравнению с мировыми аналогами имеют хороший потенциал долгосрочного роста. Сравнение по финансовым мультипликаторам свидетельствует о том, что соотношение EV/EBITDA у Черкизово равняется 3,36х при среднемировом 6,49х, что сулит хорошие перспективы для увеличения капитализации компании.