Квартальные результаты ключевых компаний из списка ETF FXIT указывают на сохранение инвестиционной привлекательности фонда

В США завершается сезон отчетности за 2-й квартал текущего года. В связи с этим предлагаю краткий апдейт финансовых результатов американских ИТ-компаний, формирующих 45% ETF FXIT.

Apple опубликовала, пожалуй, свою лучшую отчетность с 2015 года — времени активной экспансии компании на рынок Китая. Квартальная выручка компании составила $45,4 млрд (+7,2% г/г), что на $510 млн (1,12% от факта) превысило средние ожидания аналитиков. Прибыль на одну акцию (EPS) выросла на 17,6%, составив $1,67, что на существенные $0,10 превысило средние ожидания. Согласно мониторингу Yahoo! Finance, после публикации отчетности диапазон прогнозов относительно выручки и прибыли Apple в 2018 году сдвинулся в сторону повышения.

Технический взгляд на котировки акций Apple, на мой взгляд, находится в соответствии с результатами отчетности. Цена находится выше ключевых средних уровней и движется в восходящем канале.

Microsoft, подобно Apple, также оказалась в ударе во 2-м квартале. Выручка компании составила $24,70 млрд (+9,1% г/г — на $430 млн выше средних ожиданий). Прибыль на одну акцию превысила ожидания на 28%, достигнув $0,98. В техническом плане здесь также наблюдается продолжение восходящего тренда.

Если две предыдущие компании удивили результатами, то Facebook поразил. Во 2-м квартале выручка крупнейшей в мире социальной сети достигла $9,32 млрд, увеличившись на 44,7% г/г и на $120 млн превысив средние ожидания. Таким образом, конечный результат по доходам оказался на 1,3% лучше, и это очень солидно. EPS достигла $1,32, превысив консенсус на $0,19, и это самый большой приятный сюрприз от Facebook за последние три года.

«Техника» указывает на движение стоимости акций вдоль восходящей линии сопротивления. Ключевые средние ниже фактической цены.

И наконец, в отчетности Alphabet за 2-й квартал зафиксирован рост выручки на 21% г/г, до $26,01 млрд. Это выше среднерыночного консенсуса на $410 млн (1,57% от факта). Прибыль на одну акцию составила $5,01, превзойдя ожидания рынка на $0,58.

В техническом плане вырисовывается определенная заминка в восходящей динамике акций компании. На мой взгляд, это связано с юридическими проблемами компании в Евросоюзе. При этом восходящая линия сопротивления присутствует, что формально говорит о продолжении «бычьего» тренда.

Итак, ИТ-сектор США, на мой взгляд, остается одним из самых привлекательных для долгосрочного инвестирования. Эта индустрия продолжает развиваться, обгоняя ожидания рынка, и генерирует реальный денежный поток. Кроме того, как я уже отмечал ранее, доходность ETF FXIT имеет низкую корреляцию (26%) с общим фондовым рынком США, который, по моему убеждению, чрезмерно перекуплен.

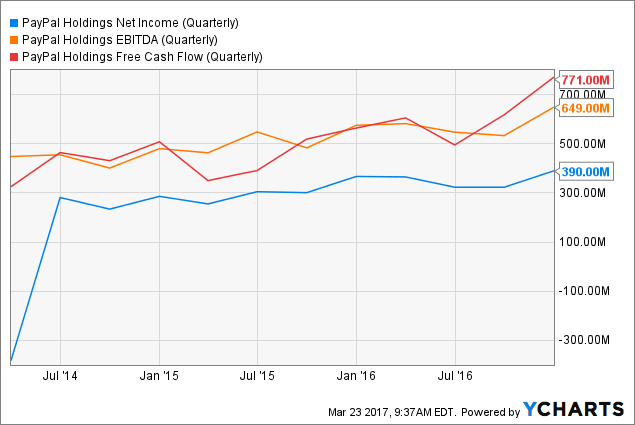

Развитие IT-технологий существенно опережает потребности человека. По данным исследования, проведенного совместно Google и The Boston Consulting Group, в 2015 году соотношение наличных и безналичных и платежей в расчетах покупателей составляло 78% и 22% соответственно. На сегодняшний день пропорция остается примерно той же, а сравняются эти доли лишь к 2023 году. Иными словами, эпоха цифровых платежей только приближается, и, вероятно, понадобится смена целого поколения, прежде чем проявятся новые тенденции. В свете такого прогноза я рекомендую еще раз присмотреться к PayPal, поскольку считаю, что эта компания имеет очень высокий потенциал роста.

На мой взгляд, при прочих равных условиях инвестировать следует в компании, обладающие высоким потенциалом количественного и качественного роста. Доказательством того, что количественные показатели PayPal только начинают активно увеличиваться, выступает динамика ее клиентской базы. Число активных клиентских счетов на протяжении последних двух лет увеличивается в среднем на 11% в год без признаков отклонения от тренда. Важно понимать, что каждый новый активный аккаунт PayPal увеличивает ценность компании для не пользующихся ее услугами клиентов. Иными словами, чем больше ваших знакомых пользуется PayPal, тем с выше вероятность того, что вы рано или поздно тоже обзаведетесь счетом этой платежной системы. Это опять-таки свидетельствует о том, что максимальные темпы роста показателей PayPal впереди.

Источник: данные компании.

За два предыдущих года доля мобильных платежей в суммарном объеме платежей PayPal выросла с 21% до 31%. То есть компания успешно адаптируется к постепенному переливанию интернет-трафика из стационарных устройств в мобильные. Это ключевой фактор для долгосрочного успеха любой представленной в Интернете компании. PayPal удается решать эту задачу, в том числе, за счет успешных поглощений, например покупки сервиса мобильных платежей Venmo в 2015 году вместе с Braintree. Объем платежей, совершенных через это приложение, в 4-м квартале 2016 вырос на 126% г/г, до $5,6 млрд, что обеспечило почти 6% общего суммарного объема платежей PayPal.

Источник: данные компании.

Количество транзакций клиентов PayPal, приходящихся на один активный аккаунт, растет в среднем на 12,5% в год, опережая темп увеличения числа активных учетных записей. Это значит, что качественное развитие бизнеса компании идет быстрее, чем количественное, а это можно только приветствовать. Каждый клиент PayPal со временем увеличивает частоту транзакций, демонстрируя лояльность компании.

Источник: данные компании.

Также немаловажно, что темпы развития PayPal в США и в остальном мире примерно равны. По данным последнего отчетного квартала, сегмент international принес компании 47% всей выручки. Подобная диверсификация географических источников выглядит как очень позитивный признак.

Говоря про международный бизнес PayPal просто необходимо коснуться рынка электронной коммерции. Согласно данным Datanyze, PayPal установлена в качестве платежной системы на 84% вебсайтах в Канаде, на 85% во Франции, на 79% в Германии, на 78% в Китае, на 91% в Японии и на 71,6% в Австралии. На мой взгляд, у электронной коммерции сохраняется потенциал роста, а лидирующие позиции PayPal в этом сегменте свидетельствуют о доверии бренду, что выступает как основополагающий фактор для дальнейшего улучшения ее показателей.

PayPal сравнительно молодая компания, но ей уже удается демонстрировать позитивные финансовые результаты. Последние два года сервис стабильно генерирует прибыль и положительный free cash flow. На фоне роста выручки и нулевого долга это означает, что возможности PayPal в плане поглощения новых компаний, выплаты дивидендов или обратного выкупа также увеличиваются. Это повышает стабильность капитализации компании.

У акций PayPal существует потенциал роста на 16% от текущих уровней, а по мультипликатору P/S этот потенциал равняется 56%.

Технический анализ указывает на движение акций PayPal вдоль восходящей линии поддержки с августа прошлого года.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $43,32.

Итак, PayPal работает на рынке цифровых платежей, который будет развиваться на протяжении нескольких десятилетий. Компания занимает лидерские позиции, имеет высокую узнаваемость бренда и демонстрирует стабильный рост базы клиентов. Сравнение мультипликаторов PayPal с показателями ведущих конкурентов выявляет 16%-й потенциал роста, который, на мой взгляд, реализуется в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

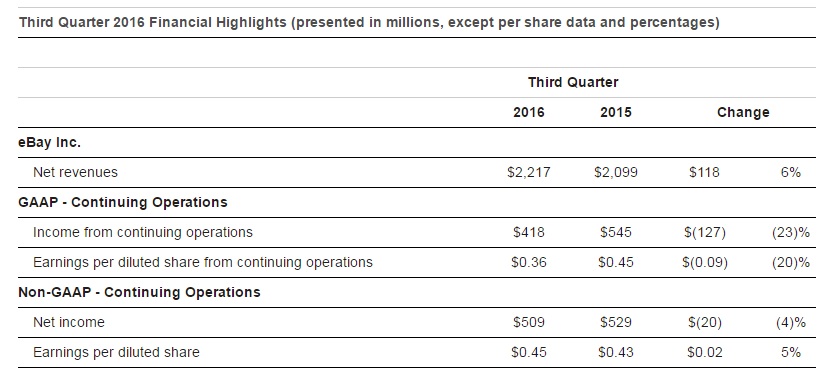

eBay Inc.30 сентября отчиталась за 3-й квартал. Как следует из представленного документа, выручка компании выросла на 5,6% г/г, до $2,217 млрд, а чистая прибыль снизилась на 23,4% г/г, до $418 млн. Эти результаты разочаровали инвесторов и аналитиков, ожидавших прибыль на акцию в размере $0,44 при фактическом значении $0,36.

Источник: investors.ebayinc.com.

На мой взгляд, беспокойство аналитиков преувеличено, поскольку за девять месяцев текущего года выручка компании выросла на 5% г/г, до $6,584 млрд, а чистая прибыль увеличилась на 6,6% г/г, составив $1,330 млрд.

В 3-м квартале eBay провела обратный выкуп акций на сумму $500 млн, в планах buy back еще на $2,3 млрд, что должно увеличить привлекательность данной бумаги для инвесторов.

Сильная конкуренция в секторе электронной коммерции заставляет eBay инвестировать в расширение рынка. Одним из направлений, которое развивает компания, является онлайн-торговля билетами. Для этих целей eBay приобрела компании StubHub и Ticketbis, планируя расширить свое присутствие в странах Латинской Америки и Европы, а также выйти на рынки Азиатско-Тихоокеанского региона. Я позитивно оцениваю эти намерения, так как StubHub показывает неплохие финансовые результаты. Так, в 1-м квартала она заработала $177 млн в виде выручки, что на 34% больше прошлогоднего результата. А это позволяет eBay рассчитывать на дополнительные финансовые поступления.

Известно, что eBay Inc. — один из лидеров электронной коммерции, и в этой связи интересно оценить на потенциал данного рынка. В 2015 году объем розничных онлайн-продаж в США увеличился на 14% г/г, до $342,96 млрд. Ожидается, что в 2019-м этот результат превысит $600 млрд. Таким образом, eBay работает на динамично развивающемся рынке, а ее финансовые результаты продолжат улучшаться в долгосрочной перспективе.

Источник: statista.com.

На eBay работает и улучшающаяся статистика по США. Так, доходы граждан страны уже несколько месяцев стабильно увеличиваются, а это поможет eBay достичь плановых показателей по выручке и прибыли до конца года.

Источник: tradingeconomics.com.

По ключевым мультипликаторам eBay выглядит лучше, чем ближайший конкурент Amazon. По P/E с учетом прошлой 12-месячной (ttm) и прогнозируемой (forward) прибыли на акцию потенциал роста для акций eBay до средних по отрасли значений составляет 23% и 27% соответственно. По мультипликатору (POCF, цена/операционный денежный поток) до целевой цены котировкам остается прибавить 13%. По EV/EBIT и EV/EBITDA у компании есть потенциал роста на 25% и 15% до среднеотраслевых уровней.

Источник: gurufocus.com.

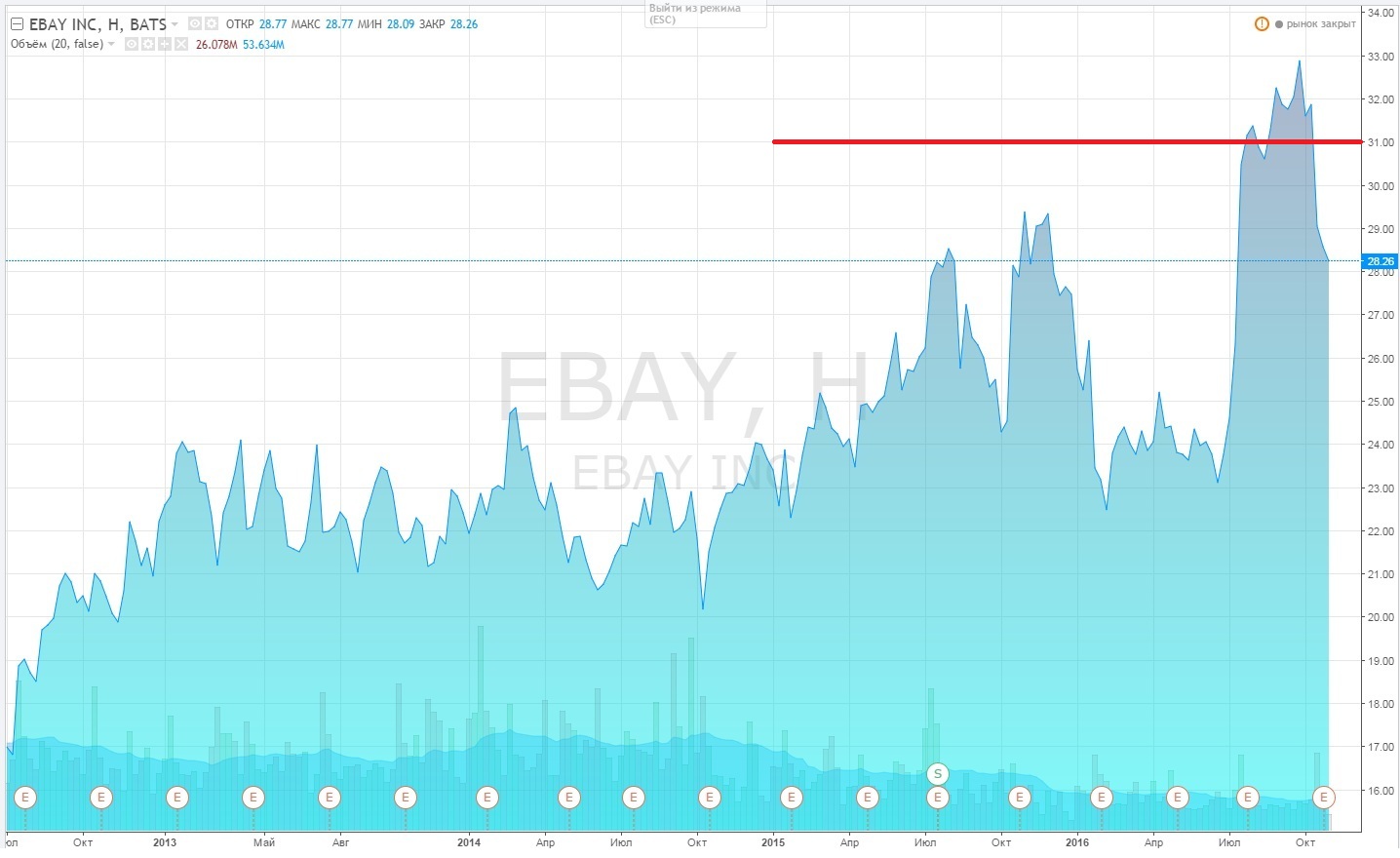

После публикации отчетности за 3-й квартал акции компании продолжают снижаться, что дает хорошие возможности для открытия длинных позиций по ним.

Источник: tradingview.com.

Акции eBay имеют потенциал роста до таргета $31 и интересны для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook отлично отчитался за 3-й квартал, поэтому падение его акций на 5% рациональных оснований под собой не имеет. Судите сами.

Месячное количество активных пользователей Facebook составило 1,788 млрд (+15,7%). Тем расширения аудитории превзошел сложившийся тренд. На сегодняшний день с еще большей вероятностью можно ожидать достижение пользовательской базой Facebook отметки 2 млрд в начале 2018 года. Соотношение между числом пользователей, посещающих соцсеть ежедневно и ежемесячно, не изменилось, за последние три квартала составив 66%. Рост аудитории продолжает ускоряться без ухудшения качественных характеристик.

Источник: отчетность компании, графика и расчеты Инвесткафе.

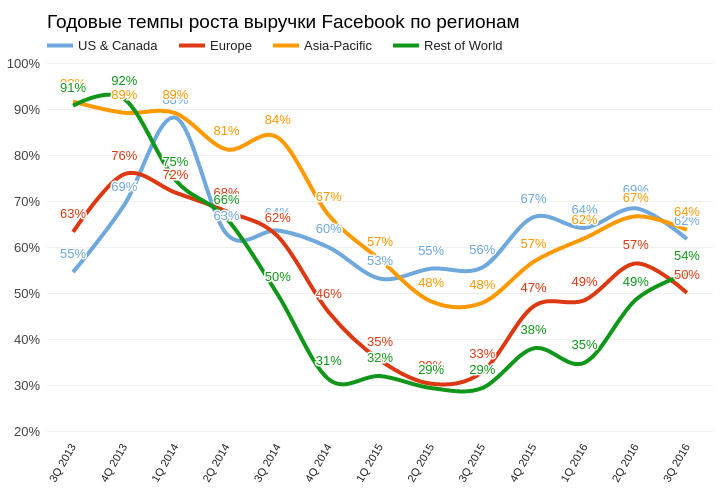

В региональном разрезе лучшие темпы роста аудитории демонстрирует Азия и сегмент, именуемый Rest of World, в который, в частности, входят Африка и Индия. В Европе, США и Канаде динамика показателя замедляется: здесь возможности дальнейшего расширения присутствия Facebook приближаются к потолку. С этим связан риск, поскольку активный рост числа пользователей теперь наблюдается в тех географических сегментах, где доход на душу населения достаточно низок. Соответственно, рекламные кампании здесь будут малобюджетными, что приведет к замедлению темпов роста рекламной выручки, однако это случится не слишком скоро.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка Facebook составила $7,011 млрд (+55,8% г/г), на $90 млн превысив ожидания аналитиков. С этим показателем также нет проблем: тенденция к экспоненциальному росту сохраняется. Консенсус предполагает, что выручка Facebook за текущий квартал увеличится на 44,8% г/г, до $8,460 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть динамику доходов по регионам, налицо та же тенденция, что и с расширением пользовательской базы: выручка США и Канады замедляется, и это, очевидно, долгосрочный тренд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

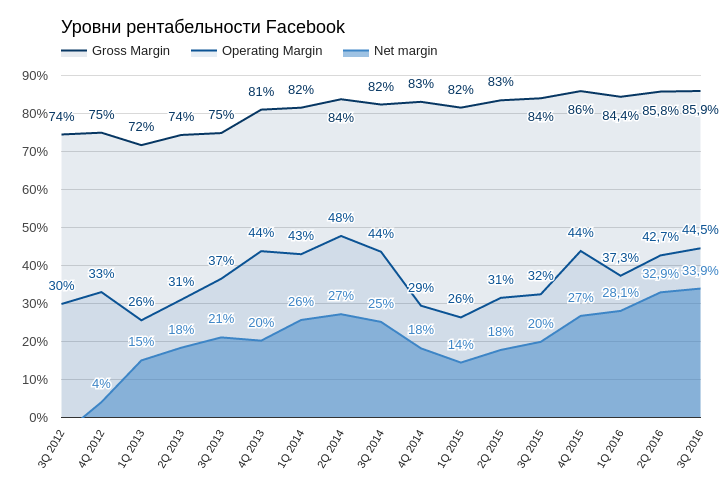

Вместе с тем компания демонстрирует улучшение показателей рентабельности на всех уровнях. Я не могу назвать другую крупную американскую компанию с таким высоким уровнем операционной и чистой маржи. Умение контролировать издержки всегда выгодно отличало Facebook.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook в 3-м квартале поднялась на 165,8% г/г, до $2,379 млрд. Прибыль на акцию (EPS) составила $1,09, превысив ожидания на $0,12. В этом плане тоже все отлично.

Итак, все ключевые показатели оказались лучше прогнозов аналитиков, признаков замедления роста компании нет. Тогда почему акции Facebook упали на 5,5% после публикации отчетности? На мой взгляд, основных причин две.

Во-первых, спекулянтов испугало заявление финансового директора компании о том, что с будущего года количество рекламы в сети будет планомерно снижаться, что, вероятно, приведет к замедлению роста прибыли. Во-вторых, акции Facebook слишком долго двигались вдоль верхней границы восходящего тренда, пока не подвернулся удобный момент для технической коррекции и тестирования нижнего уровня поддержки.

По-моему, влияние обоих этих факторов краткосрочно и менять из-за них стратегию не стоит. Напомню, кстати, что в Facebook входят и Instagramm, и WhatsApp, и Messenger. Причем последние два еще и не начинали монетизировать, хотя их совокупная аудитория уже превосходит 2 млрд. Facebook далек от своего предела, и продавать сейчас его акции смысла нет.

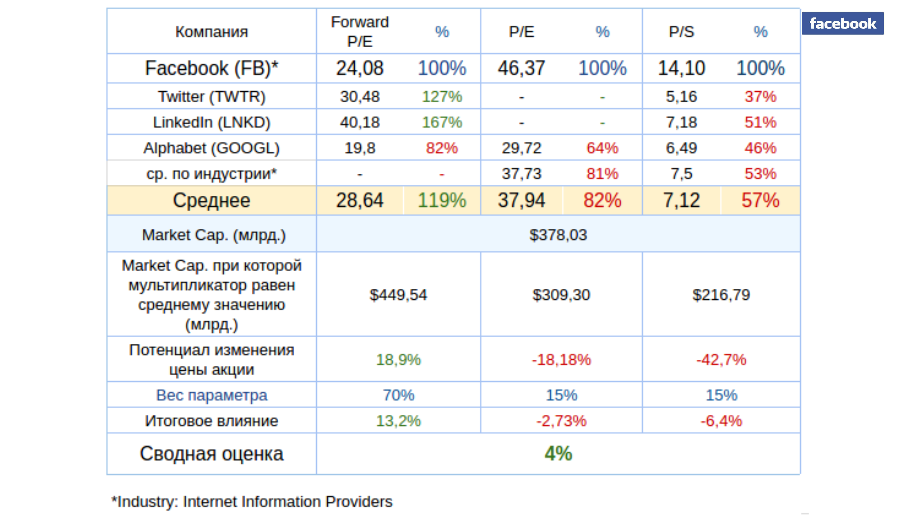

Сравнительный анализ мультипликаторов компании подтверждает умеренный потенциал роста капитализации компании.

Технический анализ, как уже упоминалось, указывает на успешное тестирование Facebook нижней границы восходящего канала.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $121,55.

Доходность акций компании за месяц не вышла за пределы стандартного отклонения. Это говорит о том, что отмеченные колебания цены укладываются в рамки естественной волатильности.

Несмотря на небольшой потенциал роста в акциях соцсети, я все же рискну предложить их к покупке от текущих уровней.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

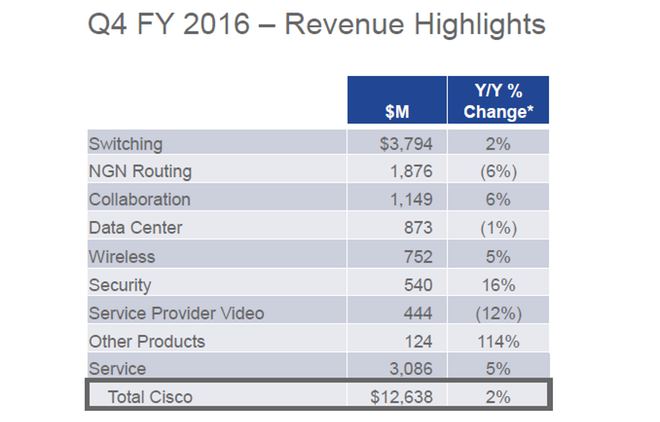

Cisco Systems (CSCO) 17 августа опубликовала отчет за 4-й квартал финансового года, в котором рост продемонстрировали такие сегменты бизнеса компании, как безопасность, коммутация, беспроводные сети и совместные проекты. В то же время в направлениях видеопровайдерской деятельности, NGN и дата центрах отмечается снижение показателей. Совокупная выручка Cisco поднялась на 2% г/г, достигнув $12,6 млрд.

Источник: investor.cisco.com.

С 1-го фискального квартала 2016 года Cisco приступила к сокращению примерно 5 тыс. рабочих мест, что по ее планам должно было вызывать дополнительные расходы $325-400 млн. Однако, как видно из отчета, к снижению выручки это не привело, что я считаю позитивным для компании.

Положительно я оцениваю и усилия компании по разработке новых продуктов. В середине этого года портфолио Cisco для центров обработки данных пополнилось гиперконвергентной инфраструктурой CiscoHyperflex. Основными ее преимуществами перед традиционными системами можно назвать простоту использования и цену. Кроме того, традиционные системы в большинстве случаев подразумевают наличие SAN-сети. В отличие от них, гиперконвергенция представляет собой единую систему, которая состоит из несколько серверов и специализированного ПО, реализующего функции Compute, Storage и Networking.

Несмотря на длительное снижение в сегменте производства серверов, рынок интегрированных систем все еще растет и будет прибавлять ежегодно по 5,2%, достигнув $8,4 млрд в 2019-м. Рынок гиперконвенционных систем оценивался в $1,6 млрд в 3-м квартале 2015-го, прибавив 65%. К 2019 году по прогнозам он должен достигнуть $4,8 млрд.

Источник: zdnet.com.

Отмечу, что 60% выручки Cisco Systems получает от бизнеса в Америке, а 25% зарабатывает в Европе. В этой связи важно иметь представление о некоторых макроданных в этих регионах присутствия. В сентябре индекс PMI США в сфере услуг равнялся 52, у еврозоны тот же показатель составлял 52,2, что указывает на развитие сектора. Для компании с долей в секторе ethernet-коммутации 59% и 45% в сегменте WLAN эти данные можно считать гарантией роста выручки.

Источник: tradingeconomics.com.

С начала текущего года акции Cisco Systems показали опережающий по сравнению с индексом технологического сектора QQQ и S&P 500 рост, чему способствовала сильная отчетность. Причем на данный момент есть все основания для продолжения позитивной динамики в бумагах Cisco.

По P/E ttm (прибыль/акцию год к году) компания оценена на уровне 14,85, это лучше, чем 66% индустрии Global Communication Equipment industry и означает потенциал роста 49%. Значение мультипликатора Forward P/E (прогнозная прибыль/акцию) — 13,85. По этому индикатору потенциал роста акции до среднеотраслевых показателей равен 17%.

Источник: gurufocus.com.

Возврат на инвестированный капитал у Cisco составляет впечатляющие 37,1%, доходность собственного капитала (ROE) находится на уровне 17,5%, что свидетельствует об эффективном менеджменте и придает дополнительную привлекательность ее бумагам.

Источник: tradingview.com.

Сильная финансовая отчетность, благоприятные для дальнейшего развития компании макроэкономические данные в основных регионах присутствия и хорошие перспективы новых продуктов дают основания рекомендовать к покупке акции Cisco Systems на среднесрочную перспективу с первой целью $35.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nike отчиталась за июнь-август, продемонстрировав рост продаж на 7,7%, до $9,06 млрд, и превысив консенсус примерно на $200 млн. Улучшению этого показателя способствовал благоприятная ситуация в мировой экономике, а также проведение Олимпийских игр. Олимпиада повлекла за собой и значительные маркетинговые издержки, связанные с масштабной рекламой бренда Nike, ставшей официальным поставщиком Игр в Рио. Однако без борьбы за репутацию сложно представить существование на мировом рынке спортивных товаров компании с громким именем, поэтому расходы на эти цели неизбежны.

Основные конкуренты Nike тоже активно развиваются и не дают ей повода расслабиться. Хотя благодаря бренду Jordan легендарного баскетболиста Майкла Джордана на американском рынке компания по-прежнему лидирует, все жAdidas и Under Armour буквально наступают ей на пятки.

Выручка Nike от продаж обуви в Северной Америке в отчетном периоде составила $2,52 млрд (+6% г/г), обеспечив более четверти всего результата. Общие продажи в регионе с учетом одежды и экипировки также выросли на 6%, превысив $4 млрд.

Второй по значимости для Nike регион присутствия Западная Европа принес компании на 10% больше доходов, или $1,76 млрд. В частности, продажи одежды поднялись на 22% г/г, экипировки — на 8% г/г, обуви — лишь на 2%. Сама компания о причинах такого успеха скромно умалчивает, однако я полагаю, что в нем немалая заслуга принадлежит удачному маркетингу. Например, на мой взгляд, продажам в среде футбольных болельщиков могли бы способствовать разговоры о возможном заключении пожизненного контракта Nike с одним из самых высокооплачиваемых спортсменов мира Криштиану Роналду.

Большой Китай, включающий в себя континентальную часть страны, Гонконг, Макао и Тайвань, принесли Nike $1,02 млрд выручки (+15% г/г). В то же время на развивающихся рынках продажи сократились примерно на 2%, до $945 млн, поддержать их не удалось даже за счет олимпийского фактора.

Совокупная чистая прибыль Nike поднялась на 6% г/г, достигнув $1,25 млрд. Прибыль на акцию выросла с $0,67 до $0,73, тогда как консенсус предполагал ее снижение до $0,56. Генеральный директор Nike Марк Паркер отметил, что хорошие финансовые результаты достигнуты «благодаря невероятному спортивному лету».

Однако эти слова топ-менеджера оптимизма участникам рынка не прибавили, и они встретили опубликованную отчетность распродажами: за неполную рабочую неделю котировки компании опустились примерно на 5-6%. Причина негатива в том, что объем будущих заказов Nike уже третий раз подряд оказывается меньше прогнозов аналитиков: они ожидали роста показателя с сентября 2016 года по январь 2017 года на 7% без учета валютных курсовн, а компания заявила о +7%.

Интересно будет понаблюдать за стартующими в ноябре продажами самозашнуровывающихся кроссовок под брендом HyperAdapt 1.0, созданных по прототипу из фильма «Назад в будущее». Правда, продаваться они будут исключительно по предзаказам в нескольких фирменных магазинах. Однако по активности покупателей можно будет сделать определенные выводы о будущем этой новинки для финансовых успехов Nike.

Акции Nike после нисходящей коррекции стали еще более привлекательными для покупок, учитывая не только предстоящее начало продаж упомянутой новинки, но и оценку по мультипликатору P/E на уровне 18,5х при среднем по отрасли порядка 35х. Рекомендация — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nike — компания, владеющая одним из наиболее узнаваемых брендов в мире, с ежегодным объемом продаж свыше $32 млрд С момента своего основания в 1964 году компания вошла в число лучших производителей спортивных товаров и прочно заняла лидирующие позиции на рынке. Помимо выпуска спортивных товаров под брендом Nike в активе корпорации такие популярные дочерние компании, как Converse, Jordan и Hurley. На сегодняшний момент рыночная капитализация компании превышает $92 млрд, а это втрое больше, чем у основного конкурента —Adidas.

По итогам прошедшего квартала спортивный гигант увеличил доходы на 6% г/г, до $8,24 млрд, что оказалось чуть меньше консенсуса, предполагавшего результат $8,28 млрд. Рост показателя стал возможен во многом за счет увеличения объема продаж в Западной Европе (+18,5%, до $1,5 млрд) и в Китае (+18,1% до $979 млн). В КНР спрос на обувную продукцию компании повысился на 23,6%, до $681 млн. При этом доля продаж Китая в общем объеме доходов составила 11,7% против 10,0% в прошлом году. Валовая маржа в минувшем квартале снизилась с 46,2% до 45,9%, но все еще находится выше уровня прошлых лет.

Источник: Bloomberg.

Примечательно, что рост объемов реализации в Китае и Европе наблюдался при ослаблении евро и китайского юаня по отношению к доллару США на 1,5% и 7,7% соответственно.

Продажи в ключевом для Nike регионе — Северной Америке практически не изменились (+0,1%) и составили $3,73 млрд. При этом повышение реализации обувной продукции на 2%, до $2,37 млрд нивелировало падение доходов от реализации одежды и спортивной экипировки на 2% и 10%, до $1,16 млрд и $205 млн соответственно.

Неудовлетворительные данные по доходам были компенсированы динамикой прибыли. Чистая прибыль сократилась с $865 до $846 млн, что оказалась выше прогнозов аналитиков, предполагавших результат $833 млн. Маржа чистой прибыли за период сократилась до 10,3% против 11,1% годом ранее.

Источник: данные компании.

По итогам года доходы корпорации выросли на 5,8%, до $32,4 млрд. Чистая прибыль поднялась на 14,9% — с $3,3 млрд до $3,8 млрд. Причем в Китае выручка повысилась сразу на 23,4%, достигнув $3,8 млрд, а в Северной Америке прибавила 7,5%, до $14,8 млрд. Продажи в Центральной и Восточной Европе подросли менее чем на процент и составили $1,4 млрд. Падением доходов отметились лишь развивающийся рынки (-5,1%, до $3,7 млрд). Замедление роста продаж происходит во многом из-за негативного влияния сильного доллара США.

В условиях стремительного увеличения проникновения Интернета, уверенно повышаются онлайн-продажи Nike. По данным Internet Live Stats, общее количество пользователей Сети за 1-е полугодие 2016-го выросло до 3,42 млрд с 3,19 млрд годом ранее. (+7,2%). За последние пять лет уровень проникновения Интернета расширился с 31,8% до 46,1%.

Источник: данные internetlivestats.com.

Отмечу, что в проникновение Интернета в США составляет 88,5%, в Западной Европе — 74,6%, а в Китае — лишь 52,2%, что оставляет потенциал для увеличения этого показателя и для роста интернет-продаж компании.

Онлайн-продажи Nike

Источник: данные компании.

Выручка Nike от продаж через Интернет с 2012 года до 2016-го увеличилась почти вчетверо — с $409 млн до $1,5 млрд. Правда их доля все еще не велика, но за указанный период она расширилась с 1,8% до 4,7%. Менеджмент компании планирует в течение ближайших пяти лет наращивать онлайн-продажи в среднем на 47% и довести их до $7 млрд в 2020 году. Выручка Nike к этому периоду должна достигнуть $50 млрд, из которых $7 млрд, или 14% будет формироваться за счет онлайн-торговли.

Сравнение с конкурентами

Анализ рыночных мультипликаторов позволяет говорить о текущей перепроданности бумаг Nike: по P/E компания оценена на 78% ниже среднерыночного показателя, а по P/E 2017 — на 70%.

Финансовые результаты Nike (2012-2016 финансовые годы)

С учетом всех упомянутых факторов я рекомендую акции Nike для среднесрочных инвестиций с целью $60. Публикация отчетности за 1-й квартал фискального 2017 года, запланированная на 27 сентября, может стать хорошим драйвером роста для бумаг корпорации. За последние три года отчетность за 1-й квартал превосходила усредненные прогнозы экспертов, и на этом фоне акции компании поднимались на 4,7-12,2% в течение следующих за релизом торгов.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Минувший август нельзя назвать удачным месяцем для Alphabet. После гэпа на фоне релиза отчетности за 2-й квартал акции застопорились на одном месте, но, на мой взгляд, до пиковых значений им еще далеко.

Финансовый директор Alphabet Рут Порат, комментируя вышеупомянутые результаты компании, отметила, что ключевым драйвером их улучшения стал рост поисковой активности мобильных пользователей. Отсюда возникает вопрос, насколько долговечен импульс этого драйвера.

В первую очередь следует оценить динамику доли Google на глобальном поисковом рынке. Согласно данным Statcounter по состоянию на 1 сентября 89,04% глобальных поисковых запросов со стационарных устройств пришлось на Google, а со смартфонов и планшетов поиск через негоосуществляли 93,35% пользователей. Причем эти результаты сохраняются примерно на том же уровне на протяжении последних трех лет.

В США — главном для Google регионе — его доля в поисковых запросах с мобильных гаджетов увеличилась на 1,87%, достигнув в августе рекорда на уровне 92,28%. Рост относительно незначителен, но Google упрочил свою позицию.

Причина продолжающейся экспансии Google в том, что глобальная доля мобильной операционной системы Android за истекший период нынешнего года выросла на 3,02% и в августе достигла 65,2%. Если оценить динамику за более длительный срок, становится понятно, что противостояние между мобильными ОС завершилось полной победой Android. Учитывая инертность изменения предпочтений пользователей, я рассчитываю, что в горизонте как минимум двух-трех лет лидерская позиция Google сохранится. Таким образом, ответ на поставленный в начале поста вопрос следует искать в тенденциях рынка мобильной рекламы.

Согласно прошлогоднему прогнозу Emarketer, глобальные mobile internet advertising spending в текущем году увеличатся на 47,6% г/г, а в течение последующих трех лет объем рынка почти удвоится, несмотря на снижение темпов роста. С насыщением этого рынка следует ожидать усиления конкуренции, что выведет на ключевые позиции ценовую политику и качественные характеристики рекламных услуг.

По мере развития сегмента мобильной рекламы развиваются и две ключевые тенденции: рекламные блоки становятся дешевле, а количество платных кликов увеличивается. В такой ситуации умение правильно адаптировать ценовую политику к динамике изменения спроса является решающим фактором максимизации выручки, и здесь Google демонстрирует объективно хороший результат. Со 2-го квартала 2015-го снижение средней цены кликов компенсируется увеличением их количества, что обеспечивает стабильный рост общей рекламной выручки.

Источник: данные компании, графика Инвесткафе.

На мой взгляд, перечисленные факторы указывают на то, что Google отлично адаптируется к эпохе мобильного Интернета. Сильные результаты Alphabet за 2-й квартал являются закономерным следствием удачной рекламной ценовой политики Google. До конца текущего года как минимум есть все основания рассчитывать на сохранение набранных темпов роста выручки.

Сравнительный анализ мультипликаторов компании с показателями конкурентов указывает на сохраняющийся потенциал роста котировок.

Технический анализ говорит о тестировании локального дна в районе $790 за акцию. Как только рынок убедится в крепости этого уровня, котировки, вероятно, развернутся вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $791,40.

Продолжающееся небольшое снижение акций Alphabet носит скорее технический характер, поэтому я считаю, что не стоит эмоционально реагировать на это и избавляться от бумаг.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

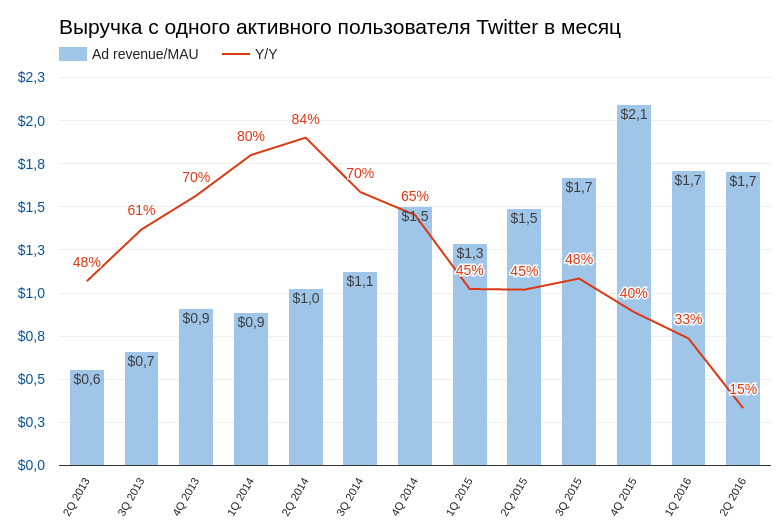

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

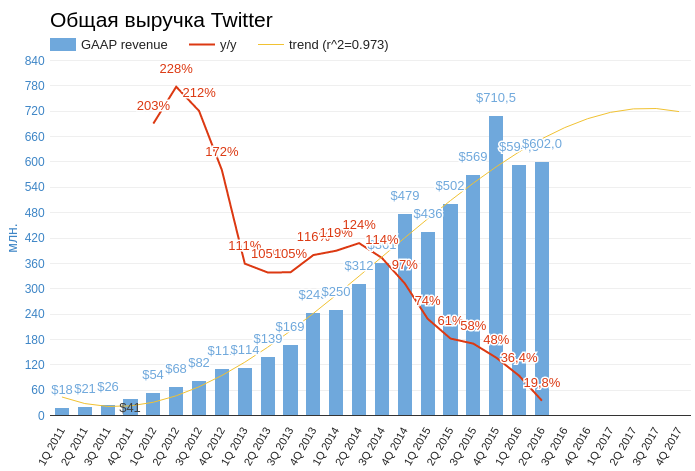

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

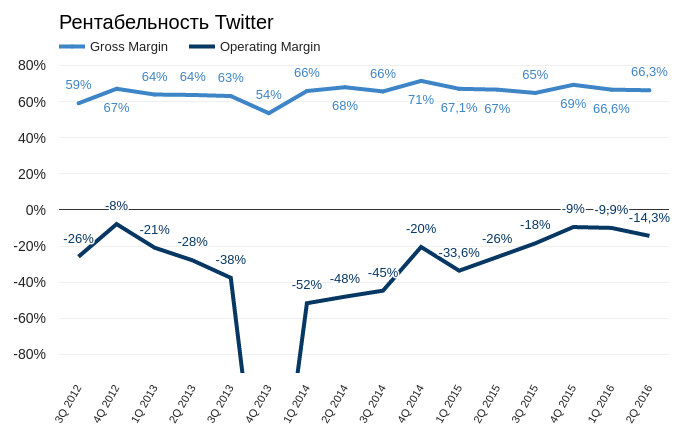

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

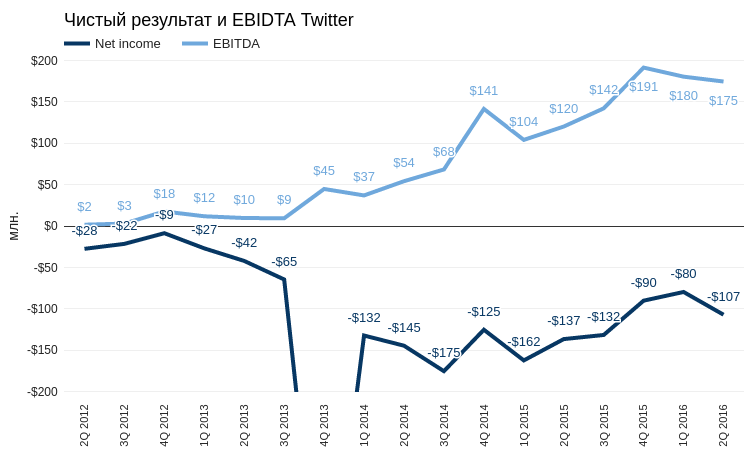

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

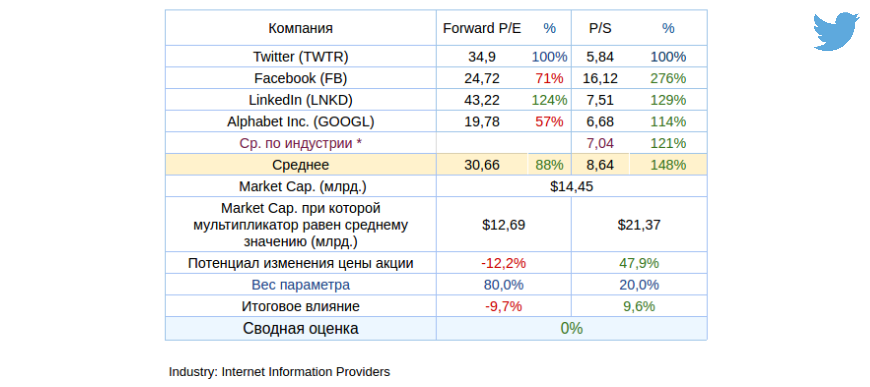

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Анализируя американские ETF, я выделяю Vanguard REIT, который отслеживает динамику индекса недвижимости США MSCI REIT Index и состоит из десятки крупнейших эмитентов сектора. В данный ETF входят Simon Property Group (7,99%), Public Storage (4,48%), Welltower (3,22%), Equinix (3,19%), Prologis (3,06%), Equity Residential (2,99%), AvalonBay Communities (2,94%), Ventas (2,91%), Boston Properties (2,41%) и Realty Income Corp. (2,07%).

Дальнейшему повышению стоимости ETF Vanguard REIT в среднесрочной перспективе будет способствовать сильная статистика по рынку труда. В стране стабильно повышается уровень занятости, а заработная плата в мае увеличилась на 4,6% г/г. Дальнейшее улучшение данных показателей положительно скажется на покупательной способности, что будет способствовать покупкам недвижимости.

Источник: tradingeconomics.com.

Динамика ВВП США за 2-й квартал оказалась хуже ожиданий, недостаточным был и рост инфляции. Эти результаты способны отсрочить решение ФРС повысить ставки в этом году, что положительно повлияет на рынок недвижимости, и будет способствовать повышению стоимости фонда ETF Vanguard REIT, так как инвесторы будут искать активы, а не держать средства.

Vanguard REIT получит поддержку от инвесторов в сентябре после выделения недвижимости в отдельный, одиннадцатый сегмент американского фондового рынка. Данный факт подтолкнет управляющих фондов, отслеживающих динамику индексов MSCI и S&P 500, к перераспределению своих вложений в пользу увеличения доли REIT, благодаря хорошей диверсификации компаний недвижимости, дивидендной доходности и низким комиссиям.

Интерес у крупных инвесторов к рынку недвижимости США есть и сейчас. По данным State Street Global Advisors, приток средств в ETF, специализирующиеся на секторе недвижимости, составил $1,4 млрд в прошлом месяце и $5,3 млрд с начала года. Это говорит об увеличении их популярности. Более того, за 12 месяцев приток средств в эти ETF достиг $7,9 млрд, что обеспечило сектору лидерскую позицию.

Акции REIT привлекают внимание высокой дивидендной доходностью, особенно с учетом того, что объем облигаций с отрицательной доходностью в мире достиг $11,7 трлн и их количество будет только повышаться благодаря валютным войнам. Этот фактор также заставит инвесторов присмотреться к рынку недвижимости США.

Из-за особенностей американского налогообложения REIT выплачивает в виде дивидендов 90% прибыли. Дивидендная доходность составляет 3,35%, комиссия — 0,12% годовых при 0,45% в среднем в этой категории.

Источник: etf.com.

На мой взгляд, перспективы Vanguard REIT остаются позитивным c учетом отсрочки повышения ставки ФРС и уверенной позитивной динамикой заработной платы и занятости в Штатах. Заинтересованность инвесторов в секторе недвижимости, на мой взгляд, будет и далее повышаться из-за наличия в мире огромного объема облигаций с отрицательной доходностью.

Учитывая вышесказанное, считаю разумным включение ETF Vanguard REIT в среднесрочные инвестиционные портфели с целью $98-99.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.