Локомотивом роста американского фондового рынка последние три месяца было ожидание, связанные с выполнением предвыборных обещаний Дональда Трампа ослабить налоговую нагрузку на бизнес, а также пересмотреть приоритеты внешнеторговой политики и поддержать американских производителей. Предполагалось, что фискальные стимулы и инфраструктурные реформы ускорят инфляцию и продлят текущий цикл экономического роста США еще на пару лет.

И вот из-за отсутствия поддержки среди республиканцев проваливается самая громкая инициатива Трампа об отмене Obamacare. Важно, что кворума не хватило именно среди республиканцев, которые хорошо понимают, как важен законопроект для имиджа президента. Этот провал назвали лакмусовой бумажкой реальной политической силы Трампа.

Фондовый рынок США и доллар незамедлительно отреагировали на произошедшее снижением. Соответственно, только за минувшую неделю FXIT и FXUS потеряли 0,9% и 1,3% соответственно. Учитывая, что с момента избрания Трампа, к примеру, S&P500 вырос более чем на 12%, можно ожидать, что коррекция продолжится. Следовательно, инвестировать в этот рынок не лучший выбор на ближайшую перспективу.

Не является убежищем и Европа. Марин Ле Пен в ходе выступления перед своими сторонниками 27 марта заявила, что Евросоюз умрет, так как людям он больше не нужен. По данным opinion-way, она лидирует в предвыборной гонке во Франции, а число ее сторонников увеличивается. Если Ле Пен победит, Frexit может стать началом конца ЕС в том виде, в котором мы к нему привыкли. Таким образом, в ближайшее время европейский рынок будет подвержен коррекции, не меньше, чем рынок США.

Одновременно со снижением американского и европейского фондовых рынков доходность 10-летних UST также отступила от годовых максимумов на уровне 2,6%. Снижение уровня процентных ставок в США всегда позитивно отражается на цене золота. Дополнительную поддержку создает спрос со стороны фондов в условиях все возрастающей нестабильности. По данным CFTC, за минувшую неделю хедж-фонды в США на бирже COMEX впервые за март стали чистыми покупателями золота. Подобная комбинация указывает на целесообразность вложения в золото через покупку FXGD на Московской бирже. 29 марта одна ценная бумага данного ETF обойдется в 505 руб. Операция не облагается НДС.

Информация обо всех ETF торгующихся на Московской бирже

*С момента начала обращения 24 февраля 2016 года.

На прошедшей неделе четыре инструмента показали положительную динамику, восемь — отрицательную.

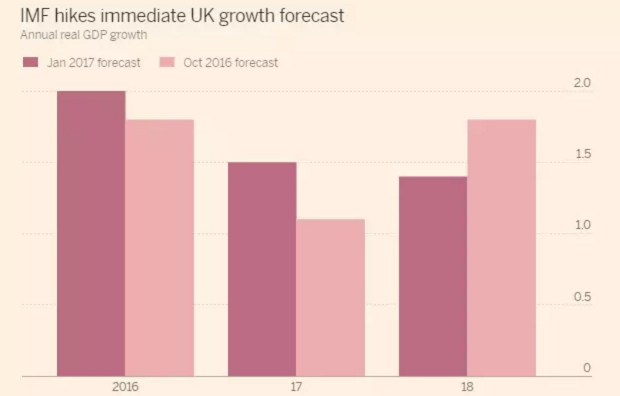

В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

Начало года ознаменовалось всеобщим забвением прописных истин. Инвесторы покупают и доходные, и надежные валюты, игнорируя глобальный аппетит к риску, и продают американский доллар, несмотря на готовность ФРС к агрессивному повышению процентных ставок. Из шести представителей регулятора четверо сообщили о готовности ужесточить денежно-кредитную политику на трех заседаниях FOMC. Глава ФРБ Атланты Деннис Локхарт склоняется к двум, и лишь президент ФРБ Сент-Луиса Джеймс Буллард полагает, что ставка будет повышена лишь единожды. Более 80% экспертов Wall Street Journal уверены, что очередной поход на ставку состоится в марте или в июне, однако американской валюте это, увы, не помогает.

Эксперты Societe Generale уверены, что причины нарушения сложившихся взаимосвязей следует искать в политике. Самыми слабыми валютами на сегодня выглядят британский фунт, мексиканский песо и турецкая лира. Первый попал под раздачу из-за растущих рисков жесткого Brexit, второй — из-за немилости Дональда Трампа, третья — из-за вмешательства правительства в денежно-кредитную политику центробанка. В качестве подтверждения позиции Societe Generale можно привести реакцию валют на пресс-конференцию избранного президента США. Трамп не упомянул о бюджетном стимуле, и это привело к распродажам американского доллара. Над рынком витает неопределенность, а в таких условиях японская иена чувствует себя уверенно.

С начала года пара USD/JPY ослабла на 1,8% на фоне закрытия спекулятивных нетто-позиций по доллару США, размер которых находится вблизи годовых пиков. Снижению котировок способствовали и позитивные данные счета текущих операций Японии и старт процесса сезонной репатриации капитала со стороны местных инвесторов. При этом нежелание Трампа говорить о готовности претворить в жизнь данные в ходе предвыборной гонки обещания об увеличении расходов на инфраструктуру и налоговой реформе усилило спрос на казначейские бонды США, что привело к снижению их доходности. В результате дифференциал с японскими аналогами сузился, а пара USD/JPY продолжила коррекцию. Именно динамика спреда ставок по американским и японским долговым обязательствам обрушили курс иены по отношению к доллару на 13% с даты выборов президента США. Societe Generale отмечает, что корреляция между этими переменными достигла отметки 90%, максимальной с 2008 года.

Динамика корреляции USD/JPY и дифференциала доходности облигаций США и Японии

Источник: Societe Generale.

Что дальше? По мнению Джанет Йеллен, экономика Штатов и рынок труда сильны, а инфляция пока не достигла таргета в 2%, но уверенно к нему приближается. В таких условиях ФРС вряд ли будет тянуть с повышением ставки по федеральным фондам. Всемирный банк прогнозирует ускорение мировой экономики с 2,3% до 2,7%, что является «медвежьей» новостью для всех надежных активов, включая иену. Как только рынок получит от Трампа сигнал о готовности следовать намеченному плану, он вернется к старым драйверам. Это позволит паре USD/JPY достигнуть отметки 120 в течение трех ближайших месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Победа Дональда Трампа на президентских выборах в США позволила золоту взлететь на 4,9% и достигнуть максимальной отметки за последние шесть недель. Драгметалл отметился лучшей внутридневной динамикой с момента референдума о членстве Британии в ЕС. Тогда его котировки поднимались в моменте на 8%, а результат на закрытие составил +4,8%. Приблизительно такая же ситуация наблюдается и сейчас: инвесторы взвешивают последствия прихода к власти самого непредсказуемого кандидата за последние несколько поколений, а покупатели предпочитают фиксировать прибыль, что заставило котировки XAU/USD опуститься к отметке $1300 за унцию.

Начиная с 2000 года золото поднималось на 4% и выше в течение одного торгового дня 12 раз. По истечении трех месяцев оно смогло прибавить в стоимости в семи случаях, а в пяти цены на драгметалл снижались. В феврале-апреле 2000-го котировки упали на 8,5%, в сентябре-ноябре 2013-го — на 9,3%. Таким образом, можно сделать вывод, что зависимость между взрывным ростом в конкретный день и последующей динамикой XAU/USD невысока или отсутствует. Инвесторам необходимо оценить значимость драйверов, чтобы определить дальнейшую динамику цен.

Следует отметить, что победа Дональда Трампа изначально воспринималась в качестве явного козыря золотых «быков». Например, Citigroup выставлял прогноз в $1400 за унцию на фоне роста турбулентности финансовых рынков, который заставит ФРС отказаться от идеи повышения ставки по федеральным фондам в текущем году. И это был далеко не самый «бычий» прогноз. Многие банки и инвесткомпании предрекали вечному металлу достижение $1500. На мой взгляд, приход к власти республиканцев больнее всего ударит по валютам развивающихся стран, включая Индию и Китай, а девальвация рупии и юаня подтолкнет спрос на драгметалл вверх. В результате снижение интереса к золоту на 10% в 3-м квартале может спровоцировать отскок в 4-м.

Инвесторы, в отличие от потребителей ювелирных изделий, не устают наращивать покупки продуктов ETF. Политическая неопределенность в Штатах и еврозоне, в двух ведущих экономиках которой в будущем году пройдут свои выборы, нерешенные вопросы с Brexit заставляют институционалов увеличивать долю анализируемого актива в портфелях. В результате, согласно отчету Всемирного золотого совета, спрос на продукты ETF вырос в 3-м квартале на 44%, а корреляция между динамикой запасов специализированных биржевых фондов и котировками XAU/USD снизилась.

Динамика запасов ETF и котировок XAU/USD

Источник: Bloomberg.

На мой взгляд, будущую экономическую политику Дональда Трампа можно назвать инфляционной. Золото традиционно воспринимается в качестве инструмента хеджирования против роста CPI, однако на самом деле все зависит от позиции ФРС. Если республиканцы позволят центробанку агрессивно повышать процентные ставки в ответ на ускорение потребительских цен, то драгметаллу придется непросто. Напротив, пассивность Федрезерва способна протянуть ему руку помощи. В любом случае в текущей ситуации стратегия наращивания доли ETF на золото, бумаги которого котируются на Московской бирже, в инвестиционных портфелях будет разумной.

Чем ниже падает фунт, тем выше взлетает британский рынок акций. Обратная корреляция между GBP/USD и FTSE 100, несколько ослабевшая после референдума о членстве Соединенного Королевства в ЕС, вновь набирает обороты. В свою очередь, падение курса стерлинга по отношению к американскому доллару до минимальной отметки более чем за три десятка лет, позволяет «быкам» по фондовому индексу проводить стремительные атаки. И дело не только в политике или экономике. Причину нужно искать в обычной человеческой корысти. Рост FTSE 100 на 13% с начала года еще ни о чем не говорит. В долларовом эквиваленте показатель снизился на 2%, что является худшей динамикой со времен мирового финансового кризиса. Учитывая, что 46% всех британских долевых бумаг принадлежат нерезидентам из Северной Америки, становится понятно, что без хеджирования никак не обойтись. Стратегия продаж GBP/USD с одновременной покупкой акций эмитентов из Британии становится такой же популярной, как аналогичная стратегия с EUR/USD и EuroStoxx на заре европейского QE.

Динамика FTSE 100

Источник: Bloomberg.

Параллели между ЕЦБ и Банком Англии, не так давно вставшим на рельсы монетарной экспансии после многих лет бездействия, возникают вполне закономерно, однако дивергенция в денежно-кредитной политике является далеко не единственной предпосылкой для ралли британского фондового индекса. Согласно данным FactSet, 72% доходов компаний, входящих в базу расчета FTSE 100, приходят из-за рубежа, что укрепляет надежды на позитивную корпоративную отчетность и толкает вверх деловую активность. В сентябре индекс менеджеров по закупкам в производственной сфере Британии взлетел до отметки 55,4, максимальной за последние 27 месяцев, одновременно заставив срочный рынок уменьшить шансы на снижение ставки РЕПО в 2016-м до 20%. А ведь еще в июле речь шла о 50%.

Динамика вероятности монетарной экспансии BoE

Источник: Bloomberg.

На таком фоне остается только удивляться падению фунта в пропасть, однако на самом деле он проявляет повышенную чувствительность к неопределенности, связанной с Brexit. И, конечно же, не будем забывать про хеджирование.

Таким образом, все, что плохо пахнет для стерлинга, становится умопомрачительным ароматом для FTSE 100. Низкие процентные ставки долгового рынка, позитивные сдвиги в экономике Соединенного Королевства, девальвация национальной валюты и надежды на крепкую корпоративную отчетность. Что может быть лучше для продолжения ралли рынка акций?

На мой взгляд, если ФРС и президентские выборы в США не испортят аппетит инвесторов к риску, то британский фондовый индекс имеет предпосылки для продолжения северного похода в направлении 7250. Трейдерам, сформировавшим лонги по ETF на рынок акций Соединенного Королевства на падении котировок фьючерсов на FTSE 100 к отметке 6680, рекомендую их удерживать и периодически наращивать по мере дальнейшего снижения GBP/USD. Согласно прогнозам Deutsche Bank и CIBC, пара вполне способна достичь отметки 1,25 до конца года.

Фунт стерлингов натянул нос американскому доллару, неожиданно прибавив 4,6% меньше чем за две недели. Таким образом, цель, которую я предложила постом ранее, благополучно достигнута. «Британец» позитивно отреагировал на решимость Банка Англии в вопросе повышения ставки РЕПО и оставил без внимания то, что экономика за январь-март прибавила лишь 0,3% в квартальном сопоставлении, чего не было аж с конца 2012 года. Скорректировавшись до 1,5175, пара GBP/USD возобновила уверенный рост.

Картинка, вырисовывающаяся в экономике Соединенного Королевства, выглядит неоднозначно. С одной стороны, базовый для нее сектор услуг за 1-й квартал прибавил 0,5%, однако в производственной и строительной отраслях результаты оказались отрицательными: первый показатель упал на 0,1%, а второй и вовсе на 1,6% в сравнении с уровнями последнего квартала 2014-го. В целом экономика за первые три месяца нынешнего года подросла на 2,4%, тем самым повторив самые сомнительные достижения с 2013 года.

Фунт все это неблагополучие только обрадовало: он явно не сочувствует правящей партии консерваторов, а ответственность за торможение ВВП приходится нести именно ей. Впрочем, пока ничего определенного не скажешь и об электоральных перспективах их оппонентов. Вот если бы лейбористы победили на майских выборах, можно было бы рассчитывать на повышение доходности британских долговых инструментов на фоне пересмотра принципов фискальной консолидации и повышения бюджетного дефицита. А Банк Англии, со своей стороны, мог бы поднять ставки РЕПО.

СМИ не устают говорить о том, что как бы ни закончились выборы, ничего хорошего британской валюте их итоги не сулят. Но о том, что коалиция в правительстве непременно вызовет коллапс экономики, говорить как-то нелепо, да и до обещанного консерваторами выхода из Евросоюза, мягко говоря, далековато, если он вообще состоится. Мне представляется, что стерлинг уже учел все перипетии политической борьбы, а если в ближайшее время его занесет в зону турбулентности, то это вовсе не значит, что он не сможет набрать еще большую высоту. Так что предлагаю ловить фунт на спадах и открывать среднесрочные длинные позиции в паре с гринбеком. Доллар, скорее всего, ничего противопоставить активности стерлинга не сможет, поскольку уже известные данные по бизнес-активности в промпроизводстве и сфере услуг намекают на то, что ВВП за 1-й квартал в Штатах будет смотреться бледновато.

Источник: Credit Agricole, CIB, Bloomberg.

Хотя доллар не уступит в привлекательности большинству товарищей по «большой десятке» в плане доходности долговых бумаг, фунт является исключением. Судя по дифференциалу «двухлеток» он должен стоить $1,55.

Данный таргет легко может быть достигнут, если индикаторы, характеризующие экономику США, продолжат в том же духе, что и на протяжении всей весны. Замедление ВВП Штатов в январе-марте и сохранение страхов FOMC по поводу тлетворного влияния ревальвации на инфляцию позволит сформировать и нарастить лонги по GBP/USD. А вот сохранение намерений ФРС повысить ставку по федеральным фондам может быть использовано для построения хеджа: продажа GBP/USD комбинируется с покупкой фьючерсов на FTSE100 или ETF на рынок акций Великобритании, бумаги которого торгуются на Московской бирже.