Транспортная группа FESCO отчиталась по МСФО за 2015 год, сообщив о двукратном росте убытков из-за негативного влияния невозвратных займов.

Нестабильная экономическая ситуация в нашей стране на фоне западных санкций и колебания валютных курсов оказались для FESCO весьма болезненными. В результате резкого снижения товарооборота России с иностранными партнерами, дополнительно усиленного неблагоприятной рыночной конъюнктурой, операционные результаты иначе как провальными назвать нельзя. Перевалка контейнеров в ВМТП (Владивостокский морской торговый порт) рухнула почти на треть, до 345 тыс. TEU. Международные морские перевозки сократились на 27,8%, до 309 тыс. TEU, а интермодальные перевозки, предполагающие доставку грузов несколькими видами транспортами, снизились на 30,7% до 179,3 тыс. TEU. Не остались в стороне и железнодорожные контейнерные перевозки, представленные частными операторами Трансгарант и Русская Тройка, операционные результаты которых недосчитались 14,3% и довольствовались 278,8 тыс. TEU.

В этой сложной, если не сказать критической, ситуации неудивительно, что выручка FESCO в долларовом выражении снизилась на 38,5%, до $688 млн. Лишь благодаря сопоставимому падению российской валюты по отношению к американской в отчетном периоде удалось удержать выручку почти на прошлогодних значениях: она сократилась на скромные 2,7%, до 41,6 млрд руб.

Операционные расходы FESCO снижались быстрее, нежели доходы, сократившись в долларовом эквиваленте на 39,2%, до $50 млн, оставшись близко к прошлогодним значениям, находившимся чуть выше 30 млрд руб. Административные расходы упали с $128 млн до $80 млн, а в отечественной валюте сохранившись на уровне 4,9 млрд руб., что помогло сгенерировать операционную прибыль порядка 3,6 млрд руб. Напомню, что годом ранее был зафиксирован убыток в 1,5 млрд.

Однако на этом хорошие новости у компании заканчиваются. И если рост процентных расходов с 4,3 млрд до 5,8 млрд руб. на выплату по кредитам и займам, более чем на ¾, представленных в иностранной валюте, хоть и выглядит внушительно, но все-таки представляет не такую сильную угрозу для финансовых показателей компании, как признание невозвратными кредитов для неуказанных заемщиков на 11,2 млрд руб. Это стало настоящим нокаутом для FESCO в этой отчетности и привело в итоге почти к двукратному, до 11,5 млрд руб., росту убытков.

Весьма печальной выглядит также ситуация с долговой нагрузкой компании, которая по состоянию на 31 декабря 2015 года за вычетом денежных средств на счетах оценивалась на уровне 63,7 млрд руб. В текущем году FESCO должна погасить свыше 15 млрд руб. по кредитам, займам и обязательствам финансовой аренды. Это может стать большой проблемой, учитывая отрицательные оборотные активы порядка 6,7 млрд руб. и соотношение NetDebt/EBITDA около 8,6х.

FESCO должна была 4 мая выплатить около $30 млн по еврооблигациям со сроком погашения в 2018 году, однако допустила технический дефолт. С учетом недавних успешных выплат по локальным облигациям, а также достаточных денежных средств на балансе, которые оцениваются в районе $50 млн, этот шаг рынок воспринял весьма недружественно. Теперь по действующему законодательству у компании есть 30 дней, чтобы не допустить кросс-дефолта, а значит впереди предстоят горячие переговоры между FESCO и держателями облигаций.

На этом фоне говорить о привлекательности акций ДВМП (FESCO) не приходится, а желание руководства поменять бизнес-модель меркнет на фоне других насущных проблем, и вряд ли кто-то из инвесторов не согласится с единственно разумной рекомендацией «вне рынка».

Русская аквакультура отчиталась по МСФО за 2015 год, итоги которого оказались весьма неутешительными. Компания продемонстрировала убыток, в 3,3 раза превышающий показатель 2014 года.

За прошедший год объем биологических активов Русской аквакультуры снизился на 236 тонн, до 4,7 тыс. тонн. Следовавшие буквально одна за одной напасти серьезно подкосили бизнес компании: сначала садки одолела лососевая вошь, после чего была зафиксирована вспышка микобактериоза, повлекшая за собой потери порядка 1 млрд руб.; а затем в середине года сгорел цех по первичной переработке мощностью до 70 тонн охлажденной рыбы, использование которого планировалось начать с осени. Такие потери на фоне девальвации рубля и недоступности льготного финансирования не могли не отразиться на финансовых результатах группы. В итоге ее выручка сократилась почти в два раза, составив всего 865 млн руб.

Себестоимость продаж снизилась всего на 12,8%, в абсолютных величинах превысив полученную выручку и спровоцировав тем самым валовой убыток в размере 222 млн руб. Таким образом, несмотря на сокращение коммерческих и административных затрат более чем на треть, компания понесла операционный убыток в размере 348 млн руб. после прибыли почти в 100 млн, полученной годом ранее. Убыток от переоценки биоактивов достиг 156 млн руб., а потеря 4,4 тыс. тонн лишила компанию еще 964 млн руб. Вследствие этого чистый убыток Русской аквакультуры увеличился год к году в 3,3 раза, до 1,3 млрд руб.

Долговая нагрузка увеличилась на 0,4 млрд руб., подобравшись вплотную к 6 млрд. При этом единственный кредитор компании Газпромбанк, которому она задолжала 4,8 млрд руб., получил законное право на досрочное взыскание кредита, что связано с нарушенным условием договора о том, что отношение долга к EBITDA не должно превышать 7,5. Поскольку залогом по данному кредиту являются, в том числе, и акции Русской рыбной компании, Русская аквакультура планирует погасить часть задолженности за счет продажи данного дистрибьюторского подразделения, который, к слову, приносил компании 95% выручки.

Теперь будущее группы напрямую зависит от результатов переговоров с Газпромбанком, который, скорее всего, снимет финансовое ограничение и разрешит реструктуризацию долга. Помимо этого, немаловажную роль в определении способности компании продолжать свою деятельность будет играть намерение государства субсидировать отрасль, но с учетом сложнейшей финансовой ситуации на Русскую аквакультуру это будет оказывать достаточно ограниченное влияние.

В любом случае ни о каких инвестициях в акции компании на сегодняшний день речь даже не идет: их покупку можно сравнить разве что с приобретением лотерейного билета. Рекомендация — «вне рынка».

Русгидро отчиталось по МСФО за 2015 год. Как следует из представленного документа, выручка и чистая прибыль холдинга продемонстрировали позитивную динамику, а EBITDA осталась на прошлогоднем уровне.

Выработка электроэнергии станциями холдинга увеличилась всего на 0,6%, до 114 265 млн кВт/ч. При этом чуть более 70% мощностей Русгидро традиционно пришлось на ГЭС и ГАЭС, производство на которых снизилось за год на 2,4%, до 82 079 млн кВт/ч, во многом из-за падения суммарного притока воды в основные водохранилища Волжско-Камского каскада, ГЭС Юга и Северного Кавказа. Позитивным моментом в отчетности стали производственные показатели тепловых (ТЭС) и геотермальных станций (ГеоЭС), расположенных на Дальнем Востоке. Здесь выработка по итогам минувшего года выросла на 9,2%, до 32 186 млн кВт/ч. За счет этого удалось компенсировать весь негатив отчетности.

Совокупная выручка Русгидро поднялась на 5,4%, до 347,5 млрд руб. Важный вклад в этот показатель внесло РАО ЭС Востока, которое на фоне повышения среднеотпускного тарифа и объемов продаж электроэнергии увеличила доходы на 8,1%, до 162,4 млрд руб. Немалая заслуга в итоговом результате принадлежит также энергосбытовому холдингу ЭСК Русгидро, а также частичной либерализации цен на мощность ГЭС в Сибири.

Правда, операционные расходы росли быстрее выручки и по итогам 2015-го прибавили 8,3%, составив 315,1 млрд руб. Главными факторами повышения издержек стал рост затрат на топливо (+16%) в связи с увеличением отпуска электроэнергии, удельных расходов на топливо из-за повышения объемов выработки на некоторых неэффективных станциях, и цен на условное топливо. Сюда же можно добавить повышение заработной платы на 10% с небольшим из-за индексации тарифных ставок и окладов, а также увеличение расходов на покупку электроэнергии и мощности на 5,7%.

Не обошлось без традиционных «бумажных» списаний, по убыткам от экономического обесценения основных средств, дебиторской задолженности, прочих внеоборотных активов и гудвила дочернего общества. В общей сложности эти списания уверенно перевалили за 20 млрд руб., притом что годом ранее составили 18 млрд. Вследствие этого операционная прибыль подросла лишь на 2,4%, до 34,7 млрд руб.

Финансовые статьи отчетности энергохолдинга порадовали ростом доходов почти на треть, до 12,3 млрд руб. на фоне повышения процентных ставок по депозитам и положительных курсовых разниц. Вкупе с сократившимися финансовыми расходами на 8,7%, до 9,7 млрд руб., из-за снижения отрицательных курсовых разниц это позволило Русгидро нарастить чистую прибыль на 12,5%, до 27,3 млрд руб. В то же время EBITDA повысилась лишь на 0,2%, до 73,4 млрд руб.

Долговая нагрузка компании выросла за год с 177 млрд до 197 млрд руб., однако соотношение NetDebt/EBITDA оценивается чуть выше 2х, что говорит об отсутствии серьезных проблем с платежеспособностью.

Если верить заявлениям менеджмента, дивиденды Русгидро по итогам 2015 года могут составить 25-50% от чистой прибыли, что в переводе на абсолютные величины означает диапазон 1,8-3,5 коп. на акцию. В текущих котировках это означает дивидендную доходность на уровне 2,5-5%, что примерно сопоставимо с ее размерам у других отечественных представителей отрасли.

На текущих ценовых уровнях оптимальным я считаю держать акции Русгидро, учитывая не только большие сомнения в интенсивном росте финансовых показателей в обозримом будущем, но и оценку компании по мультипликатору EV/EBITDA на уровне среднего значения по отрасли. Напомню также, что держателям акций РАО ЭС Востока, решившим воспользоваться процедурой принудительного выкупа, уже сейчас стоит активно готовить необходимые документы для регистратора во избежание проблем с получением своих денег. Более подробно о тех шагах, которые нужно предпринять для этого можно узнать здесь.

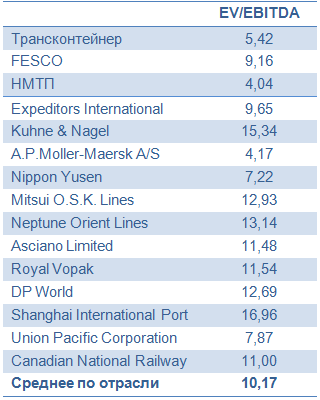

Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом.

Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура.

Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса.

Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%.

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

Интер РАО опубликовало сильные результаты по МСФО за 2015 год, зафиксировавшие увеличение выручки, удвоение чистой прибыли и почти полное исчезновение долговой нагрузки.

Выручка Интер РАО за ушедший год выросла на вполне убедительные 8,7%, превысив 800 млрд руб. Более половины этой суммы традиционно принес сбытовой сегмент, доходы которого увеличились за отчетный период на 6%, до 477,9 млрд руб., прежде всего благодаря повышению отпускных цен для конечного потребителя, а также расширению клиентской базы и географии присутствия холдинга. Выручка в сегменте электрогенерации прибавила только чуть больше 1%, немного недотянув до 150 млрд руб., зато трейдинг в очередной раз порадовал, став лидером по динамике роста доходов. На сей раз его выручка повысилась почти на 50% г/г, до 80,5 млрд руб.

Девальвация рубля по отношению к валютам стран присутствия Интер РАО поспособствовала увеличению выручки в сегменте Зарубежные активы на 10 млрд руб. – до 52,9 млрд. Примерно такой же динамикой отметился и сегмент Инжиниринг с результатом в 8,5 млрд руб.

Правда, наряду с ростом выручки такими же темпами прибавляли и операционные расходы, увеличившиеся за год на 8,3%, до 788,5 млрд руб. Повышенная активность компании в плане трейдинговой и сбытовой деятельности привела к заметному росту объема поставок электроэнергии как за рубеж, так и на внутренний рынок, в результате чего затраты на покупную электроэнергию и мощность выросли в 2015 году на 9,4%, до 305,5 млрд руб., а расходы, связанные с передачей электроэнергии увеличились на 7,5%, до 198 млрд руб. К счастью, в абсолютном выражении повышение доходов компании опередило рост расходов, и операционная прибыль Интер РАО в итоге поднялась более чем на четверть — до 25,5 млрд руб.

Похожую динамику продемонстрировала EBITDA, выросшая на 26,3%, до 71,1 млрд руб. Определяющими для этого результата стали сразу несколько факторов, в том числе ввод в эксплуатацию новых мощностей, снижение курса национальной валюты, рост сбытовых надбавок, а также расширение географии присутствия компании. В итоге чистая прибыль Интер РАО поднялась почти в 2,5 раза, достигнув 23,9 млрд руб., хотя годом ранее она составляла лишь 9,8 млрд. Без учета «бумажных» статей скорректированная чистая прибыль удвоилась и оказалась на уровне 45 млрд руб.

Интер РАО в прошлом году продало 50% в Электрических сетях Армении и Разданской энергетической компании, благодаря чему долговая нагрузка компании с учетом в долге совместных предприятий уменьшилась на 23%, до 90,2 млрд руб., а чистый долг сократился в 4,6 раза — с 35,5 млрд до 7,7 млрд руб. Таким образом, соотношение NetDebt/EBITDA компании на сегодняшний день находится на более чем комфортном уровне 0,1х, что сигнализирует об ее полной кредитной устойчивости, которое сохранится в обозримом будущем.

Вместе с тем при принятии решения об инвестициях в акции Интер РАО приходится учитывать, что дивидендные выплаты, даже несмотря значительное улучшение финансовых показателей, едва ли окажутся впечатляющими для держателей бумаг компании. Менеджмент по-прежнему отказывается от расчета дивидендов на основе МСФО, опираясь по старинке на данные РСБУ. По российским стандартам прибыль ИРАО составила лишь 3,7 млрд руб., поэтому можно рассчитывать на скромную доходность порядка 2,3% в текущих котировках.

Но, даже несмотря на невнятную дивидендную политику и двукратный рост в течение последних 12 месяцев, бумаги Интер РАО можно смело рекомендовать к покупке, учитывая завершение обязательной инвестпрограммы компании, очень низкую долговую нагрузку, а также текущую рыночную недооценку по мультипликатору EV/EBITDA.

Магнит представил неаудированные результаты по МСФО 2015 год. Прежде чем предложить их анализ, освежу в памяти операционные показатели за тот же период. В прошлом году ритейлер открыл 2378 магазинов при 1618 за 2014-й. Общее количество магазинов сети по итогам ушедшего года оказалось равно 12 089. Для сравнения: X5 Retail Group на конец декабря открыла 7000 магазинов. Почти 80% магазинов Магнита - это точки в формате «у дома». Общая торговая площадь сети достигла 4 413 тыс. кв. м, увеличившись на 23%.

LFL-показатели Магнита за 2015-й

По всем форматам магазинов Магнита за счет инфляционного эффекта растет средний чек, однако трафик практически везде, кроме дрогери, сокращается. Таким образом, несмотря на расширение сети, эффективность трафика ухудшается почти во всех дивизионах.

При этом по главным финансовым метрикам компания продемонстрировала положительную динамику.

Основными драйверами роста выручки послужили:

Экстенсивный рост числа магазинов и общей торговой площади;

Разгон инфляции, которая, по данным Росстата за 2015 год повысилась на 12,9%, в том числе продовольственная увеличилась на 14%.

Выручка Магнита на этом фоне оказалась равна 950,61 млрд. руб. На ее динамику повлияло увеличение сопоставимых продаж на 6,2%. Благодаря повышению выручки валовая прибыль поднялась на 23%, до 270,8 млрд. руб. Однако маржа валовой прибыли сохранилась на уровне прошлого года -28% (2014: 28,88%, 2015: 28,49%). Показатель EBITDAR увеличился на 26%, до 134,1 млрд руб. Чистая прибыль выросла на 23%, до 58,8 млрд руб.

CEO Магнита во время конференц-звонка по итогам отчетности объявил, что по итогам 2015 года в виде дивидендов будет выплачено около 25 млрд руб., что меньше значения годом ранее. Основанием для этого решения стало стремление сохранить кредитный covenant. Напомню, что компания руководствуется консервативной политикой заимствования. По итогам 2015-го соотношение NetDebt/EBITDA составляло 0,9x, и низкий уровень кредитной нагрузки Магнит намерен сохранить. В этом свете компания без особых проблем может воспользоваться кредитами банков, однако с точки зрения стоимости финансирования, на мой взгляд, при текущих рыночных ставках более разумно привлекать финансирование на долговом рынке.

На данный момент Магнит торгуется по мультипликатору 7,94 EV/EBITDA при медиане по сектору, равной 7,2 EV/EBITDA. Это означает для Магнита премию к рынку. Учитывая его последние финансовые и операционные результаты, я рекомендую держать акции данной компании.

Газпром, как всегда, не спешит с публикацией своих результатов и лишь недавно отчитался по МСФО за 3-й квартал и девять месяцев 2015 года. С июля по сентябрь газовый монополист зафиксировал убыток, чего с ним не было с 4-го квартала 2014-го, однако за весь отчетный период он сгенерировал больше прибыли, чем годом ранее.

Выручка Газпрома за девять месяцев увеличилась на 5%, до 4,2 трлн руб., главным образом благодаря повышению объемов экспорта газа в дальнее зарубежье на 16,6% — с 1,23 до 1,43 трлн руб., при росте цены с 12,5 до 15,0 тыс. руб. за тысячу кубометров. При этом чистая выручка от поставок в страны бывшего Советского Союза за опустилась на 4%, ниже 300 млрд руб. за счет сокращения объемов реализации. Повышение расчетных цен на 19% лишь частично компенсировало снижение выручки по данному направлению.

Что касается продаж газа на внутреннем рынке, то с января по октябрь чистая выручка в этом сегменте упала на 2,5%, до 539 млрд руб., что объясняется снижением объемов реализации почти на 5%. Скромный рост средней цены с 3,50 до 3,58 тыс. руб. оказался не в состоянии улучшить общую картинку. Однако тревогу вызывает другое. Существует высокая вероятность того, что в 2016 году поставки газпромовского сырья на внутренний рынок впервые за восемь лет уйдут в минус, и компания может потерять около 33,5 млрд руб. Этот риск связан в первую очередь с зарегулированностью цен, которые жестко устанавливаются властями ниже обоснованного с точки зрения экономики уровня. При этом с каждым годом конкуренция со стороны независимых производителей газа усиливается, что, разумеется, негативно сказывается на чистой прибыли Газпрома.

Операционные расходы концерна с января по октябрь увеличились на те же 5%, что и выручка, достигнув 3,2 трлн руб. За счет этого операционная прибыль смогла продемонстрировать положительную динамику и перевалила за 1 трлн руб. (+4,4% г/г).

Чистые финансовые расходы за девять месяцев практически не изменились по сравнению с прошлогодними и остались в районе 300 млрд руб. При этом за 3-й квартал финансовые издержки превзошли уровни 2014 года, прежде всего из-за курсовых разниц, вызванных ослаблением рубля. Это и стало причиной убытков, хотя у компании были все основания для фиксирования прибыли. Впрочем, за девять месяцев Газпром нарастил прибыль примерно на 20% г/г. Позитивным моментом стало также то, что по итогам 3-го квартала был значительно превышен прогноз по EBITDA, которая увеличилась на 3% г/г, до 490,9 млрд руб. И все же приходится отметить, что в долларовом выражении этот показатель сократился почти на 50%, до $7,8 млрд.

Вопреки ожиданиям Газпрому удалось сгенерировать положительный свободный денежный поток в размере $470 млн, однако после выплаты дивидендов он почти наверняка уйдет в минус. Чистый долг концерна поднялся до $30,5 млрд, по большей части из-за выплаты $3,2 млрд в виде дивидендов за 2014 год. И есть большая вероятность, что в ближайшие годы чистый долг продолжит увеличиваться, а долларовая EBITDA будет плавно сокращаться.

Нужно понимать, что финансовые показатели за указанные периоды не отражают актуальную ситуацию в отрасли, ведь динамика цен на газ традиционно отстает от нефтяных цен примерно на шесть-девять месяцев. Это означает, что Газпрому еще предстоит пережить падение доходов. Правда, девальвация национальной валюты окажет компании неплохую поддержку и позволит избежать серьезного провала финансовых показателей.

Судя по заявлениям руководства, Газпром не опустит дивидендную планку и сохранит выплаты не ниже уровня последних лет. Это окажет некоторую поддержку акциям компании, тестирующим многомесячные минимумы. Дивиденды за 2015 год могут составить около 170 млрд руб. (при запланированных в бюджете 187 млрд), а чистую прибыль в компании ожидают увидеть на уровне 873 млрд руб.

Целевая цена по акциям Газпрома ― F153.83, рекомендация ― «покупать».

Заместитель председателя правления Газпрома Андрей Круглов в декабрьском интервью корпоративному журналу газового холдинга заверил инвесторов, что компания намерена в ближайшие годы выплачивать дивиденды в размере не менее 7,2 руб. на акцию, постепенно увеличивая их размеры, «если будет такая возможность с учетом динамики внешней среды». По словам представителя топ-менеджмента, правление Газпрома будет рекомендовать совету директоров сохранить дивидендную политику компании в ближайшие годы, даже несмотря на повышение НДПИ на газ и сложной экономической ситуации.

Напомню, что по итогам 2013-2014 годов Газпром выплатил своим акционерам дивиденды в размере 7,2 руб. на акцию, на что пришлось потратить 27% и 90,2% от чистой прибыли соответственно, поэтому именно на этот ориентир и решили опираться в газовом холдинге при определении минимального уровня выплат. Учитывая, что дивидендная политика Газпрома предусматривает ежегодные отчисления акционерам не ниже 25% от чистой прибыли по РСБУ, которую весьма сложно спрогнозировать и которая зачастую корректируется на неденежные статьи, вразумительной инструкции о размере дивидендов у газового монополиста сейчас фактически нет, так что даже частные заявления официальных лиц как нельзя кстати.

Традиционно Газпром при выплате дивидендов старается следовать двум негласным правилам: платить не меньше, чем за прошлый год, а также сохранять подушку ликвидности для финансирования текущих проектов. И если взглянуть на динамику выплат за последние 10 лет, то соответствующая тенденция за редкими исключениями, как приятными, так и не очень, просматривается. По итогам 2014 года Газпром направил на дивиденды почти всю свою чистую прибыль по РСБУ, что оказало хорошую поддержку котировкам акций. Если и на этот раз газовый монополист отважится на сюрпризы для акционеров, то на несколько процентов дополнительного роста капитализации надеяться можно точно.

При этом в государственных органах не прекращаются дискуссии о необходимости и сроках перехода госкомпаний на выплату дивидендов в соответствии с отчетностью по МСФО, что может стать переломным моментом для многих публичных компаний, в том числе и для Газпрома. Ведь в некоторые годы его чистая прибыль по МСФО вдвое превышала аналогичный показатель по РСБУ. Так, в 2012 году прибыль компания по международным стандартам составила 1,2 трлн руб., в то время как по российским этот показатель недотянул даже до 600 млрд.

Но пока о переходе на новый стандарт акционерам Газпрома приходится только мечтать, да и сама компания продолжает настаивать, чтобы на нее это правило не распространялось, поскольку она не хочет урезать инвестиционную программу, причем формальный повод для этого есть. С этого года увеличится налоговая нагрузка на нефтегазовый сектор, и повышение НДПИ будет стоить Газпрому около 100 млрд руб., поэтому обсуждение этого вопроса может затянуться еще надолго и надо жить в соответствии с текущими реалиями.

По итогам 2015 года чистая прибыль Газпрома по стандартам МСФО ожидается в районе 500 млрд руб., что в три раза превысит результат прошлого года, когда этот показатель продемонстрировал худший уровень за последние 12 лет, составив лишь 159 млрд руб. Рост чистой прибыли по сравнению с прошлым годом станет возможным из-за того, что в 2014 году основной причиной ее резкого падения стали неденежные потери по курсовым разницам ввиду серьезной девальвации рубля. Прошедший год в этом плане оказался куда спокойней. Хотя в целом экономические условия для компании из-за падения цен на нефть еще ухудшились. Средняя цена реализации газа в дальнее зарубежье за год упала более чем в полтора раза, а снижение EBITDA по итогам года может достичь 40%, до $30 млрд. Но в любом случае при расчете дивидендов опираться будут на бухгалтерскую отчетность по РСБУ, согласно которой за девять месяцев 2015 года прибыль составила 170 млрд руб.

Целевая цена по акциям Газпрома ― F153.83 , рекомендация ― «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.