2017 год практически стал пережитком прошлого, и пора уже подвести некоторые итоги и наметить планы на первые месяцы 2018 года. Самым резко выраженным трендом прошедшего года стали разошедшиеся пути американских активов: акций и облигаций с одной стороны (рынок капиталов), и доллара США с другой. В нескольких кратких эссе я попытаюсь объяснить эту несколько необычную динамику, ну и конечно проанализировать, чего можно ожидать в начале будущего года. Начну, пожалуй, с доллара – достигнув 15-летнего максимума буквально 1 января 2017г., индекс DXY вошёл в крутое пике, показав годовой минимум 8 сентября, с тех пор немного отскочив.

1. Разногласия между Федрезервом и рынком по поводу динамики повышения ставок

Наибольшая «угроза» американской валюте была в этом и будет в следующем году – диссонанс ожиданий между точкой зрения чиновников ФРС и восприятия рынком будущей монетарной политики ФРС, т.е. количество повышений ставки. Повысив впервые свою ставку от околонулевых уровней в декабре 2015г., члены FOMC запланировали 3 повышения на 2016 год, но повысили лишь один раз снова в декабре’16, и вновь спрогнозировав 3 повышения уже на 2017 год. Да, в этом году программу выполнили «тютелька в тютельку», но обманув раз – кто тебе поверит! Доверие нужно завоёвывать упорно и последовательно, и пока рынок страдает от «родовой травмы» 2016 года и не особо верит в «новые» планы ФРС ужесточить политику опять трижды. Ещё в сентябре я описывал, как рыночные ожидания «сходятся» и «расходятся» с планами ФРС от заседания к заседанию, так же как и влияние этой темы на финансовые рынки увеличивается и уменьшается. На сегодняшний день рынки достаточно пессимистичны по поводу количества повышений в следующем году, включая в цены лишь одно.

Причина недоверия кроется в слабости инфляции – одним из двух мандатов ФРС. Но риски здесь ассиметричны, в том смысле, что если инфляция, наконец, станет устойчиво расти к целевому уровню, рынок вынужден будет «догонять» ФРС, что безусловно поддержит доллар.

Статистика – дама своенравная и весьма гибкая, так и норовит чего-нибудь соврать. Ещё в пятницу встречал множество заголовков, каким образом BLS (Бюро трудовой занятости) “подгонял” цифры, чтобы учесть искажения, которые “принесли” ураганы Ирма и Харви. На первый взгляд всё просто – в основном закрывались бары/рестораны в штатах Флорида и Техас, соответственно эта отрасль и потеряла около 105 тысяч рабочих мест:

Видимо, эти сокращения окажутся недолговечными, к тому же потребуется масса работников строительных специальностей, не всё же солдатами пользоваться, так что октябрьские данные будут искажены частичным "отскоком" к более "нормальным" условиям, плюс мы увидим влияние ураганов Мария и Нэйт (всего их шесть было в этом "сезоне", а такой разрушительной силы ураганы были впервые за 12 лет).

Также интересны мнения о том, почему рост зарплат хорош сам по себе, и кто считает, что фактически это ничего не значит. Вообще, ускорения роста зарплат ожидали давно, особенно малый бизнес, который, по опросам, считал дефицит квалифицированной рабсилы своей крупнейшей проблемой:

Видимо, здесь методика опроса включает прогноз на полтора года вперёд, но корреляция весьма наглядна и тесна. Тренд установлен, и можно ожидать устойчивой зарплатной инфляции, но и спешить сильно не будем, потому что значительная часть сентябрьского роста - это зарплата рабочих электростанций и прочих инфраструктурных объектов из тех же Флориды и Техаса, которые там дневали и ночевали. Зарплата в строительном секторе также способствовала росту:

Дефицит квалифицированных строителей - давнишняя проблема в США, но в этом году добавилась ещё одна: мало найти работника, ещё нужно чтобы он/она прошёл тест на наркотики, а то будет лазить потом по вышкам под кайфом.

Кстати, рост доли американцев, примкнувшим к активной рабочей силе также связан с устранением последствий ураганов:

Ещё несколько лет назад я писал кратенько в этом блоге о методике оценки состояния рынка труда в США - там ведь ужасный ужас. Опросные листы, сезонные корректировки, мало того, данные пересматриваются 7 раз за последующие 5 лет, и нет уверенности, что первое за 6 лет месячное сокращение на 33 тысячи рабочих мест не превратятся потом в хоть и скромный, но прирост. Поэтому рынок и не среагировал на главную, казалось, цифру месяца – всё-таки сезон ураганов внёс сильнейшие искажения в статистические данные (и будет вносить - вот как раз сейчас слушаю, как очередной ураган на этот раз по имени Нэйт совершает круиз по штату Луизиана вдоль реки Миссисипи, между прочим убил около 30 человек в Никарагуа и Коста-Рике). Трейдеры же сосредоточились на позитивных новостях: процент активного вовлечения граждан в рынок труда вырос до 63,1% с 62,9%, уровень безработицы упал до минимума аж в февраля 2001 года, 4,2%:

Безработице есть ещё куда снижаться - в самом начале нулевых уровень был 3,8%, не говоря уже середине прошлого века. Но самым воодушевляющим был рост зарплат - на целых 0,5% за месяц и 2,9% в годовом выражении. Это и в самом деле недостающий элемент в двойном мандате Федрезерва, инфляции, поэтому рынок отреагировал немедленным ростом доллара, который, тем не менее сдулся и даже показал снижение к концу торгового дня. И это объяснимо: до выхода данных рынок (через Fed Funds futures ) закладывал 80%-ую вероятность ужесточения политики ФРС в декабре, неделю назад было около 70%, а в оставшиеся часы после выхода шансы в отдельные моменты были на уровне 98%:

Т.е. рынок воспринимает повышение ставки на 25бп. американским ЦБ 13 декабря уже как данность, тем не менее вероятность второго повышения в марте 2018г. выросла всего до 34% с 24% неделю назад. Поэтому тема "ужесточения политики ФРС" на время выйдет из фокуса инвесторов, точнее её вытеснит политика. А именно принятие бюджета Конгрессом США (не спеша ползёт через комитеты), тесно связанное с налоговой реформой администрации Трампа. К тому же 3 февраля истекает срок полномочий председателя ФРС Джанет Йеллен, и хотя Дон Трамп обещал представить кандидатуру на пост "в ближайшие недели", вряд ли FOMC будет нагнетать ситуацию в предстоящие 3-4 месяца. Доллару, в свою очередь, неоткуда ждать поддержки, ну разве что резкое ухудшение в мировой экономике, что маловероятно.

В пятницу 22 сентября премьер-министр Великобритании Тереза Мэй выступила во Флоренции с очень оптимистичной, как она сама и наблюдатели оценили, речью по поводу отношений между Британией и ЕС после Брексит. Но до самого выхода страны из Европейского Союза ещё 2 года ждать. И вот прошёл четвёртый раунд переговоров, после которого стало ясно, что какого-то прорыва ждать не стоит – британцы надеялись утрясти спорные вопросы к саммиту ЕС в Брюсселе 19-20 октября. Но этого не произойдёт, о чём заявил в пятницу президент Еврокомиссии Жан-Клод Юнкер, что, безусловно, негативно для фунта.

С другой стороны, год после голосования о выходе не стал таким «разрушительным» для экономики Британии, как многие опасались:

На графике показаны фактический ВВП и его различные прогнозные варианты до референдума - с выходом из ЕС (в двух вариантах, шоковый и мегашоковый) и без. Как видим, пока британская экономика игнорирует мрачные прогнозы. Хотя ещё может реализоваться вариант "медленного увядания" и рост ВВП уже замедлился до 1.5% годовых, тем не менее такой важный элемент роста экономики как инвестиции стали восстанавливаться:

На недельном графике показана волновая разметка, и хотя четвёртой (коррекционная) волне, в которой мы сейчас находимся, ещё есть куда корректироваться (район 1,37-39), с учётом набирающего силу доллара на это всё меньше шансов.

Монетарная политика ЦБ – ключевой фактор движения валютных курсов. Среди так называемых мажоров (‘majors’) чемпионом в 2017 году является, безусловно, евро (Euro) – на ожиданиях сокращения (taper) массивной программы скупки активов ЕЦБ. За прошедший квартал в лидеры выбился канадский доллар (CAD), ведомый двумя подряд повышениями ставки Банком Канады. Но в сентябре буквально “на ленточке” всех опередил фунт стерлингов – в том время как британская валюта в общем и целом укреплялась ещё с марта нынешнего года, благодаря слабому доллару и убывающим страхам Брексита, рост подстегнули недавние “жёсткие” комментарии главы Банка Англии и других чиновников о “повышении ставки в ближайшее время”.

Сейчас именно Банк Англии “имеет” наивысшую вероятность повышения ставки на 25бп. среди мировых ЦБ:

И это впечатляющий поворот событий по сравнению с месячной давностью (так же как и для ФРС с Банком Канады). Но в сравнении с ФРС и Банком Канады именно Банк Англии имеет преимущество первого повышения в цикле ужесточения (конкуренты уже повышали свои ставки). Хотя и имеет значение, кто первый произведёт ужесточение политики, важно также и более долгосрочные прогнозы. Вероятность роста ставок к концу следующего (2018) года:

По данным CME FedWatch вероятность повышения ставки по федеральными фондам ФРС на заседании 13 декабря составляла на конец прошедшей недели около 73%. Более чем достаточно - обычно для ужесточения политики необходимо и достаточно, чтобы на конкретную дату заседания рынок был уверен в повышении ставки не менее чем на 60%

Ещё неделю назад такая вероятность составляла всего 46,7% - знаменательный рост. Финансовые активы вели себя по-разному - доходности американских Трежерис естественно выросли, но вот кривая доходностей продолжила выравниваться, что говорит о неверии финансистов в долгосрочные перспективы экономики США ("трампец" уже всех утомил):

С фондовыми индексами (Dow Jones, S&P500 и другими) вообще отдельная песня - уровень ликвидности в системе ещё долго будет поддерживать акции на высоких уровнях (возможны и новые максимумы), но процесс формирования вершин уже пошёл. Доллар же, как я и написал в комментарии к прошедшему 20 сентября заседанию ФРС стал понемногу подрастать.

Будет ли этот процесс уверенным? Будущего никто не может знать, и перспективы изъятия стимула не могут работать в изоляции, и доллару трудно будет монетизировать преимущество роста ставок ФРС в том смысле, что другие ЦБ тоже будут демонстрировать стремление к ужесточению политики.

Экономические данные с июня улучшаются, но сезон ураганов внёс свои коррективы - так называемые "твёрдые показатели" (hard data, используемые при расчёте ВВП страны) показали стремительное снижение по сравнению с прогнозами. В Штатах восстановление идёт быстро, что открывает дорогу сюрпризам уже со знаком плюс.

Речь Терезы Мэй была позитивна, оптимистична и динамична.

Борис Джонсон (Secretary of State for Foreign & Commonwealth Affairs)

В Нью-Йорке смеркалось, в Москве солнце уже перешло на обратную сторону планеты, когда рейтинговое агентство Moody’sнеожиданно понизило суверенный кредитный статус Великобритании до Аа2 с Аа1. Вообще эти агентства делают свои объявления под конец торговой недели, в пятницу поздно вечером, когда ликвидность уже на минимумах (все ушли по клубам). И правильно делают - рынок, конечно, пошумит, но быстро успокоится. Вот и в этот раз пара GBP/USD завершила торговлю аккурат на середине своего пост-Брекситовского диапазона:

Между прочим, Moody’s всего лишь уравняла свою оценку Британии с двумя своими конкурентами - Fitch и S&P. Причины понижения тривиальны - более слабые перспективы гос. финансов, давление на бюджет в связи с Брексит, растущие уровни долговой нагрузки и т.д. Но одно обоснование было совсем уж провокационным - сомнения, что британское правительство сможет "обеспечить замену соглашения о свободной торговле с ЕС, которое существенно смягчит негативные экономические последствия Брексит". И это после такой "оптимистичной и динамичной" речи премьер-министра - действительно, провокаторы какие то!

Терезе Мэй удалось таки проскользнуть между струйками почти "не промокнув". Как говорится, и нашим и вашим: предложив двухлетний переходный период после того, как Великобритания выйдет из Евросоюза, для адаптации компаний к новой бизнес-среде, она ни словом не обмолвилась деньги, т.к. в этом вопросе слишком разные оценки. По расчётам британцев они должны ЕС около 20 млрд. евро, а с обратной стороны Ла-Манша звучит оценка 90-100 млрд.

С понедельника стартует новый раунд переговоров, там и будут договариваться. Импульс, похоже, фунт потерял, но трейдеры продолжают ставить на повышение ставки (ужесточение) именно на следующем заседании Банка Англии 2 ноября, а это в среде супер-мягкой монетарной политики достаточно уникальное явление. Календарь на предстоящей неделе практически пуст, но в четверг в 11,15 мск выступает Марк Карни.

Спекулянты перешли в лонг по фунту, при этом показав рекордный рост покупок за неделю (позиционирование на вторник 19 октября):

Сильнейшей валютой месяца фунт стал неспроста. Во-первых, естественная коррекция пост-Брекситовского дискаунта, а во-вторых, движение фундаментально мотивировано - на последнем заседании Банка Англии управляющий Карни и его команда дали недвусмысленно понять, что готовятся развернуть свой монетарный корабль на противоположный курс, и сделают это до конца года.

С Брекситом ситуация посложнее - текущая процедура развода нависла угрозой на страной и её валютой. Пока супруги не могут договориться кто кому сколько должен, инвесторы не уверены в судьбе самого процесса. Очередной раунд переговоров был запланирован на этой недели, но был отложен, как раз из-за разногласий по сумме счёта, который Великобритания должна уплатить ЕС. К тому же известный весельчак, Борис Джонсон, ныне занимающий пост министра иностранных дел, и сторонник "жёсткого Брексита", внёс сумятицу в ряды правительства своей статьёй в газете. Некоторые сделали вывод, что белобрысый партизан собирается сместить премьер-министра Терезу Мэй с поста лидера партии на парт-конференции Консерваторов, которая как раз начинается 1 октября.

Вот прямо сейчас в 16.15 мск, когда я дописываю заметку, Тереза Мэй начинает речь, посвящённую будущим отношениям ЕС и Великобритании во Флоренции. Ей нужно пробежать между струйками - и успокоить инвесторов по поводу жёсткого выхода, и не дать лишних поводов критикам внутри своей партии и вообще в стране. Трудная задача, а спустя 15 минут после Мэй выступит Мишель Барнье, отвечающий на переговоры со стороны ЕС.

Вот как крупные спекулянты позиционируются по фунту (сегодня вечером будет обновление):

Надо ещё раз взглянуть на график прогноза будущей ставки (на конец 2017г.) ФРС и рыночных ожиданий. С 14 декабря прошлого года ФРС повышал ставку на каждом «квартальном» заседании (кроме последнего) – это когда прогнозы обновляются, пресс-конференция председателя, в общем, важное события. И на дату этого каждого «важного» заседания прогнозы ФРС и ожидания рынка (OIS) удивительным образом сходились (в синем прямоугольнике). Это “работа” чиновников Феда – управление ожиданиями рынка, ибо им нафиг не нужны никакие сюрпризы. А между заседаниями – можете сомневаться сколько угодно, чем рынок и занимался:

Это "похождения" вероятности повышения ставки ФРС в 4 квартале нынешнего года, читай 13 декабря. Много было взлётов и падений, но с начала сентября несколько выступлений ястребов Федрезерва (я бы отметил влиятельного Уильяма Дадли) и обнадёживающий отчёт по инфляции, резко увеличили шансы ещё одного повышения, а после заседания FOMC вероятность достигала 73%.

Возможно, доллар (DXY) начал процесс разворота, но не ожидайте, что он будет лёгким, потому что конкуренты тоже не спят:

Вероятность повышения ставки до конца года Банком Англии уже выше 70%, в то время как Банк Канады уже произвёл два повышения, и его "котировки" снижаются, что даёт неплохой потенциал роста пары GBP/CAD.

Рынкам свойственно ошибаться, так же как и сомневаться. Причём сомнения эти могут быть с разным знаком, как с положительным. Сомнения с плюсом можно увидеть на фондовых рынках, и называются они благодушие,или уверенность, что регулятор (ЦБ) всегда придёт на помощь со спасительной порцией ликвидности, а ужесточение политики, когда оно настанет, будет небольшим и очень постепенным, и пройдёт как лёгкий насморк.

Сомнения же можно увидеть на рынке фьючерсов на ставку по федеральным фонда ФРС (Fed Funds Futures):

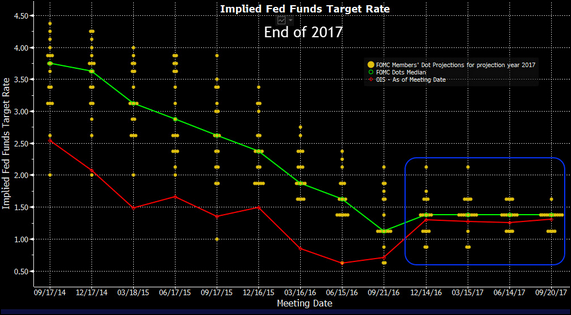

Впервые "ставка на конец 2017г." была представлена членами FOMC в сентябре 2014г. (на три года вперёд), и запланировали они её аж на уровне 3,75%. Участники рынка сразу приняли этот прогноз скептически и посчитали, что и 2,50% за глаза хватит. Следующие два года у чиновников ФРС стали временем избавления от иллюзий - до сентября 2016г. прогноз по ставке на конец 2017г. (также как и на другие даты) устойчиво снижался и достиг 1,25% (значение ставки на сегодняшний день) - зелёная линия на графике. Рынок был ещё более скептичен, его ожидания также снижались - красная линия на графике.

Пока наконец прогноз ФРС и рыночные ожидания не совпали, приблизительно, разумеется. И произошло это на декабрьском (14 числа) заседании, когда была всего во второй раз повышена ставка (предыдущее повышение было в декабре 2015г.) Но к тому времени вовсю играла тема рефляцииили трампономики,связанной как раз с избранием Дона Трампа на должность президента США. Отсюда можно сделать вывод, что эпическое падание доллара 2017г. - эта не "вина" ФРС, и вообще не американская тема, ну почти: в меньше степени оно связано со сдуванием темы рефляции, а в большей с растущими ожиданиями ужесточения денежно-кредитной политики мировыми ЦБ. Прогнозы ФРС уже год меняются мало:

{kind=link}

{kind=link}