Африканское примитивное (наивное) искусство было открыто во время колонизации европейцами черного континента примерно 150-200 лет назад. Речь идет о странах Западной Африки, которые располагаются вокруг Гвинейского залива (Габон, Камерун, Нигерия, Бенин, Того, Гана), Конго (11 место в мире по площади территории), Анголе и странах, расположенных несколько севернее: Мали, Кот д’Ивуар, Либерия.

Сегодня на арт-рынке Европы и США пользуются спросом ритуальные маски, статуэтки, двери (окна), предметы быта (гребни для волос, деревянные подголовники). Важно понимать, что по своему функционалу маски и статуэтки имеют отличия. Статуэтки (скульптуры) - это вместилища духа (фетиши), которые соотвественно обладают определенными свойствами сами по себе. Маска - это инструмент, который позволял надевшему ее человеку осуществлять контакт с духом. То есть маска без человека и ритуала является "спящим" приспособлением. Таково мнение экспертного сообщества.

Кроме визуальной составляющей, ценность предметов "наивного" искусства заключается в том, что они создавалсь для использования в быту в соотвествие с картиной мира африканцев, и для ее понимания следует знать историю освоения "Черного континета", которое осуществлялось по двум направлениям.

Первое – это торговля рабами, второе – добыча полезных ископаемых и вывоз продуктов сельского хозяйства. Однако если при колонизации Америки местный уклад жизни был почти полностью уничтожен или согнан в резервации, то на аналогичную процедуру в Африке у белого человека не оказалось достаточно ресурсов. Кроме того, чернокожие братья оказались в чем-то гибче индейцев. Например, вывоз негров из Африки на Гаити и в США привел к странному симбиозу культа вуду и католицизма. Сегодня и на Гаити и в Новом Орлеана проживет значительное количество вудуистов, и куклы с иголками сошли им с рук. Сегодня белый человек в явном виде не преследует инаковерящих, а в Бенине вуду (водун) – официальная религия.

Непосредственно на территории Африки колонизация 150 лет назад проводилась огнем и мечом. Европейская администрация боролась с местными шаманами за влияние на народ, поэтому культы, отличные от христианских, были запрещены, а предметы культа уничтожались или вывозились в европейские коллекции.

По времени это совпало с расцветом импрессионизма и постимпрессионизма в Европе. Богема обратила внимание на «наивное» искусство Африки и сделала его популярным. Это несколько романтизировало черный континент и вывело его из статуса задворок цивилизации. История жизни художника Гогена, который было биржевым брокером, но бросил это занятие и поехал ближе к природе (Перу, Панама, Таити), стала символом того времени. В начале XX века упадок в обществе, который характеризуют как «депрессия, декаданс и кокаин» сделал популярными учения в духе мадам Блавадской, телепатию, йогу и марксизм. В 20-е годы настроения в стиле Гогена описали Ильф и Петров в романе «Двенадцать стульев» в главе «Рассказ о гусаре-схимнике». Напомню, что граф Алексей Буланов бросил цивилизованную жизнь и стал жить в лесу в намерении обрести покой. Но клопы, которые его кусали, заставили вернуться обратно в общество.

Отмечу, что такого рода настроения были характерны не только для отдельных личностей. Адольф Гитлер имел личного экстрасенса Лаутензака и вообще рейх всячески использовал оккультную символику.

Внимание к культам вообще, и к африканским в частности позволило сохранить предметы, которые использовали африканцы. В Европейских странах энтузиасты стали собирать африканские предметы, появились галереи. В Бельгии известность получили тесть и зять Барьбе и Мюллер, коллекции которых хватило на создание музея. Собранные ими предметы стали известны и узнаваемы.

А в конце XX века, крупнейшие европейские аукционные дома смогли популяризовать «наивное» искусство и сделать его массовым. Журналисты Forbes, как это часто бывает, прямо и без сомнений утверждают о том, что Африку «раскрутил» Sotheby’s, и возможно, так и есть. По большому счету, за такую популяризацию, можно поблагодарить французов.

Сегодня многие предметы африканского искусства стали своего рода арт-брендами, аналогично русской матрешке. При этом. если матрешка - это изобретение дизайнера по заказу купцов, то африканские маски - это утилитарные предметы для взаимодействия с духами. По мнению экспертов африканистов, жители "черного континента" не создавали предметов для украшения жилища. Маски для них выполняли определенные функции, также как для белого человека полка для обуви или почтовый ящик имеют вполне прикладное назначение,

Африканские маски и статуэтки стали арт объектами именно для белого человека. Маски и статуэтки по-прежнему изготавливаются мастерами по местным канонам, а затем эти предметы попадают на фетиш маркеты, где их покупает местное население или иногда белый человек. Бывшая в употреблении маска или статуэтка (фетиш) может вновь попасть на продажу, если предмет испорчен (треснул, раскололся) или выполнил свои магические функции.

Увлекающийся наивным искусством коллекционер, безусловно, рассматривает предмет как с эстетической точки зрения, так и со смысловой. Коллекционирование таких предметов - увлекательное занятие, которое обогащает энтузиаста новыми знаниями. Однако следует отметить. что использование африканских масок и статуэток исключительно в декоративных целях также имеет право на существование. Отдельно висящая на стене маска или выставленная статуэтка фетиш в жилом помещении или офисе, внесут нотки оригинальности в интерьер.

На один из самых часто задаваемых вопросов о том, "а не опасны ли маски и фетиши" нет прямого ответа. Если вы чувствуете беспокойство - воздержитесь от покупки маски или статуэтки. Галерея "Мухомор" разделяет высказывание Иисуса Христа о том, что "Блаженны чистые сердцем, ибо они Бога узрят", поэтому весь ассортимент галереи (более сотни аутентичных предметов) находится в жилом доме вместе с людьми и кошками.

Кошка Сигма и африканская маска Punu (Габон)

Среди предметов африканского искусства на сегодняшний момент сформировлись бренды. Из всего множества выделились "марки", которые стали известными и популярными (дорогими).

Для понимания этого аспекта следует вспомнить о том, что высадка европейцами в Африку происходила в Гвинейском заливе. Поэтому наиболее изучена культура близлежащих стран (Габон, Бенин, Конго, Кот-д'Ивуар...). Специалисты говорит о том, что в глубине материка африканцы продолжают жить прежней малоизвестной для нас жизнью.

В первую очередь следует выделить маски народности Фанг из Габона. Самые известные маски Фанг – это маски общества Ngil, которое выявляло злых колдунов, а может быть, и само было сборищем бандитов. В 1911 году Ngil было запрещено колониальной администрацией.

Очень известна маска Punu – женщины, как правило, с белым лицом. Известно, что эта маска использовалась в похоронных церемониях и служила для взаимодействия с духами. По некоторым данным, маска отображала идеальную женщину.

Получили известность так же куклы народности Ашанти (Гана), которые носили женщины для того, чтобы у них рождались красивые дети.

Сегодня известны статуэтки фетиши с гвоздями Nkisi Power, которые широко использовали и используют в Конго (народность Баконго). По данным одного из коллекционеров предметов африканского искусства, Nkisi делали с целью защиты, лечения или нападения. Вбитый гвоздь означает, что колдун дал фигурке задание. Nkisi не имеют единой канонической формы, но, безусловно они обладают общими чертами. Заклинание колдуна, который готовит Нкиси, звучит так:

... Здесь ничто не пользуется уважением;

Пальмовые орехи исчезают, плоды инжира исчезают.

Поэтому, кто бы ни пришел сюда с воровскими замыслами,

Последуй за ним,

Сломай ему шею,

Пусть кровь пойдет из его рта,

Пусть кровь пойдет из его носа,

Пусть кровь пойдет из его кишок.

Сломай ему хребет. Во имя господина Мбумба, Проклятием Мбумба. Что ты тогда сделаешь? Убей!

В другой категории фетишей использовались «закладки». Например, после рождения ребенка оставались органические материалы, которые закладывали в деревянную фигурку-фетиш. По замыслу создателя такой фетиш должен был защищать ребенка.

Известнейшей африканской маской является Pende с искаженными чертами лица, которую в Конго использовали для исцеления душевнобольных. Эта маска в свое время оказала влияние на Пикассо и его творчество.

Реликварий Мбулу-Нгулу можно увидеть даже в кинофильмах. Для создания африканского стиля в интерьере его часто используют. При этом Мбулу-Нгулу - это часть конструкции, в которой хранится прах предков.

Lobi Bateba (Буркина Фасо) - представитель бога на земле. Когда то люди жили в Эдеме, но мужчины стали конфликтовать из-за женщин. поэтому бог их отправил на землю, но передает указания людям посредством данной статуэтки. Примечательно, что один из лидеров биржевого конкурса "Алгоритмус" имеет аватар, похожий на Lobi Bateba

Аватар участника конкурса Алгоритмус, похожий на Bateba Lobi

10 июля 2014 года на Московской бирже прошел круглый стол «Перспективы финансовых рынков на второе полугодие», организованный разработчиком программного обеспечения МФД-ИнфоЦентр совместно с инвестиционной компанией IT Invest.

Одним из участников круглого стола стал журналист Сергей Голубицкий, который в середине 90-х годов начал торговать на биржах в США и стал писать об интернет-трейдинге в журнале «Компьютерра». В 1999 году создал мультимедийный курс обучения биржевой торговле и дистанционную школу интернет-трейдинга.

Сергей Голубицкий на круглом столе говорил о перспективах финансового рынка с точки зрения социальной мифологии. Он сказал, что открыл свой первый счет в 1995 году, купил акции Microsoft и очень радовался. Так для него биржевой рынок казался тихой гаванью после четырех летнего занятия бизнесом на кредитные средства.

В течение последних 19 лет биржевая торговля велась практически каждый день и на сегодняшний момент есть понимание того, что предсказать рынок невозможно, а угадать – запросто. И это понимание заставляет по новому смотреть, прислушиваться, принюхиваться, и открывать что-то, что очень хорошо позволяет совершать сделки.

По мнению Сергея Голубицкого вся биржевая Вселенная держится на трех китах.

Первый кит – это то, что трейдинг близок к практической религии. Астрология для него является наиболее близким эквивалентом. Трейдер делает абсолютно то же самое, что делают астрологи для предсказания будущего: берет отчетность компаний, данные, накладывает на них индикаторы или соотносит с условиями и уровнями, и пытается предсказать на этом основании цену. Общее представление, как в трейдинге так и в астрологии, заключается в том, что можно пользоваться данными прошлого периода. Но в жизни оказывается все не так просто – статистические закономерности не всегда переходят в строгую закономерность повторяемости.

Второй кит – это ограниченные формы подхода к оценке реальности. Их всего четыре:

Первый подход: Предикативная техника, которая основывается на том, что пытается предсказывать будущее. С этим подходом ассоциируется трейдинг в широких народных массах и эта иллюзия управляет абсолютным большинством трейдеров.

Второй подход: техника конформизма, которая заключается в том, что вы ничего вы никогда не предскажете. Единственный шанс для вас выжить – успеть «впрыгнуть» на ступеньку уходящего поезда.

Третий подход, который родила вселенная трейдинга – это принцип Наполеона: «Правда всегда на стороне больших армий». Применимо к бирже можно сказать, что «Большие деньги всегда выигрывают».

Четвертый подход: техника биржевых манипуляций.

Третий кит, самый главный: у всякого здорового рынка должна быть своя глобальная идея, обоснование своего существа. В США такая глобальная идея – создание условий для устойчивого приумножения сбережений населения. В России подобной идеи Сергей Голубицкий не видит.

«У рынка нет глобальной идеи, нет оправдания собственного бытия. Рынок без глобальной идеи напоминает лишь искусственную манипуляцию. Поэтому говорить о перспективах роста в такой ситуации – курам на смех» — резюмировал Сергей Голубицкий.

Мне нужно было как-то убить время перед встречей с подружкой, и я пошел в кино. Хуже нельзя было ничего придумать, но я был рядом, и совершенно не знал куда деваться. Фильм оказался о мрачных типах с Wall street и их махинациях, а перед сеансом публику развлекал какой-то биржевой деятель со святящимися голубым огнем глазами, седой бородой и тужурке как у сисадмина. Мне его стало слегка жалко, так как он не важничал, не хвалился, было заметно, что ему слегка не уютно, и он попал сюда из какой-то библиотеки.

- А математика используется в биржевой игре? – спросил лектора какой-то выскочка в футболке с надписью «DUREX – пролонгируй позицию».

- В математике многое поменялось после Перельмана. Раньше были узкие специалисты, которые занимались каждый своей проблемой. Копали они глубоко, имея в голове принципы базового мышления. А Перельман оказался многостаночником. Он разбирается в половине всех областей математики. Он понял, что решить проблему Гильберта традиционными методами не возможно, и сделал комплексный подход. Применил и теорию множеств, и геометрию и много чего еще. По многообразию подходов равных ему не было. Этот принцип Перельмана сейчас в моде и я думаю, что он будет осваиваться.

- А раньше что использовали на бирже?

- «Классику». Например, есть второй закон Ньютона: F=MA. Это формула для идеальной среды. В реальности же ты к правой части добавляешь «силушки», которые также действуют на движущееся тело – трение, боковой ветер... Получается дифференциальное уравнение x``+x`+альфа. Дифференциальное – потому что ускорение уже вторая производная от координаты.

Биржевая цена напоминает колебательный процесс. И наша задача – прописать координаты маятника в зависимости от времени. На бирже есть цена, на нее влияет множество факторов – погода, выборы в Зимбабве, курс валюты, уровень процентных ставок и прочее.

Такова логика человеческого мышления, которую сформулировал еще Аристотель в Древней Греции: составление причинно-следственной связи.

- И мы предполагаем, что цена акции не случайна, а? – встрял в разговор господин с важной дамочкой.

- Если мы пользуемся логикой греков – позитивизмом, то да. Цена – это следствие разных причин и она не случайна. И если причина в уравнении вот такая поставлена, то следствие – решение этого уравнения – вот такое. А если следствие не соответствует действительности, значит – ты в причине не правильные члены поставил. Значит, ты что-то недоучел. Нужно исправлять, чтобы встало на свои места. То есть ты уравнение модифицируешь и подгоняешь факторы под историю и добиваешься совпадения.

Точно также, например, прогнозируют стоимость меди в зависимости от многих факторов – спекулятивных настроений, забастовок на рудниках, поведения потребителей электрических кабелей.

Логика предсказания уже исторически сложилась. На бирже она опирается на то, что уже происходило на фондовом рынке. По такой логике работают и биржевые аналитики, и политические и остальные.

По аналогиям с прошлым? – это подключился человек с серым лицом, неопределенного возраста. Он выглядел как голодранец.

Да, по аналогиям. Мы хотим получить значение Y(t) но решение может оказаться качественно разным. Сто лет назад русский математик Ляпунов занимаясь дифференциальными уравнениями динамических систем показал, что они – решения, могут быть устойчивыми или не устойчивыми.

Логику получения решения от совокупности уравнений, которые как-то прогнозируют ситуацию, он стал анализировать с точки зрения влияния малых изменений параметров.

Например, один из параметров альфа изменился на тысячную долю. Как поменяется решение?

Если маленькие изменения параметра приводят к маленькому изменению Y(t), то такая система устойчива. Это очень хорошо. Предсказуемость такой системы – конфетка.

Если малое изменение параметра приводит к существенному изменению Y(T), то такая система неустойчива по Ляпунову. Такими неустойчивыми системами являются всякие биржевые стратегии, основанные на скользящих средних и вообще на усреднениях.

И выходит, что учет малых изменений, приводящий к большим изменениям в решении – это есть основа биржевого трейдинга. Это – противодействие позитивистской логике принятия решений.

Обычно разработчики алгоритмов не обременяют себя такими высокими материями. Они анализируют только цену. Они правильно делают? – продолжал дискуссию голодранец.

Это конечно проще и удобнее. Но в ситуациях с форс мажорами мы получим крах. Система будет неустойчивой по Ляпунову.

Все стараются предусмотреть форс-мажор. Но никто не знает каким он будет.

Твоя система должна предусмотреть это. Форс-мажоры в системе должны обрабатываться системно. Выход – по стоп-лоссам. При возникновении неустойчивости в твоей системе уравнений. Как только становится не понятно что происходит – выходи из рынка. До этого можешь зарабатывать 5% в месяц на стабильной ситуации.

А как создать такую систему?

Для этого необходима финансовая свобода, свобода мышления и отвязка от внешних влияющих факторов.

Но еще ты должен быть вольным художником, чтобы иметь возможность год-два ждать сильного движения. Потому что цель – создать систему, которая бы предсказывала сильные движения, на которых и зарабатываются большие деньги.

Как это сделать, дядя? – голодранец смотрел на лектора, не мигая.

Перевод качественной информации о событиях в цифру – это основная задача трейдера. Задача оцифровать внешние воздействия - твоя. А потом ты можешь алгоритм засунуть хоть в TSLab, хоть еще куда-то.

Это выглядит как то устаревшее. Анализировать причины-следствия пробовала делать куча народа. И это невозможно. Ты можешь анализировать цену. И этим тоже куча народа занимается.

Греки когда-то решили, что для совершения акта нужна потенция. По Аристотелю выходит, что нужно выстраивать причины и следствия.

Публика захлопала как бешеная, а голодранец все время повторял: «Знаете, как это называется? Математическая точность!». А после выступления математика выкатился на роликах человек во фраке и стал нырять под маленькие столики и при этом острить. Катался он здорово, но мне было скучновато, потому что я все время представлял себе, как он целыми днями тренируется, чтобы потом кататься по сцене на роликах. Глупое занятие.

Я ел яичницу, когда вошли две монахини с чемоданишками и сумками - наверно, переезжали в другой монастырь и ждали поезда. Они сели за стойку рядом со мной. Они не знали, куда девать чемоданы, и я им помог. Чемоданы у них были плохонькие, дешевые - не кожаные, а так, из чего попало. Знаю, это роли не играет, но я терпеть не могу дешевых чемоданов. Стыдно сказать, но мне бывает неприятно смотреть на человека, если у него дешевые чемоданы. Эти две монахини сели около меня и разговорились о финансовом рынке. А я жевал и слушал.

- Ты говорила, что раньше на опционах можно было хорошо зарабатывать, а сейчас нет. Почему так?

- До кризиса 2008 года был растущий рынок, была ликвидность. А в последние три года котировки акций искусственно поддерживают снизу, не дают рынку упасть. Есть какой-то трест, который не дает развиваться движению вниз. Я думала, что это пул брокеров, а потом поняла, что это Центральный банк.

- А зачем ему это делать?

- S&P понизило кредитный рейтинг России. А они всегда говорили, что ориентируются только на цифры. И вот наши индексы падают, S&P снижает рейтинг. Значит, агентство это учло. И этот принцип был известен ЦБ. Поэтому он и не давал падать котировкам. И все последние три года так и было: индекс не может расти, так как происходит отток капитала из страны, а падать ему не дают.

Все эти годы выигрывали продавцы опционов. И как следствие, игроки вышли из этой кухни. Количество открытых позиций смешное.

- А опционы на курс доллара SI тоже не рыночные?

- Курс доллара менее манипулируем, его так просто не удержишь. А кому нужен индекс РТС – не знаю. Индекс ММВБ не развили, а индекс РТС угробили. Просто все ушли...

- А чем опционы на индекс ММВБ хуже, чем на индекс РТС?

- Как чем? Ты можешь оказаться единственным участником этого замечательного процесса. Закрыть позицию будет не возможно. Рублевый инструмент классный, но нужен не пуганный народ. А если он зашуганный... Доверие сложно заслужить, а потерять...

- Это стадный момент [начала красить губы]?

- Всех распугали. Все ушли в долговой рынок. Никому не интересен рынок деривативов. Не интересно его развивать. Репо на облигациях дает доход больше. Если строить пирамиду. Рынок - это отражение экономики. И если рынок за 10 лет не отбивает инфляцию, то зачем он нужен? Общее настроение такое, что никто не хочет ничего развивать. Никто не хочет рисковать. Я устраивалась на работу в один банк, но когда я заговорила о фьючерсах и опционах, то замахали руками. Они сидят в акциях Газпрома по 240 рублей... Им нужен специалист по долговому рынку. Банк сидит на деньгах и не знает куда их девать. Рынок не растет и они всего боятся.

За последние 10 лет в сознание людей до сих пор не внедрили мысль о том, что биржа – это благо. А зато все знают, что биржа – это от лукавого и Америки. Образовывать надо, ликбезом заниматься. А у нас говорят: пенсионная реформа не удалась, поэтому фондовый рынок не нужен! [монашка взволновалась так, что уронила в стакан с чаем значок с профилем Ходорковского]

- Государство сделало много попыток, чтобы развить фондовый рынок. Пенсионную реформу, три народных IPO, налоговые вычеты. И масса мелочей – система раскрытия информации эмитентами, раскрытие количества опционных позиций... Когда 20 лет назад у людей появилась потребность освоить компьютеры и выучить иностранные языки, государство для этого не делало ничего. Граждане сами решали свои задачи. Поэтому я думаю, что акции и деривативы мало кому нужны. И нужно это принять как данность [мягко говорила вторая монашка, отгрызая заусенец на среднем пальце]

- Государство могло много сделать, чтобы изменить настроения людей по отношению к акциям, облигациям... А вместо этого мы видим как выходит господин прокурор и говорит о том, что Браудер хотел скупить акции Газпрома. Зачем тогда Газпром акционировали?

- Его 20 лет назад Чубайс с друзьями акционировали

- То есть они не хотят привлечения иностранных инвесторов?

- Эти идеи были популярны 20 лет назад. Мы все приватизируем и привлечем иностранных инвесторов [изучает в зеркало накрашенные глаза]

- Разве это плохо?

- На Сахалине их так напривлекали, что наши зарубежные партнеры чуть его не оттяпали. Однозначный ответ тут есть вообще? Вот 20 лет назад табачная промышленность очень быстро перешла в руки иностранцев. И пиво [облизнулась] Плохо – потому что дивиденды уводят за рубеж. С точки зрения цены и качества продукции для потребителей? Не знаю. У работников табачных компаний нужно спросить как там у них дела.

- Государство за 10 лет признало, что пенсионная реформа не правильная. Почему сейчас, а не через 20 лет? Почему не дало шанса этой реформе развиться и понять – плохая она или не плохая?

- Я не знаю детали, но большинство людей остались молчунами и решили не играть пенсионными деньгами на фондовом рынке. Они решили, что это – рискованное дело. Имели на это полное право. Их ведь не нужно презирать и топтать ногами, говорить, что они дураки.

- А почему ФРС спасает рынки?

- Потому что их экономика сильнее завязана на биржевые рынки, чем у нас. Потому что у них десять тысяч акционерных общество, которые торгуются на бирже. И они могут быть предметом залога, а сотрудники получают бонусы и премии акциями. А у нас владельцы бизнеса не хотят, чтобы их компании были публичными. Не хотят кого-то пускать в капитал.

- Наверное, потому что сильно зарегулировано это?

- Ничего там не зарегулировано. В РИИ Московской биржи, пожалуйста, приходи. И государство еще 5 млн рублей тебе возместит на затраты по проведению IPO

- Зачем тогда у нас фондовый рынок? Для кого?

- 20 лет назад Чубайс с Гайдаром купили иностранные учебники, в которых было написано как все устроено. Попробовали сделать у нас также. Результат получился другой. Потому, что у нас страна другая.

- Нет, потому что у нас пытаются воспроизвести 50-е годы СССР.

- Но ты население не поменяешь за 20 лет. И навязать что-то невозможно, и не нужно.

- Отсутствие развитого сектора приводит к пузырям на рынке недвижимости и земли.

- Пузыри на рынках недвижимости и земли происходят во всех странах во всем мире. Много публичных компаний мы сегодня не получим, но долговой рынок развит сильно – год от года его объемы растут. Сейчас наше – это долговые рынки.

- И опционы не нужны. Я зашла в SI когда, когда рубль-доллар был 32 рубля. И я не могла закрыть позицию, хоть опционы подорожали. Не было контрагента. На индекс есть ликвидность, но ... торгуйте им сами

- А почему до 2008 года удавалось зарабатывать? Там был арбитраж, который приносил 50%?

- Была ликвидность и движения, которые ... сейчас у нас не движения, а «шоки».

- Стратегии, которые можно было раньше использовать, не работают?

- Ну да. В связи с отсутствием ликвидности и отсутствием общего интереса к нашему рынку.

- В книге «Покер лжецов» описан финансовый рынок в США в 70-х и 80-х годах. В 70-е годы рынок акций в Америке был ни кому не нужен как у нас сейчас. Трейдер, который торговал акциями, был лузером. Королем был облигационный трейдер. Было два момента: происходила банковская реформа и ссудно-сберегательные банки выпускали облигации, которые инвестбанки перепродавали с огромной прибылью. А второй момент – это деятельность Майкла Милкена, который развил «мусорные» облигации для недружественных поглощений.

- Ну да, в 60-х годах даже считалось, что трейдинг изжил себя, и трейдеры уходили выращивать картошку.

- Я помню 98 год. Дефолт, девальвация. Я думала, что жизнь остановилась и фондовый рынок кончился. Но история повторяется и повторится.

- Доллар это наше все. А деривативы вместе с формулами Блэка-Шоулза и дисперсией – в жопу. В нашей стране все эти тонкие материи не востребованы. Наши банки бедствуют! В стране тоталитарный режим! Я вижу, что денег нет. Останется только Сбербанк.

- Бывает, что банки банкротятся. И Lehman brothers и банк «Пушкино». Для капитализма это нормально.

- Где ты увидела капитализм?

- У нас частная собственность на средства производства, это называется капитализм.

- Но тут пройдена точка не возврата по кредитам.

- Может быть. Но много написано книжек по возникновению пузырей. И кто-то нашел рецепт как с ними бороться? Кажется, что нет.

- И в потреб кредитовании классический пузырь, а промышленное производство разорили. Почему паспорта целых 10 дней делают, а загранпаспорта месяц?

- Вспомни, как с паспортами было 20 лет назад. Нужно ценить то что имеем. А всякие шендеровичи с навальными взбудоражили людей, внушили, что все плохо и виноват в этом Путин. Граждане вместо того, чтобы активно жить, сидят сложа руки и им мерещатся черти. Я на шендеровичей в суд подам за моральные страдания!

- Я про Путина не говорю. Я говорю, что отставка Кудрина была огромной ошибкой. Кудрин создал Стабфонд, а его собираются потратить.

- Ты знаешь что экономика циклична?

- Да.

- Когда наступает циклический спад, то государство раздает похлебку, строит дороги и тратит деньги чтобы создать спрос и поддержать частный бизнес заказами.

- И где дороги?

- Я видела и в Рязанской области, и в Калужской, и в Московской. И дорогу Москва-Санкт-Петербург будут строить.

- А нужна она?

- И Олимпиада нужна, потому что на Олимпиаде зарабатывают и производители гвоздей, и цемента, и остального.

- Я против бездумных трат.

- Все против бездумных трат. Я на навальных тоже в суд подам. Так не бывает что все плохо. А если так кажется, то нужно лечиться.

- Потому что ты никому не нужен здесь. Потому что здесь человек не ценится. Только в Америках, если у тебя есть искра знаний и внутри огонь, то ты можешь разгореться, а у нас нет. Затухнешь, завянешь. И что я после этого про оцпионы могу сказать? Это такое же унылое говно, как и все остальное.

- Но при такой высокой волатильности что можно сделать?

- Покупай волатильность, если думаешь, что ... Не знаю.

- Курс рубль доллар ходит в коридоре 35,5 – 36,5?

- А волатильность 11%. Не знаю, что тут сказать. Я покупала волатильность, когда курс был 31рубль.

- Покупка волатильности – это что? [поправила колготки]

- Без разницы: ты можешь купить два колл опциона и продать один фьючерс. Когда волатильность вырастет, то получишь прибыль. Но волатильность все таки покупают, когда надеются на падание. Потому что у путов волатильность выше.

Можно продать путы ниже страйка. То есть, например, продать путы со страйком 35 рублей если рассчитывать на эсклацию конфликта с Украиной. Но это рискованно. Вдруг хуже не будет и доллар до 35 рублей упадет?

Я играю внутри дня. Я продаю волатильность ближных опционов, и покупаю волатильность дальних. Но пока заработать не получается, в лучшем случае остаешься «при своих». Смысл в том, что ближние опционы обесцениваются быстрее, чем дальние, и ты за счет этого получаешь прибыль. А дальние обесцениваются медленнее. То есть если произойдет какое-то сильное движение, то дальние опционы тебя выручат. Но я на этом ничего не заработала.

На SI я вообще не вижу возможностей делать межмесячные спрэды.

- А может быть делать ставку на направленное движение? Открыть позицию и постоять?

- Я покупала стрэдлы на достижение уровней [покупке опционов пут и колл с одинаковой ценой исполнения и датой истечения контрактов]. Ни разу ничего не выгорело. Ни одной сделки. Но я играла на понижение. И деньги сгорали от временного распада. Так что я так себе советник по опционам.

Все это – хрень! Ликвидность хреновая и все там дерьмо. Нужно выучить 3-4 языка и преподавать языки. Сегодня. А потом закроют границы, и на фиг ничего не будет нужно.

- Почему раньше на опционах было много игроков?

- Банки торговали.

- А что они там делали?

- Зарабатывали деньги на воздухе. Опционы на акции, индексы.

- То есть не пуганные 98 годом молодые банкиры несли деньги на FORTS?

- Ну да, а сейчас их выбили. И нужно ждать новое поколение не пуганных молодых банкиров.

Когда эти две монахини встали и собрались уходить, я вдруг сделал ужасно неловкую и глупую штуку. Я курил сигарету, и когда я встал, чтобы с ними проститься, я нечаянно пустил дым прямо им в глаза. Совершенно нечаянно. Я извинялся как сумасшедший, и они очень мило и вежливо приняли мои извинения, десять долларов пожертвований, но все равно вышло страшно неловко.

Затем я сел на велосипед и поехал в Крым. И подумал, что может быть, ты дойдешь до того, что в тридцать лет станешь завсегдатаем какого-нибудь бара и будешь ненавидеть каждого, кто с виду похож на чемпиона университетской футбольной команды. А может быть, ты станешь со временем достаточно образованным и будешь ненавидеть людей, которые говорят: «Мы вроде вместе переживали...» А может быть, ты будешь служить в какой-нибудь конторе и швырять скрепками в не угодившую тебе стенографистку - словом, не знаю. Ты понимаешь, о чем я говорю?

Денежная масса в России сегодня составляет около 30 трлн рублей, из них только 15.5 трлн (агрегат М1) обладает «мгновенной» ликвидностью. Это наличные деньги (7 трлн) и средства на банковских счетах «до востребования» (8.5 трлн) (http://cbr.ru/statistics/credit_statistics/MS.asp). С использованием этих 30 трлн в 2013 году в России было произведено товаров и услуг на 66.6 трлн рублей (ВВП).

Имеющейся денежной массы хватает на функционирование экономики, но при этом стоимость банковского кредита остается довольно высокой. Например, сейчас беззалоговый кредит в «Сбербанке» для малого бизнеса стоит от 18.5% годовых. Кредит на приобретение оборотных средств от 13% годовых.

История вопроса – процентных ставок, такова. В начале нулевых у России был огромный внешний долг в 130 млрд долларов, из которых 100 млрд были советского происхождения, двузначная инфляция и средняя зарплата по стране в размере 2288 рублей. Долг выплачивали, копили резервы в Стабфонд и остерегались его трогать. Одновременно ВВП рос темами порядка 5-10% в год и основную опасность видели в инфляция. Считалось, что она имеет монетарное происхождение – зависит от денежной массы. Поэтому рубли эмитировались только под покупку валюты. Математика была простой: объем рублей поделенный на размер золотовалютных резервов равнялся курсу доллара.

Когда центральный банк продавал валюту, то он из обращения изымал рубли. С инфляцией действительно дело наладилось. С 2012 года цены ежегодно растут всего на 6,5%. Это – рекорд за последние 20 лет. При этом выяснилось, что девальвация рубля на 25% к бивалютной корзине в 2008 году, привела к росту инфляции всего на 2% (с 11.9 в 2007 году до 13.3 в 2008 году). В 2009 году она составила 8.8%.

И с неким упрощением можно предположить, что если инфляция – рост стоимость корзины потребительских товаров, так слабо зависит от курса рубля при фиксированной денежной массе, что можно попробовать использовать технологию центральных банков – политику таргетирования инфляции, когда курс национальной валюты отходит на второй план – он болтается в широком коридоре, а первое место занимает политика процентных ставок.

Но чтобы управлять процентными ставками, Центральный банк должен начать предоставлять коммерческим банкам кредиты. В 2008-2009 годах на волне борьбы с финансовым кризисом Центральный банк, наконец, составил широкий список ценных бумаг, под залог которых стал выдавать кредиты. В список попали кроме ОФЗ и корпоративные облигации и даже акции. Так заработал, наконец, механизм рефинансирования банков и ставкой рефинансирования ЦБ де факто стала процентная ставка по операциям репо.

Прошло еще некоторое время, и Путин стал требовать от банкиров увеличения доступности кредитов, называя желаемыми цифры в 5-6-7% годовых для населения, малого и среднего бизнеса. Пришло понимание того, что не дело «Русалу» и аналогам кредитоваться в валюте за рубежом под почти 10% годовых, а в случае кризиса просить помощи у государства. Пока банкиры по привычке жалуются на жизнь, плохой инвестиционный климат, мировой кризис, коррупцию, заемщиков и все остается по-старому. Но если в 2000 году предпринимателей не кредитовали даже под залог недвижимости, то сегодня предложений от банков, в том числе беззалоговых, хоть отбавляй.

Между тем власть пытается административным способом обуздать ростовщичество. Так, в конце прошлого года принят закон, вступающий в силу 1 июля 2014 года, согласно которому ограничат ставки по потребительским кредитам. Они не должны быть выше среднерыночных на 1/3. Граждане, которые возьмут кредит на кабальных условиях и вовремя спохватятся, получат право в течение 14 дней вернуть его обратно точно также как и любой товар кроме лекарств, печатной продукции и нижнего белья.

Среднюю величину процентных ставок будет считать и публиковать Центральный банк на своем сайте. Это может быть и хорошо, так как ЦБ умеет считать красиво. В последнем бюллетене банковский статистики http://cbr.ru/publ/BBS/Bbs1403r.pdf сообщается, что физические лица получают кредиты по ставкам от 12% до 30% годовых, а предприятия от 7.35% до 13%.

То есть власти пытаются оказать давление на процентные ставки, но мы также видим, что внешний долг Российской федерации (государства, предприятий и банков) сейчас 723 млрд долларов (+33.3% за два года) (http://cbr.ru/statistics/print.aspx?file=credit_statistics/debt_est_new.htm&pid=svs&sid=itm_56777). Возможно в эту сумму входят сбежавшие из страны средства, называемые оттоком капитала, которые вывели, а затем вернули обратно, оформив это дело в виде кредитов. Возможно здесь, в том числе, и импортный товар, отданный на реализацию в Россию на условиях кредита.

Но также возникает вопрос: может быть экономике все-таки мало 30 трлн рублей? И это одна из причин высоких ставок? Сегодня вопрос о стоимости кредита для властей важен и он будет долго стоять на повестке дня. Наблюдаемый почти нулевой экономический рост в России, основной вклад в котором принадлежит розничной торговле, заставляет ее более внимательно относиться к промышленному лобби, а не к банковскому.

Согласно классическим представлениям о связи процентных ставок с динамикой цен на фондовом рынке, снижение стоимости кредита, разумеется, благо для всех, кроме банков. И само государство может получить не плохие бонусы в виду того, что Министерство финансов сможет занимать деньги дешевле текущих 7.5%-9.5% годовых.

Если это произойдет и ставки по ОФЗ снизятся, то для биржевых игроков сегодня есть подходящий инструмент для того, чтобы принять в этом участие: фьючерсный контракт на корзину ОФЗ.

Склеенный фьючерс на двухлетние ОФЗ. Источник: Московская биржа

Фьючерс обладает низкой волатильностью, поэтому и гарантийное обеспечение по нему не большое. При стоимости контракта в 10 000 рублей с экспирацией в июне 2014 года, гарантийное обеспечение 150 рублей. А это кредитное плечо 1 к 66.6.

Для того, чтобы понять текущую ситуацию в ОФЗ, мы поговорили с главой аналитического департамента Дмитрием Александровым, руководителем департамента торговли долговыми инструментами Дмитрием Ибрагимовым и риск-менеджером Юрием Латановым.

Основные тезисы:

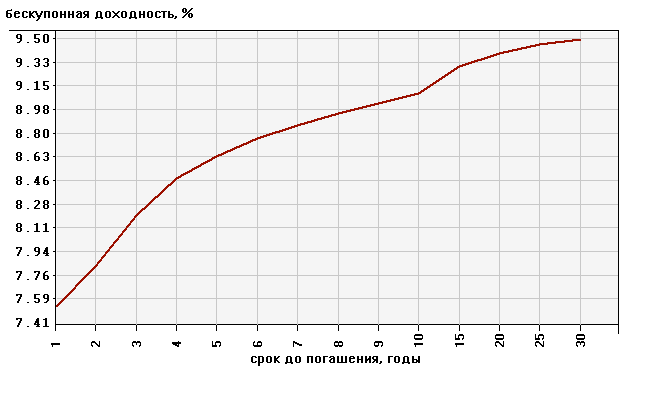

Кривая доходности ОФЗ на 21.04.2014, % годовых. Источник: ЦБ РФ

- Сейчас доля нерезидентов в ОФЗ составляет 25% по объему вложенных средств, но они создатели трендов. Российские участники рынка стараются предугадать действия иностранцев. Рост и падения объясняются их действиями;

- ОФЗ конкурирует за средства игроков с иностранной валютой. Когда рубль падает, из ОФЗ перекладываются в валюты. И это процессы параллельные;

- Под залог ОФЗ можно получить кредит в Центральном банке по ставке около 7.4% годовых. Доходность выпуска ОФЗ номер 26207 с погашением в 2027 году составляет порядка 9.3% годовых. В нем «сидит» много нерезидентов, поэтому выпуск волатильный и ликвидный. Сходный с ним – ОФЗ26212. В принципе, если покупать ОФЗ, затем закладывать их в ЦБ и опять покупать ОФЗ, то можно построить «пирамиду» с доходностью 14-16% годовых. Это если не рисковать, и пирамида будет иметь 3-4 этажа. В известном смысле, это и есть принципиальная основа фьючерсного контракта на ОФЗ – ОФЗ, купленное в РЕПО;

- Есть ли системные ограничения для пирамидостроителей – неизвестно. На первый взгляд, «пирамида» может быть бесконечной, так как выпуски ОФЗ, которые торгуются ниже номинала, ЦБ оценивает без дисконта (ломбардный список http://cbr.ru/hd_base/?PrtId=bankpapers). Упомянутый выпуск 26207 сегодня стоит на бирже 95% от номинала. И в ЦБ за него дадут соответственно 950 рублей на одну неделю под 7.39% годовых (процентные ставки http://cbr.ru/hd_base/default.aspx?PrtId=gkoofz_mr).

ОФЗ 26207 ведет себя как акция. За два года цена вырастала до 115% и снижалась до 90% от номинала.

- Физическое лицо также может строить «пирамиду», в «Универе» обещают профинансировать это, но по ставке на 0.5% выше, чем у ЦБ;

- ОФЗ коррелируют с процентными ставками на кредитном рынке. Чем выше ставки на денежном рынке, тем выше доходность по ОФЗ. Изменения происходят по всей кривой доходности. В начале кривой они меньше, чем в «хвосте» с длинным сроком погашения;

- В начале марта ЦБ повысил ставку по операциям РЕПО с 5.5 до 7% для того, чтобы дороже обходилась игра на понижение рубля. Доходность по ОФЗ выросла;

- Ситуация с американскими облигациями не безразлична для ОФЗ. Сворачивание программы QE привело к падению цены российских облигаций.

Разговор с «Универом» о валютных курсах и перспективах снижения процентных ставок:

- Вопрос по QE. Сейчас ФРС США выкупает с рынка казначейские облигации Минфина и «токсичные» активы. Придет срок погашать treasures, а Минфин говорит: денег то у меня нет. Давай, ФРС, ты их сейчас не принесешь на выкуп. ФРС говорит – давай. И получается, что центральный банк таким вот способом финансирует дефицит бюджета Минфина, напечатав деньги. Почему доллар так дорого стоит, а не 15 рублей?

- Никто себя Украиной чувствовать не хочет. Когда случилось землетрясение в Японии, то их правительство заявило, что продаст treasures для получения средств на ликвидацию последствий. Но уже через день их премьер одумался и дал задний ход. Но, даже продав treasures, куда ты эти деньги денешь?

- То есть ты купил гособлигации США и еще и должен им?

Естественно. Все перевернуто. Вот казалось бы, российский газ – это возможность влияния на Запад. А оказывается что это способ влияния Запада и транзитной страны Украины на Россию. И с Америкой: не кредиторы главные, а эмитент.

- Набиуллину назначили председателем ЦБ, чтобы она девальвировала рубль и снизила процентные ставки. Чтобы кредиты для народа были не 15%, а 4%. Недавно возникли разговоры о новых способах денежной эмиссии в России. Ведь сейчас ЦБ выпускает рубли, либо покупая доллары, либо рефинансируя банки. В ЦБ рассматривают новый канал - прямое финансирование инвестпроектов. Но напрашивается вариант аналогичный американской QE, когда ЦБ приобретает надежные долговые обязательства на эмитированные средства.

Задание чиновники получили давно, и повторили им его много раз. И я думаю, что Путин приходил к ним и спрашивал: почему ставки такие высокие? А они ему по мозгам ездили всякими дюрациями и дивергенциями. И это уже надоело, он в результате людей поменял и сказал: давайте предложения, что нужно сделать.

В тех же США ставки по потребительским кредитам для населения высокие.

- Но ипотека-то у них дешевая. И какая разница, что в США. Путин, например, разговаривает с Меркель, а она его троллит: у нас ставки 2%, а у тебя 12%.

Мы хотим низкие ставки. Для бизнеса не 17%, а 7%. Вон, что с крупными заемщиками происходит типа «Мечела»: они не могут обслуживать долги, потому что там проценты на проценты безумные начисляют.

Не надо говорить, что у ЦБ есть предпосылки к снижению ставок. Если Путин даст прямое указание снизить, то ЦБ все равно не будет этого делать. Они считают, что экономика будет развиваться, если инфляция опустится до 4%. Поэтому они перешли к политике инфляционного таргетирования и цель – это 4%. Снизят инфляцию, а затем снизят ставки.

Вариант – кредитовать из фонда национального благосостояния. Проценты по кредитам – а это суммы не маленькие, не будут из страны уходить. Но скорее всего они опасаются, что эти деньги украдут. Поэтому такой вариант держат на крайний случай.

Мы думаем, что ставку репо Центральный банк может вернуть в августе на прежний уровень 5.5%. С Украиной должна ведь история закончиться, и в конце лета - начале осени снизить ставку можно традиционно под сезонные факторы.

Меня зовут Квант. Я школьник, и я люблю математику. Я не собираюсь становиться биржевым игроком. Но у меня есть спортивный азарт – находить решения сложных задач и выигрывать.

Три недели назад я разговаривал со студенткой Инной Аствацатуровой о финансовой статистике. Они рассказала мне об основах ее применения финансовых рынках, и мы договорились о том, что она мне покажет как использовать модель ARIMA для создания прогноза цены акции. Об этой встрече я написал вот в этой записи своего дневника http://mfd.ru/blogs/view/?id=157

Прошло некоторое время, и мы вновь встретились с Инной. В презентации она мне показала шаги, которые необходимо сделать для прогнозирования цен акций «Газпрома», «Норильского никеля» и «ЛУКойла» в компьютерной программе Gretl по модели ARIMA. Было не все понятно в деталях, но кое-что оказалось интересно. Например, некоторые виды графиков. Оказалось, что если построить гауссовское распределение изменения цены Δ, то будет видно, что у Δ акции «ЛУКойла» можно искать закономерность. Здесь есть явно выраженный колокол и «хвосты» почти как в учебнике по математике, а в «Норильском никеле» колоколов несколько, а в «хвостах» можно запутаться.

Оказалось также, что модель ARIMA – это попытка прогноза цены акции с использованием скользящей средней и отклонения от нее. Уже после встречи с Инной я прочитал, что ARIMA – это аббревиатура autoregressive integrated moving average, и этот метод предложили использовать в 1970 году американцы Бокс и Дженкинс. А что такое moving average в биржевых расчетах – известно. Выяснилось также, что статистики называют моделью то, что на бирже называется стратегией или системой. В ARIMA делается прогноз, который основывается на расчете изменения цены и отклонении от скользящей средней. Уравнение этой задачи выглядит вот так:

Здесь много коэффициентов, и компьютерная программа Gretl сама подбирает их значения так, чтобы полученная формула хорошо описывала прошлое. Программе это удается сделать прекрасно. В результате расчетов она показывает на одной шкале два графика: фактическое изменение цены акции, и то расчетное, которое вычисляется по созданной формуле с подобранными коэффициентами. Визуально они почти на 100% коррелируют друг с другом.

Прогноз, который сделала программа, оказался для меня не ясен. Он показал, как изменится цена по отношению к значению в предыдущий день, а сработал ли он или нет – я так и не понял. Пока мы дошли до конца я потерял интерес к конечному результату.

Некоторые принципы использования статистики на финансовом рынке и суть проблем, которые нужно решить, интересны. Но простые подходы не дают хороших решений. Александр Горчаков, который использует статистику при биржевой игре, недавно написал в своем блоге http://smart-lab.ru/blog/175516.php, что почти год создавал модели, которые удачно предсказывают поведение курсов акций. И, видимо, нужно идти вглубь математики для создания своей стратегии (модели).

На графике - результаты применения моделей Александра Горчакова

Меня зовут Квант. Я школьник, и я люблю математику. Я также люблю компьютеры и баскетбол. Еще я люблю много читать. Когда-то я прочитал книгу «Незнайка на Луне» и мне запомнилась история с обществом «Гигантских растений». Акции этого общества продали жителям Луны, а на вырученные деньги должны были построить ракету, чтобы привезти семена земных растений. Акции продавались на лунной бирже, и вокруг этого закрутилась целая история. Кто-то скупал акции, а кто-то, обладая информацией о том, что общество должно лопнуть, их продавал.

А затем я узнал о том, что последовательность чисел Фибоначчи и «золотое сечение» - число 1,618 - обнаружены не только в пропорциях египетских пирамид, но также используется биржевыми игроками. Меня удивило, что для прогнозирования биржевых цен часто используются довольно простые математические вычисления. Например, рассчитывают среднее арифметическое цен за какой-то период времени.

Я не собираюсь становиться биржевым игроком. Но у меня есть спортивный азарт – находить решения сложных задач и выигрывать. Мне интересно, как применяют математику на финансовых рынках, поэтому я встретился со студенткой Инной Аствацатуровой, которая рассказала кое-что о финансовой статистике.

Какой предмет ты изучаешь в университете?

Эконометрику. Она исследует экономические взаимосвязи с помощью статистики. У статистики есть много разделов, но мы будем говорить о временных рядах, потому что на финансовом рынке мы наблюдаем как раз временные ряды. Биржевой график – это упорядоченный числовой ряд. По оси Х отмечается время, по оси Y – цена. Мы используем минутный, пятиминутный или часовой ценовой график. Для статистики это важно. Мы наблюдаем за ценой через одинаковые интервалы времени.

А какова цель?

Основная задача – проанализировать то, что было в прошлом, чтобы сделать прогноз на будущее.

Кому-то удалось добиться успеха, применяя такие методы?

Имен не назову, но есть люди, которые зарабатывают на фондовом рынке за счет применения этих методов. Есть люди в финансовых компаниях, банках, которые занимаются разработкой торговых стратегий на базе статистических методов. Еще хедж-фонды этим занимаются.

Я общаюсь со студентами и выпускниками Российской экономической школы (РЭШ), они все идут по стезе использования эконометрических моделей в трейдинге. Используют их для создания своих стратегий торговли.

Как анализируются ряды данных?

Прежде чем начать это делать, мы должны привести его к определенному виду. Необходимо придать ему два свойства: упорядоченность и стационарность. Об упорядоченности я уже сказала, а стационарность – это серьезная задача. Биржевые данные не стационарны. В них есть элемент хаоса, который затрудняет прогнозирование. Наша задача – удалить из ряда данных элемент хаоса, чтобы стандартное отклонение от среднего значения было постоянным во времени.

Только после этого можно рассчитывать на удачный прогноз. Что такое стандартное отклонение? Почитай - это не сложно. В Excel есть функция расчета стандартного отклонения.

Но если мы убираем какие-то значения, то точность прогноза будет не 100%-ной?

Да, все прогнозы будут иметь некую вероятность исполнения. С этим ничего не поделать.

Зато после того как у нас появился упорядоченный и стационарный ряд данных, мы можем применять модели для его анализа.

Есть пять основных классов моделей. Они разделяются в зависимости от факторов, влияющих на цену или на доходность. Очень часто эти модели предсказывают не цену, а предсказывают доходность. А если мы предскажем доходность, то легко узнаем цену.

Что такое доходность?

Это изменение цены в процентах во времени.

Какие есть модели для анализа?

Арима, Гарч, Орфима, трендовые модели и VAR.

А какая самая простая?

Арима. Она анализирует зависимость текущего показателя от своих предыдущих значений и прошлых ошибок прогнозирования.

Класс!

Это означает, что текущая цена на бирже зависит от предыдущих цен. Предполагается, что значение текущей цены не случайно.

Это классический подход?

Да, это классика, за ней стоят вполне реальные задачи. Например, мы анализируем рынок магнитофонов, так как хотим сделать магнитофон, у которого будет лучший динамик, маленьких вес и еще что-то новое. И здесь такой регрессионный анализ должен предсказать, как изменение какого-то параметра магнитофона отразится на его цене, продажах.

Чем отличаются другие модели?

Модель класса Гарч – это объединение двух уравнений: доходности, которая зависит от предыдущих значений и ошибок, и стандартного отклонения от цены.

Эту модель применяют и к нестационарным рядам. Гарч учитывает кластер волатильности – коридор резких колебаний цены. Гарч – это улучшение Арима.

Модели описаны формулами?

Да, и это страшное дело. Конечно, есть программы, которые позволяют применить модели без непосредственного написания формул. С их помощью мы можем делать расчеты, тесты, но если не знать формул, мы не будем понимать смысла того, что происходит внутри этой коробки.

Я пользуюсь двумя программами: Gretl и R. Gretl проще, чем R, и я пользовалась ей. Потом я пошла в центр математических финансов при МГУ – там давали азы программирования в R. Если честно – там все шаблонно. То есть просто нужно запомнить какой код куда ввести и откуда его достать. После этого выполнить тест. Больше ничего не требуется.

Я читал, что задача предсказания сводится к тому, что нужно понять в каком состоянии находится цена: есть какой-то тренд или цена двигается в бок. Как это решить?

Есть модели, которые лучше применять на трендовом рынке, есть, которые везде работают.

С помощью модели мы создаем уравнение, которое будет описывать ситуацию на рынке. Мы получим формулу, в которую будем подставлять значение времени t и получать значение функции – цены. Конечно, прогноз будет с вероятностью ошибки.

Я потом покажу, как это делать. У меня дипломная работа на эту тему, поэтому я этим занимаюсь.

Спасибо. Но мы ряд данных должны разбивать на части?

Да. Можно и так.

И к каждой части подбирается модель?

Да. Можно несколькими моделями описать поведение курса рубль-доллар.

А дальше что? Вот наступило завтра, и характер изменения цены поменялся.

Обычно все-таки выводится одна какая-то формула, она может быть очень сложной с разными параметрами. Нужно менять эти параметры в зависимости от ситуации.

Да, и обычно прогнозируют не цену, а доходность. Потому что цена, как правило, это не стационарный ряд, а изменение цены в процентах – это стационарный ряд.

Вообще если нам с тобой двигаться вглубь, то нужно обращаться к статистике. Изучи дисперсию и матожидание.

Тема моего диплома – «Эконометрические методы прогнозирования цен и доходностей на ФР». В моей работе стоит задача разобрать основные модели временных рядов. Нужно протестировать модели и построить робота. Я взяла фьючерс на индекс РТС.

В МФД-ИнфоЦентре, в котором я работаю, мне помогут сделать робота, который будет совершать сделки на бирже. Возможно, и в конкурсе «Алгоритмус» в следующий раз буду участвовать. Сейчас же я ищу модель. Я тебе потом покажу, что это такое, как я программой пользуюсь.