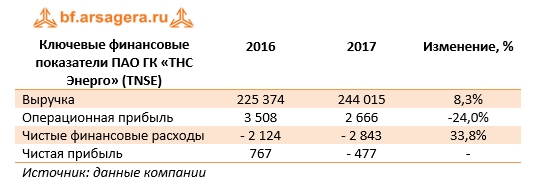

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 2017 г. по МСФО.

Выручка компании выросла на 8,3% до 244,0 млрд руб. К сожалению, компания не раскрыла причины роста выручки. Со своей стороны, основываясь на анализе отчетностей дочерних компаний холдинга, мы можем предположить, что основным фактором роста доходов стало увеличение сбытовых надбавок в регионах присутствия компании.

Опережающий рост расходов на покупку и передачу электроэнергии (+10,1%) привел к тому, что операционная прибыль компании сократилась почти на четверть – до 2,67 млрд руб.

Долговая нагрузка компании за год практически незначительно возросла, составив 22,6 млрд руб. Расходы на ее обслуживание составили 1,5 млрд руб. В итоге компания показала чистый убыток в размере 477 млн руб., против прибыли 767 млн руб., полученной годом ранее.

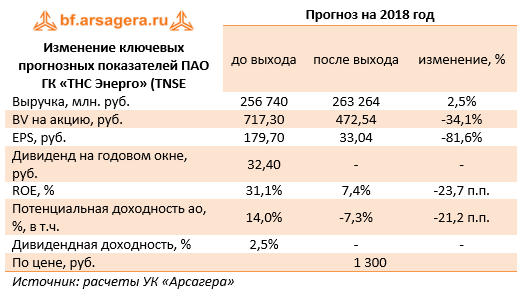

Отчетность вышла хуже наших ожиданий, по ее итогам мы понизили прогноз финансовых результатов компании.

Среди прочих новостей отметим, что в июле прошлого года мажоритарный акционер холдинга Д. Аржанов, владевший 53,26% акций компании, продал долю в размере 25% Е. Гинеру, что привело к потере у холдинга конечной контролирующей стороны.

Помимо этого, в своей отчетности холдинг отразил создание резерва в размере 1, 1 млрд руб. по выясняемым в судебном порядке обязательствам по неурегулированным расчетам с сетевыми компаниями за услуги последних по транзиту электроэнергии.

Кроме того, до конца неясным остается вопрос, связанный с претензиями налоговых органов относительно полноты уплаченных налогов в рамках оказания головной компанией услуг своим дочерним обществам по передаче полномочий единоличного исполнительного органа. Напомним, что по итогам проверок за 2011-2014 гг. доначисления по налогу на прибыль составили 1,1 млрд руб., по НДС – 1 млрд руб., пени и штрафы – 0,7 млрд руб. Аналогичные услуги оказывались компанией в 2015 и 2016 гг., что может повлечь доначисление дополнительных налоговых выплат и снижение операционной прибыли. При этом отметим, что в 2016-2017 гг. дочерними компаниями Группы были поданы заявления о признании незаконными решений налоговых органов о привлечении их к ответственности за совершение вышеуказанного налогового правонарушения. Ведутся судебные разбирательства.

Мы ожидаем, что сбытовые надбавки на период 2018-2019 г.г. окажутся выше экономически обоснованного уровня, что приведет к возврату итоговых показателей деятельности энергосбытового холдинга в положительную зону. Кроме того, с 1 июля 2018 года специальным постановлением Правительства вводится в действие эталонное регулирование гарантирующего поставщика, что увеличит расчетный показатель необходимой валовой выручки и, как следствие, приведет к улучшению финансового состояния компании.

На данный момент акции компании торгуются с P/BV 2017 около 2,7 и не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |