Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Выручка компании выросла на 21.7%, составив 1.35 трлн руб. на фоне взлета доходов от продаж сырой нефти на 52.1%, составивших 359.6 млрд руб. Драйверами их роста стало значительное увеличение средних цены реализации, а также позитивная динамика объема продаж (+26.5%, 14.4 млн тонн), что было обусловлено ростом поставок на международные рынки (+57%). Совокупная добыча нефти продемонстрировала увеличение на 7,5% до 47 млн тонн как за счет консолидируемых предприятий (рост на 6.8% до 37.4 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 7.8% до 9.59 млн тонн).

Доходы от продаж нефтепродуктов выросли на 13.5% - до 917.9 млрд руб. Причиной их роста стало значительное увеличение экспортных цен (+19.5%) и цен на внутреннем рынке (+13.2%), что частично было нивелировано сокращением объемов продаж на 0.6% до 32.49 млн тонн. Указанное снижение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ в первом и втором кварталах 2017 года.

Операционные расходы компании выросли на 20.6%, составив 1.13 трлн руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 30.3% в результате роста отчислений по НДПИ на сырую нефть (+41.8%) и акцизов (+15%). Расходы на покупку нефти и нефтепродуктов выросли на 32.3% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличения закупочных цен нефти. Положительная динамика амортизационных отчислений (+14.3%) связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 6% до 72.8 млрд руб., главным образом, это обусловлено падением таких расходов иностранных дочерних обществ в результате укрепления курса рубля. В итоге операционная прибыль компании выросла на 27.4% - до 221.8 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 31.2 млрд руб. (+27.7%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 32.1% до 7.5 млрд руб. из-за снижения добычи и роста амортизации. Прибыль СеверЭнергии (Арктикгаз) выросла до 12.7 млрд руб. (+22%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 7 млрд руб. против 1.3 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые расходы составили 3.08 млрд руб., против чистых финансовых доходов в размере 2.06 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц в 2.5 раза, вызванных меньшим укреплением рубля. Падение процентных расходов с 26.3 до 19.3 млрд руб. (-27%) произошло на фоне сокращения среднего объема долгового бремени и стоимости его обслуживания. Долговая нагрузка компании за год выросла на 7 млрд рублей – до 689.5 млрд рублей.

В итоге чистая прибыль компании выросла более чем на четверть, составив 189 млрд руб.

Отдельно отметим, что Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи до 100 млн т нефтяного эквивалента к 2020 году.

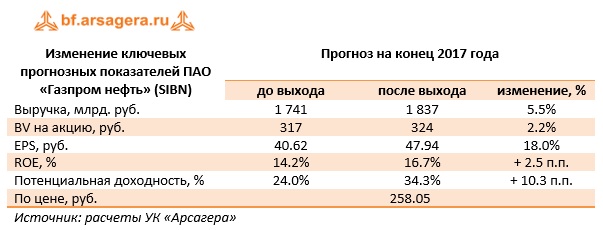

По итогам вышедшей отчетности мы повысили наши прогнозы по финансовым и операционным показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Кроме того, руководство компании ожидает «существенный рост дивидендов по итогам 2017 года», что вселяет надежду на повышение дивидендных выплат, поскольку совет директоров рекомендовал собранию акционеров выплатить 10 рублей по итогам 9 месяцев 2017 года, что уже составляет около 20% от прогнозной прибыли за 2017 год.

Акции Газпром нефти обращаются с P/BV 0.8 и потенциально могут войти в наши диверсифицированные портфели акций.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |