Рынки

Американские индексы повысились в пятницу, немногим не дотянув до рекордных уровней: Dow (+0,48%), S&P 500 (+0,36%), Nasdaq (+0,1%), Russell 2000 (+0,25%).

Недооцененные акции вышли в лидеры роста, по секторам наблюдалась довольно единообразная динамика. Производители металлов/удобрений, провайдеры коммунальных услуг, производители второстепенных товаров и услуг вышли в лидеры роста. Акции нефтегазовых, технологических компаний подешевели. Казначейские облигации снизились, крутизна кривой увеличилась после ралли в четверг. Несмотря на хорошую макроэкономическую статистику, доходность десятилетних облигаций снизилась на определенном этапе более чем на 10 б.п., до 1,53%. Доллар почти не изменился к иене и евро. Золото подорожало на 0,8%, власти Китая ослабили ограничения на импорт. Нефть WTI подешевела в пятницу на 0,5%, хотя по итогам недели подорожала на 6,5% после четырехдневного роста.

По состоянию конец прошлой недели 9% компаний S&P 500 уже представили свои результаты за 1К21, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 81%, что выше пятилетнего среднего (74%). Прибыль компаний на 30,3% превосходит прогнозы, что также выше пятилетнего среднего показателя (6,9%).

Новостей о долгосрочной «бычьей» повестке, в центре которой стимулирующие меры, вакцинация и приток средств, не выходило. Опубликованные положительные статистические данные укрепили уверенность инвесторов в перспективах возобновления экономической деятельности. Выход данных о прибыли компаний, которая превосходит прогнозы, улучшил рисковые настроения, топ-менеджмент с оптимизмом говорит о перспективах бизнеса. Инвесторы преимущественно отыграли новости о неудачах с различными вакцинами, все еще повышенном уровне заболеваемости коронавирусом и росте геополитической напряженности.

В СМИ обсуждают неожиданное ралли казначейских облигаций в четверг и возобновившиеся интервенции в Японии. Генеральный директор Pfizer допустил необходимость третьей прививки от COVID-19 в течение 12 месяцев после полной вакцинации. Советник Центров по контролю и профилактике заболеваний (CDC) заявил, что пауза с использованием вакцины Johnson & Johnson может затянуться на несколько недель, хотя главный эпидемиолог США Энтони Фаучи в воскресенье допустил, что американские регуляторы в области здравоохранения снимут запрет на использование препарата к этой пятнице. Особых новостей о денежно-кредитной политике не выходило, в сенате обсуждают компромисс по расходам на инфраструктуру, сенатор Кунс заявил, что было бы целесообразно сначала принять двухпартийный пакет, а затем разработать второй, куда можно включить оставшиеся приоритетные с точки зрения демократов положения. Рост индекса потребительских настроений Мичиганского университета (Michigan Consumer Sentiment Index) не оправдал ожидания аналитиков, хотя данные по числу строящихся жилых домов и разрешений на строительство в марте превзошли ожидания рынка после слабой статистики февраля.

В фокусе сегодня:

- Норникель: операционные результаты за 1К21

- Черкизово: операционные результаты за 1К21

Индекс Мосбиржи в пятницу повысился на 0,84%, до 3569 п., РТС — на 1,51%, до 1475 п.

Рубль ослаб к доллару до 76,14 руб. и к евро — до 91,12 руб.

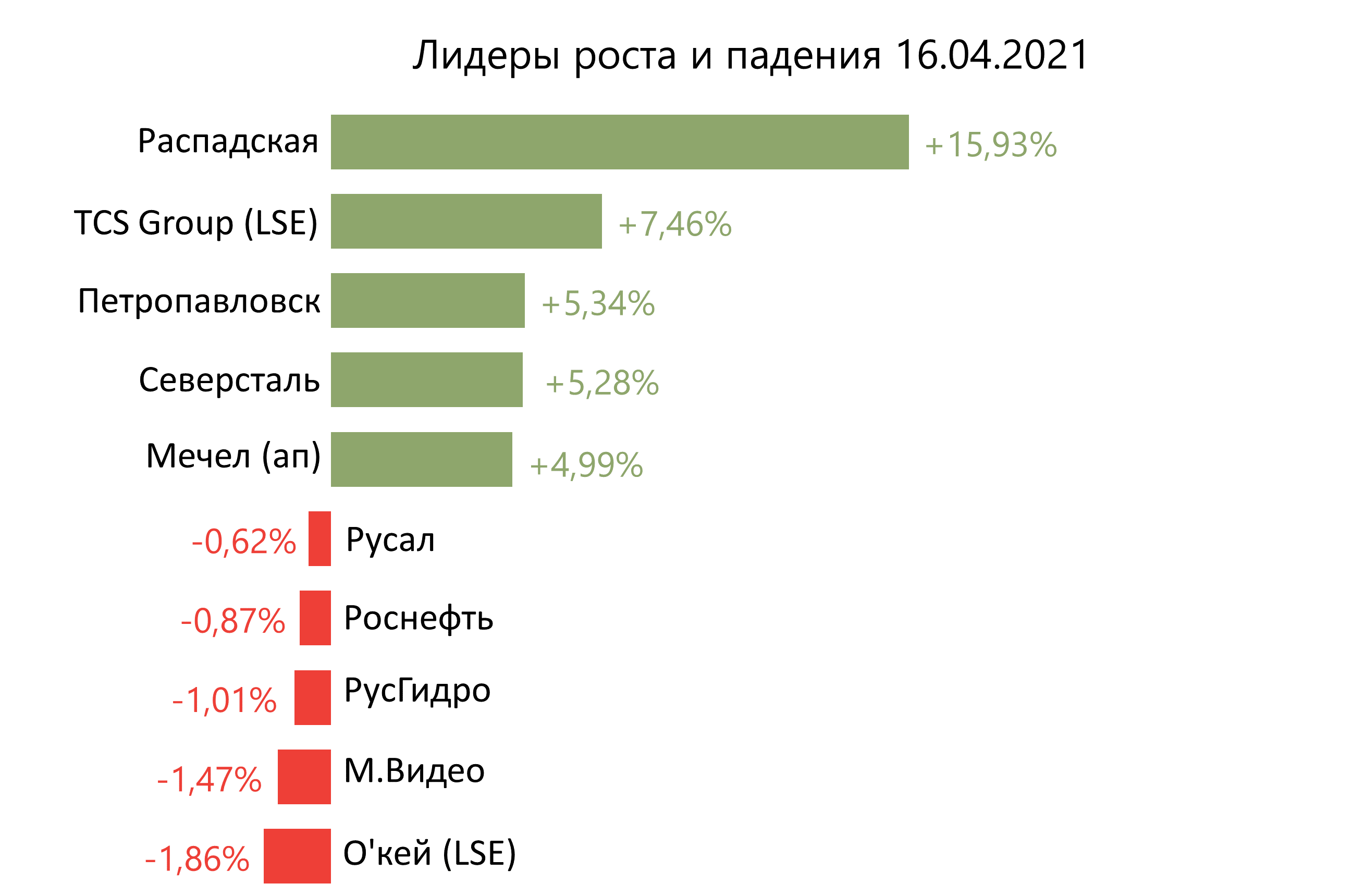

Лидерами роста стали Распадская (+15,93%), TCS Group (+7,46%), Петропавловск (+5,34%), Северсталь (+5,28%), Мечел (ап +4,99%).

В число аутсайдеров вошли О’кей (-1,86%), М.Видео (-1,47%), Русгидро (-1,01%), Роснефть (-0,87%), Русал (-0,62%).

Цена на Brent утром в понедельник снижается на 0,36%, до $67,31/барр.

Золото дорожает на 0,18%, до $1780/унция. Доходность десятилетних казначейских облигаций США снижается на 0,79 п.п., до 1,561%.

Японский Nikkei повышается на 0,01%, китайский Shanghai — на 1,21%.

DXY повышается на 0,01%, S&P 500 futures — на 0,36%.

Новости

Северсталь представила позитивные финансовые результаты по МСФО за 1К21 — сильнее консенсус-прогноза Интерфакса по EBITDA, ниже по выручке

- Выручка выросла на 28,8% к/к (+24,9% г/г), до $2219 млн (-4,2% vs консенсус);

- EBITDA увеличилась на 63,7 % к/к (+109,4% г/г), до $1162 млн (+6% vs консенсус);

- Чистая прибыль увеличилась на 86,8% к/к и в 10 раз к 1К20, до $721 млн;

- FCF составил $497 млн против $212 млн в 4К20 и $54 млн — в 1К20.

СД компании рекомендовал выплатить дивиденды за 1К21 в размере 46,77 руб./акция (дивдоходность — 2,8%). Таким образом, дивиденды за 1К20 оказались выше дивидендов за 4К20 в размере 36,27 руб./акция и 37,34 руб./акция в 3К20.

Производство стали компании выросло на 7% к/к (+4% г/г), до 2,961 млн т. Продажи стальной продукции группы увеличились на 8% к/к (-1% г/г), до 2,63 млн т.

X5 Retail Group представила операционные результаты за 1К21, выручка составила 506,7 млрд руб. (+8,1% г/г; −3,9% к/к, что обусловлено сезонным фактором). Выручка от цифрового бизнеса составила 10,5 млрд руб. против 2,3 млрд в 1К20 и 20,1 млрд руб. в 4К20.

Lfl-продажи выросли на 2,1% г/г против роста на 5,1% г/г в 4К20, при этом средний чек увеличился на 12,4% г/г против роста на 8,8% г/г в 4К20, трафик сократился на 9,2% г/г против снижения на 7,2% г/г в 4К20.

Х5 добавила 252 магазина в 1К21, 425 «магазинов у дома» и один супермаркет были реконструированы в соответствии с новыми концепциями.

Несмотря на в целом неплохие операционные результаты рынок может несколько негативно воспринять сокращение доли онлайн-продаж группы в общей выручке компании с 3,8% в 4К20 до 2,1% в 1К21 и некоторое замедление темпов роста 4К20: 8,1 г/г (против 12,8% в 4К20) и lfl-роста на 2,1% г/г (против 5,1% г/г в 4К20).

Совет директоров Qiwi рекомендовал финальные дивиденды за 2020 г. в размере $0,31/акция (2,9% дивидендная доходность) против $0,34/акция в 3К20. Дата закрытия реестра акционеров для получения дивидендов — 27 апреля 2021 г. Компания рассчитывает выплатить дивиденды по акциям 29 апреля, держатели ADS получат их вскоре после этого.

Евраз в четверг, 15 апреля, объявил о том, что выделение угольных активов компании, консолидированных на базе Распадской, может пройти через распределение акций угольной компании между всеми акционерами Евраза пропорционально их долям. Акционерам Евраза будет предоставлена возможность продать акции Распадской, которые должны достаться им согласно такому принципу распределения бумаг. Около 90,9% Распадской находятся в прямом владении Евраза.

Опция продать акции Распадской, полученные в рамках их распределения между акционерами Евраза, подразумевает квазидивиденд для инвесторов Евраза. По нашим расчетам, «дивиденд в рамках выделения бизнеса» может составить около 89,97 руб./акция (13,6% текущей стоимости бумаги Евраза).

МТС СД рекомендовал финальные дивиденды по итогам 2020 г. в размере 26,51 руб./акция (8,2% дивидендная доходность).

Алроса опубликовала операционные данные за 1К21

- Добыча алмазов увеличилась на 6% к/к (-6% г/г), до 7,5 млн карат;

- Продажи алмазов сократились на 9% к/к, до 15,5 млн карат, при этом оказались на 65% выше данных за 1К20.

Объём продаж за 1К21 в стоимостном выражении снизился на 5% к/к (+28% г/г), до $1159 млн. Отставание темпов снижения продаж в стоимостном выражении от показателей в натуральных единицах является позитивным моментом, подразумевающий рост цен на алмазы.

Средневзвешенный индекс цены за 1К21 вырос на 7%. С начала года индекс цен поднялся на 9%, что приближает его к препандемическому уровню цен. Средняя цена реализации алмазов ювелирного качества составила $113/карат, увеличившись на 25% к/к (-8% г/г) за счет роста индекса цен и улучшения структуры продаж.

ТМК объявила оферту миноритарным акционерам ЧТПЗ по цене 318,26 руб./акция. После того как компания в марте закрыла сделку по покупке 86,54% акций ЧТПЗ у контролирующего акционера Андрея Комарова, ТМК по российскому законодательству была обязана сделать миноритариям предложение о выкупе их бумаг по максимальной цене — цене сделки или средней цене на бирже за последние шесть месяцев. Так как средневзвешенная цена одной акции ЧТПЗ по итогам торгов за шесть месяцев составляет 270 руб., оферта была выставлена по цене сделки.

Количество приобретаемых эмиссионных ценных бумаг — 41 134 490 акций. Таким образом, ТМК готова направить на выкуп в рамках оферты 13,1 млрд руб.