Весенний коронакризис ярко показал ряд причин падения цен на облигации, которые могут повлиять на котировки любых бумаг, независимо от самого эмитента: пересмотр рисков, срочная необходимость в ликвидности, общий рост рыночных доходностей.

В момент максимальной паники на рынке около 80% отслеживаемых выпусков ВДО торговались ниже номинала, при этом падение котировок происходило резко: спрос уходил ниже номинала, а продавцы были вынуждены продавать «по рынку», уводя цены все ниже и ниже.

Наиболее яркие примеры падения котировок в момент кризиса 2020 г.

Лизинговые компании

Вынесены отдельную группу, ввиду специфики бизнеса: лизинговые компании выдают обычно долгосрочные (более двух лет) займы с ежемесячным погашением, в том числе тела долга соответственно, фондирование должно быть с соответствующими параметрами. Если у лизинговой компании существенная доля избыточной ликвидности от операционных погашений без возможности реинвестирования, то, несмотря на высокую ставку по основному долгу, проценты по привлеченному финансированию даже с более низкой ставкой, могут «съесть» всю прибыль.

Поэтому практически все рассматриваемые выпуски лизинговых компаний — это долгосрочные выпуски с амортизационным погашением и более низкими ставками, чем в среднем по ВДО. И при росте рыночных доходностей, даже разница в 1% годовых на сроке 2-3 года, это 3% в «абсолюте», т.е. −3% к номинальной котировке.

Компаний с реализовавшимися рисками

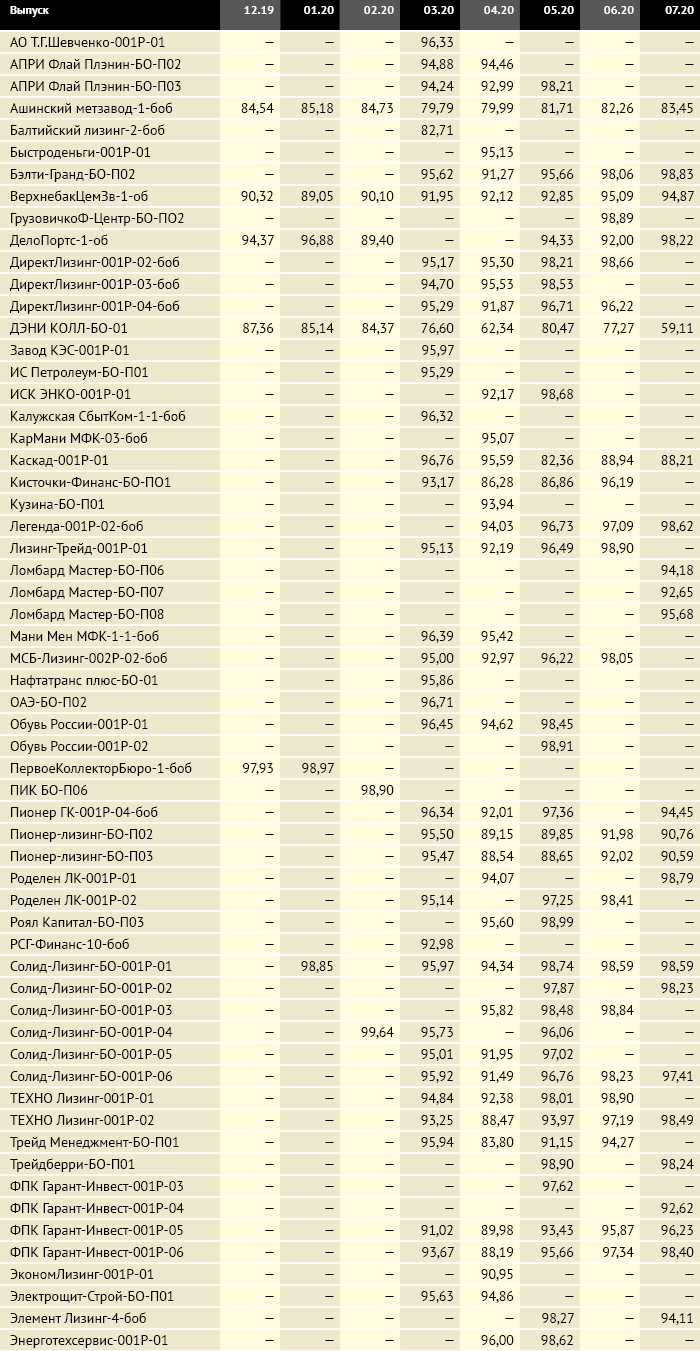

На момент публикации в 2020 году реализовались риски по двум эмитентам: «Каскад» (допустил технический дефолт по выпуску коммерческих облигаций, есть трудности с офертой по биржевым) и ломбард «Мастер» (ЦБ потребовал ликвидации эмитента, суд первой инстанции поддержал).

По понятным причинам, котировки упали и держатся на низком уровне предлагая инвесторам, в случае успешной реализации позитивного сценария заработать хорошую доходность. «Кисточки Финанс» также можно условно отнести к этой группе, однако компания смогла договориться с инвесторами, успешно пройти оферту и отложить риски на 2 года.

Компаний с предполагаемыми рисками

На наш взгляд, в этой группе как раз и представлены основные возможности для инвесторов. Здесь каждый эмитент нуждается в отдельном разборе:

О «Дэни Колл», в том числе было опубликовано много гипотез и разборов, в том числе и на на нашем портале. Если рассматривать только факты, сам эмитент ни разу не нарушил обязательств перед инвесторами, но материнская компания ПАО имеет неисполненные обязательства по добровольным офертам, а эмитент — многочисленные иски в арбитражных судах с контрагентами.

ФПК «Гарант Инвест»: эмитент управляет различными торговыми комплексами и имеет высокую долговую нагрузку, при этом компании предстоит прохождение нескольких оферт и погашений по облигационным займам. Инвесторы предполагают возможный негативный исход.

ГК «Пионер» — строительная компания, один из бенефициаров и топ-менеджеров которой совершил предполагаемое самоубийство. Понятно, что инвесторы нервничают.

«Верхнебаканский цементный завод» — подробнее мы освещали в статье, в настоящее время до погашения остается чуть менее 1 года. Несколько лет назад эмитент установил ставку по оферте минимальную (0,5%), но не все инвесторы успели продать выпуск по номиналу. Текущие котировки отражают доходность 8% годовых к погашению.

Аналогичная ситуация с «ДелоПортс» — эмитент установил ставку 0,01% с 7 по 10 купон до 20.11.2020 года, текущая котировка отражает доходность 11-12% до оферты. Но маловероятно, что компания вновь захочет выйти на рынок в 2020 году, предложив инвесторам рыночный купон по действующему выпуску и проведя облигационные SPO.

«Ашинский металлургический Завод»: ситуация, аналогична лизинговым компаниям, а доходность к погашению не такая уж и высокая. У завода есть определенные проблемы, но цена в данном случае диктуется уровнем купонной ставки и срока до погашения: выпуск размещался в 2014 году на 10 лет с плавающей ставкой ЦБ+1,5%. В настоящее время купон составляет 7% годовых, а погашение произойдет через 4 года. Учитывая текущие рыночные доходности по компаниям 3 эшелона, доходность по выпуску должна быть не менее 10% годовых, т.е. за 4 года до погашения инвесторы к текущему купону должны получить еще минимум 3% в год или 12% за 4 года. Поэтому дисконт 15% до погашения — оправдан.

Леди и Джентльмен СИТИ БО-01 (ООО «Трейд менеджмент») в этом списке кажется лишним, а оттого и может привлечь внимание инвесторов, ищущих алмазы среди, скажем так, всего остального.

Да, с одной стороны:

- Компания в числе тех, кто пострадал от коронакризиса в первых рядах: работа практически всех магазинов на период около полутора месяцев была приостановлена.

- В целом инвесторы считают, что за интернет-магазинами будущее, а традиционная розница будет закрыта.

- Купонная ставка привязана к ставке ЦБ и в настоящее время составляет 11% годовых. Сам выпуск не имеет оферт и начинает гаситься по 10% в квартал через 1 год.

Но с другой стороны:

- Эмитент имеет очень сильную финансовую отчетность и высокий уровень резервов.

- Долговая нагрузка компании в сравнении с публичными компаниями-аналогами низкая.

- Снижение процентной ставки в привязке к ЦБ позитивно для эмитента, поскольку снижает операционную нагрузку в год на 4-4,5 млн рублей.

То есть данный выпуск можно отнести скорее к числу тех эмитентов, риски которых уже реализовались, а сложности — успешно пережиты. При этом бумаги торгуются по-прежнему ниже номинала скорее в силу снижения ставки по купонам (в след за ключевой ставкой РФ) и небольшой инерции рынка.