На прошлой неделе рубль заметно ослаб в паре с долларом, который сохраняет лидирующие позиции на валютном рынке, предвкушая ужесточение политики ФРС на заседании в середине декабря. Лишившись поддержки со стороны налогового периода, российская валюта снова оказалась во власти негативных настроений на рынке нефти, которая остается под давлением ввиду отсутствия подвижек в восстановлении баланса спроса и предложения. В итоге Brent ушла под 45 долл./барр. , а доллар/рубль закрылась выше уровня 66.

В преддверии грядущего саммита ОПЕК (4 декабря), итоги которого зададут черному золоту дальнейшую траекторию движения, нефть будет особенно чувствительно реагировать на потенциальные комментарии на тему возможных решений картеля с квотами. Таким образом, рубль, вернувшийся к тесной корреляции с ценами на нефть, может подвергнуться довольно резким колебаниям. Среди позитивных факторов, способных поддержать отечественную валюту, можно назвать решение ЦБ РФ о возобновлении проведения годовых аукционов РЕПО в иностранной валюте с 14 декабря. Сегодня доллар/рубль может укрепиться на фоне эскалации конфликта между Россией и Турцией, а ограничить падение рубля может помочь восстановление нефти выше 45 долл./барр.

В минувшую пятницу российский фондовый рынок завершил торги существенным снижением. ММВБ утратил психологический уровень 1800, просев на 1,78%, а РТС на фоне ослабления рубля потерял свыше 2%. Негативная динамика нефти, которая упала ниже отметки 45 долл./барр., также способствовала падению индексов. Возможно, ключевую роль при этом сыграл геополитический фактор.

В частности, Россия ввела масштабные санкции против Анкары, включая приостановление действия безвизового режима с Турцией, частичный запрет на поставку турецких товаров в РФ, а также запрет деятельности турецких организаций в России. Дальнейшая эскалация конфликта между двумя странами способна существенное давление на отечественный рынок в перспективе, и единственным благоприятным для индикаторов фактором на этой неделе может стать заседание ЕЦБ, который, как широко ожидается, пойдет на смягчение монетарной политики.

Нефть, которая понесла ощутимые потери в конце недели, пока вряд ли сможет оказать российским активам существенную поддержку, поскольку на саммите ОПЕК, который пройдет 4 декабря, может быть принято решение о повышении, а не снижении квот на добычу черного золота. Кроме того, с технической точки зрения пробой отметки 1800 сулит ММВБ развитие нисходящего импульса.

S&P500 открылся после праздников без сюрпризов. Баланс по прежнему лонговый, но вероятность того, что фьючерс на максимумах своего будущего боковика тоже есть. Пока не уйдут выше 2110, я бы рассматривал возможный приход на 2020, где и искал бы позиционные лонги.

1. RTS

РТС вернулся в боковик. Как бы мне не хотелось увидеть РТС в трендовом движении направляющимся к 100, фьючерс решил продолжить торговлю в боковике. Сейчас середина боковика, движение возможно как вверх на еще одну провокацию, так и просто продолжить спускаться к его нижней границе. Торговать старший ТФ сейчас бессмысленно, так что можно искать короткие игры на младшем ТФ.

2. EUR/USD:

Евро продолжает свое трендовое движение к первым целям - 1,05-1,04. Сегодня жду небольшой откат, где, после подтверждения, я бы рекомендовал открывать шорты. Баланс шорт.

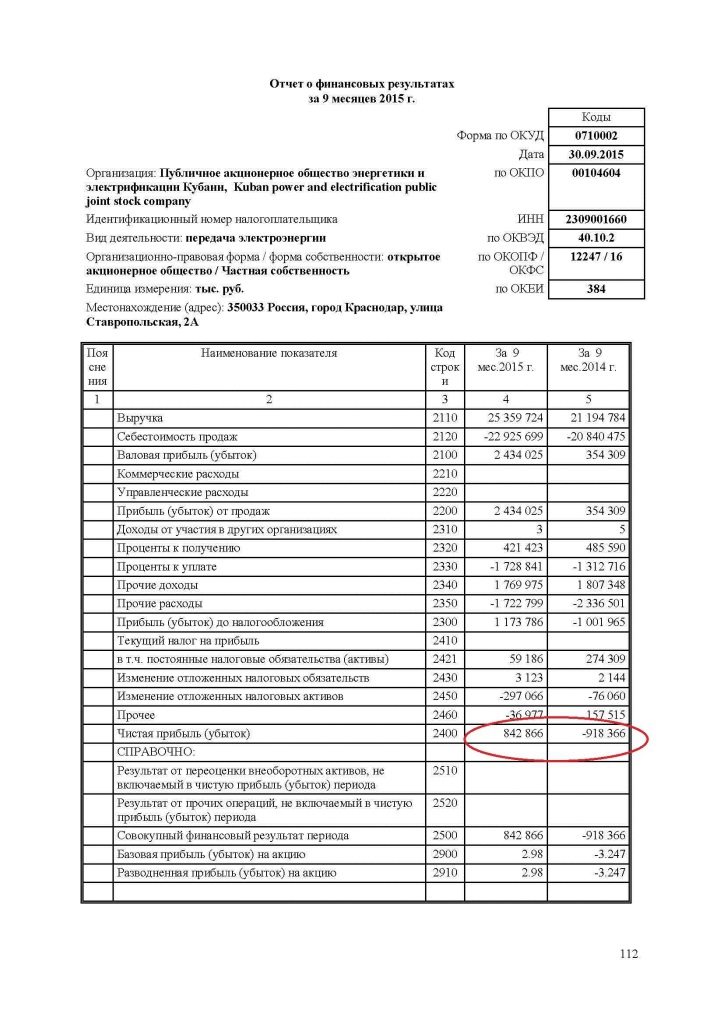

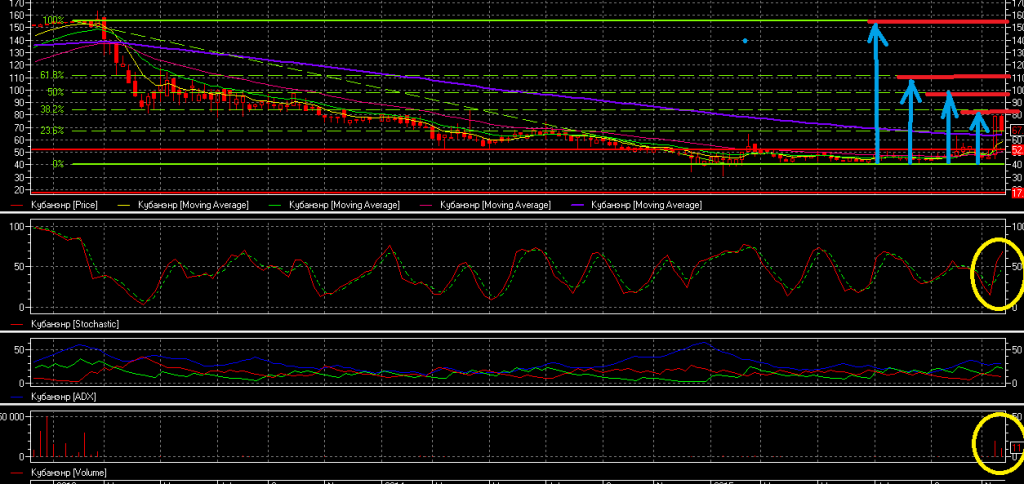

Всем привет, несмотря на то, что нахожусь на отдыхе, продолжаю следить за основными папирами нашего портфеля. Одна из них КубаньЭнерго(KUBE). Новость, которая проскочила на прошлой неделе осталась почти незамеченной, хотя несет в себе большой позитив.

2.9. Количество фактически размещенных ценных бумаг: 3 400 000 (Три миллиона четыреста тысяч) штук.

2.10. Доля фактически размещенных ценных бумаг от общего количества ценных бумаг выпуска, подлежавших размещению: 100,00 %.

2.11. Фактическая цена (цены) размещения ценных бумаг и количество ценных бумаг, размещенных по каждой из цен размещения: по цене 1 000 (Одна тысяча) рублей размещено 3 400 000 (Три миллиона четыреста тысяч) штук Биржевых облигаций.

Так вот, она успешно разместила 100% своих облигаций, получив таким образом в свое распоряжение 3.4млрд руб на развитие своих инвестпроектов и рефинансирование обязательств. Давайте глянем последний отчет о прибылях:

Мы видим что компания перестала быть убыточной и начала приносить прибыль, более того эта прибыль появилась одновременно с ростом выручки, а значит бизнес растет, а не схлопывается. Именно поэтому облигации компании были раскуплены быстро и в срок. Что у нас по технике? На прошлой неделе «инвесторы одного дня» повыпрыгивали из бумаги на фоне новостей из Турции, да возможность мне нарастить позиции в Кубани по более привлекательной цене. Фактически, дали возможность 2-й раз заработать на росте от 60р до 80р. Это очень хорошая и приятная возможность. Однако не единственная. Цели бумаги находятся существенно выше. Я не страдаю фанатизмом выжидать по ней цен 12-14г, но вот выше 100р она себя точно покажет, в свете своих отчетных данных и успешного размещения облигаций. Поэтому мой выход из бумаги планируется в диапазоне 100-120р. Это почти 100% от нынешней цены в 58-59р за бумагу. И эти цели будут реализованны в предновогодний месяц, т.е. в течение декабря.

Поэтому тем, кто не знает куда вложиться, чтобы заработать на НГ ралли, рекомендую этого эмитента для рассмотрения. Есть шанс легко удвоить прибыль от своих инвестиции за месяц. Ну и присоединяйтесь к группе ниже, мы там обсуждаем много интересных инвестиционных идей.

События, на которые следует обратить внимание сегодня:

02.50 мск. Япония: Изменение объема розничной торговли за октябрь (предыдущее значение -0.2% г/г; прогноз 0.8% г/г).

02.50 мск. Япония: Предварительные данные по объему промышленного производства за октябрь (предыдущее значение 1.1% м/м; прогноз 1.9% м/м).

16.00 мск. Германия: Предварительный гармонизированный индекс потребительских цен за ноябрь (предыдущее значение 0.2% г/г; прогноз 0.3% г/г).

EUR/USD:

Основным событием дня сегодня станет публикация предварительных данных по инфляции в германии за ноябрь. Негативная динамика на рынке “черного золота” будет оказывать понижательное давление на CPI ведущие экономики еврозоны. Доходность 10-летних немецких государственных облигаций, которая отражает инфляционные ожидания, в ноябре сократилась на 5 б.п. Однако рост среднего заработка способствует увеличению потребительских расходов, что является позитивным фактором для инфляции. На этом фоне, можно ожидать выхода данных в пределах консенсус-прогноза, что окажет краткосрочную поддержку единой европейской валюте. На долговом рынке наблюдается смешанная динамика: доходность немецких 10-летних государственных облигаций снижается по отношению к своим аналогам из США, но при этом наблюдается рост к Gilts, что будет способствовать умеренному росту котировок кросс-курса EUR/GBP. Нельзя обойти стороной и продолжение нисходящей тенденции на рынке “черного золота”, что будет позитивно сказываться на стоимости американской валюты. На этом фоне в течение дня следует ожидать флэта в рамках диапазона 1.0560 -1.0660. На сегодня можно выделить следующие уровни: уровни поддержки 1.0592 - 1.0520 и уровни сопротивления: 1.0617 -1.0673.

GBP/USD:

В течение дня следует ожидать преобладания медвежьих настроений по двум причинам. Во-первых, на долговом рынке по-прежнему наблюдается негативная динамика для британских активов. Доходность 10-лентих государственных облигаций снижается по отношению к своим аналогам из США и Германии. Причем спрэд облигаций США и Великобритании в пятницу превысил отметку 40 б.п. Опубликованная в пятницу 27 ноября вторая оценка по ВВП Великобритании осталась на прежнем уровне 0.5%, лишила британскую валюту возможности на продолжение краткосрочного коррекционного роста. Однако, в уточненных данных по ВВП не все так плохо, как может показаться на первый взгляд. Объем инвестиций был пересмотрен на 0.7% в позитивную сторону, по сравнению с предыдущим кварталом и на 6.6% по сравнению с аналогичным периодом минувшего года. Британские компании наращивают вложения в инвестиции, что указывает на уверенность в будущем. Во-вторых, распродажи на товарном рынке также позитивно сказываются на стоимости американской валюты, поскольку стоимость сырья деноминирована в долларах. Нефть и промышленные металлы вновь демонстрируют слабость – инвесторы пессимистично смотрят на перспективы экономического роста Поднебесной и в целом мировой экономики. На этом фоне в первой половине дня следует открывать позиции Sell на росте котировок в область 1.5050/1.5075 и фиксировать прибыль на отметке 1.4993. Необходимо выделить следующие уровни по паре фунт/доллар: уровни поддержки: 1.5026 - 1.4993 и уровни сопротивления: 1.5052– 1.5101.

USD/JPY:

В азиатскую торговую сессию можно ожидать преобладания медвежьих настроений по двум причинам. Во-первых, релиз по промышленному производству Японии за октябрь может преподнести приятный сюрприз на фоне позитивной динамики индекса PMI, а также увеличение спроса на машины и оборудование в сентябре, что традиционно указывает об увеличении производственных мощностей. Во-вторых, пятничная паника на китайском фондовом рынке может продолжиться и в понедельник, что уведет за собой вниз другие азиатские площадки и будет способствовать закрытию операций carry trade, что вызовет спрос на японскую йену, как валюту фондирования. Нельзя обойти стороной и нисходящую динамику на товарном рынке. Цены на нефть и промышленные металлы снижаются, что оказывает поддержку американской валюте, поскольку стоимость биржевых товаров деноминирована в долларах. В пятницу на долговом рынке наблюдалось расширение дифференциала доходности государственных облигаций США и Японии, что формирует первый сигнал на завершении технической коррекции, которая наблюдается с 18 ноября. Однако здесь торопиться не стоит и лучше дождаться позитивной динамики в понедельник. На этом фоне в течение дня следует ожидать флэта в рамках диапазона 122.15 -123.05. Необходимо выделить следующие уровни: уровни поддержки: уровни поддержки: 122.61 – 121.22 и уровни сопротивления: 123.00 – 123.60.

Около года назад я попробовал на своем компьютере операционную систему Linux Ubuntu.

Конфигурация моего компьютера:

процессор — AMD A10-5700

оперативная память — 12800 8 Gb

винчестер — Hitachi SATA 6Gb/s 500 Gb

Читая в интернете обзоры по этой ОС я не мог предположить, что она будет работать медленней чем Windows 7. Отзывчивость такая, будто я попал на 10-15 лет назад. Это меня сильно удивило. Пришлось вернуться на семерку.

И вот читая обзоры по Windows 10, я пришел к выводу, что устанавливать 8, 8.1, 10 категорически нельзя на домашнем компьютере если вы не хотите в один «прекрасный» момент осознать, что все данные которые обрабатывал ваш компьютер утекли в ОША (Объединенные Штаты Америки). Да да, они (Майкрософт) сами признают, что следят за пользователями.

Также уже многие заметили, что ОС Windows 10 сама решает вместо пользователя, каким программам быть на компьютере. Да и в случае вооруженного конфликта с ОША я не сомневаюсь, что все Windows начнут глючить и попросту удалят все данные (для примера).

Как только такая мысль укоренилась в моем мозгу, я вновь решил попробовать Linux и стал искать дистрибутив который бы больше подошел бы ко мне - «виндузятнику».

Еще бы хотелось бы добавить ложку дегтя к Windows. Есть у нее специальные обновления установив которые, человек со временем понимает, что надо покупать компьютер более мощный, более производительный. Такое обновление снижает производительность компьютера. Очень был удивлен такой вот информации. Это мне само собой совсем не понравилось. Да и кому это понравится?

Поискав пару дней, просмотрев кучу роликов на ютуб, прочитав большое количество интернет страниц я пришел к выводу, что ОС Linux mint наиболее мне подходящая.

Сказано — сделано. При помощи программы Rufus я создал загрузочную флешку и закинул на нее образ Linux Mint. Взял второй винчестер и установил на него данную операционную систему. Все прошло нормально. Первым я поставил раздел swop с размером 5 Gb, хотя можно было и не устанавливать такое большое значение. Под ось я отдал 100 Gb, хотя сейчас замечу честно хватило бы и 50 за глаза. Установилось все довольно таки быстро.

Первое впечатление — любопытство. Мне было интересно где-что прячется, где-что находится, что-как работает. Иными словами я 2 дня посвятил лазанию по настройкам, подгонки самой операционной системы под себя (очень удобно все можно подогнать).

То, что мне не знакомо как все настраивается, как устанавливаются программы за минус я это не считал. А вот, что браузер Mozilla Firefox (стоял по умолчанию) открывается и работает медленно — меня сильно задело. Не для того я ставил linux чтоб у меня все медленно работало на довольно не слабом компьютере.

Это я потом уже читая в интернете каким образом устранить подобные проблемы понял, что и как делать. К тому же расстроила информация о том, что компания AMD Линус Торвальдс послал на три буквы (фигурально выражаясь) и поэтому такие компьютеры работают гораздо медленнее чем компьютеры на базе intel, даже если их процессоры показывают одинаковые результаты в Windows. Эту информацию я не стал перепроверять, а зря. Оказывается Торвальдс послал не AMD, а nVidia.

Но раз я решил полностью уйти с Windows то решил искать способ устранения медленной работы (увеличения производительности Linux Mint). Решение нашел довольно интересное — установкой двух программ. Одна из которых ведет статистику по запуску программ, а другая уже держит в оперативной памяти наиболее часто используемые программы.

Заменил интернет-браузер на Google Chrome и был очень приятно удивлен. Компьютер действительно стал шустрее работать и находиться за ним стало комфортно. Теперь главной задачей стала установка на него joomla. Так как работаю именно с этой системой управления сайтами.

Если в ближайшее время осилю и сделаю пару сайтов на компьютере под Linux, то о Windows 7 (а установлена у меня на втором винчестере именно такая) можно спокойно забыть.

Еще хотелось бы обратить внимание тем, кто пользуется старыми компьютерами, ноутбуками, нетбуками. Среда linux именно для вас. Благодаря ней вы дадите второе рождение своему верному электронному помощнику.

Минус конечно для некоторых все же будет — это игры и некоторые программы без которых вы никак не сможете работать. Wine и ему подобные тут вам не помощники.

Что касается безопасности системы. Тут стоит как в Windows уделять внимание с каких репозитариев проводить установку программ. Вирус никогда не поселится на вашем компьютере если вы сами его не установите (к примеру установили зараженную вирусом программу). А установка программ производится с подтверждением ввода пароля.

Еще бы я хотел сказать в пользу Linux. Данную операционную систему желательно устанавливать пожилым людям. Ведь им что надо: позвонить по скайпу, пообщаться в фейсбуке или одноклассниках, полазить по сайтам, скачать или посмотреть фильмы.

Операционная система Linux это как раз может и все команды будут такими же как и в Windows. Таким образом ось становится не убиваемой, так как удалить или что то изменить на ней им будет достаточно проблематично, да и не будут они этого делать.

Для себя я сделал классификацию таких пользователей которые могут пользоваться Linux, но пока что этого не делают:

- пожилые люди

- владельцы старых компьтеров, ноутбуков, нетбуков

- те кто не устанавливает и не играет в игры

Хотя сейчас активно развивается игровая индустрия на этой операционной системе. И по «играбельности» ничем не хуже Windows.

Антивирус можно ставить по желанию, а можно всегда использовать сканер, да и то если вы собираетесь проверять винчестер где установлена Windows.

Вот такие мысли меня посетили после 3 дней использования Linux Mint 17.2 . Кому то они может показались смешными и глупыми, пишите, я не обижусью Кого то они заинтересовали и вы пристальней приглядитесь к ОС Linux. А кто может даст дельные советы, что и как делать, потому что линукс полный ноль — zero.

АЛРОСА представила результаты по МСФО за девять месяцев 2015 года, отразив в отчетности рост чистой прибыли в 2,5 раза и двузначное увеличение выручки от продаж.

Прежде всего отмечу добычу компании, которая с января по сентябрь прибавила 16% г/г, составив немного меньше 30 млн карат. Это оказалось возможным благодаря хорошим производственным результатам на подземном руднике трубки Мир после реализации ряда мероприятий по стабилизации гидрогеологических условий, заметному увеличению объемов добыче на месторождении имени Ломоносова, а также продолжению эксплуатации запущенной в этом году трубки Ботуобинская. План алмазодобычи на весь 2015 год компания подтвердила на уровне 38 млн карат, что вполне реально, если отталкиваться от текущих результатов.

Несмотря на уверенный рост добычи, продажи алмазов в отчетном периоде упали сразу на 20% г/г, до 23,0 млн карат. Тем не менее выручка АЛРОСы увеличилась на 17%, до 172,5 млрд руб. На руку компании сыграл слабый рубль, который позволил нарастить доходы от продажи алмазов и бриллиантов. Свою позитивную роль сыграла прочая выручка, подросшая за год почти на 1 млрд руб. Напомню, что на долю экспорта на сегодняшний день приходится порядка 86% от всех продаж компании, а потому конъюнктура валютного рынка серьезно влияет на ее финансовые результаты.

Себестоимость продаж поднялась всего на 2%, до 73,58 млрд, что связано с увеличением отчислений на заработную плату (+23% г/г), повышенными затратами на НДПИ из-за девальвации рубля и увеличения объемов добычи (+71%), ростом расходов на топливо и энергию (+30%), а также с увеличением расходов на материалы из-за удорожания импортных запчастей (+22%). Это позволило валовой прибыли на треть превысить прошлогодний уровень вплотную подойти к психологически важной отметке 100 млрд.

Но и без этого результаты компании выглядят вполне убедительно. При отсутствии каких-либо серьезных изменений в динамике административных и коммерческих расходов операционная прибыль по итогам трех кварталов текущего года поднялась на 42,6%, до 74,5 млрд руб.

Финансовые статьи отчетности отметились ростом чистых расходов сразу на 5 млрд руб., однако снижение затрат по налогу на прибыль на 2,7 млрд руб. свело к минимуму негативный эффект. Чистая прибыль АЛРОСы за отчетный период выросла в 2,5 раза, до 32,2 млрд руб., а EBITDA поднялась больше чем на треть, достигнув 65,8 млрд руб.

Чистый долг компании, на 100% номинированный в американских долларах, за последние 12 месяцев увеличился на 30%, достигнув 183,4 млрд руб., что напрямую связано с валютными курсами. Однако не стоит придавать этим цифрам большое значение, ведь куда важнее снижение соотношения NetDebt/EBITDA за этот период с 1,7х до 1,6х. Это более чем комфортное значение, характеризующее способность компании погашать задолженность.

Хотя вице-президент компании Илья Рящин в ходе недавней телефонной конференции заявил, что в 2016 году нужно быть готовым к снижению добычи, если спрос на алмазы не вернется к обычным уровням, нужно понимать, что это временное явление и ситуация рано или поздно нормализуется. Мы стали свидетелями самого значительного падения спроса на алмазы ювелирного качества: по итогам 3-го квартала он упал примерно на 40%, что заставляет АЛРОСу постепенно снижать цены в долларах в течение всего года. Однако по сравнению с другими сырьевыми рынками падение долларовых цен на 15% выглядит просто погрешностью, а в пересчете цен в рубли ситуация не вызывает особого беспокойства.

АЛРОСА по-прежнему уверенно занимает первое место в мире по объемам добычи алмазов в каратах. Ее доля в мировой добыче порядка 25%. Кроме того, компания готова платить щедрые дивиденды на уровне 35% от чистой прибыли по МСФО. Наконец, бумаги АЛРОСы все еще недооценены рынком по мультипликатору EV/EBITDA, а значит прекрасно подходят в качестве долгосрочных вложений, особенно после серьезной коррекции котировок.

ОГК-2 раскрыла консолидированную отчетность по МСФО за девять месяцев 2015 года. Ее результаты вряд ли порадовали акционеров компании: выручка генкомпании снизилась на 3%, а чистая прибыль упала более чем наполовину.

Все операционные показатели ОГК-2 в отчетном периоде ухудшились. Выработка снизилась почти на 5%, до 46,7 млрд кВт/ч, что на фоне 3%-го падения цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне привело к падению выручки от продаж электроэнергии до 54,8 млрд руб. (-5,6% г/г). Вместе с тем продажи мощности, благодаря вводу нового энергоблока на Череповецкой ГРЭС, принесли компании на 4,3% доходов больше, чем годом ранее, или 22,4 млрд руб.

Тем не менее выручка ОГК-2 с января по сентябрь в итоге оказалась на 3% ниже прошлогодних значений и едва удержалась выше 80 млрд руб. Помимо уже указанных факторов негативное влияние на нее оказало также сокращение объема производства на нерентабельном оборудовании.

Из-за ввода нового энергоблока Череповецкой ГРЭС, арендные платежи по которому за последний год выросли вдвое — с 1,9 млрд до 3,8 млрд руб. (кстати, в пользу Мосэнерго), вверх пошли и операционные расходы, которые составили 77,7 млрд руб., увеличившись на 1,9% г/г. Затраты могли бы оказаться еще выше, если бы не снижение расходов на топливо, имеющих наибольший удельный вес в структуре расходов, которые снизились на 2%, до 45,6 млрд руб., и практически компенсировали весь негативный эффект. Тем не менее повышение операционных расходов вкупе со снижением выручки неминуемо привело к падению операционной прибыли ОГК-2 более чем в два раза, до 3,1 млрд руб.

Некоторый позитив в невеселую картину отчетности внесли финансовые статьи. Так, чистый финансовый доход увеличился с 56 млн до 687 млн руб. Финансовые доходы при этом выросли более чем вдвое и превысили 2 млрд руб., в то время как расходы увеличились заметно скромнее — на 64%, до 1,3 млрд, из которых около 1 млрд пришлось на отрицательные курсовые разницы. Долг ОГК-2 вырос с 47,2 млрд до 50,6 млрд руб., однако благодаря эффекту капитализации процентов удалось удержать процентные платежи на прошлогодних уровнях.

Между тем чистая прибыль ОГК-2 с января по сентябрь сократилась вдвое, до 2,7 млрд руб., оказавшись ниже средних прогнозов рынка. EBITDA упала почти на 40% г/г, до 6,7 млрд руб.

Одним из приоритетов для компании на сегодняшний день остается масштабная инвестиционная программа по вводу мощностей в рамках ДПМ. Ее реализация обещала стать хорошим драйвером для роста котировок ОГК-2 в долгосрочной перспективе. Однако из запланированных в этом году к вводу 1 740 МВт мощности до сих пор запущен ни один объект. Более того, по большинству проектов компания подала заявки на перенос ввода на 2016-й, а значит и выгоды от ввода новых мощностей стоит ожидать не раньше, чем будут подведены его итоги.

После выхода финансовой отчетности ОГК-2 сомнений в том, что ожидать от нее по итогам года выдающихся результатов не приходится, не осталось. Принимая во внимание с туманные перспективы компании на ближайшие месяцы, а также довольно серьезные проблемы с вводом мощностей в рамках ДПМ, лучше присмотреться к другим представителям российского энергетического сектора. Мультипликатор EV/EBITDA у ОГК-2 перешагнул через отметку 10х при среднем значении по сектору 6,4х, что автоматически исключает бумаги компании из списка привлекательных для инвестиций. Рекомендация по акциям ОГК-2 — «вне рынка».

Ростелеком всерьез задумался над изменением своей дивидендной политики. Если соответствующее решение будет принято, это поможет компании продвинуться по пути к долгожданному улучшению инвестиционной ситуации. В последние годы все уже привыкли, что дивидендная доходность по обыкновенным акциям Ростелекома значительно уступала показателям МТС и Мегафона. И вот менеджмент Ростелекома решил, что пришло время изменить эту ситуацию, тем более после сокращения капиталовложений оператора в строительство «последней мили» в регионах побаловать инвесторов хорошими дивидендами будет куда проще.

Еще в мае президент Ростелекома Сергей Калугин намекнул, что активно прорабатываются варианты изменения дивидендной политики и привязки выплат к свободному денежному потоку (FCF). С тех пор прошло полгода, и этот обсуждение вошло в финальную стадию. 18 ноября 2015 года комитет по стратегии Ростелекома утвердил предложение менеджмента в течение ближайших трех лет направлять на дивиденды не менее 75% чистых денежных средств от операционной деятельности. По прогнозам компании, на одну акцию при этом приходилось бы 4,6 руб., а доходность в текущих котировках составляла бы 5,1% уже по итогам 2015 года. В будущем году дивиденд на акцию находился на уровне 7 руб., доходность равнялась 7,8%, а в 2017-м — 7,1 руб. и 7,9% соответственно.

Все эти цифры имеет смысл воспринимать исключительно как примерные ориентиры, ведь в реальности свободный денежный поток будет зависеть от многих самых разнообразных факторов, так что он может оказаться несколько иным. В случае покупки каких-либо активов величина FCF будет пропорционально снижаться, а при продаже — расти. Однако, как бы то ни было, меньше 45 млрд руб. на дивидендные выплаты компания направлять не должна.

При этом довольно внушительная сумма от выплаченных дивидендов (не менее 6,7 млрд в год) будет возвращаться обратно в компанию, поскольку 15% обыкновенных акций Ростелекома принадлежит его «дочке» Мобителу. А вот на привилегированных бумагах нововведение никак не отразится: их владельцы по-прежнему будут получать выплаты исходя из расчета 10% от чистой прибыли по РСБУ, разделенной на количество акций, соответствующее четверти уставного капитала. Однако дивидендной политикой Ростелекома установлено, что дивиденд на привилегированную акцию не может быть ниже, чем по «обычке». Это обеспечивает держателям «префов» некоторую гарантию.

Напоследок хочется отметить, что привязка дивидендных выплат к величине свободного денежного потока помимо более привлекательной доходности для владельцев обыкновенных бумаг Ростелекома важна еще и потому, что за последние три года FCF компании стабильно увеличивается, в отличие от чистой прибыли с ее неровной динамикой, которая не внушает особого оптимизма. Более того, по-прежнему актуален еще один важный драйвер роста FCF. Это недавно анонсированные планы продаж недвижимости, ради которых компанией создан специальный фонд.

Очень хочется верить, что новая дивидендная политика сможет повысить привлекательность акций Ростелекома или хотя бы удержать их на приемлемых значениях, так как фундаментальных причин для роста котировок по-прежнему нет. Несмотря на серьезные намерения компании по активной экспансии в столичном регионе, по итогам 2015 года Ростелеком не исключает снижение выручки на 0,5-0,6%, что вынуждает рекомендовать к продаже его обыкновенные акции. Причем мультипликатор P/E лишь подкрепляет эти выводы.