|

|

|

Ожидание всевозможных негативных событий в августе, как это часто теперь бывает в новейшей истории России, похоже приносят свои плоды. Последние несколько дней идет активное снижение фондовых индексов. Но обо всем по порядку в еженедельном обзоре самых ликвидных фьючерсных контрактов срочного рынка Фортс. И традиционно начинаю с фьючерса на индекс РТС — RIU7. С последнего анализа прошло две недели, у меня не получилось неделю назад написать его, так что рассматривать буду исходя из динамики последних двух недель. Рост фьючерса с уровня 99700 пунктов за этот период составил 5,3% по максимальному значению, достигнутому 8 августа и составившему 104980 пунктов. Рост происходил в довольно уверенном ключе, попытки продавить цену ниже скользящей средней у медведей не получалось до 10 августа, когда уверенным импульсом цена ушла ниже мувинга и локального восходящего тренда от 2 августа. Обзор фьючерсов полностью

|

|

Компания LyondellBasell Industries N.V. раскрыла финансовую отчетность за первое полугодие 2017 года. См. Таблицу 1: http://bf.arsagera.ru/lyondellbasell_industries... Совокупная выручка выросла на 19.6% - до $16.8 млрд. Заметно увеличились доходы американского сегмента – до $5.2 млрд (+19.1%) на фоне роста производства этилена (+18.7%) и снижения выпуска пропилена (-10.3%). Операционная прибыль снизилась на 4.1% – до $1.3 млрд - главным образом, из-за опережающего роста удельных затрат. Европейский дивизион показал неплохой рост операционной прибыли, которая составила $950 млн (+21.6%). Это произошло на фоне незначительного снижения продаж полиэтилена и полипропилена (-2.8%), отметим запаздывающую динамику расходов на фунт проданной продукции. Сегмент промежуточных и производных продуктов показал снижение операционной прибыли на 7.4% – до $950 млн на фоне снижения продаж на 2.9%. Данный сегмент также отразил запаздывающий рост цен на конечную продукцию. Операционные убытки сегмента «Переработка нефти» составили $91 млн несмотря на увеличение объемов нефти, поступившей в переработку почти на четверть. Операционная прибыль технологического сегмента сократилась более чем на треть - до $89 млн. Чистые финансовые расходы составили $74 млн (сказались затраты в размере $113 млн, связанные с погашением находящихся в обращении нот) против доходов в размере $137 млн годом ранее. В итоге чистая прибыль LyondellBasell сократилась на 9.1% - до $1.9 млрд. В первом полугодии 2017 года компания выкупила акций на сумму около $580 млн, а уставный капитал уменьшился на 1.6%. В результате снижение EPS составило только 3.3%. В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы незначительно понизили наши прогнозы на 2017 финансовый год и повысили на последующие годы. См. Таблицу 2: http://bf.arsagera.ru/lyondellbasell_industries... В целом мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $3.2 - 3.7 млрд. Акции LyondellBasell Industries N.V. являются одним из наших приоритетов в отрасли «Materials». ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2017 года. Напомним, что в ней отражена консолидация Башнефти, и рост операционных и финансовых показателей в полной мере не является органическим. См. Таблицу 1: http://bf.arsagera.ru/dobycha_pererabotka_nefti... Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 11,4% до 113,4 млн тонн. Обратим внимание на тот факт, что без учета вклада Башнефти совокупный объем добычи увеличился всего на 0,8%. Любопытно, что во втором квартале добыча нефти сократилась на 0,1% по сравнению с первым кварталом 2017 года, что обусловлено достигнутой договоренностью по общему сокращению добычи нефти стран-членов ОПЕК и крупных производителей нефти, не являющихся членами ОПЕК, в октябре 2016 года. Выручка компании выросла на 23,2%, составив 2,81 трлн руб., что, прежде всего, было обусловлено включением Башнефти в корпоративный контур Роснефти. Доходы от продажи сырой нефти поднялись на 12,9% – до 1,17 трлн руб. Объем продаж нефти вырос на 2,6%, составив 62,8 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 10%, а на внутреннем рынке – на 7,3%. Экспорт нефти (за исключением поставок в СНГ) составил 88,4% от общих продаж в натуральном выражении. Производство нефтепродуктов выросло на 21,9% – до 54,32 млн тонн, а выручка от их реализации увеличилась на 39% до 1,44 трлн руб. Объем продаж в натуральном выражении составил 54,8 млн тонн, показав рост на 21,2%, при этом средняя рублевая цена реализации на международных рынках выросла на 20,2%, а на внутреннем – на 6,9%. В итоге доходы от экспорта нефтепродуктов составили 802 млрд руб., увеличившись на 36,6%, а от продаж на внутреннем рынке – 566 млрд руб. (+36,4%). Выручка от продаж газа снизилась на 1,9%, составив 106 млрд руб. на фоне сокращения объемов реализации на 1,5%. Отметим заметный провал добычи газа (-12,2%) в зависимых компаниях. Операционные расходы компании увеличились большими по сравнению с выручкой темпами, составив 2,55 трлн руб. (+30,8%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+60,5%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; экспортная пошлина (+19%); расходы на покупку нефти и газа (+31,5%). Амортизационные отчисления выросли на 24,5% в связи с приобретением активов Башнефти в октябре 2016 года, а также активов АО «Таргин» в декабре 2016 года. В итоге операционная прибыль компании снизилась на 21,6% – до 258 млрд руб. Чистые финансовые расходы снизились на 28,5% до 138 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 10 млрд руб. против отрицательных 41 млрд руб. годом ранее, при практически неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 73 млрд руб. (-1,4%). Кроме того, размер процентов к получению за отчетный период вырос на 36,6% до 56 млрд руб., проценты к уплате выросли лишь на 16,7% до 112 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 0,5 трлн руб. – до 3,44 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1,5 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам. В итоге чистая прибыль компании снизилась на 19,8% – до 81 млрд руб. Отчетность вышла хуже наших ожиданий, что послужило поводом для значительного пересмотра прогнозов по чистой прибыли на 2017-2019 гг. из-за снижения ожиданий по размерам выручки от нефти и нефтепродуктов. См. Таблицу 2: http://bf.arsagera.ru/dobycha_pererabotka_nefti... Среди прочих интересных моментов необходимо отметить, что суммарный размер предоплат «Роснефти» по контрактам с венесуэльской государственной нефтяной компанией PDVSA на данный момент составляет около $6 млрд. По словам представителей менеджмента, полное погашение задолженности ожидается до конца 2019 года. В настоящее время погашение задолженности идет в соответствии с графиком и осуществляется в виде поставок нефти и нефтепродуктов. Учитывая развитие событий в Венесуэле, теоретически нельзя исключать списаний под возможные потери, на которых может настоять аудитор компании. Со своей стороны мы пока не закладываем в модель компании потенциальные убытки от операций в Венесуэле, предпочитая дождаться годовой консолидированной отчетности компании. Акции Роснефти торгуются с P/E 2017 около 17 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям ЛУКойла. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

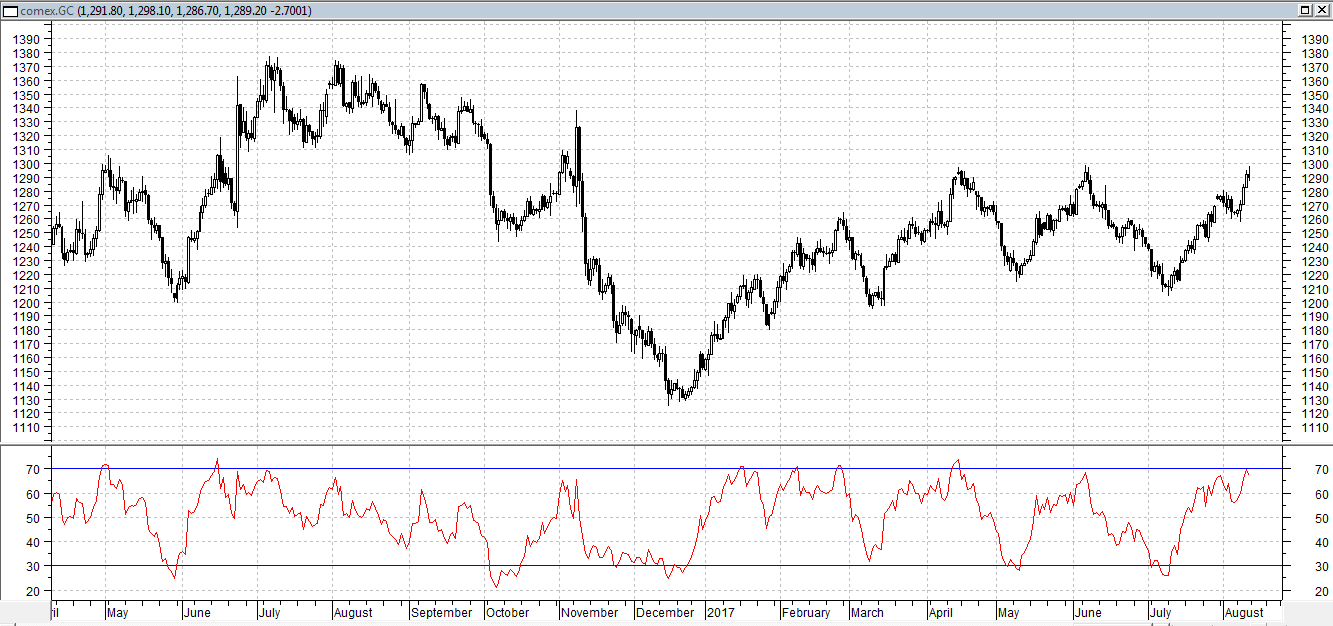

Сегодня золото торгуется на уровне предыдущего закрытия, около 1285 долл. В последние дни золото уверенно подрастает, на фоне обострения ситуация вокруг Северной Кореи. Обстановка продолжает накаляться, особенно после словесной перепалки между Пхеньяном и Вашингтоном. В перспективе ситуация может выйти из под контроля. Сергей Лавров оценивает высокими риски военного конфликта США и КНДР. В подобных ситуациях золото выступает защитным активом, что и наблюдается последнюю неделю. Вместе с тем, график по золоту пока не дает однозначного сигнала на негативное развитие ситуации с Северной Кореей. Технически золото смотрится перекупленным. Для дальнейшего роста золоту необходимо преодолеть вверх уровень 1300 пунктов. Сегодняшняя динамика долота говорит о том, что у рынка пока нет полной уверенности в реализации негативного сценария в отношении КНДР.

https://www.zerich.com/analytics/current-commen...

|

|

Посмотрим ценовую ситуацию криптовалюты Bitcoin, сложившуюся после хардфорка. Как известно, большинство майнеров поддержали Bitcoin и только два крупных китайских майнера поддержали Bitcoin Cash. Цена оптимистично пошла вверх, отчасти потому, что разделение прошло без особых эксцессов и работоспособность бирж и криптообменников довольно быстро восстановилась. Вернулись в биткоин средства, заботливо переведенные в фиатные валюты перед хардфорком, да и надо было бросить косточку майнерам, двигателю (агрегаторной системе Агрегаторные системы в 21-м веке.) платформы биткоин. полный вариант Bitcoin, технический анализ 11.08.17

|

|

Компания Intel раскрыла финансовую отчетность первое полугодие 2017 года. См. Таблицу 1: http://bf.arsagera.ru/intel_corporation/itogi_6... Выручка компании составила $29.6 млрд., что на 8.5% выше прошлогоднего результата. Выручка основного сегмента компании - «Устройства и системы для ПК» - выросла до $16.2 млрд. (+8.7%). На динамику повлиял рост на 7% средней цены реализации и структурный сдвиг в ассортименте в пользу более дорогой продукции. Рентабельность сегмента «Устройства и системы для ПК» увеличилась до 37.4%, как следствие, операционная прибыль данного дивизиона выросла почти на 60% – до $7.4 млрд. Выручка второго по величине сегмента компании «Серверная продукция» составила $8.6 млрд., темпы ее роста увеличились: (7.2% против 6.5% по итогам 1 п/г. 2016 года). Рост выручки объясняется положительной динамикой объема продаж (+3%) и средней цены реализации (+4%), а также структурным сдвигом в ассортименте в пользу более дорогой продукции. Рентабельность данного сегмента снизилась на 7.4 п.п. и составила 36.6%, что было связано с ростом расходов на исследования и разработки, а также запуском новых производств. Как следствие операционная прибыль данного дивизиона сократилась почти на 11% – до $3.1 млрд. Внушительную динамику по выручке (+17.8%) и операционной прибыли (+15.1%) показал сегмент «Интернет вещей» благодаря увеличению цен реализации продукции. Лучшую динамику по выручке, выросшей до $1.7 млрд. (+56.6%), показал дивизион «Твердотельные накопители». По линии операционной прибыли дела обстояли хуже: компания показала убыток в $239 млн, который удалось сократить на четверть, по сравнению с прошлым годом. Данный дивизион объединяет продукты, основанные, главным образом, на NAND флэш-памяти. Отметим, что в скором времени Intel планирует начать выпуск новых устройств на основе технологии 3D XPOINT. Новый сегмент компании «Программируемые пользователем вентильные матрицы» продемонстрировал положительную динамику по выручке. Кроме того, компании удалось вывести данный сегмент из убытка и показать операционную прибыль в $189 млн. Стоит отметить, что расходы на реструктуризацию в отчетном периоде сократились в 7.6 раз – до $185 млн, как следствие, убытки прочих сегментов и корпоративного центра составили $1.98 млрд против $3 млрд годом ранее. В итоге совокупная операционная прибыль Intel выросла на 91.1% - до $7.4 млрд. В целом отчетность вышла несколько лучше наших ожиданий. По итогам внесения фактических результатов за 6 месяцев 2017 года мы повысили наш прогноз по операционной прибыли на текущий и будущие годы, понизив прогнозную налоговую ставку, что привело к незначительному повышению потенциальной доходности. См. Таблицу 2: http://bf.arsagera.ru/intel_corporation/itogi_6... Мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $12 - 14 млрд, а ожидаемые дивидендные выплаты в 2017 году останутся на уровне прошлого года. Акции Intel Corporation торгуются с мультипликатором P/BV 2017 около 2.5, что делает бумаги компании одним из наших приоритетов в отрасли «Technology». ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Американская валюта боялась сдвинуться с места в ожидании ключевых данных по потребительской инфляции за июль. И не зря боялась. Показатели не дотянули до прогнозов, спровоцировав новую волну распродаж доллара, несмотря на то, что после вчерашнего слабого отчета по ценам производителей ожидания относительно сегодняшнего релиза не блистали оптимизмом. Индекс потребительских цен разочаровал темпами роста уже пятый месяц кряду. В годовом исчислении рост ускорился с 1,6% до 1,7%, до не дотянул до прогноза на уровне 1,8%. Месячный показатель составил 0,1% против ожиданий 0,2%. Более того, базовый CPI в годовом выражении отразил замедление роста уже седьмой месяц подряд, достигнув минимального с января 2015 года уровня. Не порадовали и показатели недельных зарплат. Помимо усиления краткосрочного давления на доллар, сегодняшние цифры говорят о новом поводе для сомнения в повышении ставки ФРС до конца этого года. Причем отсутствие инфляционного давления наблюдается даже в условиях ослабления национальной валюты. И это тревожный сигнал. Вкупе с внешнеполитическими проблемами Штатов получается весьма удручающая картина перспектив укрепления американской валюты. Воспользовавшись моментом, пара EURUSD, которая как раз ждала катализатора роста, прорвалась выше отметки 1.18 и рванула к 4-дневным максимумам в рамках первоначальной реакции. Пока игроки не переварят сегодняшний сигнал из США, USD будет оставаться под давлением. Тем временем пара USDJPY, которая и без того торговалась на низких позициях в условиях повышенного спроса на иену из-за бегства от рисков, обвалилась к 4-месячным минимумам на 108.73, после чего вернулась выше 109.00. Шанс на реабилитацию у доллара может появиться во вторник, когда Америка опубликует свежие данные по розничным продажам. Если результаты отразят восстановление объемов продаж, привлекательность валюты несколько повысится в краткосрочной перспективе. Павел Салас, региональный директор социальной сети для инвесторов eToro в России и СНГ

|

|

Во второй половине дня распродажи на фондовых биржах продолжаются. Ситуация вокруг конфликта США и КНДР остается напряженной. Сегодня американский лидер дал понять, что Америка подготовила военный ответ на действия Кореи, хотя при этом выразил надежду на то, что Ким Чен Ын «изберет другой путь». На этом фоне интерес к безопасным активам сохраняется, хотя темпы их удорожания замедлились после бурного роста на протяжении нескольких дней. Американские фьючерсы пытаются выйти в зеленую зону, но по-прежнему выглядят неуверенно. Неудивительно, что при таких условиях российские бенчмарки ускорили падение и теряют более 1%. Тем временем рубль ведет себя относительно спокойно. Открывшись гэпом вниз, валюта пытается реабилитироваться и увести доллар глубже под отметку 60 руб., хотя и осталась без поддержки со стороны нефтяного рынка. На следующей неделе в России стартует традиционный налоговый период, который может ограничить негатив по рублю и даже помочь ему укрепиться, если нефть не покажет более глубокой коррекции. Котировки Brent пытаются вернуться в район 52, но поводов для пробоя психологической отметки не находится.МЭА опубликовало пессимистичный отчет, указавший на снижение дисциплины внутри ОПЕК. Также ведомство понизило прогноз спроса на 2017 и 2018 гг., что явно не идет на пользу потерявшей равновесие нефти. Для улучшения краткосрочных перспектив сырьевых площадок с технической точки зрения необходим прорыв уровня 52. Но такой сценарий станет возможным только в случае выхода сверхпозитивных данных Baker Hughes по числу буровых, что маловероятно. Сергей Мельников, главный аналитик GLOBAL FX

|

|

|

|