|

|

|

На волне повсеместного улучшения настроений по доллару евро впервые за 1,5 месяца тестирует отметку 1.22. Масла в огонь подлили вчерашние слабые данные по инфляции в еврозоне, которые остудили пыл игроков, делающих ставку на более агрессивное сворачивание стимулов ЕЦБ. В феврале потребительские цены в еврозоне замедлили рост с 1,3% до 1,2%, достигнув минимального с 2016 года значения. Базовый CPI остался без изменений на уровне 1%. Неудивительно, что единая валюта очень эмоционально отреагировала на цифры, ведь недавнее ралли было во многом связано с ростом ожиданий относительно разгона инфляции и, как следствие, более смелой нормализации монетарной политики в регионе. Пока участники рынка переваривают неожиданно слабые данные, доллар может воспользоваться ситуацией и продолжить восстановление от минимумов трехлетней давности. Это станет возможным, если тема дивергенции курсов монетарной политики ЕЦБ и ФРС снова выйдет на первый план. Тогда как признаки все еще вялой инфляции способствуют охлаждению ожиданий относительно действий европейского регулятора в направлении ужесточения, американский CPI и недавние позитивные заявления Пауэлла на тему перспектив экономики и инфляции в Штатах побуждают игроков закладывать в цену более трех повышений ставки в этом году. В этом контексте большое значение будет иметь сегодняшнее второе выступление председателя ФРС, который уже дал USD надежду на более «ястребиные» шаги в дальнейшем при условии дальнейшего улучшения самочувствия экономики. С технической точки зрения евро/доллар рискует утратить уровень 1.22, если Пауэлл не подведет быков по доллару. В этом случае следующей целью станет отметка 1.21 и далее – 1.2030. Сергей Костенко, инвестиционный аналитик Global FX

|

|

По итогам торгов среды рубль закрылся практически без изменений, также завершив месяц во флэте. Доллар открылся гэпом вверх, который впоследствии был заполнен. Попытки коррекции пары под отметку 56 руб. предотвратили покупки американской валюты на международном рынке форекс и дешевеющая нефть. Доллар продолжает пользоваться спросом, отыгрывая оптимизм нового главы ФРС и даже позволил себе проигнорировать небольшой пересмотр на понижение оценки ВВП за 4-й квартал, тем более что личное потребление в США выросло максимально с 4-го квартала 2014 года. Рост рубля также сдерживает продолжение фиксации прибыли на рынке нефти. Игроки ускорили выход из лонгов после публикации данных Минэнерго, которые указали на рост запасов углеводородов на 3 млн баррелей и новый рекорд по добыче. После закрытия российского рынка давление на Brent усилилось, и котировки упали к недельным минимумам в районе 64,50, что обусловит медвежий гэп по рублю на открытии сегодняшней сессии. Под воздействием двух этих факторов, а также лишившись поддержки со стороны налогового периода, наша валюта не смогла получить значимой поддержки на фоне результатов аукциона Минфина, которые разместил долговые обязательства на 50 млрд рублей при спросе, превысившем предложение почти в три раза. Интерес иностранных спекулянтов объясняется все еще высокими ставками в РФ, а также недавним повышением рейтинга страны агентством S&P. Сегодня в первой половине дня рубль будет отыгрывать нефтяной негатив, а затем тон будет задавать динамика доллара, который будет ждать обильного блока статистики и второго выступления Пауэлла. Ожидания повторения позитивной риторики, вероятно, будут удерживать «американца» на плаву в ущерб рублю. В этих условиях пара может протестировать область сопротивления 56,50 руб. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Вчерашний день оказался крайне неудачным для рынка нефти, причем февраль Brentзакрыла в «минусе» впервые после семи месяцев роста подряд. Основным фактором давления на котировки служит высокая активность производителей на сланцевых месторождениях США, которая нивелирует все вербальные интервенции стран ОПЕК, сигнализирующих о готовности к дальнейшему сотрудничеству после истечения соглашения. Накануне Министерство энергетики США опубликовало свежий еженедельный отчет. Запас сырой нефти увеличились на 3 млн баррелей, что выше прогноза и оценки API. Запасы бензина выросли на 2,5 млн баррелей. Добыча увеличилась на 13 тыс. баррелей в сутки, до 10,28 млн баррелей – новый рекордный показатель после незначительного снижения неделей ранее. Судя по всему, многие участники рынка надеялись на сокращение производства, пусть и снова символическое, но сланцевики в очередной раз напомнили о своей мощи, отправив баррель в свободное падение. В ходе обвала Brentпрорвала два психологических уровня, оказавшись на недельных минимумах в районе 64,50. В отсутствие значимых факторов поддержки в сырьевом сегменте, игроки сосредоточились на укреплении доллара и дальнейшем росте показателей в нефтяной отрасли США, что сформировало условия для более агрессивной ликвидации длинных позиций. Если американская валюта не утратит инициативу и получит свежий стимул к росту на публикации данных из Штатов и сегодняшнего выступления Пауэлла, баррель продолжит медвежий ход с ближайшей целью на отметке 64,30, пробой которой откроет путь к следующему психологическому барьеру 64. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

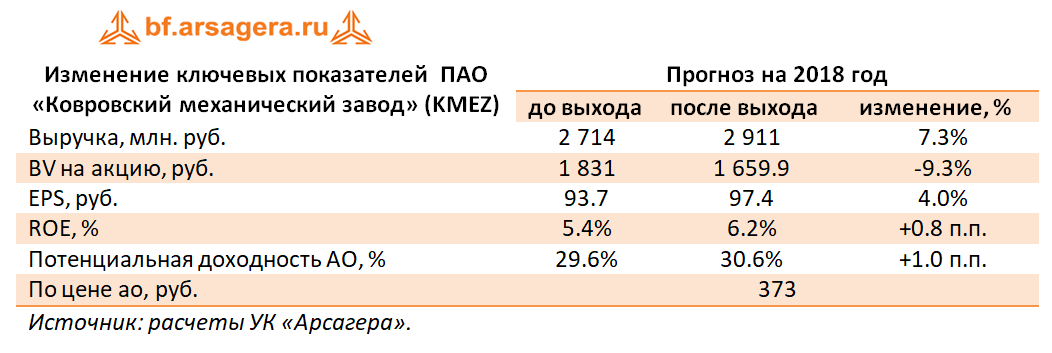

Ковровский механический завод опубликовал отчетность по РСБУ за двенадцать месяцев 2017 г.

Выручка компании упала на 1.9%, составив 2.7 млрд руб. Себестоимость снизилась на 8.9 % до 1.9 млрд руб., отразив рост валовой рентабельности до 30%. В итоге завод показал валовую прибыль в размере 815 млн руб. против 581 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 3.8%, составив 583 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 231 млн рублей. Проценты к получению выросли почти на 20%, достигнув 54 млн руб. в связи увеличением свободных денежных средств. Ложкой дегтя стало отрицательное сальдо прочих доходов и расходов в размере 581 млн рублей (против 45 млн рублей годом ранее), отразившее начисление резервов на сумму в 565 млн рублей. В итоге чистый убыток завода составил 240 млн руб. против прибыли в размере 17 млн. руб. год назад. По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов. ___________________________________________

|

|

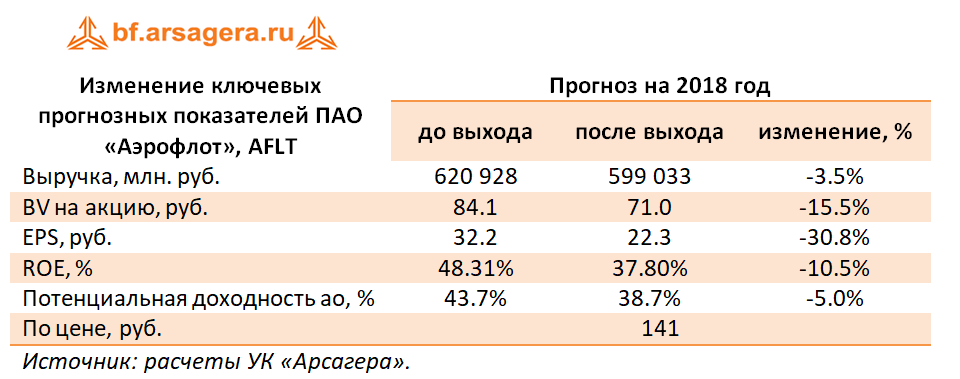

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб. Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб. Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%). Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля. Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб. Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок. Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями. Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля. Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб. В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей. Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов. В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата. По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов. ___________________________________________

|

|

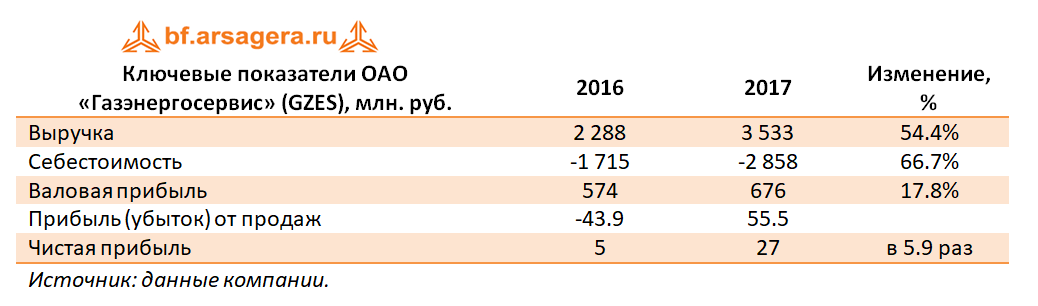

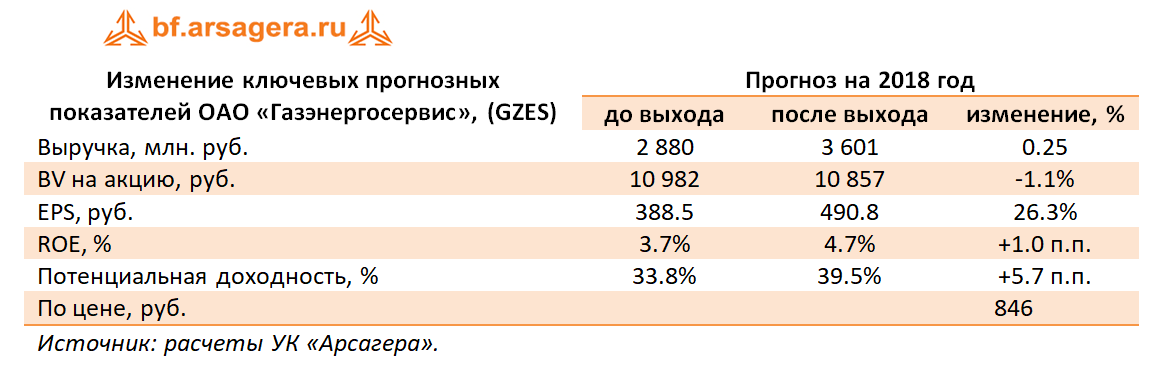

Компания Газэнергосервис опубликовала отчетность по РСБУ за 12 мес. 2017 г.

Выручка компании выросла на 54.4%, составив 3.5 млрд руб. Причиной такой динамики стало оказание услуг основному акционеру – ООО «Газпром центрремонт» - на 1.1 млрд рублей. Себестоимость компании увеличивалась более быстрыми темпами, в результате Газэнергосервис с учетом увеличившихся управленческих расходов показал прибыль от продаж в размере 55.5 млн рублей. Отрицательное сальдо прочих и финансовых статей составило 2.4 млн рублей против положительного значения годом ранее в размере 57.4 млн рублей на фоне присутствия в отчетном периоде прочих расходов на сумму около 53 млн рублей, характер которых компания не раскрыла. В итоге чистая прибыль составила 27 млн рублей против 5 млн рублей годом ранее. По итогам вышедшей отчетности мы повысили прогноз выручки компании, что привело к увеличению будущих прибылей и потенциальной доходности акций.

Ключевым фактором, способным изменить отношение инвесторов к акциям компании, продолжает оставаться реализация на практике требования к госкомпаниям и их «дочкам» выплачивать существенную часть прибыли в виде дивидендов. На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________

|

|

События, на которые следует обратить внимание сегодня: 12.30 мск. Великобритания: Индекс PMI для производственной сферы за февраль (предыдущее значение 55.3; прогноз 55.1). 18.00 мск. США: Производственный индекс ISM за февраль (предыдущее значение 59.1; прогноз 59.0). EUR/USD: Открываем позиции Sell по двум причинам. Во-первых, на долговом рынке наблюдается снижение дифференциала доходности 10-летних государственных облигаций Германии и США, что будет оказывать давление на евро. Инфляция в еврозоне снижается последние три месяца подряд, что может разочаровать инвесторов, которые в конце минувшего года поверили в скорое завершение программы QE от ЕЦБ. При инфляции в 1,2% ЕЦБ будет продолжать покупки облигаций, и этот фактор является негативным для евро. Во-вторых, в американскую торговую сессию можно ожидать выхода позитивной статистики из США по деловой активности в производственном секторе. Снижение курса доллара выгодно экспортерам, а запуск налоговой реформы будет способствовать росту доходов корпораций. Торговая рекомендация: Sell 1,2215/1,2236 и take profit 1,2171. GBP/USD: Продаем британскую валюту на фоне пессимизма на рынке государственного долга. Доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из Соединенных Штатов и Германии, что является сильным негативным фактором для стерлинга. Как было отмечено ранее, Штаты во второй половине дня могут порадовать инвесторов позитивной статистикой по индексу ISM Manufacturing PMI, что также будет играть на руку “медведям”. Инвесторы наращивают позиции по американской валюте в преддверии повышения ставки ФРС 21 марта. Вполне возможно, что сработает известное биржевое правило: покупай на слухах - продавай по факту. На этом фоне, после 21 марта мы можем увидеть волну распродаж американской валюты. Торговая рекомендация: Sell 1,3788/1,3815 и take profit 1,3740. USD/JPY: Покупаем пару по двум причинам. Во-первых, на кредитных рынках наблюдается рост спрэда доходности 10-летних государственных облигаций Соединенных штатов и Японии, что будет оказывать поддержку американской валюте. Во-вторых, позитивная статистика по индексу ISM Manufacturing PMI окажет поддержку американскому фондовому рынку, что в свою очередь позитивно отразится на паре USD/JPY, ввиду сильной корреляции двух инструментов. Многие СМИ в последний месяц твердят о “перегреве” американского рынка акций, однако макроэкономические индикаторы на это не указывают и напротив, предполагают рост котировок на 10% в среднесрочной перспективе. Индекс страха VIX снижается последние два дня, что также указывает на интерес инвесторов к акциям. Торговая рекомендация: Buy 106,65/106,36 и take profit 107,31. Горячев Александр, аналитик компании FreshForex

|

|

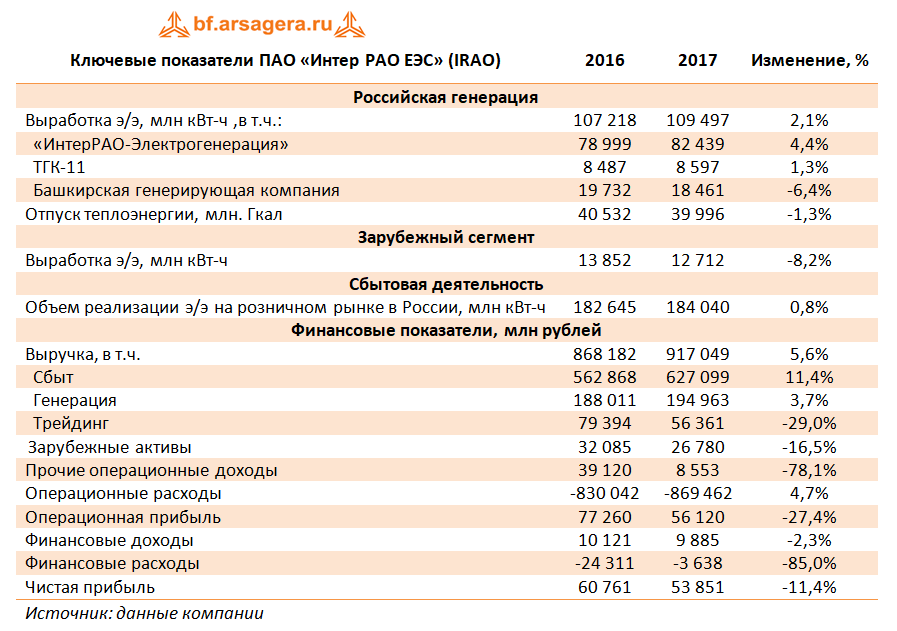

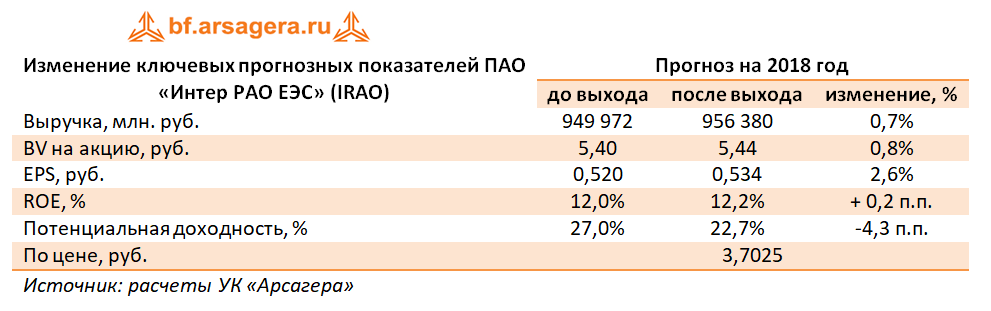

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании увеличилась на 5,6% - до 917 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,4% - до 627,1 млрд рублей на фоне увеличения как объема отпуска, так и средних цен. Рост выручки в генерирующем сегменте на 3,7% до 195 млрд рублей обусловлен в основном вводом новых блоков на Верхнетагильской ГРЭС (447МВт) и на Пермской ГРЭС (861МВт) в рамках договоров предоставления мощности. Дополнительный эффект получен за счёт роста цены реализации электроэнергии и мощности по регулируемым договорам вследствие роста утвержденных тарифов. Отметим, также рост выработки электроэнергии на 2,1%. Рост выручки в подсегменте «Теплогенерация» на 1,3% до 71,2 млрд рублей обусловлен ростом тарифов на тепловую энергию в Башкирии, Омской и Томской областях по сравнению с сопоставимым периодом. При этом выработка теплоэнергии снизилась на 1,3%. Существенно сократились доходы в дивизионе «Трейдинг» (-29%) – до 56,4 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии в соответствии с рыночной конъюнктурой. Выручка в сегменте зарубежных активов сократилась на 16,5%, в том числе, и из-за укрепления курса национальной валюты. Операционные расходы возросли только на 4,7% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (601,4 млрд рублей, +6,9%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. Снижение темпов роста операционных расходов связано с более низким уровнем резерва под обеспечение дебиторской задолженности и роспуском ряда прочих резервов. В итоге операционная прибыль составила 56,1 млрд рублей (-27,4%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль возросла на 23,6%. Финансовые доходы сократились на 2,3% до 9,9 млрд рублей из-за снижения процентных доходов. Совокупные финансовые расходы сократились почти в 7 раз: помимо существенного снижения долговой нагрузки снижение также объясняется эффектом разовых статей по итогам 2016 года (потеря денежных средств в банке АКБ «Пересвет»). В итоге чистая прибыль Интер РАО ЕЭС сократилась на 11,4% – до 53,9 млрд рублей. По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в текущем году в части корректировки выручки от трейдинга и прочей деятельности, а также повышения операционной эффективности компании. При этом финансовые показатели последующих лет были несколько снижены в результате более низких темпов роста отпуска электроэнергии в сбытовом сегменте. Дополнительно мы скорректировали ожидаемый уровень дивидендных выплат в текущем году до 25% от чистой прибыли по МСФО в соответствии с ожиданиями менеджмента компании.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов. ___________________________________________

|

|

|

|