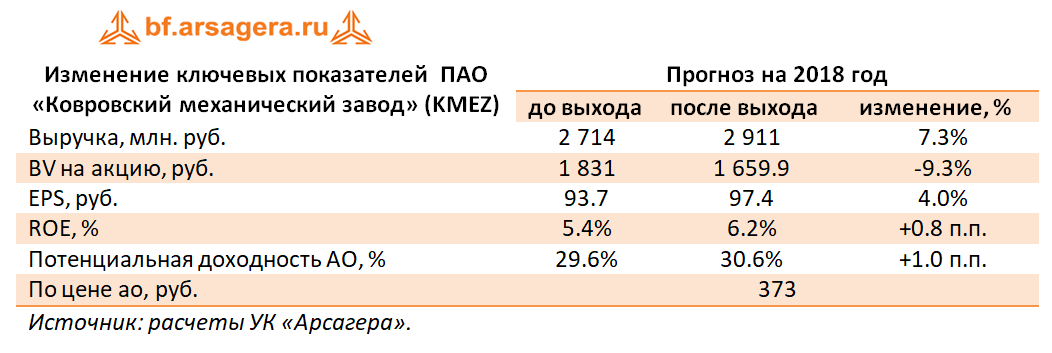

Ковровский механический завод опубликовал отчетность по РСБУ за двенадцать месяцев 2017 г.

Выручка компании упала на 1.9%, составив 2.7 млрд руб. Себестоимость снизилась на 8.9 % до 1.9 млрд руб., отразив рост валовой рентабельности до 30%. В итоге завод показал валовую прибыль в размере 815 млн руб. против 581 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 3.8%, составив 583 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 231 млн рублей. Проценты к получению выросли почти на 20%, достигнув 54 млн руб. в связи увеличением свободных денежных средств. Ложкой дегтя стало отрицательное сальдо прочих доходов и расходов в размере 581 млн рублей (против 45 млн рублей годом ранее), отразившее начисление резервов на сумму в 565 млн рублей.

В итоге чистый убыток завода составил 240 млн руб. против прибыли в размере 17 млн. руб. год назад.

По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

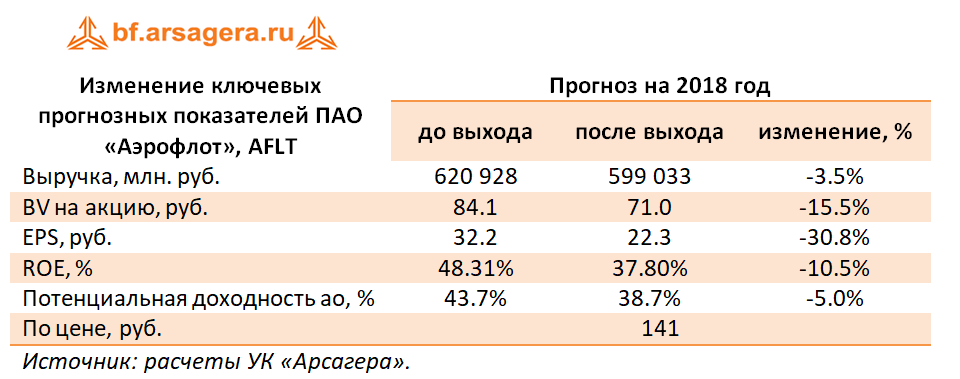

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб.

Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля.

Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб.

Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок.

Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями.

Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля.

Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб.

В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей.

Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата.

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов.

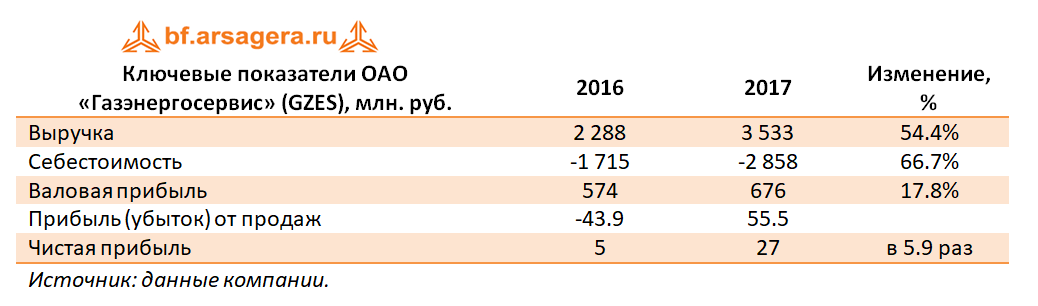

Компания Газэнергосервис опубликовала отчетность по РСБУ за 12 мес. 2017 г.

Выручка компании выросла на 54.4%, составив 3.5 млрд руб. Причиной такой динамики стало оказание услуг основному акционеру – ООО «Газпром центрремонт» - на 1.1 млрд рублей.

Себестоимость компании увеличивалась более быстрыми темпами, в результате Газэнергосервис с учетом увеличившихся управленческих расходов показал прибыль от продаж в размере 55.5 млн рублей.

Отрицательное сальдо прочих и финансовых статей составило 2.4 млн рублей против положительного значения годом ранее в размере 57.4 млн рублей на фоне присутствия в отчетном периоде прочих расходов на сумму около 53 млн рублей, характер которых компания не раскрыла. В итоге чистая прибыль составила 27 млн рублей против 5 млн рублей годом ранее.

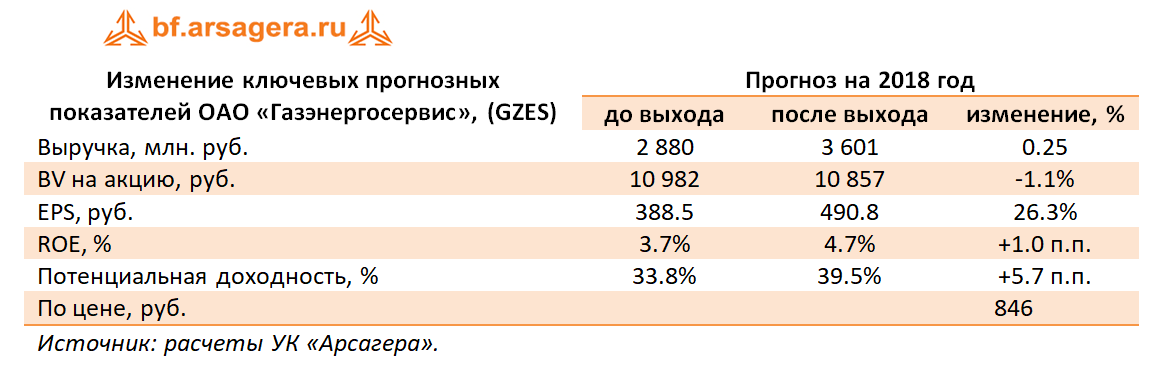

По итогам вышедшей отчетности мы повысили прогноз выручки компании, что привело к увеличению будущих прибылей и потенциальной доходности акций.

Ключевым фактором, способным изменить отношение инвесторов к акциям компании, продолжает оставаться реализация на практике требования к госкомпаниям и их «дочкам» выплачивать существенную часть прибыли в виде дивидендов.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

События, на которые следует обратить внимание сегодня:

12.30 мск. Великобритания: Индекс PMI для производственной сферы за февраль (предыдущее значение 55.3; прогноз 55.1).

18.00 мск. США: Производственный индекс ISM за февраль (предыдущее значение 59.1; прогноз 59.0).

EUR/USD:

Открываем позиции Sell по двум причинам. Во-первых, на долговом рынке наблюдается снижение дифференциала доходности 10-летних государственных облигаций Германии и США, что будет оказывать давление на евро. Инфляция в еврозоне снижается последние три месяца подряд, что может разочаровать инвесторов, которые в конце минувшего года поверили в скорое завершение программы QE от ЕЦБ. При инфляции в 1,2% ЕЦБ будет продолжать покупки облигаций, и этот фактор является негативным для евро. Во-вторых, в американскую торговую сессию можно ожидать выхода позитивной статистики из США по деловой активности в производственном секторе. Снижение курса доллара выгодно экспортерам, а запуск налоговой реформы будет способствовать росту доходов корпораций. Торговая рекомендация: Sell 1,2215/1,2236 иtakeprofit 1,2171.

GBP/USD:

Продаем британскую валюту на фоне пессимизма на рынке государственного долга. Доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из Соединенных Штатов и Германии, что является сильным негативным фактором для стерлинга. Как было отмечено ранее, Штаты во второй половине дня могут порадовать инвесторов позитивной статистикой по индексу ISM Manufacturing PMI, что также будет играть на руку “медведям”. Инвесторы наращивают позиции по американской валюте в преддверии повышения ставки ФРС 21 марта. Вполне возможно, что сработает известное биржевое правило: покупай на слухах - продавай по факту. На этом фоне, после 21 марта мы можем увидеть волну распродаж американской валюты. Торговая рекомендация: Sell 1,3788/1,3815 иtakeprofit 1,3740.

USD/JPY:

Покупаем пару по двум причинам. Во-первых, на кредитных рынках наблюдается рост спрэда доходности 10-летних государственных облигаций Соединенных штатов и Японии, что будет оказывать поддержку американской валюте. Во-вторых, позитивная статистика по индексу ISM Manufacturing PMI окажет поддержку американскому фондовому рынку, что в свою очередь позитивно отразится на паре USD/JPY, ввиду сильной корреляции двух инструментов. Многие СМИ в последний месяц твердят о “перегреве” американского рынка акций, однако макроэкономические индикаторы на это не указывают и напротив, предполагают рост котировок на 10% в среднесрочной перспективе. Индекс страха VIX снижается последние два дня, что также указывает на интерес инвесторов к акциям. Торговая рекомендация: Buy 106,65/106,36 иtakeprofit 107,31.

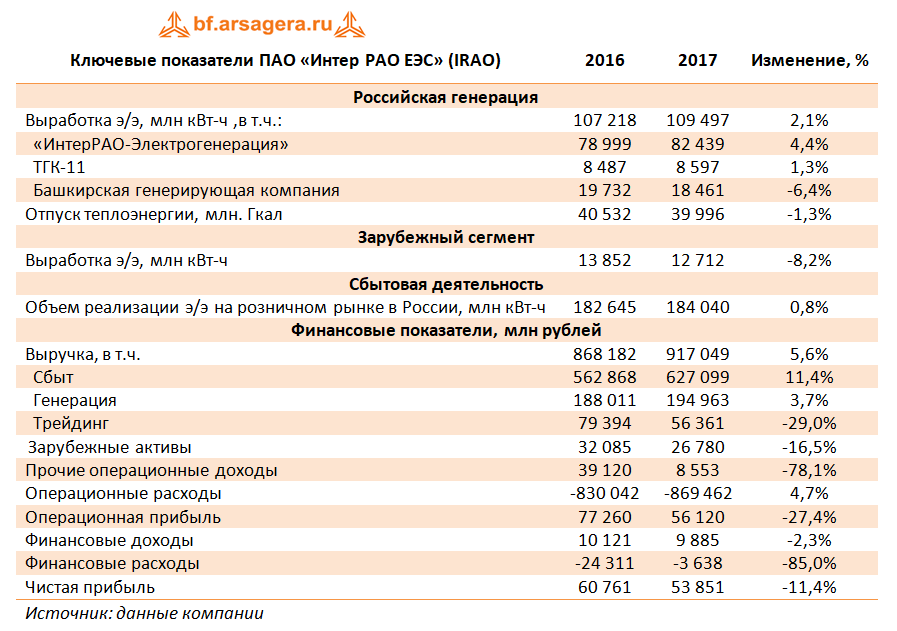

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании увеличилась на 5,6% - до 917 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,4% - до 627,1 млрд рублей на фоне увеличения как объема отпуска, так и средних цен.

Рост выручки в генерирующем сегменте на 3,7% до 195 млрд рублей обусловлен в основном вводом новых блоков на Верхнетагильской ГРЭС (447МВт) и на Пермской ГРЭС (861МВт) в рамках договоров предоставления мощности. Дополнительный эффект получен за счёт роста цены реализации электроэнергии и мощности по регулируемым договорам вследствие роста утвержденных тарифов. Отметим, также рост выработки электроэнергии на 2,1%.

Рост выручки в подсегменте «Теплогенерация» на 1,3% до 71,2 млрд рублей обусловлен ростом тарифов на тепловую энергию в Башкирии, Омской и Томской областях по сравнению с сопоставимым периодом. При этом выработка теплоэнергии снизилась на 1,3%.

Существенно сократились доходы в дивизионе «Трейдинг» (-29%) – до 56,4 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии в соответствии с рыночной конъюнктурой.

Выручка в сегменте зарубежных активов сократилась на 16,5%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли только на 4,7% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (601,4 млрд рублей, +6,9%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. Снижение темпов роста операционных расходов связано с более низким уровнем резерва под обеспечение дебиторской задолженности и роспуском ряда прочих резервов.

В итоге операционная прибыль составила 56,1 млрд рублей (-27,4%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль возросла на 23,6%.

Финансовые доходы сократились на 2,3% до 9,9 млрд рублей из-за снижения процентных доходов. Совокупные финансовые расходы сократились почти в 7 раз: помимо существенного снижения долговой нагрузки снижение также объясняется эффектом разовых статей по итогам 2016 года (потеря денежных средств в банке АКБ «Пересвет»). В итоге чистая прибыль Интер РАО ЕЭС сократилась на 11,4% – до 53,9 млрд рублей.

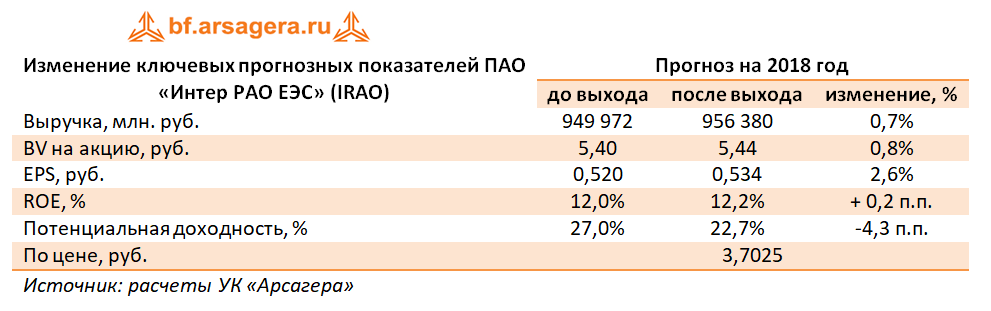

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в текущем году в части корректировки выручки от трейдинга и прочей деятельности, а также повышения операционной эффективности компании. При этом финансовые показатели последующих лет были несколько снижены в результате более низких темпов роста отпуска электроэнергии в сбытовом сегменте.

Дополнительно мы скорректировали ожидаемый уровень дивидендных выплат в текущем году до 25% от чистой прибыли по МСФО в соответствии с ожиданиями менеджмента компании.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

Вынужден признать, что оказался не прав и коварный металл повел себя ровно наоборот. Стояние в нем с середины февраля не принесло большой пользы, разве что стопы вовремя срабатывали и удалось избежать серьезных потерь. Вполне вероятно в пятницу мы все же увидим покупку в преддверии неопределенности с выборами в Италии, но я пока останусь в стороне.

Крупнейшие мировые корпорации неустанно сражаются за право стать лидером в сфере разработки технологий, потакающих главному двигателю прогресса – человеческой лени. Особых успехов на этом поприще достигли Amazon и Alphabet, что позволило им войти в тройку самых дорогих компаний мира. Появление универсального интернет-магазина и вселенской библиотеки на дому ознаменовали начало второго этапа эволюции Человека Ленивого. Этот вид рода Homo зародился в конце прошлого столетия, когда человечество изобрело пульт управления для телевизора.

Сейчас люди готовы перейти на новый этап развития. Поэтому технологические гиганты, стараясь не растерять конкурентных преимуществ, активно начали осваивать территорию под названием «Умный дом».

AlexavsGoogleAssistant

Соревнование между Amazon и Alphabet многократно ужесточилось с появлением Amazon Echo — смарт-динамика, который отзывается на имя Alexa и может управлять различными IoT-устройствами. Если кто-то не в курсе, аббревиатурой «IoT» (Internet of Things) обозначают предметы бытового пользования, которые подключаются к интернету и могут отслеживаться и управляться удаленно.

Недолго думая, Google создает собственную версию голосового помощника – Google Assistant, который за довольно короткое время догоняет Alexa в развитии.

Пока детище Amazon лидирует по количеству устройств, в которые интегрирован голосовой помощник. Голосом Alexa уже «разговаривают» около 4000 бытовых предметов, включая технику Whirlpool. Google Assistant пока не может похвастать настолько широким распространением.

Однако, как отмечают участники выставки высоких технологий, которая прошла в прошлом месяце в Лас-Вегасе, виртуальный ассистент Google предположительно намного умнее, чем Alexa. Последние исследования, проведенные компанией 360i, показали, что колонка Google Home в шесть раз чаще, чем ее главный конкурент готова ответить на заданный вопрос.

Таким образом, дальнейшая война между Amazon и Alphabet будет идти за количество гаджетов, которые поступят под управление голосовых помощников.

Термостат vsДверной звонок

В начале февраля стало известно, что компания Nest Labs станет частью аппаратного подразделения Google. Nest Labs занимается разработкой смарт-камер, термостатов и прочих устройств, которые обеспечивают безопасность умного дома. Она была приобретена Google еще в 2014 году. Теперь компания намерена синхронизировать устройства Nest с Google Assistant.

Ответ Amazon не заставил себя долго ждать. Вчера компания объявила о покупке стартапа Ring, который разрабатывает умные дверные звонки. Ring Video Doorbell поддерживает видеострим в 1080 HD, оборудован прибором ночного зрения и настраиваемыми датчиками движения. С его помощью можно ответить на звонок в дверь из любой точки мира. Можно легко догадаться, что вскоре звонок будет разговаривать голосом Alexa.

Компании продолжают конкурентную борьбу, а значит, вскоре появятся новые диковинки, которые ускорят переход Человека Ленивого на новый этап эволюции. Ни Amazon, ни Alphabet не собираются сдаваться, а потому акции обеих компаний еще не один год будут одним из лучших решений для долгосрочных инвестиций.

Подробнее о том, как стать инвестором Amazon и Alphabet, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение можно здесь: https://boris-fedotov.com/