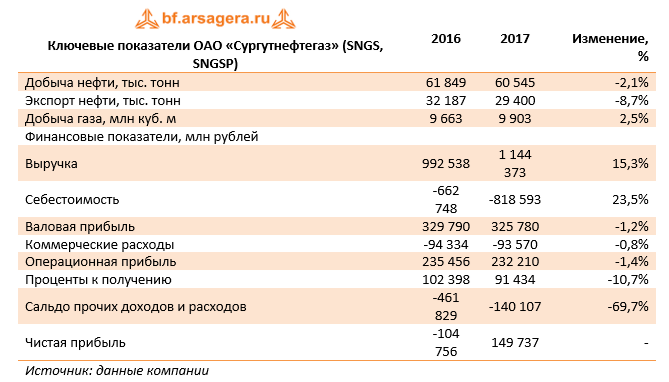

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ и МСФО за 2017 год.

В отчетном периоде добыча нефти снизилась на 2,1% до 60,5 млн тонн, экспорт нефти в свою очередь сократился на 8,7%, составив 29,4 млн тонн. Такая динамика операционных показателей, по нашему мнению, связана с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 2,5% и составила 9,9 млрд куб. м.

Выручка компании увеличилась на 15,3%, составив 1,14 трлн руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 13 %).

Себестоимость росла более быстрыми темпами, составив 818,6 млрд руб. (+23,5%). Основной причиной её увеличения явился рост расходов по налогам до 350,8 млрд руб. (+46,8%), в частности налога на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+24,6% в долларах США). Амортизационные расходы увеличились на 18% до 128,1 млрд руб. из-за ввода новых основных средств и роста нормы амортизации. В результате валовая прибыль составила 325,8 млрд руб., показав падение на 1,2%. Коммерческие расходы почти не изменились (-0,8%). В итоге операционная прибыль компании снизилась на 1,4% до 232,2 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2,4 трлн руб., продемонстрировав рост 6,2%. Проценты к получению при этом сократились на 10,7%, составив 91,4 млрд руб., что стало следствием снижения процентной ставки. Отметим, что курс доллара на конец отчетного периода составил 57,6 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 140,1 млрд руб. против 461,8 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 149,7 млрд руб. против убытка 104,8 млрд руб. год назад.

Компания отразила чистую прибыль и по стандартам МСФО (194,7 млрд руб.). Основной причиной расхождений значений по разным стандартам бухгалтерского учета является разный порядок определения «Прочих доходов и расходов», а именно – отрицательных курсовых разниц.

Далее остановимся на отчетности за 1 кв. 2018 г. по РСБУ.

В отчетном квартале добыча нефти продолжила падение, снизившись на 1,8%. При этом по итогам текущего года компания ожидает увеличения добычи нефти на 1,5%.

Выручка компании увеличилась на 15,9%, составив 319,9 млрд руб. на фоне восстановления цен на нефть и нефтепродукты.

Себестоимость росла сопоставимыми темпами, составив 227,5 млрд руб. (+16%). Основной причиной её увеличения продолжает оставаться рост расходов по налогам, составивших 110,4 млрд руб. (+30,2%), и в частности налога на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+27,4% в долларах США). Коммерческие расходы увеличились на 4,8 %. В итоге операционная прибыль компании возросла на 20% до 68,9 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2,44 трлн руб., продемонстрировав рост почти 12% в годовом выражении. Проценты к получению снизились на 3%. Сальдо прочих доходов и расходов, куда вошел и убыток от переоценки финансовых вложений составило 17 млрд руб. против 170 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 62,1 млрд руб. против убытка 90,7 млрд руб. годом ранее.

Отчетности компании в целом вышла в рамках наших ожиданий. Мы внесли незначительные изменения в модель, скорректировав прогноз по добычи нефти и газа в соответствии с ожиданиями компании (увеличение добычи нефти на 1,5% до 61,4 млн тонн и снижение добычи газа до 9,3 млрд куб. м. в 2018 г.), а также вектор цен на нефть и нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV 2018 около 0,4) не входят в число наших приоритетов.

Одним из ключевых драйверов снижения котировок EUR/USD в апреле-мая стала регулярно поступающая на рынок разочаровывающая статистика по еврозоне. В результате ВВП валютного блока по итогам первого квартала замедлился до 0,4% кв/кв, что на фоне приличных результатов американской экономики позволило «медведям» по основной валютной паре перейти в затяжную атаку и увести котировки к 5-месячному дну. Для того чтобы исправить ситуацию и восстановить долгосрочный восходящий тренд нужны позитивные данные. И релиз индексов деловой активности может стать началом конца для продавцов евро...

Итоги 1 кв. 2018 г.: контроль над расходами обеспечивает неплохой рост прибыли Скрыть пост

23 мая 2018 в 18:35

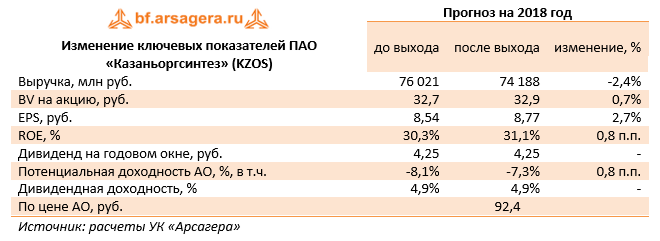

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 3 месяца 2018 г.

Выручка компании составила 19,6 млрд руб., увеличившись на 1,6%, что в основном было обусловлено ростом рублевых цен на поликарбонаты. Себестоимость компании сократилась на 1,4% и составила 11,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) снизились на 1,5%. В итоге операционная прибыль компании возросла на 8,6% – до 6,5 млрд рублей.

Напомним, что еще в конце прошлого года компания полностью избавилась от долговой нагрузки, что повлекло за собой отсутствие процентных выплат в отчетном периоде. Объем полученных процентов по остаткам на счетах составил 113 млн руб., что на 38% ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентной ставки. Сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне, составив 495 млн рублей.

В итоге компания заработала 4,8 млрд руб. чистой прибыли, что на 9,5% выше прошлогоднего результата.

По результатам вышедшей отчетности мы понизили прогноз по выручке, что стало следствием снижения цен на полиэтилен высокого давления. При этом прогноз чистой прибыли повысился на фоне улучшения операционной рентабельности.

На данный момент акции компании торгуются c P/E 2018 около 11 и P/BV 2017 в районе 2,8 и не входят в число наших приоритетов.

По данным отчетности общий объем продаж компании снизился на 8,7% до 7,9 млрд евро, главным образом по причине серьезного укрепления евро против других валют. Сокращение продаж, выраженное в неизменных валютных курсах (constant exchange rates – CER), составило лишь 0,4%. Результаты поддержало фармацевтическое биотехнологическое подразделение Genzyme, увеличившее свои доходы до 1,5 млрд евро (+5,9% или +16,2% CER) благодаря показателям по новой иммунологической франшизе. Между тем, объем продаж противодиабетических препаратов сократился на 23,4% (-15,7% CER) и составил 1,1 млрд евро. Сокращение продаж вакцин на 9,3% (-0,9% CER) отражает уменьшение поставок в Китай, которое было частично компенсировано высокими показателями продаж препарата Pentaxim в ЕС. Сегмент потребительских товаров и безрецептурной продукции показал снижение на 6,9% (+2% CER), чему способствовал двузначный рост на развивающихся рынках.

В географическом разрезе европейский рынок показал рост продаж на +0,2% (2,4 млрд евро, +0,5% CER); североамериканский рынок показал снижение на 20,5% (2,2 млрд евро, -8,2% CER). Сектор развивающихся рынков снизился на 3% до 2,5 млрд евро (+8,3% CER). Продажи в прочих регионах упали на 12,2% до 817 млн евро (-3,4% CER).

Операционная прибыль компании снизилась почти на треть до 1,2 млрд евро, главным образом, из-за роста доли расходов на НИОКР в выручке, а также увеличения затрат на реструктуризацию.

Чистые финансовые доходы в отчетном периоде составили 2 млн евро против убытков в 63 млн евро годом ранее за счет значительного сокращения размера долга. В связи с налоговыми новациями во Франции (снижение налога на прибыль до 25% к 2022 году) и в США (снижение ставки корпоративного налога на прибыль с 35% до 21%) эффективная налоговая ставка Sanofi за отчетный период (с учетом сезонности) снизилась на 5 п.п. до 15,5%.

Отметим, что размер чистой прибыли от прекращенного бизнеса прошлого года, главным образом от «Товары для здоровья животных», равен 4,4 млрд евро. В итоге, совокупная чистая прибыль отчетного периода сократилась в 5,6 раза до 1 млрд евро, а чистая прибыль от продолжающихся операций сократилась на 19,7%.

В целом отчетность вышла в рамках наших ожиданий. Ниже представлен прогноз показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные акции (ADS) – номинированы в долларах.

Мы ожидаем, что в ближайшие годы чистая прибыль компании будет находиться в диапазоне $6-8 млрд, а сама компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это до 100% своей годовой прибыли, большая часть из которой будет распределяться через дивиденды. В настоящий момент акции Sanofi торгуются исходя из P/E 2018 около 13 и P/BV 2018 в районе 1,4 и входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

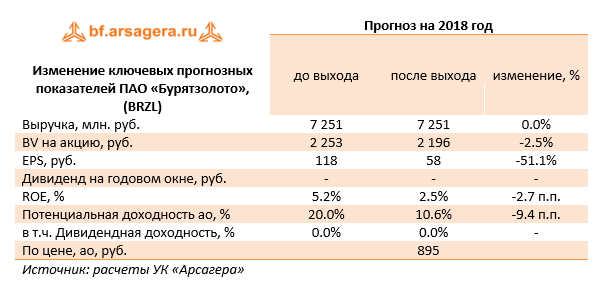

Компания Бурятзолото опубликовала отчетность по РСБУ за первые три месяца 2018 года, а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании выросла на 42% до 1.6 млрд руб. Причинами послужили рост объемов добычи золота на 35.1% до 20.8 тыс. унций из-за повышения объема переработки руды и уровня извлечения. При этом укрепление рубля не стало помехой росту рублевых цен на золото, достигших 76.6 тыс. рублей.

Операционные расходы компании выросли на 20.2% до 1.6 млрд руб. на фоне увеличения добычи золота.

В итоге на операционном уровне убыток составил 7 млн руб. против 208 млн руб. годом ранее.

В блоке финансовых статей обращает на себя внимание существенно сократившееся отрицательное сальдо прочих доходов/расходов, составившее 68 млн руб., что связано с меньшим размером отрицательной переоценки валютных финансовых вложений, составивших на конец отчетного периода 11.2 млрд руб. В итоге чистая прибыль компании составила 33 млн руб. против прибыли в 651 млн руб. год назад.

Отчетность вышла в целом хуже наших ожиданий. По итогам внесения фактических данных мы повысили оценку операционных расходов компании на текущий и последующие годы.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2018 около 0.4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец года составили 11.4 млрд руб., в то время как текущая капитализация составляет только 6.6 млрд руб.