Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

Компания Telecom Italia (NYSE: TI) раскрыла финансовую отчетность за 1 квартал 2019 года.

Совокупная выручка оператора сократилась на 4,7% до 4,5 млрд евро, при этом доходы на основном – итальянском – рынке снизилась на 5%, составив 3,5 млрд евро. Выручка от фиксированной связи снизилась на 7,2%, составив 2,4 млрд евро. Это произошло на фоне сокращения абонентской базы широкополосного доступа (-2,3%) и снижения количества пользователей традиционных телефонных линий (-6,2%); показатель ARPU также испытал снижение на 3,5%.

Выручка от услуг мобильной связи снизилась на 0,1%, достигнув 1,2 млрд евро. Абонентская база увеличилась на 2,3%, а показатель ARPU снизился на 2,9%. Операционная прибыль итальянского сегмента снизилась на 5,5% до 581 млн евро, главным образом, из-за изменений стандартов учета.

Выручка бразильского сегмента снизилась на 5,2% до 979 млн евро. Абонентская база в южноамериканской стране уменьшилась на 4,9% до 55,1 млн человек, а показатель ARPU упал на 0,5%. Операционная прибыль в Бразилии снизилась на 18,3% до 107 млн евро. также во многом под влиянием изменившихся стандартов учета..

В итоге операционная прибыль Telecom Italia снизилась на 7,4%, составив 685 млн евро.

Чистые финансовые расходы компании сократились на 5,2% до 331 млн евро на фоне увеличившегося чистого долга до 29 млрд евро, вызванного изменением принципов отражения финансово аренды. В итоге чистая прибыль компании составила 193 млн евро, сократившись на 3%. Показатель EPS в долларовом выражении испытал большее снижение вследствие эффекта влияния валютных курсов.

Вышедшая отчетность оказалась несколько хуже наших ожиданий в части выручки операционных расходов компании. По ее итогам мы несколько понизили прогнозы финансовых показателей на текущий год, следствием чего стало некоторое снижение потенциальной доходности акций.

Ближайшие стратегические действия компании будут подчинены выполнению среднесрочного плана на 2019-2021 гг., который предполагает сокращение долга, наращивание операционной прибыли в абсолютном выражении и увеличение ее рентабельности на фоне развития стандарта 5G.

Американские депозитарные расписки на акции Telecom Italia торгуются с P/BV2019 около 0,5 и продолжают входить в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях

IKEA показала, как создать знакомую по «Симпсонам», «Друзьям» и «Очень странным делам» обстановку у себя дома из товаров компании

Интерьеры из сериалов компания воссоздала в рамках рекламной кампании в ОАЭ. Ее разработкой занималось испанское подразделение французской рекламной компании Publics. IKEA назвала подборку Real Life Series — набор «интерьеров для жизни».

Выручка компании снизилась на 0,1% - до 9,6 млрд руб. Доходы по основному направлению – услуги связи – увеличились на 1,8% до 6,7 млрд руб.

Отдельно стоит упомянуть причины, повлиявшие на структуру выручки компании в 2018 году и ставшие известными после раскрытия отчетности компании по МСФО, а также выхода отчета материнской компании МТС по форме SEC 20-F. Напомним, что совокупная выручка МГТС в 2018 году составила 38,7 млрд руб., сократившись на 0,5%. Основная статья выручки – услуги фиксированной связи населению – снизилась на 7,2% (до 10,9 млрд руб.) на фоне снижения количества абонентов и объема трафика. Стремительный рост показали доходы от предоставления услуг широкополосного доступа в Интернет физическим лицам, увеличившиеся на 13,1% – до 5 млрд руб., как мы предполагаем, на фоне роста ARPU. Почти на четверть выросла выручка от цифрового телевидения (до 1,4 млрд руб.), а выручка от мобильной связи выросла на 85,7% – до 1,5 млрд руб.

Операционные расходы отчетного периода снизились на 10,7% до 6,8 млрд руб. на фоне разнонаправленных изменений – значительного сокращения расходов на сырье и материалы и роста расходов на топливо (+33,3%) и арендную плату (+38,7%). В итоге операционная прибыль выросла на 38,9% до 2,8 млрд руб. Чистые финансовые доходы показали увеличение в 12 раз на фоне внушительного роста прочих доходов, составивших 2,4 млрд руб., внутри которых традиционно весомую долю занимают доходы от реализации демонтированного медного кабеля. В итоге чистая прибыль компании увеличилась в 2,5 раза, составив 4,3 млрд руб.

Отметим, что Совет директоров по итогам прошедшего года рекомендовал выплатить 232 руб. на одну обыкновенную и привилегированную акцию (113% от чистой прибыли по РСБУ).

По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли компании на фоне роста прочих доходов. Наш сценарий по-прежнему предполагает выплаты на дивиденды всей зарабатываемой чистой прибыли, что подразумевает ежегодный дивиденд на ближайшие годы в диапазоне 190-200 руб. на оба типа акций.

Аналитика рынка форекс на сегодня по валютным парам.

В данном обзоре мы проведем анализ и попробуем найти точки входа на сегодня по пяти валютным парам рынка форекс и золоту, используя фундаментальный и технический анализ в комплексе. Сначала разбираем макроэкономический фон, используя экономический календарь, а после этого проводим анализ на графике, где и постараемся найти самый лучший вариант для открытия сделок с использованием приказа Stop Loss. Чтобы понять, почему нужно входить в конкретном месте, обязательно посмотрите видеообзор.

Выручка компании увеличилась более чем на 40% - до 13.4 млрд рублей. Основной причиной роста стало увеличение доходов от продажи электроэнергии более чем в 3 раза – до 17.3 млрд руб. – из-за исполнения функций гарантирующего поставщика в Челябинской и Свердловской областях. Доходы от передачи электроэнергии снизились на 16.5%, составив 14.8 млрд руб. на фоне незначительного снижения полезного отпуска (-0.7%) и отрицательной динамики среднего расчетного тарифа (-15.9%). Снижение тарифа связано с деталями учета – после начала осуществления функций гарантирующего поставщика в Челябинской области часть выручки от передачи электроэнергии от внешних покупателей стала учитываться в выручке от продажи электроэнергии. Компания планирует прекратить выполнение функций гарантирующего поставщика в Челябинской области с 1 июля 2019 года.

Отметим, что компания более чем в 2 раза снизила прочие операционные доходы – до 92 млрд рублей – по причине отражения меньших поступлений по штрафам, пеням, неустойкам.

Операционные расходы компании выросли более чем на треть, составив 30.5 млрд рублей, что, главным образом, связано с началом осуществления функций гарантирующего поставщика. Из важных моментов стоит отметить существенное сокращение резервов под обесценение дебиторской задолженности – 0.6 против 1.7 млрд руб. годом ранее. В итоге операционная прибыль увеличилась более чем в 2 раза – до 1.99 млрд рублей.

Финансовые расходы увеличились более чем на четверть до 384 млн рублей: долговая нагрузка компании увеличилась до 15.9 млрд рублей (+4.5 млрд рублей за год). В итоге чистая прибыль МРСК Урала увеличилась более чем в два раза - до 1.1 млрд рублей. Напомним, что совет директоров компании рекомендовал выплатить по итогам 2018 года дивиденд в размере 0.3 копеек на акцию, что составляет около 43% от чистой прибыли по МСФО.

По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на будущие годы, отразив более быстрый рост полезного отпуска электроэнергии, руководствуясь предлагаемыми компанией поправками к проекту инвестиционной программы.

Партнерская компания нефтетрейдера «Нафтатранс плюс» приобрела 4 действующие заправки, две из которых начнут работу под брендом Shell после реконструкции.

Переоборудование началось на АЗС, расположенных на улице Фабричная и Мочищенском шоссе. Их запуск запланирован на конец 2019 — начало 2020 года. Напомним, первые две заправки под брендом Shell открылись в Новосибирске в 2018 году, после подписания договора о сотрудничестве между новосибирской компанией и представительством концерна в России.

В рамках соглашения осуществляется также транспортировка и хранение нефтепродуктов в Новосибирской области. В первом квартале 2019 года география работ по поставке нефтепродуктов была расширена: заключен договор о перевозке светлых нефтепродуктов для сети Shell в Москве и республике Татарстан.

В 2019 году партнеры «Нафтатранс» начали сотрудничать с еще одной международной компанией — производителем молочных продуктов «Эрманн», для которой организованы перевозки сырого молока в Московской области.

Увеличенный объем транспортировки различных видов грузов обеспечивает обновленный автопарк. Компании-партнеры, работающие с «Нафтатранс Плюс» в Московской и Новосибирской областях, в начале года приобрели 8 единиц спецтехники. Новые тягачи оформлены в лизинг, полуприцепы — в собственность. Таким образом, автопарк компаний состоит из 208 транспортных средств, 100 из которых работают в Новосибирске. Рыночная стоимость всей спецтехники составляет около 1,2 млрд рублей, в лизинге находится около 40%. По данным компаний, следующая покупка транспорта запланирована через полтора года.

О финансовых результатах партнерских компаний «Нафтатранс плюс» по итогам I квартала 2019 г. расскажем в аналитическом покрытии.

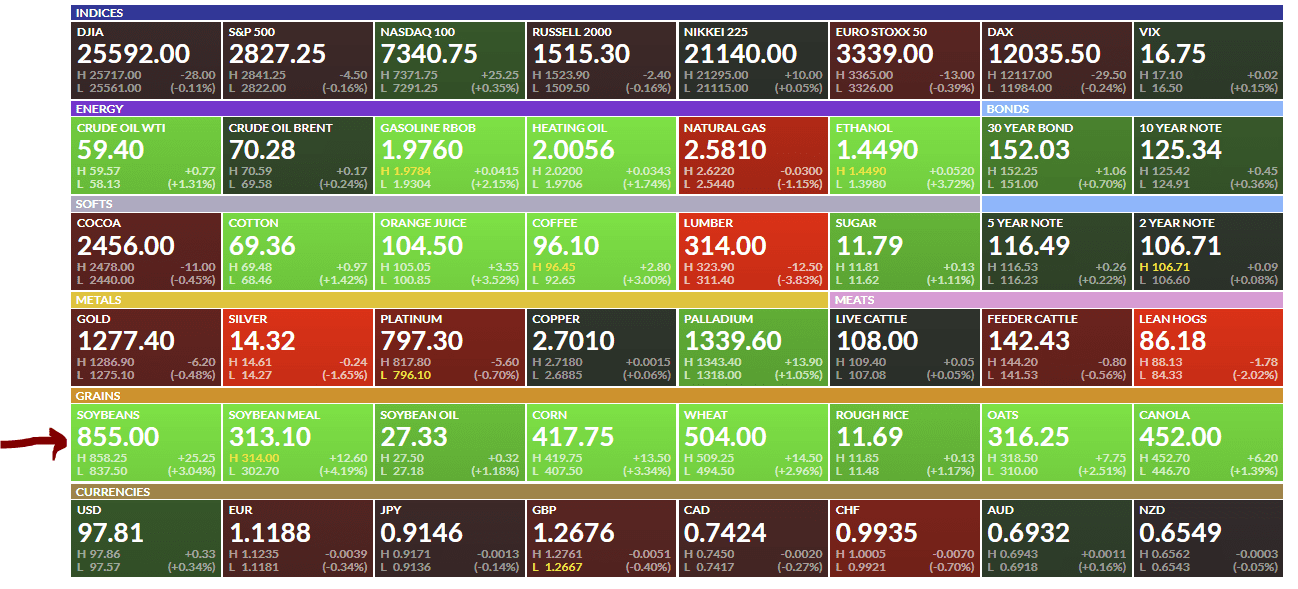

«На этой неделе дорожают фьючерсы на разные зерновые. Зерно достаточно долго снижалось в цене. Сейчас настал момент, когда на многих рынках сформированы основания, цены вышли вверх. Технический анализ говорит, что в зерновых есть запас роста еще на 20-30%.

Ситуация на различных рынках 28 мая

На фоне того, что доллар до сих пор дорожает, рост выглядит очень сильным. Это интересная тенденция, она говорит о каких-то фундаментальных изменениях. Они вряд ли связаны со спросом — новые причины перенаселения или просто усиления потребности в еде внезапно не появились. Скорее всего, влияет предложение. Интересно, что Bloomberg предсказывал неурожай и дефицит продовольствия в 2019 г. еще до Нового года.

Возможно, это также опережающий сигнал для будущего ослабления доллара, которое начнется, если ФРС примет решение о снижении ставки в конце 2019 года. Этот сигнал уже проявляется в ценах гособлигаций США.

#мыжеговорили С начала года Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, дважды советовал покупать гособлигации США — через ETF $IEF и $TLT

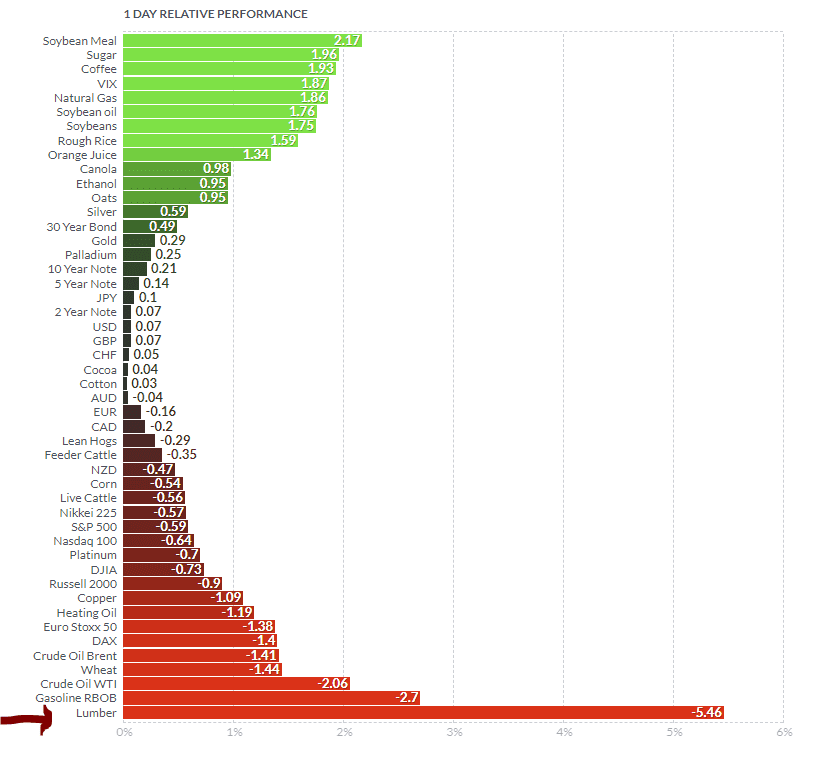

Интересным на этой неделе также стал обвал цен на лесопиломатериалы. Они важны как индикатор межрыночного технического анализа, а также опережающий фактор для спроса в экономике, перспектив строительной отрасли и движений на фондовом рынке.

Падение цены на древесину 29 мая

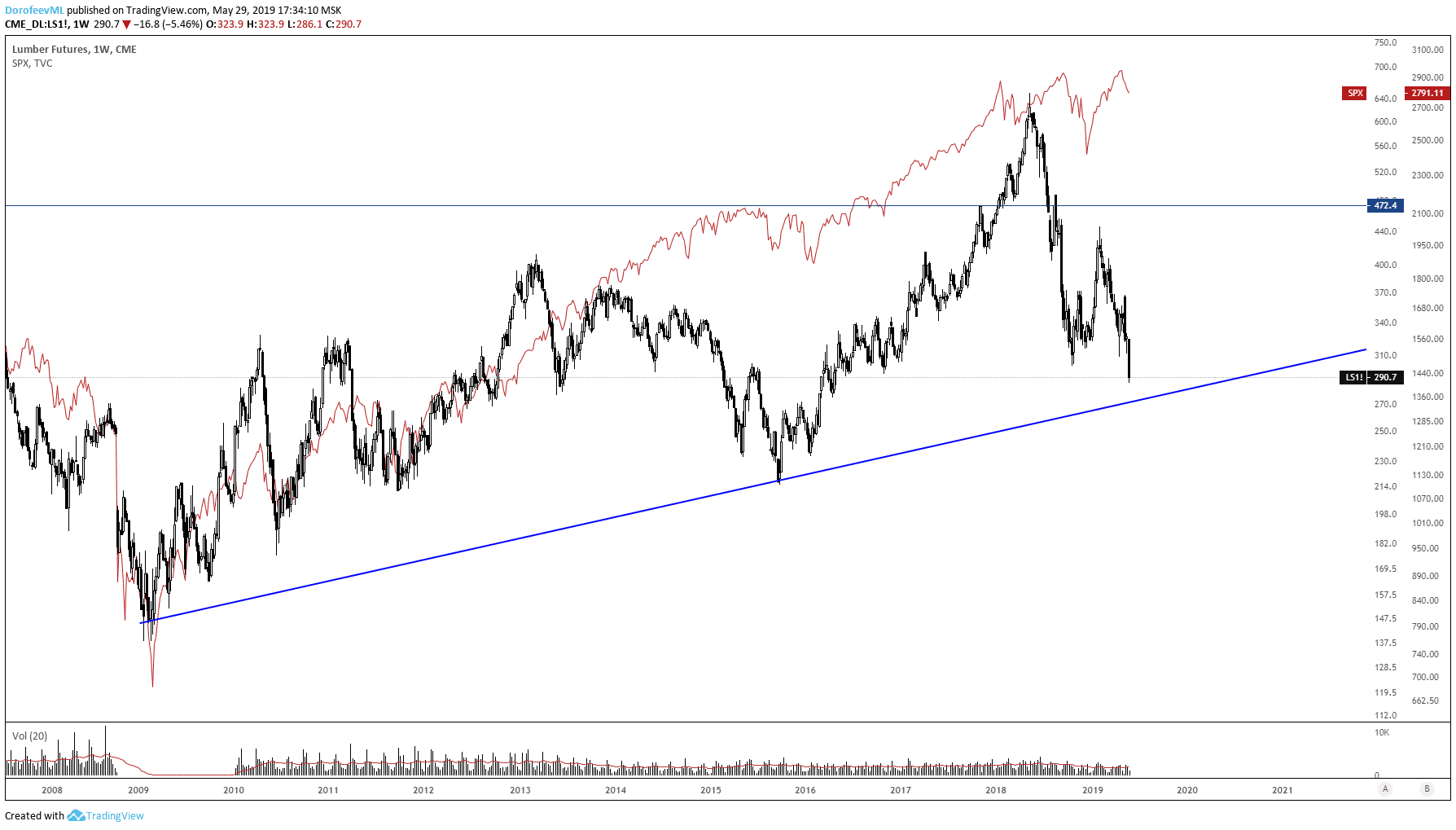

Если наложить фьючерсы на пилолесоматериалы на график S&P 500, то очень хорошо видно, что первые являются опережающим показателем для всего рынка. Как только они начинают падать, это говорит о том, что спрос на строительные материалы снижается, предсказывая замедление в строительной отрасли и экономике в целом.

Для примера можно выделить два периода. Первый — Дональд Трамп стал президентом США и провел экономические реформы. На графике пилолесоматериалов видно, как это учлось рынком. Рынок заложил, что от снижения налогов будет экономический эффект, стимул для экспансии. Эти ожидания повлияли на спрос на древесину и промышленные металлы.

Графики фьючерса на пилолесоматериалы (черная линия) и S&P 500 (красная линия)

В 2018 году, когда начались торговые войны, график развернулся. Сейчас цена пилолесоматериалов ниже, чем до избрания Трампа. Это демонстрирует, что разногласия в торговле действительно стали не просто разговорами, а войной со сжатием экономики. Чуть позже — во второй половине года — это проявится в макропоказателях.»

События, на которые следует обратить внимание сегодня:

16.30 мск. США: Основной индекс расходов на личное потребление за апрель.

EURUSD:

Макроэкономическая статистика из Соединенных Штатов по расходам на личное потребление выйдет на уровне медианы прогнозов, поскольку доходы потребителей сейчас не демонстрирую сильного роста. Этот фактор не сможет оказать поддержку американской валюте. Приток капитала на развивающиеся рынки также положительно отразится на стоимости евро – мы видим, как инвесторы покупают валюту и акции Турции, Бразилии, России. Нельзя обойти стороной и слухи на тему нового президента ЕЦБ. Напомню, что полномочия Марио Драги 31 октября 2019 года. Сейчас главным претендентом на пост главы ЕЦБ является Й. Вайдман. Немец активно выступает за повышение процентных ставок в еврозоне и критикует М. Драги, которые способствовал сильному снижению курса евро. Данные слухи также играют на руку покупателям единой европейской валюты.

Торговая рекомендация: Buy 1.1110/1.1090 и takeprofit 1.1154.

GBPUSD:

Основной претендент на пост британского премьер-министра заявил о необходимости проведении BREXIT без соглашения с Е.С. Б. Джонсон сейчас настаивает именно на так называемом жестком BREXIT. Инвесторы боятся такого исхода, поскольку, по их мнению, этот шаг нанесет удар по экономическому росту. Спад ВВП будет в первый год, однако затем экономика адаптируется к новым реалиям. Но трейдеры не хотят смотреть на то, что будет через год – их интересует текущая ситуация и она становится всё более мрачной. На этом фоне мы видим снижение доходности 10-летних государственных облигаций Великобритании по отношению к своим аналогам из США и Германии.

Торговая рекомендация: Sell 1.2638/1.2660 и takeprofit 1.2585.

USDJPY:

Ход торгов, как и прежде, будет зависеть от динамики фондовых рынков, с которыми данная валютная пара имеет сильную корреляцию. На этой неделе мы видим приток капитала на развивающиеся рынки – растут в цене акции Бразилии, Турции, России. Теперь черед за развитыми рынками, которые пока не спешат демонстрировать сильный рост. Инвесторы ждут комментариев Д. Трампа относительно торговых переговоров США и Китая. Трамп на этой неделе много написал в твиттере о Р. Мюллере и его докладе, но про торговые переговоры пока ничего не сказал. Президент США фокусирует внимание своих избирателей на том, что Мюллер потратили 40 млн.$ бюджетных средств на расследование связи Трампа с Россией, однако деньги были выброшены на ветер. Поскольку Мюллер закрыл свое дело и ушел в отставку, то теперь Трамп может переключиться на “торговые переговоры”. Я жду позитивных комментариев Трампа в твиттере и роста индекса S&P500 выше психологического уровня 2800, что в свою очередь положительно отразится на стоимости USDJPY.

Торговая рекомендация: Buy 108.80/108.60 и takeprofit 109.40.